Как перевести деньги между банками: комиссии, скорость и способы.

В прошлом году клиенты американских банков перевели через сеть автоматизированных клиринговых палат (APC) более 86 триллионов долларов, а через Fedwire — еще 1,18 квадриллиона долларов. Переводы варьировались от подарка на день рождения в размере 20 долларов через Zelle до шестизначной суммы, перечисляемой в компанию по оформлению сделок с недвижимостью. Цифры кажутся абсурдными наверху и тривиальными внизу. В этом и суть. Не существует единственного лучшего способа перевода денег между банками. Есть шесть или семь реалистичных способов, каждый со своими комиссиями, скоростью и профилем риска, и правильный выбор зависит от конкретного перевода, а не от следующего.

В этом руководстве описаны все реалистичные способы перевода денег между банковскими счетами в США, с указанием текущих комиссий и сроков, взятых из первоисточников. В подробном разделе рассматриваются банковские переводы, а также железнодорожные переводы, которые, по мнению специалистов, являются самыми рискованными и за которые они платят больше всего. Представлена схема принятия решения на одной странице, позволяющая выбрать подходящий способ менее чем за минуту. И последний раздел, который большинство статей пропускают: как избежать мошеннических схем, нацеленных именно на эту категорию, взято из отчета ФБР о мошенничестве за 2024 год.

Способы перевода денег между банками: краткий обзор методов.

В таблице ниже приведены реалистичные варианты. Размер комиссий варьируется в зависимости от банка и суммы; приведенные цифры — это средние значения за 2025 год, полученные в ходе ежегодного опроса Bankrate, и опубликованные прейскуранты комиссий крупных американских финансовых учреждений.

| Метод | Типичная плата | Скорость | Лучше всего подходит для |

|---|---|---|---|

| Стандартный ACH (внешний перевод) | В большинстве банков — 0 долларов. | 1–3 рабочих дня | Повторяющиеся, без спешки. |

| ACH в тот же день | 0–10 долларов | В тот же рабочий день до указанного времени приема заказов. | Средние по размеру, требующие оперативного решения |

| Бытовой провод | Примерно 26 долларов США исходящие / 15 долларов США входящие | Часы | Крупные суммы, недвижимость |

| Международный провод | В среднем исходящие расходы составляют около 44 долларов. | 1–5 рабочих дней | Трансграничный, большой объем |

| Зелле | 0 долларов | Протокол | P2P-соединения до банковских лимитов |

| RTP / FedNow | 0 долларов для большинства потребителей | Секунды, 24/7/365 | Мгновенное банковское соединение |

| Venmo / Cash App / PayPal (стандартный способ оплаты) | 0 долларов | 1–3 рабочих дня | Платежи от друзей |

| Venmo / Cash App (мгновенно) | 1,5–1,75% | Протокол | Необходимость в тот же день, готовность оплатить. |

| Чек, отправленный по почте | Бесплатно | 1–5 дней плюс время доставки почтой. | Поставщики, документальное сопровождение |

Неожиданности в этой таблице реальны. Бесплатно — не всегда медленно: Zelle бесплатна и обрабатывает платежи за считанные минуты. Дорого — не всегда быстро: международный банковский перевод занимает больше времени, чем платеж через Zelle, и стоит 44 доллара. Новые системы, появившиеся после 2020 года (RTP, FedNow, мгновенный перевод через Zelle), незаметно сделали ожидание ACH в течение 1-3 рабочих дней устаревшим, хотя ACH по-прежнему переводит больше денег, чем что-либо другое. Правильный способ перевода денег из одного банка в другой зависит от того, на какой компромисс вы готовы пойти.

ACH-перевод: основной инструмент межбанковских платежей в США.

Согласно данным Nacha, опубликованным в марте 2025 года, в 2024 году сеть ACH обработала 33,6 миллиарда платежей на сумму 86,2 триллиона долларов. Только одновременная обработка платежей ACH в тот же день переместила 3,23 триллиона долларов в рамках 1,2 миллиарда транзакций. Это те самые, ничем не примечательные системы, которые выплачивают вам зарплату, снимают арендную плату и незаметно переводят деньги между счетами в разных учреждениях.

Сеть ACH обрабатывает транзакции пакетами и производит расчеты циклически в течение рабочего дня. Банк отправителя группирует исходящие кредиты и дебеты, отправляет пакет в ACH, банк получателя забирает свою долю, и средства поступают на счет получателя на следующий или тот же рабочий день в зависимости от цикла. Вам необходимы маршрутный номер и номер счета получателя. Телефон и электронная почта не требуются.

Настройка перевода на другой банковский счет — это одноразовая процедура. Добавьте реквизиты вашего основного банка (маршрутный номер и номер счета) в онлайн-банкинге. Большинство банков подтверждают связь двумя микродепозитами по несколько центов, которые вы подтверждаете в течение 1-3 рабочих дней или мгновенно через Plaid, если ваш второй банк поддерживается. После подтверждения каждый перевод осуществляется в два касания. Большинство крупных банков не взимают комиссию.

Стандартная обработка занимает 1-3 рабочих дня. Система Same-Day ACH ускоряет этот процесс до одного рабочего дня, используя один из трех ежедневных периодов; многие банки взимают комиссию от 0 до 10 долларов. Лимит на одну транзакцию для Same-Day ACH вырос с 1 миллиона до 10 миллионов долларов 21 марта 2025 года.

Оплата счетов через онлайн-банкинг в основном осуществляется по системе ACH. Получатели электронных платежей получают зачисление средств через ACH; получатели бумажных платежей получают распечатанный кассовый чек, отправленный вашим банком по почте. Прямой депозит, способ получения заработной платы от работодателя, также осуществляется через ACH. Регулярные переводы позволяют планировать еженедельные или ежемесячные автоматические переводы между счетами и бесплатны почти во всех банках; вы можете настроить регулярные переводы в мобильном приложении или через мобильный банкинг в веб-версии. Переводы между банками бесплатны в большинстве учреждений, что делает ACH простым способом перевода денег из одного банка в другой.

Здесь важна обратимость. Переводы ACH можно отменить примерно в течение 24 часов при явных ошибках в соответствии с Положением E, и это одна из причин, почему банки предпочитают ACH для обслуживания клиентов. Банковские переводы необратимы после получения, поэтому ими чаще всего пользуются мошенники. Отправляя деньги легко через ACH, вы сохраняете некоторую возможность защиты своих прав; отправляя деньги банковским переводом, такой возможности нет.

Для обеспечения ликвидности у меня два расчетных счета, привязанных к двум разным банкам, и за три года я ни разу не платил комиссию за перевод. Компромисс заключается в трехдневном ожидании, что не имеет значения, если вы планируете перевод за 72 часа.

Банковские переводы: когда плата за скорость имеет смысл

По данным Федеральной резервной системы, в 2024 году система Fedwire обрабатывала примерно 836 000 переводов в день со средней дневной стоимостью в 4,51 триллиона долларов. В годовом исчислении эта сумма превышает 1 квадриллион долларов. Именно через банковские переводы перемещаются самые крупные суммы, а комиссия за перевод — это плата за возможность осуществления любого перевода, расчет по которому должен занять несколько часов.

Согласно опросу Bankrate за 2025 год, средняя комиссия за внутренний банковский перевод составляет 26 долларов США за исходящий перевод и 15 долларов США за входящий. Специфика крупных банков: Chase взимает около 40 долларов США за международный перевод в долларах США, Bank of America — 45 долларов, Wells Fargo — 25 долларов, Citi — 35 долларов. В среднем по отрасли комиссия за международные переводы составляет 44 доллара США за исходящий перевод. Комиссия за перевод — это лишь половина дела для трансграничных переводов, поскольку банки также включают в расчет обменный курс примерно на 3-5 процентов выше среднерыночного курса, что при переводе на 10 000 долларов США составляет от 300 до 500 долларов США дополнительных расходов, которые банк не указывает в качестве «комиссии».

Как работает банковский перевод: вы сообщаете своему банку имя получателя, название и адрес банка-получателя, маршрутный номер для внутренних переводов или код SWIFT/BIC для международных, номер счета или IBAN (если применимо), а также сумму в долларах. Банк проверяет вашу личность, списывает средства с вашего счета и отправляет инструкцию по переводу через Fedwire для внутренних переводов или SWIFT для международных. Получающее учреждение зачисляет средства на счет получателя в течение нескольких часов. Время закрытия имеет значение: Fedwire обычно закрывается около 17:00 по восточному времени, а Федеральная резервная система переведет систему на расширенный 22-часовой режим работы в будние дни в октябре-ноябре 2025 года.

Банковские переводы имеют смысл, когда стоимость просрочки превышает размер штрафа. Это касается сделок с недвижимостью, финансирования брокерских услуг, крупных платежей поставщикам с жесткими сроками, срочных международных переводов. Необратимость имеет двойную силу: если перевод поступил, его нельзя вернуть, именно поэтому в заключительном разделе мошеннические схемы используют банковские переводы в качестве оружия.

Для международных переводов на сумму менее 50 000 долларов США такие сервисы, как Wise и Revolut, используют среднерыночный обменный курс плюс прозрачную комиссию в размере от 0,4 до 1 процента, и перевод осуществляется в сроки, аналогичные традиционным SWIFT-переводам. Экономия на международном переводе в размере 10 000 долларов США может составлять от 200 до 400 долларов США по сравнению с крупным американским банком — эти деньги банк удерживает за счет невидимой валютной наценки при прямом переводе. Реальная стоимость заключается в конвертации валюты.

Удобные каналы для мгновенного перевода средств между банками: Zelle, RTP и FedNow.

Новые платежные системы незаметно делают ACH-платежи с задержкой в 1-3 дня устаревшими. Три компании заслуживают особого внимания: Zelle, RTP и FedNow.

В 2024 году через Zelle было проведено более 1 триллиона долларов США, совершено 3,6 миллиарда транзакций, а число пользователей составило 151 миллион в примерно 2100 участвующих банках и кредитных союзах. Автономное приложение Zelle было закрыто 1 апреля 2025 года; теперь Zelle работает только в приложениях участвующих банков, где и так осуществлялось подавляющее большинство операций. Вы отправляете деньги по номеру телефона или адресу электронной почты, и средства поступают в течение нескольких минут между зарегистрированными пользователями в участвующих учреждениях. Установленные банками дневные и месячные лимиты обычно составляют от 500 до 2500 долларов США в день и от 5000 до 20 000 долларов США в месяц, в зависимости от банка и типа счета.

Сеть платежей в режиме реального времени (RTP), управляемая компанией The Clearing House, была запущена в ноябре 2017 года и в настоящее время охватывает примерно 71 процент депозитных счетов в США через более чем 950 участвующих финансовых учреждений. Лимит на одну транзакцию был увеличен до 10 миллионов долларов 9 февраля 2025 года. Расчеты производятся круглосуточно, 7 дней в неделю, 365 дней в году, и переводы являются безотзывными после их поступления: это то же самое свойство, что и банковский перевод, который трудно отменить.

FedNow, система мгновенных платежей Федеральной резервной системы, была запущена 20 июля 2023 года и к концу 2025 года охватила около 1500-1600 учреждений. Стандартный лимит на транзакцию составляет 500 000 долларов, с возможностью повышения до 10 миллионов долларов в ноябре 2025 года. FedNow не является конкурентом RTP; это родственные системы, и банк может интегрировать любую из них. Большинство клиентов получают доступ к системам мгновенных платежей через приложение своего банка или через Zelle и никогда не видят название самой системы.

Сага CFPB против Zelle заслуживает внимания. 20 декабря 2024 года бюро подало иск, утверждая, что мошенничество с Zelle обошлось потребителям более чем в 870 миллионов долларов в трех крупных банках. 5 марта 2025 года CFPB добровольно отозвало иск под новым руководством, но основная проблема мошенничества никуда не исчезла. Раздел о мошенничестве ниже подробно рассматривает этот вопрос. Чтобы получить деньги так быстро, вы отказываетесь от гарантии обратимого перевода.

Я никогда не пользовался FedNow напрямую. Мой банк использует его автоматически для некоторых переводов через Zelle, поэтому платеж, который два года назад занимал пять минут, теперь завершается до того, как я закрываю приложение на телефоне.

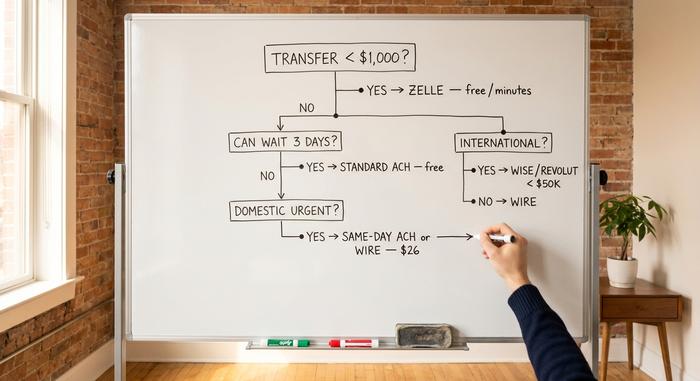

Скорость против стоимости: схема принятия решений на одной странице

Вот рабочий фильтр для тех случаев, когда вы в следующий раз будете смотреть на экран банковских переводов. Три вопроса — и вы получите ответ.

| Вопрос | Если да... | Если нет, продолжайте. |

|---|---|---|

| Менее 1000 долларов тому, кому вы уже доверяете? | Зелле | — |

| У вас меньше 25 000 долларов, и вы можете подождать 3 дня? | Стандартный внешний перевод ACH | — |

| Срочно и по дому? | Перевод средств через ACH в тот же день или банковский перевод внутри страны. | — |

| Сегодня цены на товары отечественного производства превышают 25 000 долларов? | Проволока | — |

| Международный? | Wise / Revolut — менее 50 000 долларов; банковский перевод — для более крупных сумм. | — |

Три основных правила охватывают все остальное. Для большинства переводов между вашими собственными счетами лучше подождать три дня, чем ждать быстро и дорого; при переводе денег на ваше имя вы почти всегда можете подождать три дня. Банковские переводы используются для переводов, где стоимость задержки превышает комиссию. Любые безотзывные переводы, будь то банковский перевод, платеж через RTP, платеж через FedNow или Zelle, должны быть дважды прочитаны вслух с оригинальными инструкциями получателя. Время ожидания варьируется в зависимости от банка, стоимость перевода определяется только вашим выбором, и правильный выбор – это главное умение.

Как избежать мошенничества с банковскими переводами

Центр по рассмотрению жалоб на интернет-преступления ФБР сообщил о суммарных убытках от мошенничества в размере 16,6 млрд долларов в 2024 году, что на 33% больше, чем годом ранее, по результатам более чем 859 000 жалоб. Только компрометация корпоративной электронной почты привела к убыткам в размере 2,77 млрд долларов. Мошенничество с использованием электронных средств связи в сфере недвижимости обошлось жертвам в 173,6 млн долларов, при этом средний индивидуальный убыток превысил 70 000 долларов. Электронные переводы являются предпочтительным способом передачи этих убытков, поскольку их невозможно отменить после доставки.

Мошенничество при оформлении сделок с недвижимостью работает следующим образом. Злоумышленник взламывает электронную почту компании, занимающейся оформлением права собственности, или риелтора, следит за процессом закрытия сделки и утром в день перевода отправляет «обновленный» набор инструкций с почти идентичного адреса электронной почты. В инструкциях указан номер счета, который контролирует злоумышленник. Покупатель переводит сотни тысяч долларов. К тому времени, как компания, занимающаяся оформлением права собственности, звонит, чтобы узнать, где находятся средства, деньги уже переведены на три банковских счета. Защита: каждая инструкция по переводу, каждый раз, проверяется по телефону, который вы нашли самостоятельно, а не по номеру, указанному в электронном письме. Одного этого правила было бы достаточно, чтобы предотвратить большую часть из 173,6 миллионов долларов.

Взлом корпоративной электронной почты осуществляется аналогичным образом, как и в случае с другими компаниями. Поддельное электронное письмо от имени «генерального директора» запрашивает у финансового директора срочный банковский перевод поставщику. Решение проблемы заключается в политике обратного звонка: любой платеж, превышающий выбранный порог, требует подтверждения по телефону на номер из корпоративного справочника.

Мошеннические схемы с использованием поддельных учетных данных Zelle используют другой сценарий. Кто-то звонит, представляясь сотрудником отдела по борьбе с мошенничеством вашего банка, заявляет об обнаружении мошенничества и просит вас «подтвердить» платеж, отправив его через Zelle на «безопасный счет», который они контролируют. Банки не обязаны по закону возмещать клиентам средства за авторизованные ими переводы через Zelle, даже если это обман. В январе 2025 года Бюро по защите прав потребителей финансовых услуг (CFPB) усилило защиту от случаев кражи учетных данных, но авторизованные, но обманутые переводы остаются спорным вопросом.

Опечатка в адресе? Иногда ACH-перевод может быть отменен в течение 24 часов при явной ошибке. Банковские переводы почти никогда не могут быть отменены. Zelle требует от получателя согласия на возврат денег, поэтому получатель, допустивший опечатку и отказавшийся это сделать, оставляет деньги себе.

Два практических способа защиты от большинства розничных рисков. Включите банковские оповещения о любых исходящих переводах, превышающих выбранный вами порог, где 500 долларов — это разумная сумма. И используйте для всех банковских сообщений защищенный адрес электронной почты, который вы контролируете, с надежным паролем и двухфакторной аутентификацией, а не общий семейный почтовый ящик. За двадцать лет работы в банковской сфере я чуть не потерял деньги из-за поддельного электронного письма от компании, занимающейся оформлением сделок с недвижимостью, полученного на закрытии сделки в 2022 году. Номер телефона, указанный в письме, звонил актеру, который знал детали закрытия сделки наизусть.

Вердикт: как выбрать способ банковского перевода?

Выберите платежную систему, прежде чем начать переводить деньги. Стандартный ACH подходит практически для всех переводов между вашими собственными счетами. Банковский перевод — если стоимость просрочки превышает комиссию. Zelle — для переводов на сумму менее 1000 долларов знакомым. Мгновенные переводы — если ваш банк их блокирует. Wise или Revolut — для международных переводов на сумму менее 50 000 долларов. Каждый перевод, каждый раз, проходит голосовую проверку на номер, который вы нашли сами, а не на тот, что указан в электронном письме. Ошибки, которые обходятся дорого, заключаются не в выборе неправильной платежной системы, а в пропуске проверки в правильной системе.