متى ستحل العملة الرقمية محل النقود؟ الجدول الزمني للدول

الإجابة الصريحة على سؤال متى ستحل العملة الرقمية محل النقود هي أنها تعتمد على البلد الذي تعيش فيه والتعريف الذي تتبناه لـ"العملة الرقمية". وفقًا لمؤشر المجلس الأطلسي للعملات الرقمية للبنوك المركزية، فإن 146 دولة، تمثل أكثر من 98% من الناتج المحلي الإجمالي العالمي، تدرس إمكانية إصدار عملة رقمية من قبل البنك المركزي. ثلاث دول فقط أطلقت بالفعل عملة رقمية، وإحدى هذه الدول فشلت عمليًا. في المقابل، لا يدفع النرويجيون تقريبًا أي شيء نقدًا. أُبلغ الأمريكيون في يناير 2025 أنه لن يكون هناك دولار رقمي صادر عن الاحتياطي الفيدرالي. يستخدم الكينيون النقود الرقمية منذ خمسة عشر عامًا دون أن يُطلق عليها اسم عملة رقمية للبنك المركزي.

إنّ الخريطة الصادقة التي تُبيّن من سيستبدل النقد ومن لن يفعل، وما يبدو عليه الأفق الواقعي حتى عامي 2030 و2040 و2050، هي خريطةٌ لكل دولة على حدة، وليست خريطةً عالمية. ستجد إجابةً مفيدةً في النهاية، ولكن لا توجد حلولٌ سهلةٌ في المنتصف.

2026 مشهد الأموال الرقمية

تتنافس ثلاثة أشكال من العملات الرقمية لتحقيق الهدف نفسه. العملات الرقمية للبنوك المركزية، والتي تُختصر غالبًا إلى CBDCs، هي رموز تصدرها الدولة وتهدف إلى أن تكون نسخة رقمية من العملة المادية. أما العملات المستقرة فهي رموز خاصة مدعومة باحتياطيات من العملات الورقية، وتخضع حاليًا للتنظيم في الولايات المتحدة بموجب قانون GENIUS. وتُعد أنظمة الدفع المصرفية مثل UPI في الهند، وFedNow في الولايات المتحدة، وM-Pesa في كينيا، وشبكات البطاقات العالمية (الائتمانية والخصم) فئة أقدم ولكنها أوسع انتشارًا بكثير. أما البيتكوين والعملات المشفرة الأخرى فتشغل مسارًا رابعًا، وهي مفيدة كمخزن للقيمة وللتحويلات عبر الحدود، ولكن نادرًا ما تُستخدم للدفع في المتاجر الصغيرة. وعند الحديث عن موعد استبدال العملة الرقمية للنقود، نادرًا ما يُحدد أيًّا منهما يقوم بهذا الاستبدال.

السويد والنرويج: حيث يكاد الناس لا يستخدمون النقود

تُعدّ النرويج المعيار العملي لاقتصاد شبه خالٍ من النقد. فقد أظهر مسح خدمات الدفع بالتجزئة الذي أجراه بنك النرويج لربيع 2024 أن النقد لا يُمثّل سوى 3% من إجمالي المدفوعات و2% فقط عند نقاط البيع. أما السويد، فتُسجّل أقل من 8% من معاملات نقاط البيع وفقًا لتقرير مدفوعات بنك ريكسبانك. ولم تُصدر أيٌّ من الدولتين عملة رقمية للبنك المركزي؛ إذ لا تزال الكرونة الإلكترونية السويدية في مرحلة تجريبية. ويُثير هذا التناقض اللافت للنظر، فكلتا الدولتين سنّتا قوانين تُحافظ على النقد. فالقانون السويدي يُلزم التجار بقبول النقد، وبنك ريكسبانك مُكلّفٌ صراحةً بصيانة البنية التحتية النقدية. إنّ أكثر ثقافات الدفع تطورًا رقميًا في العالم لا تُلغي النقد، بل تُحافظ عليه كخيار احتياطي.

اليوان الإلكتروني الصيني: العملة الرقمية للبنك المركزي الأكثر استخداماً في المدفوعات

تدير الصين أكبر عملة رقمية للبنك المركزي من حيث حجم المعاملات في العالم. أفاد بنك الشعب الصيني ومجلس الدولة في ديسمبر 2025 أن اليوان الإلكتروني قد عالج 3.48 مليار معاملة تراكمية بقيمة 16.7 تريليون يوان، أي ما يعادل 2.37 تريليون دولار أمريكي تقريبًا. يبدو هذا الرقم ضخمًا للوهلة الأولى، لكنه لا يزال يمثل حصة صغيرة في سوق المدفوعات الصينية الإجمالية. والأهم من ذلك، أن الإطار قد تغير في 1 يناير 2026. يسمح بنك الشعب الصيني الآن لأرصدة اليوان الإلكتروني بكسب فوائد، ويطبق متطلبات الاحتياطي على إصداره، ويوسع نطاق تأمين الودائع ليشمل حيازات اليوان الإلكتروني. لقد أعيد تصنيف اليوان الإلكتروني فعليًا، فلم يعد يسعى إلى استبدال النقد المادي، بل أصبح ينافس الحسابات المصرفية التجارية. وهذا توجه سياسي مختلف عن التوجه السائد آنذاك "العملة الرقمية تحل محل النقود".

نيجيريا، الهند، أفريقيا: الدفع الرقمي بدون عملة رقمية للبنك المركزي

يكمن الدرس الأكثر إثارة للدهشة خلال السنوات الأربع الماضية في دول الجنوب العالمي، حيث أعاد تبني المدفوعات الرقمية تشكيل النظام المالي بوتيرة أسرع من أي طرح لعملة رقمية للبنك المركزي. أطلقت نيجيريا عملة eNaira في أكتوبر 2021 كإحدى أوائل العملات الرقمية الوطنية للبنك المركزي. وبحلول عام 2024، أشارت بيانات صندوق النقد الدولي إلى أن نسبة التبني بلغت 0.5% من السكان. ومن بين 13 مليون محفظة مسجلة، كانت 98.5% منها غير نشطة. وبلغ إجمالي المعاملات منذ إطلاقها حوالي 29.3 مليار نايرا موزعة على ما يقارب 850 ألف معاملة. تم سحب تطبيق eNaira من متجر جوجل بلاي. ويعمل البنك المركزي النيجيري حاليًا على تشكيل فريق عمل لدراسة إمكانية استخدام عملة مستقرة بديلة.

تروي الهند قصةً موازية. فرغم الجهود الحثيثة التي بُذلت لتوجيه نحو 80 مليار دولار من مدفوعات الرعاية الاجتماعية عبر مشاريع تجريبية للروبية الإلكترونية في ولايتي ماهاراشترا وغوجارات، لا يزال عدد مستخدمي الروبية الإلكترونية التابعة للبنك المركزي الهندي حوالي 7 ملايين مستخدم. في المقابل، عالج نظام المدفوعات الفورية UPI، وهو نظام هندي خاص يربط بين البنوك والسكك الحديدية، 228.3 مليار معاملة في عام 2025، أي ما يعادل 85.5% من إجمالي حجم المدفوعات الرقمية. وبلغ المتوسط اليومي في فبراير 2020 نحو 743 مليون معاملة. يتراجع استخدام النقد بسرعة في الهند، لكن العملة الرقمية للبنك المركزي ليست هي الأداة التي تحل محله.

تُعدّ كينيا المثال الأوضح. يستخدم نحو 86.6% من السكان خدمات الدفع عبر الهاتف المحمول. ويبلغ عدد مستخدمي خدمة M-Pesa وحدها 51 مليون مستخدم. وقد حوّلت دول أفريقيا جنوب الصحراء ما يُقدّر بنحو 1.4 تريليون دولار أمريكي عبر منصات الدفع عبر الهاتف المحمول في عام 2025. وقد تحققت الشمولية المالية من خلال البنية التحتية الخاصة للنظام المصرفي، وليس عبر أي عملة رقمية للبنك المركزي. ولا يُعدّ أيٌّ من هذا عملة رقمية للبنك المركزي. فقد حلّت العملة الرقمية محلّ النقد في كينيا بالفعل، قبل عقد من الزمن من شيوع مصطلح العملة الرقمية للبنك المركزي.

لماذا اختارت الولايات المتحدة العملات المستقرة بدلاً من العملات الرقمية للبنوك المركزية؟

هذه هي القصة السياسية الأقل تغطية إعلامية في هذا العقد. فقد رفضت الولايات المتحدة صراحةً إصدار عملة رقمية من قبل الاحتياطي الفيدرالي. في 23 يناير 2025، وقّع الرئيس ترامب أمرًا تنفيذيًا يحظر على جميع الوكالات الفيدرالية "إنشاء أو إصدار أو الترويج" للعملات الرقمية للبنوك المركزية، مُشيرًا إلى مخاطر تهدد "الخصوصية الفردية" و"السيادة المالية". كان القرار حاسمًا، فلن يكون هناك دولار رقمي صادر عن الاحتياطي الفيدرالي في ظل نظام الاحتياطي الحالي.

بدلاً من ذلك، تُعتبر هذه الاستراتيجية سرية. في 18 يوليو 2025، تم إقرار قانون GENIUS، الذي أنشأ أول إطار تنظيمي فيدرالي أمريكي للعملات الرقمية المستقرة للدفع. يُلزم القانون الجهات المُصدرة بالاحتفاظ باحتياطيات بنسبة 1:1 نقدًا أو سندات خزانة قصيرة الأجل، ونشر إفصاحات شهرية، والامتثال لإجراءات مكافحة غسل الأموال. ونتيجةً لذلك، أصبحت العملات الرقمية المستقرة المقومة بالدولار الأمريكي هي استراتيجية العملة الرقمية الفعلية في أمريكا، وإن لم تُصنف كعملة رقمية للبنك المركزي (CBDC). تُقدر DeFiLlama وCoinMarketCap القيمة السوقية الإجمالية للعملات الرقمية المستقرة بحوالي 321 مليار دولار أمريكي اعتبارًا من 3 مايو. تبلغ قيمة Tether حوالي 189.6 مليار دولار أمريكي، أي ما يعادل 57.96% من السوق، تليها USDC بقيمة 77.6 مليار دولار أمريكي، ثم USDS بقيمة 8.6 مليار دولار أمريكي، ثم USDe بقيمة 5.8 مليار دولار أمريكي، وأخيرًا DAI بقيمة 4.6 مليار دولار أمريكي.

لا تزال الأبحاث الصادرة عن مجلس الاحتياطي الفيدرالي تتناول تصميم العملات الرقمية للبنك المركزي كدراسة أكاديمية. وتعمل خدمة FedNow، وهي خدمة التسوية الفورية التابعة للاحتياطي الفيدرالي، كقناة تحويل بين البنوك، ولكنها ليست عملة رقمية للبنك المركزي موجهة للأفراد. وقد حُسم الأمر نهائياً، ولن يصدر مجلس الاحتياطي الفيدرالي دولاراً رقمياً.

يُغيّر هذا الأمر المعنى العملي للسؤال. ففي نظام الاحتياطي الأمريكي، تُعدّ العملات الرقمية الجديدة عبارة عن رموز دولار خاصة مدعومة من القطاع العام، وليست عملة رقمية صادرة عن البنك المركزي. ويعمل مكتب مراقب العملة (OCC) ومجلس الاحتياطي الفيدرالي حاليًا على وضع قواعد احترازية لمصدري العملات المستقرة ضمن إطار عمل GENIUS، مع التركيز على متطلبات رأس المال، وفصل الاحتياطيات، وضوابط مكافحة غسل الأموال، ومعالجة مطالبات العملاء في حالات الإفلاس. والهدف هو جعل دولار واحد من عملة USDC وإيداعًا بنكيًا بقيمة دولار واحد متطابقين وظيفيًا من حيث الثقة، إن لم يكن من حيث الشكل القانوني. وسيعتمد استمرار هذا الوضع على ما إذا كان مُصدر واحد أو اثنان من كبار المصدرين سيسيطران على السوق، وما إذا كانت الإدارة القادمة ستُبقي الأمر التنفيذي ساريًا. في الوقت الراهن، يتمثل رد الولايات المتحدة على سؤال "متى ستحل العملة الرقمية محل النقود؟" في استمرار تداول النقد المادي جنبًا إلى جنب مع الدولارات الرقمية الخاصة، دون وجود أي رمز صادر عن البنك المركزي.

اليورو الرقمي: البنوك المركزية تدفع بإصداره بحلول عام 2029

يتخذ البنك المركزي الأوروبي موقفًا معاكسًا. ففي خطاب ألقاه في 24 مارس/آذار 2026، أكد بييرو سيبولوني، عضو المجلس التنفيذي للبنك المركزي الأوروبي، الجدول الزمني التشغيلي: اختيار مزود خدمة الدفع بحلول يونيو/حزيران 2027، وتجربة لمدة 12 شهرًا في النصف الثاني من عام 2027، وإمكانية الإصدار الكامل في وقت مبكر من عام 2029. ويخضع كل جزء من هذا الجدول الزمني لاعتماد المشرعين الأوروبيين المشتركين لائحة اليورو الرقمي في عام 2025. وقد أوضح البنك المركزي الأوروبي صراحةً أنه لن يصدر يورو رقميًا حتى يتم سن التشريع. أما موقف منطقة اليورو فهو أن اليورو الرقمي سيصدر جنبًا إلى جنب مع النقد، الذي لا يزال عملة قانونية، مما يسمح لكليهما بالتعايش دون أن يحل أحدهما محل الآخر. للإطار أهمية بالغة: فالاتحاد الأوروبي يستعد لإضافة خيار رقمي، وليس إلغاء الخيار الورقي. وقد اتخذ بنك إنجلترا موقفًا حذرًا مماثلًا تجاه الجنيه الإسترليني الرقمي، حيث حدد أي قرار بأنه "لن يتم قبل النصف الثاني من العقد". ويواصل بنك اليابان مرحلة الدراسة دون الالتزام بسنة إطلاق محددة. يتمثل النمط السائد في البنوك المركزية الغربية خارج منطقة اليورو في أفق تقييم طويل الأمد وتعايش صريح مع الأوراق النقدية، وليس استبدالها.

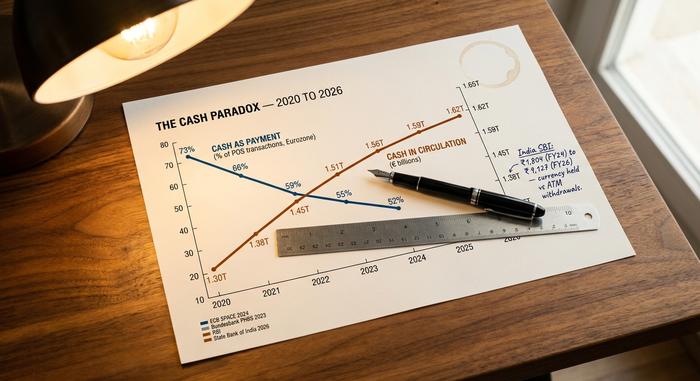

مفارقة النقد: عندما تستخدم النقد بشكل أقل ولكنك تحتفظ بكمية أكبر

تُظهر بيانات البنوك المركزية في معظم الاقتصادات الكبرى مفارقةً نادرة الظهور في تحليلات المدفوعات، ألا وهي تراجع استخدام النقد كوسيلة للدفع. فقد أظهر استطلاع ECB SPACE 2024، الذي شمل نحو 41 ألف مستهلك في منطقة اليورو، أن النقد يُمثّل 52% من معاملات نقاط البيع من حيث العدد، بانخفاض عن 59% في عام 2022. ووجد البنك المركزي الألماني أن النسبة في ألمانيا تبلغ 51% من حيث العدد و26% من حيث القيمة، مع تفضيل أغلبية 73% من المشاركين في استطلاع YouGov للنقد. وقدّر تقرير ماكينزي للمدفوعات العالمية لعام 2025 استخدام النقد عالميًا بنسبة 46%، بانخفاض عن 50% في عام 2023. تشير جميع هذه البيانات إلى اتجاه واحد.

على النقيض من ذلك، يتزايد حجم النقد المتداول في معظم البلدان. ويُظهر توزيع البنك المركزي الألماني بين عدد المعاملات (51% نقدًا) وقيمتها (26% نقدًا) نفس الديناميكية داخل اقتصاد واحد: يستخدم الألمان النقد بكثرة للأمور الصغيرة ونادرًا للأمور الكبيرة، لكنهم ما زالوا يحتفظون بالأوراق النقدية. ووجد استطلاع أجرته مؤسسة YouGov عام 2025 أن 73% من البالغين الألمان يفضلون النقد على البطاقات، بزيادة قدرها 4 نقاط عن عام 2024. وفي الهند، أفاد بحث أجراه بنك الدولة الهندي أن الفجوة بين العملة المتداولة والسحب من أجهزة الصراف الآلي قفزت من 1804 روبية في السنة المالية 2024 إلى 9127 روبية في السنة المالية 2026. يحتفظ الناس بمزيد من النقد حتى مع استخدامهم كميات أقل منه للدفع. كما طرح استطلاع ECB SPACE 2024 سؤالًا حول التفضيل: 62% من مستهلكي منطقة اليورو يرغبون في بقاء النقد متاحًا كخيار، على الرغم من أن 22% فقط يفضلون النقد كوسيلة الدفع الأساسية. إن دور النقد يتغير. إنها تتحول إلى أداة ادخار، واحتياطي احترازي، ووسيلة لحماية الخصوصية، بدلاً من كونها وسيلة دفع يومية. وهذه نتيجة مختلفة تماماً عن فكرة "استبدال العملة الرقمية للنقود".

مقارنة بين الدول

| دولة | حصة نقدية من المدفوعات | السكة الحديدية الرقمية الرئيسية | وضع العملة الرقمية للبنك المركزي |

|---|---|---|---|

| النرويج | 3% للجميع / 2% لنقاط البيع | بطاقات + فيبس | لا شيء (لا توجد خطط للعملات الرقمية للبنك المركزي) |

| السويد | أقل من 8% نقاط بيع | بطاقات + سويش | طيار الكرونا الإلكترونية |

| ألمانيا | 51% حسب العدد | نقداً وبطاقات | الطيار الرقمي باليورو |

| منطقة اليورو | 52% حسب العدد | البطاقات + SEPA | اليورو الرقمي 2029+ |

| اليابان | حوالي 57% | نقداً + بطاقات ذكية | للأبحاث فقط |

| الصين | متوسط المدى | Alipay + WeChat Pay | اليوان الصيني الإلكتروني (الذي يحمل فائدة 2026) |

| الهند | مختلط | UPI (85.5% من الخدمات الرقمية) | الروبية الإلكترونية (~7 ملايين مستخدم) |

| نيجيريا | عالي | تطبيقات البنوك + النقد | إي نايرا (فشل، 0.5%) |

| كينيا | قليل | إم-بيسا (86.6% من السكان) | لا أحد |

| الولايات المتحدة | هبوط | البطاقات + FedNow + العملات المستقرة | محظور بموجب الأمر التنفيذي |

المرونة: عندما تتوقف أنظمة الدفع الرقمي عن العمل

تسبب انقطاع التيار الكهربائي في إسبانيا والبرتغال في 28 أبريل/نيسان 2025 في انقطاع التيار عن نحو 60 مليون شخص. وتوقفت أجهزة الصراف الآلي عن العمل، وتعطلت نقاط البيع، وتعذر على تطبيقات الدفع عبر الهاتف المحمول الاتصال. ولساعات، بل ولفترة أطول في بعض المناطق، كان النقد هو وسيلة الدفع الوحيدة المتاحة. وقد استشهد بنك ريكسبانك والبنك المركزي الأوروبي بهذا الحدث كدليل مباشر على أهمية إبقاء النقد متداولاً حتى في الاقتصادات الرقمية المتقدمة. وتُعدّ مسألة المرونة هذه الجانب من النقاش الدائر حول التحول إلى اقتصاد غير نقدي، وهو الجانب الذي يتجنبه بشدة الداعمون للعملات الرقمية للبنوك المركزية. فالأموال الرقمية هشة أمام انقطاع التيار الكهربائي، وانقطاع الشبكة، والهجمات الإلكترونية، على عكس ورقة الخمسين يورو. ولن يُعلن أي بنك مركزي إلغاء النقد حتى يتم سدّ هذه الفجوة.

2030 إلى 2050: توقعات العملات الرقمية

لم تنشر أي مؤسسة مرموقة تقريباً توقعات رقمية حول "مدة اختفاء النقد". أما أقرب المؤشرات المتاحة فهي جزئية.

| الأفق | توقعات مبنية على أفضل الأدلة |

|---|---|

| بحلول عام 2030 | تشير تقديرات مسح بنك التسويات الدولية لعام 2024 إلى وجود ما يصل إلى 15 عملة رقمية للبنك المركزي متداولة للجمهور، ونحو 9 عملات رقمية نشطة في مجال التداول بالجملة. وتتوقع مؤسسة جونيبر للأبحاث أن يصل حجم معاملات العملات الرقمية للبنك المركزي إلى 7.8 مليار معاملة في عام 2031 (مقارنة بأكثر من 200 مليار معاملة سنوياً لشركة فيزا حالياً). |

| بحلول عام 2040 | لم تنشر أي مؤسسة كبرى هدفاً محدداً لاستبدال النقد. وتشير توقعات ماكينزي (50% في 2023، و46% في 2025) إلى أن استخدام النقد العالمي سيتراوح بين 25% و35% بحلول عام 2040 إذا كان هذا المسار خطياً، ولكن نادراً ما تبقى المسارات خطية. |

| بحلول عام 2050 | لا توجد توقعات مؤسسية جادة لعالم خالٍ تمامًا من التعاملات النقدية. وقد أصدر المنتدى الاقتصادي العالمي في دافوس بيانات طموحة حول التحول الرقمي الكامل دون تحديد مواعيد. والجواب الصريح هنا هو أن السؤال يفقد معناه في هذه المرحلة. |

هناك مؤشر إضافي جدير بالذكر. فالعملات الرقمية للبنوك المركزية بالجملة - وهي رموز تسوية تُستخدم بين البنوك، وليس من قِبل الأفراد - تتطور بوتيرة أسرع من نظيراتها المخصصة للأفراد. وقد أنجز مشروع mBridge، الذي يديره مركز الابتكار التابع لبنك التسويات الدولية بالتعاون مع البنوك المركزية في الصين وتايلاند والإمارات العربية المتحدة وهونغ كونغ، معاملات عابرة للحدود بقيمة تقارب 55.49 مليار دولار أمريكي، أي بزيادة قدرها 2500 ضعف عن مستويات أوائل عام 2022. قد تصبح العملة الرقمية بالجملة، بهدوء، الجزء الأكثر قابلية للتوسع من قصة العملات الرقمية للبنوك المركزية، بينما تبقى العملات الرقمية المخصصة للأفراد رمزية في معظم الدول.

خلاصة القول هي أن العملة الرقمية قد حلت بالفعل محل النقد في المدفوعات اليومية في ما يقارب ست إلى ثماني دول، ويتزايد الإقبال على استخدام شكل رقمي منها في معظم الدول المتبقية. وستحل محل النقد في المدفوعات اليومية في خمس عشرة إلى عشرين دولة أخرى خلال عقد من الزمن. ولن تقضي على النقد المادي في معظم الاقتصادات بحلول عام 2040، وربما ليس بحلول عام 2050 أيضاً، لأن النقد يتغير دوره بدلاً من أن يندثر. السؤال الصحيح ليس متى ستحل العملة الرقمية محل النقود، بل أي شكل من أشكال النقود الرقمية سيسود في كل حالة استخدام، وما هو دور المعروض النقدي المتبقي في تعزيز المرونة والشمول المالي. وفي هذا الصدد، يجيب الجدول الزمني على نفسه من دولة إلى أخرى.