Когда цифровые валюты заменят деньги? Хронология событий в разных странах.

Честный ответ на вопрос о том, когда цифровая валюта заменит наличные деньги, зависит от того, в какой стране вы живете и какое определение «цифровой валюты» вы принимаете. Согласно данным Atlantic Council CBDC Tracker, 146 стран, на долю которых приходится более 98% мирового ВВП, изучают возможность создания цифровой валюты центрального банка. Только три страны фактически запустили такую валюту, и одна из них уже потерпела неудачу на практике. Между тем, норвежцы почти ничего не платят наличными. Американцам в январе 2025 года сказали, что цифрового доллара Федеральной резервной системы никогда не будет. Кенийцы используют цифровые деньги уже пятнадцать лет, и никто не называет их цифровой валютой центрального банка.

Достоверная карта того, кто заменяет наличные деньги, кто нет, и каков реалистичный горизонт развития до 2030, 2040 и 2050 годов, представлена по странам, а не в глобальном масштабе. Полезный ответ находится в конце. Простых ответов посередине нет.

Ландшафт цифровых денег 2026

Три конкурирующие формы цифровых денег соревнуются за одну и ту же цель. Цифровые валюты центральных банков, часто сокращаемые до CBDC, — это выпущенные государством токены, которые стремятся стать цифровой версией физической валюты. Стейблкоины — это частные токены, обеспеченные фиатными резервами, и в настоящее время регулируются в США в соответствии с Законом GENIUS. Банковские системы, такие как UPI в Индии, FedNow в США, M-Pesa в Кении, и глобальные карточные сети (кредитные и дебетовые) представляют собой более старую, но гораздо более крупную категорию. Биткоин и другие криптовалюты занимают четвертую нишу — они полезны для сохранения стоимости и трансграничных переводов, но редко используются для оплаты в ближайшем магазине. Вопрос о том, когда цифровая валюта заменит деньги, редко указывает, какая именно валюта будет заменена.

Швеция и Норвегия: страны, где люди почти никогда не пользуются наличными деньгами.

Норвегия является эмпирическим эталоном для почти безналичной экономики. Опрос Norges Bank Retail Payment Services, проведенный весной 2024 года, показал, что наличные составляют всего 3% всех платежей и 2% в точках продаж. В Швеции этот показатель ниже 8% транзакций в точках продаж, согласно отчету Риксбанка о платежах 2026. Ни одна из стран не выпустила цифровую валюту центрального банка (CBDC); шведская электронная крона пока находится в пилотном режиме. Противоположная ситуация поразительна. В обеих странах законодательно закреплено сохранение наличных денег. Шведское законодательство обязывает продавцов принимать наличные, а Риксбанк прямо отвечает за поддержание инфраструктуры для работы с наличными. Самые развитые в цифровом отношении платежные культуры в мире не отказываются от наличных денег. Они сохраняют их как резервный вариант.

Китайский электронный юань: цифровая валюта центрального банка с наибольшим количеством платежей.

Китай управляет крупнейшей в мире цифровой валютой центрального банка (CBDC) по объему транзакций. Народный банк Китая и Государственный совет сообщили в декабре 2025 года, что в рамках электронной валюты e-CNY было обработано 3,48 миллиарда транзакций на сумму 16,7 триллиона юаней, что составляет примерно 2,37 триллиона долларов США. Эта цифра выглядит огромной, пока не сравняется с размером всего китайского рынка платежей, где e-CNY по-прежнему занимает небольшую долю. Что еще более важно, 1 января 2026 года произошли изменения в структуре. Теперь Народный банк Китая разрешает начисление процентов на остатки средств в e-CNY, применяет резервные требования к выпуску и распространяет страхование депозитов на средства в e-CNY. Фактически, e-CNY была переклассифицирована. Она больше не пытается заменить наличные деньги; теперь она конкурирует с коммерческими банковскими счетами. Это иное направление политики, чем «цифровая валюта заменяет деньги».

Нигерия, Индия, Африка: цифровые платежи без цифровой валюты центрального банка.

Наиболее неожиданный урок последних четырех лет можно увидеть в странах Глобального Юга, где внедрение цифровых платежей изменило финансовую систему быстрее, чем любая цифровая валюта центрального банка (CBDC). Нигерия запустила eNaira в октябре 2021 года, став одной из первых национальных CBDC. По данным МВФ, к 2024 году уровень внедрения составит 0,5% населения. Из 13 миллионов зарегистрированных кошельков 98,5% были неактивны. Общая сумма транзакций за все время составила около 29,3 миллиарда найр, всего было совершено примерно 850 000 операций. Приложение eNaira было удалено из Google Play. Центральный банк Нигерии сейчас формирует рабочую группу для изучения возможности использования стейблкоина в качестве альтернативы.

В Индии ситуация аналогична. Электронная рупия Резервного банка Индии (RBI) используется примерно 7 миллионами розничных пользователей, несмотря на серьезные усилия по внедрению пилотных проектов электронной рупии в Махараштре и Гуджарате, в рамках которых было направлено около 80 миллиардов долларов социальных выплат. Тем временем UPI, индийская частная банковско-железнодорожная система мгновенных платежей, обработала 228,3 миллиарда транзакций в 2025 году — около 85,5% от всего объема цифровых платежей. Среднесуточное количество транзакций в феврале достигло 743 миллионов. Использование наличных денег в Индии быстро сокращается. Инструментом, заменяющим наличные, является не цифровая валюта центрального банка (CBDC).

Кения — наиболее показательный пример. Примерно 86,6% населения используют мобильные платежи. Только у M-Pesa 51 миллион пользователей. По оценкам, к 2025 году в странах Африки к югу от Сахары через платформы мобильных платежей было переведено 1,4 триллиона долларов. Финансовая доступность развивалась благодаря частным банковским каналам, а не через цифровые валюты центральных банков (CBDC). Ничто из этого не является CBDC. Цифровая валюта уже заменила наличные деньги здесь за десятилетие до того, как термин CBDC стал модным.

Почему США выбрали стейблкоины вместо цифровых валют центральных банков (CBDC)

Это наименее освещаемая в СМИ политическая новость десятилетия. Соединенные Штаты открыто отвергли цифровую валюту Федеральной резервной системы. 23 января 2025 года президент Трамп подписал указ, запрещающий всем федеральным агентствам «создавать, выпускать или продвигать» цифровые валюты центральных банков (ЦБЦ), ссылаясь на риски для «частной жизни» и «финансового суверенитета». Это решение было решающим. При нынешней резервной системе цифрового доллара ФРС не будет.

Вместо этого стратегия является частной. 18 июля 2025 года был подписан закон GENIUS Act, создавший первую в США федеральную нормативно-правовую базу для платежных стейблкоинов. Эмитенты обязаны иметь резервы 1:1 в наличных деньгах или краткосрочных казначейских облигациях, публиковать ежемесячные отчеты и соблюдать меры по борьбе с отмыванием денег. В результате долларовые стейблкоины теперь являются де-факто стратегией цифровой валюты в Америке, только без обозначения CBDC. По оценкам DeFiLlama и CoinMarketCap, общая рыночная капитализация стейблкоинов по состоянию на май составляет примерно 321 миллиард долларов. Tether занимает около 189,6 миллиарда долларов, или 57,96% рынка, USDC — 77,6 миллиарда долларов, USDS — 8,6 миллиарда долларов, USDe — 5,8 миллиарда долларов и DAI — 4,6 миллиарда долларов.

В научных работах Федеральной резервной системы продолжают изучать разработку цифровых валют центральных банков (ЦВКБ) в качестве академического исследования. FedNow, сервис мгновенных расчетов ФРС, работает как межбанковская магистраль, но явно не является розничной ЦВКБ. Федеральная резервная система не собирается выпускать цифровой доллар. Это решение уже принято.

Это меняет практическое значение вопроса. Внутри резервной системы США новыми формами денег являются частные долларовые токены с государственной поддержкой, а не цифровая валюта центрального банка. Управление контролера денежного обращения (OCC) и Федеральная резервная система сейчас разрабатывают пруденциальные правила для эмитентов стейблкоинов в рамках концепции GENIUS, ориентированные на требования к капиталу, разделение резервов, контроль за отмыванием денег и порядок рассмотрения претензий клиентов в случае банкротства. Цель состоит в том, чтобы сделать 1 доллар США в виде цифрового доллара и 1 доллар США в виде банковского депозита функционально идентичными по доверительному управлению, если не по юридической форме. Сохранится ли это, будет зависеть от того, получит ли один или два крупных эмитента доминирование на рынке и сохранит ли следующая администрация действие исполнительного указа. На данный момент ответ США на вопрос «когда цифровая валюта заменит деньги» заключается в том, что физические наличные деньги продолжают существовать наряду с частными цифровыми долларами, без участия токенов центрального банка.

Цифровой евро: центральные банки настаивают на выпуске в 2029 году.

Европейский центральный банк занимает противоположную позицию. В своем выступлении 24 марта 2026 года член правления ЕЦБ Пьеро Чиполлоне подтвердил оперативный график: выбор поставщика платежных услуг к июню 2026, 12-месячный пилотный проект во второй половине 2027 года и возможное полномасштабное размещение уже в 2029 году. Каждый пункт этого графика зависит от принятия законодателями ЕС регламента о цифровом евро в 2026. ЕЦБ прямо заявил, что не будет выпускать цифровой евро до принятия соответствующего законодательства. Позиция еврозоны заключается в том, что цифровой евро будет выпускаться параллельно с наличными деньгами, которые остаются законным платежным средством, что позволит обоим вариантам сосуществовать, не вытесняя один другой. Важно понимать контекст: ЕС готовится добавить цифровой вариант, а не отказаться от бумажного. Банк Англии задал аналогично осторожный тон в отношении цифрового фунта, заявив, что любое решение будет принято «не раньше второй половины десятилетия». Банк Японии продолжает этап исследования, не называя год запуска. В центральных банках западных стран за пределами еврозоны преобладает долгосрочный горизонт оценки и явное сосуществование с банкнотами, а не их замена.

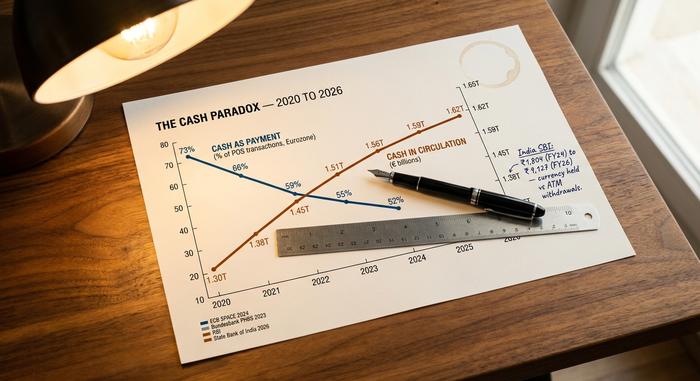

Парадокс наличных денег: когда вы используете наличные реже, но храните больше.

Данные центральных банков большинства крупнейших экономик показывают парадокс, который почти никогда не обсуждается в контексте платежных систем. Использование наличных денег в качестве способа оплаты сокращается. Опрос ЕЦБ SPACE 2024, проведенный среди почти 41 000 потребителей еврозоны, показал, что наличные деньги составляют 52% от общего числа транзакций в точках продаж, по сравнению с 59% в 2022 году. Бундесбанк обнаружил, что в Германии этот показатель составляет 51% по количеству и 26% по стоимости, при этом 73% опрошенных YouGov по-прежнему предпочитают наличные деньги. В отчете McKinsey Global Payments Report за 2025 год оценивается использование наличных денег потребителями в мире на уровне 46%, по сравнению с 50% в 2023 году. Все эти данные указывают на одно направление.

Напротив, в большинстве стран объем наличных денег в обращении растет. По данным Бундесбанка, соотношение количества транзакций (51% наличными) и их стоимости (26% наличными) демонстрирует ту же динамику внутри одной экономики: немцы часто используют наличные для мелких покупок и редко для крупных, но все же хранят банкноты. Опрос YouGov 2025 года показал, что 73% взрослых немцев предпочитают наличные картам, что на 4 процентных пункта больше, чем в 2024 году. В Индии исследование Государственного банка Индии показало, что разрыв между объемом наличных денег в обращении и снятием наличных в банкоматах увеличился с 1804 рупий в 2024 финансовом году до 9127 рупий в 2024 финансовом году. Люди хранят больше наличных, даже несмотря на то, что платят ими меньшим количеством. В опросе ЕЦБ SPACE 2024 также был задан вопрос о предпочтениях: 62% потребителей еврозоны хотят, чтобы наличные оставались доступным вариантом оплаты, хотя только 22% предпочитают наличные в качестве основного способа оплаты. Роль наличных меняется. Цифровая валюта превращается из средства ежедневных платежей в инструмент сбережений, резервный фонд и средство защиты конфиденциальности. Это совершенно иной результат, чем утверждение «цифровая валюта заменяет деньги».

Сравнение стран

| Страна | Денежная доля платежей | Главная цифровая железная дорога | статус CBDC |

|---|---|---|---|

| Норвегия | 3% все / 2% POS | Cards + Vipps | Никаких (планов по созданию цифровой валюты центрального банка нет) |

| Швеция | <8% POS | Карты + Свиш | e-krona pilot |

| Германия | 51% по количеству | Наличные + карты | Цифровой европейский пилот |

| Еврозона | 52% по количеству | Карты + SEPA | Цифровое евро 2029+ |

| Япония | ~57% | Наличные + IC-карты | Только для исследований |

| Китай | Средний ценовой диапазон | Alipay + WeChat Pay | электронные юани (процентные 2026) |

| Индия | Смешанный | UPI (85,5% цифровых платежей) | электронная рупия (~7 млн пользователей) |

| Нигерия | Высокий | Банковские приложения + наличные | eNaira (неудачно, 0,5%) |

| Кения | Низкий | M-Pesa (86,6% населения) | Никто |

| Соединенные Штаты | Падение | Карты + FedNow + стейблкоины | Запрещено указом президента |

Устойчивость: когда цифровые платежные системы перестают работать

28 апреля 2025 года в Испании и Португалии произошел сбой в электросети, в результате которого около 60 миллионов человек остались без электричества. Банкоматы перестали работать. Терминалы для приема платежей вышли из строя. Мобильные платежные приложения не могли подключиться. В течение нескольких часов, а в некоторых местах и дольше, наличные деньги были единственным работающим платежным инструментом. С тех пор Риксбанк и ЕЦБ приводят это событие в качестве прямого доказательства необходимости сохранения наличных денег в обращении даже в развитых цифровых экономиках. Вопрос устойчивости — это та часть дискуссии о безналичных деньгах, которую сторонники цифровых валют центральных банков меньше всего хотят обсуждать. Цифровые деньги уязвимы к отключениям электроэнергии, сбоям в сети и кибератакам. Купюра в 50 евро — нет. Пока этот разрыв не будет устранен, ни один центральный банк не объявит наличные деньги выведенными из обращения.

2030–2050: Прогнозы развития цифровых валют

Практически ни одно авторитетное учреждение не опубликовало числовой прогноз «годового дефицита денежных средств». Имеющиеся данные носят неполный характер.

| Горизонт | Прогноз, основанный на наиболее достоверных данных. |

|---|---|

| К 2030 году | Согласно опросу BIS 2024 года, в обращении находится до 15 цифровых валют центральных банков (CBDC), из которых около 9 являются активными оптовыми CBDC. Juniper Research прогнозирует 7,8 миллиарда транзакций с CBDC в 2031 году (против более 200 миллиардов в год, которые совершает Visa сегодня). |

| К 2040 году | Ни одна крупная организация не опубликовала конкретную целевую сумму по замещению наличных денег. Согласно прогнозу McKinsey (50% в 2023 году, 46% в 2025 году), глобальное использование наличных денег к 2040 году, если бы оно развивалось линейно, составляло бы от 25 до 35%, но траектории редко остаются линейными. |

| К 2050 году | Серьезных институциональных прогнозов относительно полностью безналичного мира не существует. Всемирный экономический форум в Давосе опубликовал заявления о «100% цифровизации», не указав конкретных дат. Честный ответ здесь таков: на данном этапе вопрос теряет смысл. |

Есть еще один важный момент. Оптовые CBDC — токены для расчетов между центральными банками, используемые не домохозяйствами, а центральными банками — развиваются быстрее, чем розничные CBDC. Проект mBridge, реализуемый Инновационным центром BIS совместно с центральными банками Китая, Таиланда, ОАЭ и Гонконга, обработал трансграничные транзакции на сумму около 55,49 млрд долларов, что в 2500 раз больше, чем в начале 2022 года. Оптовые цифровые валюты могут незаметно стать той частью истории CBDC, которая действительно будет масштабироваться, в то время как розничные CBDC остаются символическими в большинстве юрисдикций.

В целом, можно сказать, что цифровые деньги уже заменили наличные в ежедневных платежах примерно в шести-восьми странах, и широкое внедрение той или иной цифровой формы набирает обороты в большинстве остальных. В течение десятилетия они заменят наличные в еще пятнадцати-двадцати странах. К 2040 году они не вытеснят физические наличные деньги из большинства экономик, и, вероятно, не к 2050 году, поскольку роль наличных денег меняется, а не исчезает. Правильный вопрос не в том, когда цифровые деньги заменят деньги. Правильный вопрос в том, какая форма цифровых денег будет доминировать в каждом конкретном случае использования и какую роль остаточный объем наличных денег играет в обеспечении устойчивости и финансовой доступности. На этот вопрос сроки определятся сами собой для каждой страны.