Kiedy waluta cyfrowa zastąpi pieniądze? Oś czasu w poszczególnych krajach

Szczera odpowiedź na pytanie, kiedy waluta cyfrowa zastąpi pieniądze, brzmi: zależy to od kraju, w którym mieszkasz i jaką definicję „waluty cyfrowej” akceptujesz. Według Atlantic Council CBDC Tracker, 146 krajów, generujących ponad 98% globalnego PKB, rozważa wprowadzenie cyfrowej waluty banku centralnego. Tylko trzy faktycznie ją wprowadziły, a jeden z nich już nie powiódł się w praktyce. Tymczasem Norwegowie płacą gotówką praktycznie za nic. W styczniu 2025 roku Amerykanom powiedziano, że cyfrowy dolar Rezerwy Federalnej nigdy nie powstanie. Kenijczycy używają pieniądza cyfrowego od piętnastu lat, a nikt nie nazywa go CBDC.

Rzetelna mapa tego, kto zastępuje gotówkę, a kto nie, i jak realistycznie wygląda perspektywa do 2030, 2040 i 2050 roku, jest oparta na poszczególnych krajach, a nie na skali globalnej. Na końcu znajduje się przydatna odpowiedź. Nie ma łatwych rozwiązań pośrodku.

2026 Krajobraz pieniędzy cyfrowych

Trzy konkurujące formy pieniądza cyfrowego ścigają się w tym samym celu. Cyfrowe waluty banków centralnych, często określane skrótem CBDC, to tokeny emitowane przez państwo, których celem jest bycie cyfrową wersją waluty fizycznej. Stablecoiny to prywatne tokeny zabezpieczone rezerwami fiducjarnymi, obecnie regulowane w USA na mocy ustawy GENIUS Act. Systemy bankowe, takie jak UPI w Indiach, FedNow w USA, M-Pesa w Kenii oraz globalne sieci kart (kredytowych i debetowych), to starsza, ale znacznie liczniejsza kategoria. Bitcoin i inne kryptowaluty zajmują czwarty pas — przydatne do przechowywania wartości i przelewów transgranicznych, ale rzadko wykorzystywane do dokonywania płatności w sklepie osiedlowym. Pytanie o to, kiedy waluta cyfrowa zastąpi pieniądz, rzadko wskazuje, która z nich tego dokona.

Szwecja i Norwegia: gdzie ludzie prawie nigdy nie używają gotówki

Norwegia jest empirycznym punktem odniesienia dla gospodarki niemal bezgotówkowej. Badanie usług płatności detalicznych Norges Bank przeprowadzone wiosną 2024 r. wykazało, że gotówka stanowi zaledwie 3% wszystkich płatności i 2% w punktach sprzedaży. Szwecja plasuje się poniżej 8% transakcji w punktach sprzedaży, zgodnie z Raportem Płatności Riksbanku 2026. Żaden z krajów nie wprowadził CBDC; szwedzka e-korona pozostaje w fazie pilotażowej. Kontrargument jest uderzający. Oba kraje wprowadziły przepisy dotyczące ochrony gotówki. Szwedzkie prawo nakłada na sprzedawców obowiązek przyjmowania gotówki, a Riksbank ma wyraźnie określone zadanie utrzymania infrastruktury gotówkowej. Najbardziej zaawansowane cyfrowo systemy płatności na świecie nie eliminują gotówki. Chronią ją jako zabezpieczenie.

China e-CNY: CBDC z największą liczbą płatności

Chiny prowadzą największą na świecie kryptowalutę pod względem wolumenu transakcji. Ludowy Bank Chin i Rada Państwa poinformowały w grudniu 2025 roku, że e-CNY przetworzył łącznie 3,48 miliarda transakcji o wartości 16,7 biliona juanów, czyli około 2,37 biliona dolarów. Wydaje się to ogromne, dopóki nie porówna się tego z wielkością całego chińskiego rynku płatności, gdzie e-CNY nadal stanowi niewielki odsetek. Co ważniejsze, ramy prawne uległy zmianie 1 stycznia 2026 roku. Ludowy Bank Chin (PBOC) zezwala teraz na oprocentowanie sald w e-CNY, stosuje wymogi rezerwowe do emisji i rozszerza ubezpieczenie depozytów na zasoby e-CNY. e-CNY został w rzeczywistości przeklasyfikowany. Nie próbuje już zastąpić gotówki; teraz konkuruje z rachunkami w bankach komercyjnych. To inny kierunek polityki niż „waluta cyfrowa zastępuje pieniądz”.

Nigeria, Indie, Afryka: Płatności cyfrowe bez CBDC

Najbardziej nieintuicyjna lekcja ostatnich czterech lat pochodzi z Globalnego Południa, gdzie adopcja płatności cyfrowych przekształciła system finansowy szybciej niż jakiekolwiek wdrożenie CBDC. Nigeria uruchomiła eNaira w październiku 2021 roku, jako jedną z pierwszych krajowych CBDC. Dane MFW wskazują, że do 2024 roku adopcja wyniosła 0,5% populacji. Spośród 13 milionów zarejestrowanych portfeli, 98,5% było nieaktywnych. Łączna wartość transakcji w ciągu całego życia wyniosła około 29,3 miliarda ₦, obejmując około 850 000 transakcji. Aplikacja eNaira została wycofana z Google Play. Bank Centralny Nigerii powołuje obecnie grupę roboczą, która ma zbadać możliwość stworzenia stablecoina.

Indie opowiadają podobną historię. E-rupia RBI ma około 7 milionów użytkowników detalicznych, pomimo poważnych działań, które doprowadziły do skierowania około 80 miliardów dolarów świadczeń socjalnych przez pilotażowe programy e-rupii w Maharasztrze i Gudżaracie. Tymczasem UPI, indyjski prywatny system płatności natychmiastowych, przetworzył 228,3 miliarda transakcji w 2025 roku – około 85,5% wszystkich wolumenów płatności cyfrowych. Średnia dzienna w lutym 2026 osiągnęła 743 miliony transakcji. Wykorzystanie gotówki w Indiach gwałtownie spada. Instrumentem, który ją zastępuje, nie jest CBDC.

Kenia jest najczystszym przypadkiem. Około 86,6% populacji korzysta z pieniędzy mobilnych. Sam M-Pesa ma 51 milionów użytkowników. Szacuje się, że w 2025 roku Afryka Subsaharyjska przelała za pośrednictwem platform mobilnych pieniędzy 1,4 biliona dolarów. Włączenie finansowe nastąpiło poprzez prywatne kanały systemu bankowego, a nie poprzez jakąkolwiek CBDC. Nic z tego nie jest CBDC. Waluta cyfrowa zastąpiła już tutaj gotówkę, dekadę przed tym, jak termin CBDC stał się modny.

Dlaczego Stany Zjednoczone wybrały stablecoiny zamiast CBDC

To najbardziej niedoceniany temat polityczny dekady. Stany Zjednoczone jednoznacznie odrzuciły cyfrową walutę Rezerwy Federalnej. 23 stycznia 2025 roku prezydent Trump podpisał dekret zakazujący wszystkim agencjom federalnym „ustanawiania, wydawania lub promowania” cyfrowych walut cyfrowych (CBD), powołując się na zagrożenia dla „prywatności jednostki” i „suwerenności finansowej”. Decyzja ta była decydująca. W obecnym systemie rezerwowym nie będzie cyfrowego dolara Rezerwy Federalnej.

Zamiast tego strategia jest prywatna. 18 lipca 2025 roku podpisano ustawę GENIUS, tworząc pierwsze w USA federalne ramy regulacyjne dla stablecoinów płatniczych. Emitenci są zobowiązani do utrzymywania rezerw 1:1 w gotówce lub krótkoterminowych obligacjach skarbowych, publikowania miesięcznych sprawozdań finansowych oraz spełniania wymogów dotyczących przeciwdziałania praniu pieniędzy. W rezultacie stablecoiny denominowane w dolarach stały się de facto strategią amerykańskiej waluty cyfrowej, tyle że bez etykiety CBDC. DeFiLlama i CoinMarketCap szacują całkowitą kapitalizację rynkową stablecoinów na około 321 miliardów dolarów na dzień 2026 maja. Tether posiada około 189,6 miliarda dolarów, czyli 57,96% rynku, z USDC na poziomie 77,6 miliarda dolarów, USDS na poziomie 8,6 miliarda dolarów, USDe na poziomie 5,8 miliarda dolarów i DAI na poziomie 4,6 miliarda dolarów.

Prace badawcze Rezerwy Federalnej nadal traktują projektowanie CBDC jako ćwiczenie akademickie. FedNow, usługa natychmiastowych rozliczeń Fed, działa jako kanał bankowo-bankowy, ale wyraźnie nie jest detaliczną CBDC. Rezerwa Federalna nie zamierza emitować dolara cyfrowego. To już zostało postanowione.

To zmienia praktyczne znaczenie pytania. W amerykańskim systemie rezerw nowym rodzajem pieniądza są prywatne tokeny dolarowe z publicznym wsparciem, a nie cyfrowa waluta banku centralnego. OCC i Fed opracowują obecnie zasady ostrożnościowe dla emitentów stablecoinów w ramach systemu GENIUS, koncentrując się na wymogach kapitałowych, wydzieleniu rezerw, kontroli prania pieniędzy oraz postępowaniu upadłościowym w przypadku roszczeń klientów. Celem jest, aby 1 USDC i depozyt bankowy o wartości 1 USD funkcjonalnie były identyczne w ramach powiernictwa, jeśli nie w formie prawnej. To, czy ten stan rzeczy utrzyma się, zależeć będzie od tego, czy jeden czy dwóch dużych emitentów zdobędzie dominację na rynku i czy kolejna administracja utrzyma w mocy rozporządzenie wykonawcze. Na razie odpowiedzią USA na pytanie „kiedy waluta cyfrowa zastąpi pieniądz” jest to, że gotówka fizyczna będzie nadal istnieć obok prywatnych dolarów cyfrowych, bez tokena banku centralnego.

Cyfrowe euro: Banki centralne naciskają na emisję w 2029 r.

Europejski Bank Centralny zajmuje przeciwne stanowisko. W przemówieniu z 24 marca 2026 r. członek zarządu EBC, Piero Cipollone, potwierdził harmonogram operacyjny: wybór dostawcy usług płatniczych do 4 czerwca 2027 r., 12-miesięczny program pilotażowy w drugiej połowie 2027 r. i ewentualna pełna emisja już w 2029 r. Każda część tego harmonogramu jest uzależniona od przyjęcia przez współprawodawców UE rozporządzenia w sprawie cyfrowego euro w 5 czerwca 2027 r. EBC jednoznacznie stwierdził, że nie wyemituje cyfrowego euro, dopóki przepisy nie wejdą w życie. Stanowisko strefy euro jest takie, że cyfrowe euro będzie emitowane równolegle z gotówką, która pozostaje prawnym środkiem płatniczym, co umożliwi obu stronom współistnienie bez wypierania jednej. Ramy prawne mają znaczenie: UE przygotowuje się do dodania opcji cyfrowej, a nie do wycofania papierowej. Bank Anglii nadał podobnie ostrożny ton funtowi cyfrowemu, określając każdą decyzję jako „nie wcześniej niż w drugiej połowie dekady”. Bank Japonii kontynuuje fazę badań, nie deklarując roku wprowadzenia systemu. Wzorzec wśród zachodnich banków centralnych spoza strefy euro to długoterminowa ewaluacja i wyraźna koegzystencja z banknotami, a nie ich wymiana.

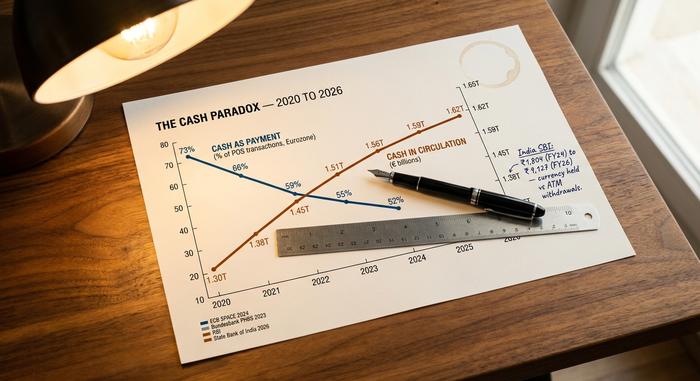

Paradoks gotówki: kiedy rzadziej używasz gotówki, ale więcej jej trzymasz

Dane banków centralnych z większości głównych gospodarek pokazują paradoks, który prawie nigdy nie pojawia się w komentarzach dotyczących płatności. Gotówka jako metoda płatności traci na znaczeniu. Badanie ECB SPACE 2024, przeprowadzone wśród prawie 41 000 konsumentów w strefie euro, wykazało, że gotówka stanowi 52% transakcji w punktach sprzedaży (POS) pod względem liczby, w porównaniu z 59% w 2022 roku. Bundesbank ustalił, że Niemcy stanowią 51% transakcji pod względem liczby i 26% pod względem wartości, a 73% ankietowanych w YouGov nadal preferuje gotówkę. W raporcie McKinsey'a „Global Payments Report 2025” oszacowano, że globalny udział gotówki wśród konsumentów wyniesie 46%, w porównaniu z 50% w 2023 roku. Wszystkie te dane wskazują na jeden kierunek.

Z kolei gotówka w obiegu rośnie w większości krajów. Podział Bundesbanku między liczbą transakcji (51% gotówka) a wartością transakcji (26% gotówka) pokazuje tę samą dynamikę w obrębie jednej gospodarki: Niemcy często używają gotówki do drobnych zakupów, a rzadko do dużych, ale nadal trzymają banknoty. Badanie YouGov z 2025 r. wykazało, że 73% dorosłych Niemców woli gotówkę od kart, co stanowi wzrost o 4 punkty procentowe w porównaniu z 2024 r. W Indiach badanie State Bank of India wykazało, że różnica między posiadaną walutą a wypłatami z bankomatów wzrosła z 1804 rupii w roku fiskalnym 2024 do 9127 rupii w roku fiskalnym 2026. Ludzie trzymają więcej gotówki, nawet jeśli płacą jej mniej. Badanie ECB SPACE 2024 zadało również pytanie o preferencje: 62% konsumentów w strefie euro chce, aby gotówka pozostała dostępna jako opcja, chociaż tylko 22% woli gotówkę jako swoją główną metodę płatności. Gotówka zmienia rolę. Staje się instrumentem oszczędnościowym, rezerwą ostrożnościową i zabezpieczeniem prywatności, a nie codziennym środkiem płatniczym. To zupełnie inny rezultat niż „waluta cyfrowa zastępuje pieniądz”.

Porównanie krajów

| Kraj | Udział gotówkowy w płatnościach | Główna szyna cyfrowa | Status CBDC |

|---|---|---|---|

| Norwegia | 3% całość / 2% POS | Karty + Vipps | Brak (brak planów CBDC) |

| Szwecja | <8% POS | Karty + Swish | pilot e-krony |

| Niemcy | 51% według liczby | Gotówka + karty | Cyfrowy pilot euro |

| Strefa euro | 52% według liczby | Karty + SEPA | Cyfrowe euro 2029+ |

| Japonia | ~57% | Gotówka + karty IC | Tylko badania |

| Chiny | Średni zasięg | Alipay + WeChat Pay | e-CNY (oprocentowane 2026) |

| Indie | Mieszany | UPI (85,5% cyfrowych) | e-rupii (~7 mln użytkowników) |

| Nigeria | Wysoki | Aplikacje bankowe + gotówka | eNaira (nieudane, 0,5%) |

| Kenia | Niski | M-Pesa (86,6% populacji) | Nic |

| Stany Zjednoczone | Spadający | Karty + FedNow + stablecoiny | Zabronione przez EO |

Odporność: Kiedy cyfrowe systemy płatności przestają działać

Awaria sieci w Hiszpanii i Portugalii 28 kwietnia 2025 roku pozbawiła prądu około 60 milionów ludzi. Bankomaty przestały działać. Terminale płatnicze przestały działać. Aplikacje mobilne nie mogły nawiązać połączenia. Przez wiele godzin, a w niektórych miejscach nawet dłużej, gotówka była jedynym działającym instrumentem płatniczym. Wydarzenie to zostało później przywołane przez Riksbank i Europejski Bank Centralny jako bezpośredni dowód na utrzymanie gotówki w obiegu nawet w rozwiniętych gospodarkach cyfrowych. Kwestia odporności jest tą częścią debaty na temat bezgotówkowości, którą zwolennicy cyfrowych walut cyfrowych (CBC) najmniej chcą omawiać. Pieniądz cyfrowy jest wrażliwy na przerwy w dostawie prądu, awarie sieci i cyberataki. Banknot 50 euro nie. Dopóki ta luka się nie zlikwiduje, żaden bank centralny nie ogłosi wycofania gotówki.

2030–2050: Prognozy dla walut cyfrowych

Prawie żadna renomowana instytucja nie opublikowała prognozy liczbowej na rok, w którym gotówka zniknie. Najbardziej zbliżone dostępne sygnały są częściowe.

| Horyzont | Prognoza oparta na najlepszych dowodach |

|---|---|

| Do 2030 roku | Badanie BIS z 2024 roku szacuje, że w obiegu publicznym będzie do 15 CBDC, z czego około 9 będzie aktywnych hurtowo. Juniper Research prognozuje 7,8 miliarda transakcji CBDC w 2031 roku (w porównaniu z ponad 200 miliardami rocznie obecnie, według Visa). |

| Do 2040 roku | Żadna z głównych instytucji nie opublikowała konkretnego celu w zakresie zastąpienia gotówki. Prognoza McKinsey'a (50% w 2023 r., 46% w 2025 r.) wskazywałaby, że globalne wykorzystanie gotówki do 2040 r. wyniesie około 25–35%, jeśli będzie liniowe, ale trajektorie te rzadko pozostają liniowe. |

| Do 2050 roku | Nie ma żadnej poważnej prognozy instytucjonalnej dotyczącej całkowicie bezgotówkowego świata. WEF Davos opublikowało deklaracje aspirujące do „100% cyfrowej” formy bez dat. Szczera odpowiedź brzmi: pytanie traci sens w tej perspektywie. |

Warto zwrócić uwagę na jeszcze jeden sygnał. Hurtowe CBDC – tokeny rozliczeniowe banków centralnych używane między bankami, a nie przez gospodarstwa domowe – rozwijają się szybciej niż detaliczne CBDC. Projekt mBridge, prowadzony przez BIS Innovation Hub wraz z bankami centralnymi Chin, Tajlandii, Zjednoczonych Emiratów Arabskich i Hongkongu, zrealizował transakcje transgraniczne o wartości około 55,49 miliarda dolarów, co stanowi 2500-krotny wzrost w porównaniu z poziomem z początku 2022 roku. Hurtowa waluta cyfrowa może po cichu stać się częścią historii CBDC, która faktycznie się rozwinie, podczas gdy detaliczne CBDC pozostają symbolem w większości jurysdykcji.

Uczciwa synteza jest taka, że waluta cyfrowa zastąpiła już gotówkę w codziennych płatnościach w około sześciu do ośmiu krajach, a powszechna adopcja jakiejś formy cyfrowej zyskuje popularność w większości pozostałych. Zastąpi ona gotówkę w codziennych płatnościach w ciągu kolejnych piętnastu do dwudziestu lat w ciągu dekady. Nie wyeliminuje gotówki fizycznej w większości gospodarek do 2040 roku, a prawdopodobnie nie do 2050 roku, ponieważ gotówka zmienia swoją rolę, a nie znika. Właściwe pytanie nie brzmi, kiedy waluta cyfrowa zastąpi pieniądz. Właściwe pytanie brzmi, która forma pieniądza cyfrowego będzie dominować w każdym przypadku użycia i jaką rolę resztkowa podaż pieniądza odegra w odporności i integracji finansowej. Na to pytanie oś czasu odpowiada sama dla każdego kraju z osobna.