เมื่อไหร่สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินสด? ไทม์ไลน์ของแต่ละประเทศ

คำตอบที่ตรงไปตรงมาสำหรับคำถามที่ว่าเมื่อไหร่สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินสดนั้น ขึ้นอยู่กับว่าคุณอาศัยอยู่ในประเทศใดและคุณยอมรับนิยามของ "สกุลเงินดิจิทัล" แบบไหน ตามรายงานของ Atlantic Council CBDC Tracker พบว่า 146 ประเทศ ซึ่งคิดเป็นสัดส่วนมากกว่า 98% ของ GDP โลก กำลังศึกษาความเป็นไปได้ในการใช้สกุลเงินดิจิทัลของธนาคารกลาง แต่มีเพียงสามประเทศเท่านั้นที่ได้เปิดตัวใช้งานจริง และหนึ่งในนั้นก็ล้มเหลวไปแล้ว ในขณะเดียวกัน ชาวนอร์เวย์แทบจะไม่ใช้เงินสดในการชำระเงินเลย ชาวอเมริกันได้รับแจ้งเมื่อเดือนมกราคม 2025 ว่าดอลลาร์ดิจิทัลของธนาคารกลางสหรัฐฯ จะไม่มีวันเกิดขึ้น ส่วนชาวเคนยาใช้เงินดิจิทัลมาแล้วสิบห้าปีโดยไม่มีใครเรียกมันว่า CBDC

แผนที่ที่เที่ยงตรงว่าใครบ้างที่กำลังเปลี่ยนมาใช้เงินสดแทน ใครบ้างที่ยังไม่เปลี่ยน และอนาคตที่สมจริงในปี 2030, 2040 และ 2050 นั้นเป็นอย่างไร ต้องพิจารณาเป็นรายประเทศ ไม่ใช่ภาพรวมทั่วโลก คำตอบที่มีประโยชน์จะอยู่ในตอนท้าย แต่ไม่มีคำตอบง่ายๆ อยู่ตรงกลาง

ภูมิทัศน์เงินดิจิทัล 2026

เงินดิจิทัลสามรูปแบบกำลังแข่งขันกันเพื่อจุดประสงค์เดียวกัน สกุลเงินดิจิทัลของธนาคารกลาง หรือที่เรียกย่อว่า CBDC คือโทเค็นที่ออกโดยรัฐบาล โดยมีเป้าหมายที่จะเป็นเวอร์ชันดิจิทัลของสกุลเงินจริง สเตเบิลคอยน์เป็นโทเค็นส่วนตัวที่ได้รับการสนับสนุนจากเงินสำรองของรัฐบาล และปัจจุบันอยู่ภายใต้การกำกับดูแลในสหรัฐอเมริกาภายใต้กฎหมาย GENIUS ระบบการชำระเงินผ่านธนาคาร เช่น UPI ในอินเดีย FedNow ในสหรัฐอเมริกา M-Pesa ในเคนยา และเครือข่ายบัตรทั่วโลก (บัตรเครดิตและบัตรเดบิต) เป็นหมวดหมู่ที่เก่ากว่าแต่มีขนาดใหญ่กว่ามาก บิตคอยน์และสกุลเงินดิจิทัลอื่นๆ อยู่ในช่องทางที่สี่ ซึ่งมีประโยชน์สำหรับการเก็บรักษามูลค่าและการโอนข้ามพรมแดน แต่ไม่ค่อยได้ใช้สำหรับการชำระเงินที่ร้านค้าใกล้บ้าน คำถามที่ว่าเมื่อใดที่สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินนั้น มักไม่ได้ระบุว่าสิ่งใดกำลังเข้ามาแทนที่

สวีเดนและนอร์เวย์: ประเทศที่ผู้คนแทบไม่เคยใช้เงินสดเลย

นอร์เวย์เป็นต้นแบบเชิงประจักษ์ของเศรษฐกิจที่เกือบจะไร้เงินสด การสำรวจบริการชำระเงินค้าปลีกของธนาคารกลางนอร์เวย์ (Norges Bank) ในฤดูใบไม้ผลิปี 2024 พบว่าเงินสดคิดเป็นเพียง 3% ของการชำระเงินทั้งหมด และ 2% ณ จุดขาย สวีเดนมีสัดส่วนต่ำกว่า 8% ของธุรกรรม ณ จุดขาย ตามรายงานการชำระเงินของธนาคารกลางสวีเดน (Riksbank Payments Report) 2026 ทั้งสองประเทศยังไม่ได้ออกสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) โดยเงิน e-krona ของสวีเดนยังอยู่ในรูปแบบนำร่อง สิ่งที่น่าสนใจคือ ทั้งสองประเทศได้ออกกฎหมายเพื่อรักษาสภาพของเงินสดไว้ กฎหมายของสวีเดนกำหนดให้ผู้ค้าต้องรับเงินสด และธนาคารกลางสวีเดนมีหน้าที่โดยตรงในการบำรุงรักษาโครงสร้างพื้นฐานด้านเงินสด วัฒนธรรมการชำระเงินที่ก้าวหน้าทางดิจิทัลมากที่สุดในโลกไม่ได้กำจัดเงินสด แต่พวกเขากำลังปกป้องเงินสดไว้เป็นระบบสำรอง

เงินหยวนอิเล็กทรอนิกส์ของจีน: สกุลเงินดิจิทัลของธนาคารกลางที่มีการใช้งานมากที่สุด

จีนเป็นประเทศที่มีปริมาณการทำธุรกรรมสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) มากที่สุดในโลก ธนาคารกลางแห่งประเทศจีนและคณะรัฐมนตรีรายงานเมื่อเดือนธันวาคม 2025 ว่าเงินหยวนอิเล็กทรอนิกส์ (e-CNY) มีการทำธุรกรรมสะสม 3.48 พันล้านรายการ คิดเป็นมูลค่า 16.7 ล้านล้านหยวน หรือประมาณ 2.37 ล้านล้านดอลลาร์สหรัฐ ตัวเลขนี้ดูมหาศาลจนกระทั่งได้เทียบกับขนาดของตลาดการชำระเงินทั้งหมดของจีน ซึ่ง e-CNY ยังคงมีส่วนแบ่งเพียงเล็กน้อย ที่สำคัญกว่านั้นคือ กรอบการทำงานได้เปลี่ยนแปลงไปเมื่อวันที่ 1 มกราคม 2026 ธนาคารกลางแห่งประเทศจีนอนุญาตให้ยอดคงเหลือ e-CNY ได้รับดอกเบี้ย มีข้อกำหนดด้านเงินสำรองสำหรับการออก e-CNY และขยายการประกันเงินฝากไปยังการถือครอง e-CNY e-CNY จึงถูกจัดประเภทใหม่ มันไม่ได้พยายามที่จะแทนที่เงินสดอีกต่อไป แต่กำลังแข่งขันกับบัญชีธนาคารพาณิชย์ นี่เป็นทิศทางนโยบายที่แตกต่างจาก "สกุลเงินดิจิทัลแทนที่เงิน"

ไนจีเรีย อินเดีย แอฟริกา: การชำระเงินดิจิทัลโดยไม่ต้องใช้ CBDC

บทเรียนที่ดูขัดแย้งกับสามัญสำนึกมากที่สุดในช่วงสี่ปีที่ผ่านมา อยู่ในประเทศกำลังพัฒนา ที่ซึ่งการนำระบบการชำระเงินดิจิทัลมาใช้ได้เปลี่ยนแปลงระบบการเงินเร็วกว่าการเปิดตัวสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ใดๆ ไนจีเรียเปิดตัว eNaira ในเดือนตุลาคม 2021 ซึ่งเป็นหนึ่งใน CBDC ระดับชาติแรกๆ ข้อมูลจาก IMF ระบุว่าในปี 2024 มีผู้ใช้งานเพียง 0.5% ของประชากร จากกระเป๋าเงินดิจิทัลที่ลงทะเบียน 13 ล้านใบ มีถึง 98.5% ที่ไม่ได้ใช้งาน มูลค่าธุรกรรมตลอดอายุการใช้งานรวมประมาณ 29.3 พันล้านไนรา จากธุรกรรมประมาณ 850,000 รายการ แอป eNaira ถูกถอนออกจาก Google Play ขณะนี้ธนาคารกลางไนจีเรียกำลังจัดตั้งคณะทำงานเพื่อสำรวจความเป็นไปได้ในการใช้เหรียญ Stablecoin แทน

อินเดียมีเรื่องราวที่คล้ายคลึงกัน เงินรูปีอิเล็กทรอนิกส์ของธนาคารกลางอินเดีย (RBI) มีผู้ค้าปลีกประมาณ 7 ล้านราย แม้ว่าจะมีการผลักดันอย่างจริงจังที่ทำให้มีการจ่ายเงินสวัสดิการประมาณ 80 พันล้านดอลลาร์ผ่านโครงการนำร่องเงินรูปีอิเล็กทรอนิกส์ในรัฐมหาราษฏระและรัฐคุชราต ในขณะเดียวกัน UPI ซึ่งเป็นระบบชำระเงินทันทีระหว่างธนาคารเอกชนและระบบขนส่งทางรางของอินเดีย ประมวลผลธุรกรรม 228.3 พันล้านรายการในปี 2025 ซึ่งคิดเป็นประมาณ 85.5% ของปริมาณการชำระเงินดิจิทัลทั้งหมด โดยเฉลี่ยรายวันในเดือนกุมภาพันธ์ 2022 มีธุรกรรมถึง 743 ล้านรายการ การใช้เงินสดกำลังลดลงอย่างรวดเร็วในอินเดีย เครื่องมือที่เข้ามาแทนที่ไม่ใช่สกุลเงินดิจิทัลของธนาคารกลาง (CBDC)

เคนยาเป็นตัวอย่างที่ชัดเจนที่สุด ประชากรประมาณ 86.6% ใช้บริการเงินอิเล็กทรอนิกส์ผ่านมือถือ เฉพาะ M-Pesa ก็มีผู้ใช้ถึง 51 ล้านคนแล้ว ภูมิภาคแอฟริกาใต้ทะเลทรายซาฮาราทำการโอนเงินผ่านแพลตฟอร์มเงินอิเล็กทรอนิกส์ผ่านมือถือประมาณ 1.4 ล้านล้านดอลลาร์สหรัฐในปี 2025 การเข้าถึงบริการทางการเงินขยายตัวผ่านระบบธนาคารเอกชน ไม่ใช่ผ่านสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ทั้งหมดนี้ไม่ใช่ CBDC สกุลเงินดิจิทัลได้เข้ามาแทนที่เงินสดในที่นี่แล้ว ก่อนที่คำว่า CBDC จะเป็นที่นิยมถึงสิบปี

เหตุใดสหรัฐอเมริกาจึงเลือก Stablecoin แทน CBDC

นี่คือประเด็นนโยบายที่ถูกรายงานน้อยที่สุดในรอบทศวรรษ สหรัฐอเมริกาได้ปฏิเสธสกุลเงินดิจิทัลของธนาคารกลางสหรัฐอย่างชัดเจน เมื่อวันที่ 23 มกราคม 2025 ประธานาธิบดีทรัมป์ได้ลงนามในคำสั่งบริหารห้ามหน่วยงานรัฐบาลกลางทั้งหมด "จัดตั้ง ออก หรือส่งเสริม" สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) โดยอ้างถึงความเสี่ยงต่อ "ความเป็นส่วนตัวของบุคคล" และ "อำนาจอธิปไตยทางการเงิน" การตัดสินใจครั้งนี้เด็ดขาด จะไม่มีดอลลาร์ดิจิทัลของธนาคารกลางสหรัฐภายใต้ระบบเงินสำรองในปัจจุบัน

กลยุทธ์นี้เป็นเรื่องส่วนตัว เมื่อวันที่ 18 กรกฎาคม 2025 กฎหมาย GENIUS Act ได้ถูกลงนามบังคับใช้ ซึ่งเป็นการสร้างกรอบการกำกับดูแลของรัฐบาลกลางสหรัฐฯ ฉบับแรกสำหรับเหรียญ Stablecoin สำหรับการชำระเงิน ผู้ออกเหรียญจะต้องสำรองเงินสดหรือพันธบัตรระยะสั้นในอัตราส่วน 1:1 เผยแพร่ข้อมูลรายเดือน และปฏิบัติตามมาตรการป้องกันการฟอกเงิน ผลที่ได้คือ Stablecoin ที่มีมูลค่าเป็นดอลลาร์กลายเป็นกลยุทธ์สกุลเงินดิจิทัลหลักของอเมริกาโดยพฤตินัย เพียงแต่ไม่มีป้ายกำกับ CBDC DeFiLlama และ CoinMarketCap ประเมินมูลค่าตลาดรวมของ Stablecoin ไว้ที่ประมาณ 321 พันล้านดอลลาร์ ณ วันที่ 3 พฤษภาคม Tether มีมูลค่าประมาณ 189.6 พันล้านดอลลาร์ หรือ 57.96% ของตลาด ตามมาด้วย USDC ที่ 77.6 พันล้านดอลลาร์ USDS ที่ 8.6 พันล้านดอลลาร์ USDe ที่ 5.8 พันล้านดอลลาร์ และ DAI ที่ 4.6 พันล้านดอลลาร์

เอกสารวิจัยของธนาคารกลางสหรัฐยังคงศึกษาการออกแบบ CBDC ในฐานะแบบฝึกหัดทางวิชาการ FedNow บริการชำระเงินทันทีของธนาคารกลางสหรัฐ ทำหน้าที่เป็นช่องทางระหว่างธนาคาร แต่ไม่ใช่ CBDC สำหรับผู้ค้าปลีกอย่างชัดเจน ธนาคารกลางสหรัฐจะไม่สร้างดอลลาร์ดิจิทัล เรื่องนี้ได้รับการตัดสินใจแล้ว

สิ่งนี้เปลี่ยนความหมายเชิงปฏิบัติของคำถาม ภายในระบบสำรองของสหรัฐฯ รูปแบบใหม่ของเงินคือโทเค็นดอลลาร์ส่วนตัวที่ได้รับการสนับสนุนจากสาธารณะ ไม่ใช่สกุลเงินดิจิทัลของธนาคารกลาง สำนักงานควบคุมการเงิน (OCC) และเฟดกำลังร่างกฎระเบียบด้านการกำกับดูแลสำหรับผู้ออกเหรียญ Stablecoin ภายใต้กรอบงาน GENIUS โดยมุ่งเน้นที่ข้อกำหนดด้านเงินทุน การแยกเงินสำรอง การควบคุมการฟอกเงิน และการจัดการกรณีล้มละลายสำหรับข้อเรียกร้องของลูกค้า เป้าหมายคือการทำให้ USDC มูลค่า 1 ดอลลาร์และเงินฝากธนาคาร 1 ดอลลาร์มีความเหมือนกันในแง่ของความน่าเชื่อถือ แม้ว่าจะไม่เหมือนกันในรูปแบบทางกฎหมายก็ตาม ว่าสิ่งนี้จะคงอยู่ได้หรือไม่นั้นขึ้นอยู่กับว่าผู้ออกรายใหญ่หนึ่งหรือสองรายจะครองตลาดได้หรือไม่ และรัฐบาลชุดต่อไปจะคงคำสั่งบริหารนี้ไว้หรือไม่ สำหรับตอนนี้ คำตอบของสหรัฐฯ สำหรับคำถามที่ว่า "เมื่อไหร่สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินสด" คือ เงินสดจริงยังคงใช้ควบคู่ไปกับดอลลาร์ดิจิทัลส่วนตัว โดยไม่มีโทเค็นของธนาคารกลางเข้ามาเกี่ยวข้อง

เงินยูโรดิจิทัล: ธนาคารกลางผลักดันการออกเงินยูโรดิจิทัลในปี 2029

ธนาคารกลางยุโรป (ECB) มีจุดยืนตรงกันข้าม ในสุนทรพจน์เมื่อวันที่ 24 มีนาคม 2026 นายปิเอโร ซิปอลโลเน สมาชิกคณะกรรมการบริหารของ ECB ได้ยืนยันกำหนดการดำเนินงาน: การคัดเลือกผู้ให้บริการชำระเงินภายในวันที่ 4 มิถุนายน การทดลองใช้เป็นเวลา 12 เดือนในช่วงครึ่งหลังของปี 2027 และการออกเงินดิจิทัลเต็มรูปแบบอาจเกิดขึ้นได้เร็วที่สุดในปี 2029 ทุกส่วนของกำหนดการนั้นขึ้นอยู่กับการที่ผู้ร่วมออกกฎหมายของสหภาพยุโรปจะผ่านร่างกฎระเบียบเกี่ยวกับเงินยูโรดิจิทัลในปี 5 ECB ระบุอย่างชัดเจนว่าจะไม่ทำการออกเงินยูโรดิจิทัลจนกว่าจะมีกฎหมายบังคับใช้ จุดยืนของยูโรโซนคือ เงินยูโรดิจิทัลจะถูกออกควบคู่ไปกับเงินสด ซึ่งยังคงเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมาย ทำให้ทั้งสองอย่างสามารถอยู่ร่วมกันได้โดยที่ไม่มีสิ่งใดมาแทนที่อีกสิ่งหนึ่ง การกำหนดกรอบมีความสำคัญ: สหภาพยุโรปกำลังเตรียมที่จะเพิ่มตัวเลือกดิจิทัล ไม่ใช่ยกเลิกตัวเลือกกระดาษ ธนาคารแห่งอังกฤษได้กำหนดท่าทีที่ระมัดระวังในทำนองเดียวกันสำหรับเงินปอนด์ดิจิทัล โดยกำหนดกรอบการตัดสินใจใดๆ ว่า "จะไม่เกิดขึ้นก่อนครึ่งหลังของทศวรรษ" ธนาคารแห่งญี่ปุ่นยังคงอยู่ในขั้นตอนการศึกษาโดยไม่ได้กำหนดปีเริ่มต้นการเปิดตัว รูปแบบที่พบได้ทั่วไปในธนาคารกลางของประเทศตะวันตกนอกเขตยูโรโซน คือ การประเมินมูลค่าในระยะยาว และการอยู่ร่วมกันอย่างชัดเจนกับธนบัตร ไม่ใช่การทดแทนธนบัตร

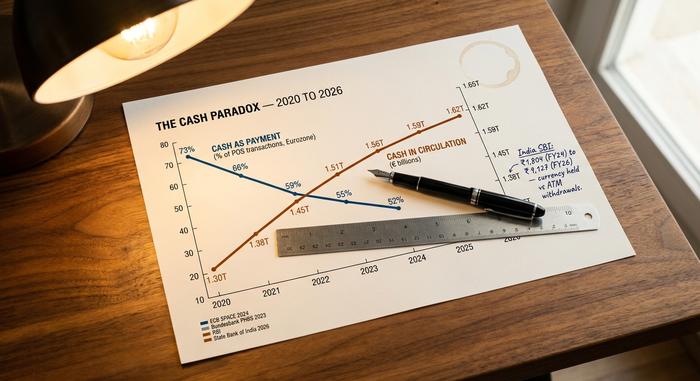

ปรากฏการณ์ที่ขัดแย้งกับเงินสด: เมื่อคุณใช้เงินสดน้อยลง แต่กลับถือเงินสดไว้มากขึ้น

ข้อมูลจากธนาคารกลางในประเทศเศรษฐกิจหลักส่วนใหญ่แสดงให้เห็นถึงความขัดแย้งที่แทบไม่เคยปรากฏในบทวิเคราะห์ด้านการชำระเงิน นั่นคือ การใช้เงินสดเป็นวิธีการชำระเงินกำลังลดลง แบบสำรวจ ECB SPACE 2024 ที่สำรวจผู้บริโภคในยูโรโซนเกือบ 41,000 คน พบว่าเงินสดคิดเป็น 52% ของธุรกรรม ณ จุดขาย (POS) ลดลงจาก 59% ในปี 2022 ธนาคารกลางเยอรมนี (Bundesbank) พบว่าเยอรมนีมีสัดส่วนการใช้เงินสดอยู่ที่ 51% เมื่อนับจำนวนครั้ง และ 26% เมื่อนับมูลค่า โดยผลสำรวจ YouGov พบว่า 73% ยังคงนิยมใช้เงินสด รายงาน Global Payments Report ปี 2025 ของ McKinsey ประมาณการว่าการใช้เงินสดของผู้บริโภคทั่วโลกอยู่ที่ 46% ลดลงจาก 50% ในปี 2023 ทั้งหมดนี้ชี้ไปในทิศทางเดียวกัน

ในทางตรงกันข้าม ปริมาณเงินสดหมุนเวียนกลับเพิ่มขึ้นในประเทศส่วนใหญ่ สถิติของธนาคารกลางเยอรมนี (Bundesbank) ที่แบ่งสัดส่วนระหว่างจำนวนธุรกรรม (51% เป็นเงินสด) และมูลค่าธุรกรรม (26% เป็นเงินสด) แสดงให้เห็นถึงพลวัตเดียวกันจากภายในเศรษฐกิจเดียวกัน นั่นคือ ชาวเยอรมันใช้เงินสดสำหรับสิ่งเล็กๆ น้อยๆ บ่อยครั้ง และใช้เงินสดสำหรับสิ่งใหญ่ๆ น้อยมาก แต่พวกเขายังคงถือธนบัตรไว้ ผลสำรวจของ YouGov ในปี 2025 พบว่า 73% ของผู้ใหญ่ชาวเยอรมันชอบใช้เงินสดมากกว่าบัตรเครดิต เพิ่มขึ้น 4 จุดจากปี 2024 ในอินเดีย งานวิจัยของธนาคารแห่งรัฐอินเดียรายงานว่า ช่องว่างระหว่างเงินสดที่ถือครองและการถอนเงินจากตู้ ATM เพิ่มขึ้นจาก 1,804 รูปี ในปีงบประมาณ 2024 เป็น 9,127 รูปี ในปีงบประมาณ 2066 ผู้คนถือเงินสดมากขึ้นแม้ว่าจะใช้เงินสดในการชำระเงินน้อยลงก็ตาม แบบสำรวจ ECB SPACE 2024 ก็ถามคำถามเกี่ยวกับความชอบเช่นกัน: 62% ของผู้บริโภคในยูโรโซนต้องการให้เงินสดคงอยู่เป็นทางเลือกหนึ่ง แม้ว่าจะมีเพียง 22% เท่านั้นที่ชอบใช้เงินสดเป็นวิธีการชำระเงินหลัก บทบาทของเงินสดกำลังเปลี่ยนไป มันกำลังกลายเป็นเครื่องมือในการออม เงินสำรองเพื่อความปลอดภัย และเครื่องมือป้องกันความเป็นส่วนตัว มากกว่าที่จะเป็นสื่อกลางในการชำระเงินในชีวิตประจำวัน ซึ่งเป็นผลลัพธ์ที่แตกต่างอย่างมากจาก "สกุลเงินดิจิทัลเข้ามาแทนที่เงินสด"

การเปรียบเทียบประเทศ

| ประเทศ | ส่วนแบ่งเงินสดของการชำระเงิน | รางดิจิทัลหลัก | สถานะ CBDC |

|---|---|---|---|

| นอร์เวย์ | 3% ทั้งหมด / 2% ณ จุดขาย | การ์ด + วีพี | ไม่มี (ไม่มีแผนการใดๆ เกี่ยวกับ CBDC) |

| สวีเดน | <8% POS | บัตร + สวิช | โครงการนำร่องอีโครนา |

| เยอรมนี | 51% ตามจำนวนนับ | เงินสด + บัตรเครดิต | โครงการนำร่องยูโรดิจิทัล |

| ยูโรโซน | 52% ตามจำนวนนับ | การ์ด + SEPA | ยูโรดิจิทัล 2029+ |

| ญี่ปุ่น | ประมาณ 57% | เงินสด + บัตร IC | การวิจัยเท่านั้น |

| จีน | ระดับกลาง | Alipay + WeChat Pay | e-CNY (เงินฝากที่มีดอกเบี้ย 2026) |

| อินเดีย | ผสม | UPI (85.5% เป็นระบบดิจิทัล) | อีรูปี (ผู้ใช้ประมาณ 7 ล้านคน) |

| ไนจีเรีย | สูง | แอปธนาคาร + เงินสด | eNaira (ล้มเหลว 0.5%) |

| เคนยา | ต่ำ | เอ็ม-เปซ่า (86.6% ของประชากร) | ไม่มี |

| สหรัฐอเมริกา | การตก | บัตรเครดิต + FedNow + สเตเบิลคอยน์ | ห้ามโดยคำสั่งบริหาร |

ความยืดหยุ่น: เมื่อระบบชำระเงินดิจิทัลล่ม

เหตุการณ์ไฟฟ้าดับทั่วประเทศสเปนและโปรตุเกสเมื่อวันที่ 28 เมษายน 2568 ทำให้ประชาชนประมาณ 60 ล้านคนไม่มีไฟฟ้าใช้ ตู้เอทีเอ็มใช้งานไม่ได้ เครื่องรับชำระเงิน ณ จุดขายหยุดทำงาน แอปพลิเคชันชำระเงินผ่านมือถือใช้งานไม่ได้ เป็นเวลาหลายชั่วโมง หรือในบางพื้นที่นานกว่านั้น เงินสดจึงเป็นวิธีการชำระเงินเพียงอย่างเดียวที่ใช้ได้ เหตุการณ์นี้ถูกอ้างถึงโดยธนาคารกลางสวีเดน (Riksbank) และธนาคารกลางยุโรป (ECB) ว่าเป็นหลักฐานโดยตรงที่สนับสนุนการคงไว้ซึ่งเงินสดหมุนเวียนแม้ในเศรษฐกิจดิจิทัลที่ก้าวหน้าแล้ว ประเด็นเรื่องความยืดหยุ่นเป็นส่วนหนึ่งของการถกเถียงเรื่องระบบไร้เงินสดที่ผู้สนับสนุนสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ไม่อยากพูดถึงมากที่สุด เงินดิจิทัลมีความเปราะบางต่อไฟฟ้าดับ ระบบเครือข่ายขัดข้อง และการโจมตีทางไซเบอร์ แต่ธนบัตร 50 ยูโรนั้นไม่เป็นเช่นนั้น จนกว่าช่องว่างนี้จะปิดลง ธนาคารกลางใดๆ ก็จะไม่ประกาศว่าเงินสดหมดความสำคัญไป

ปี 2030 ถึง 2050: การคาดการณ์สำหรับสกุลเงินดิจิทัล

แทบไม่มีสถาบันที่น่าเชื่อถือใดเผยแพร่การคาดการณ์เชิงตัวเลขเกี่ยวกับ "จำนวนเงินสดที่หายไปในแต่ละปี" สัญญาณที่ใกล้เคียงที่สุดที่มีอยู่ก็เป็นเพียงบางส่วนเท่านั้น

| ฮอไรซอน | การพยากรณ์ตามหลักฐานที่ดีที่สุด |

|---|---|

| ภายในปี 2030 | จากการสำรวจของ BIS ในปี 2024 คาดการณ์ว่าจะมี CBDC หมุนเวียนในตลาดสาธารณะมากถึง 15 สกุล และ CBDC ที่ใช้งานในตลาดค้าส่งประมาณ 9 สกุล ขณะที่ Juniper Research คาดการณ์ว่าจะมีธุรกรรม CBDC มากถึง 7.8 พันล้านรายการในปี 2031 (เทียบกับ Visa ที่มีมากกว่า 200 พันล้านรายการต่อปีในปัจจุบัน) |

| ภายในปี 2040 | ไม่มีสถาบันหลักใดเผยแพร่เป้าหมายการทดแทนเงินสดที่เฉพาะเจาะจง การคาดการณ์ของ McKinsey (50% ในปี 2023, 46% ในปี 2025) จะทำให้การใช้เงินสดทั่วโลกอยู่ที่ประมาณ 25-35% ในปี 2040 หากเป็นไปตามเส้นตรง แต่แนวโน้มมักไม่เป็นไปตามเส้นตรงเสมอไป |

| ภายในปี 2050 | ยังไม่มีการคาดการณ์เชิงสถาบันที่น่าเชื่อถือใดๆ เกี่ยวกับโลกที่ไร้เงินสดอย่างสมบูรณ์ WEF Davos ได้ออกแถลงการณ์ที่มุ่งหวังเรื่อง "ดิจิทัล 100%" โดยไม่มีกำหนดวันที่แน่นอน คำตอบที่ตรงไปตรงมาคือ คำถามนี้ไม่มีความหมายอีกต่อไปแล้วเมื่อพิจารณาจากขอบเขตเวลาดังกล่าว |

มีสัญญาณสำคัญอีกอย่างหนึ่งที่ควรกล่าวถึง คือ สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ในระดับค้าส่งนั้น มีการเคลื่อนไหวเร็วกว่า CBDC ในระดับค้าปลีก โครงการ mBridge ซึ่งดำเนินการโดย BIS Innovation Hub ร่วมกับธนาคารกลางของจีน ไทย สหรัฐอาหรับเอมิเรตส์ และฮ่องกง ได้ดำเนินการธุรกรรมข้ามพรมแดนไปแล้วประมาณ 55.49 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นถึง 2,500 เท่าจากระดับต้นปี 2022 สกุลเงินดิจิทัลในระดับค้าส่งอาจกลายเป็นส่วนสำคัญของเรื่องราว CBDC ที่สามารถขยายขนาดได้อย่างแท้จริง ในขณะที่ CBDC ในระดับค้าปลีกยังคงเป็นเพียงสัญลักษณ์ในเขตอำนาจศาลส่วนใหญ่

โดยสรุปแล้ว สกุลเงินดิจิทัลได้เข้ามาแทนที่เงินสดสำหรับการชำระเงินในชีวิตประจำวันแล้วในประมาณ 6-8 ประเทศ และการใช้งานสกุลเงินดิจิทัลในรูปแบบต่างๆ กำลังได้รับความนิยมมากขึ้นในประเทศที่เหลือส่วนใหญ่ คาดว่าในอีก 15-20 ประเทศภายในหนึ่งทศวรรษ สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินสดสำหรับการชำระเงินในชีวิตประจำวัน อย่างไรก็ตาม สกุลเงินดิจิทัลจะไม่กำจัดเงินสดในระบบเศรษฐกิจส่วนใหญ่ภายในปี 2040 และอาจจะไม่ถึงปี 2050 ด้วยซ้ำ เพราะเงินสดกำลังเปลี่ยนบทบาทมากกว่าที่จะหมดไป คำถามที่ถูกต้องไม่ใช่ว่าเมื่อไหร่สกุลเงินดิจิทัลจะเข้ามาแทนที่เงินสด แต่คำถามที่ถูกต้องคือ สกุลเงินดิจิทัลรูปแบบใดจะครองตลาดในแต่ละกรณีการใช้งาน และเงินสดที่เหลืออยู่จะมีบทบาทอย่างไรในการสร้างความยืดหยุ่นและการเข้าถึงบริการทางการเงิน สำหรับคำถามนั้น คำตอบจะแตกต่างกันไปในแต่ละประเทศ