چه زمانی ارز دیجیتال جایگزین پول خواهد شد؟ جدول زمانی کشورها

پاسخ صادقانه به این سوال که چه زمانی ارز دیجیتال جایگزین پول خواهد شد، این است که بستگی به این دارد که در کدام کشور زندگی میکنید و کدام تعریف از «ارز دیجیتال» را میپذیرید. طبق گزارش ردیاب CBDC شورای آتلانتیک، ۱۴۶ کشور که بیش از ۹۸٪ از تولید ناخالص داخلی جهان را تشکیل میدهند، در حال بررسی یک ارز دیجیتال بانک مرکزی هستند. تنها سه کشور در واقع یک ارز دیجیتال راهاندازی کردهاند و یکی از آنها در عمل شکست خورده است. در همین حال، نروژیها تقریباً هیچ پولی را به صورت نقدی پرداخت نمیکنند. در ژانویه ۲۰۲۵ به آمریکاییها گفته شد که هیچ دلار دیجیتال فدرال رزرو هرگز وجود نخواهد داشت. کنیاییها پانزده سال است که از پول دیجیتال استفاده میکنند، بدون اینکه کسی آن را CBDC بنامد.

نقشه صادقانه اینکه چه کسی در حال جایگزینی پول نقد است، چه کسی نیست، و افق واقعبینانه برای سالهای ۲۰۳۰، ۲۰۴۰ و ۲۰۵۰ چگونه به نظر میرسد، کشور به کشور است، نه جهانی. در پایان یک پاسخ مفید وجود دارد. هیچ پاسخ آسانی در این میانه وجود ندارد.

چشمانداز پول دیجیتال

سه نوع پول دیجیتال رقیب برای یک هدف در حال رقابت هستند. ارزهای دیجیتال بانک مرکزی، که اغلب به اختصار CBDC نامیده میشوند، توکنهای دولتی هستند که هدفشان تبدیل شدن به نسخه دیجیتالی ارز فیزیکی است. استیبل کوینها توکنهای خصوصی هستند که توسط ذخایر فیات پشتیبانی میشوند و اکنون تحت قانون GENIUS در ایالات متحده تنظیم میشوند. سیستمهای بانکی-ریلی مانند UPI در هند، FedNow در ایالات متحده، M-Pesa در کنیا و شبکههای کارت جهانی (اعتباری و نقدی) قدیمیتر اما بسیار بزرگتر هستند. بیتکوین و سایر ارزهای دیجیتال، خط چهارم را اشغال میکنند - که برای ذخیره ارزش و انتقالات فرامرزی مفید است اما به ندرت برای پرداخت در فروشگاههای کوچک استفاده میشود. این سوال که چه زمانی ارز دیجیتال جایگزین پول میشود، به ندرت مشخص میکند که کدام یک جایگزین میشود.

سوئد و نروژ: جایی که مردم تقریباً هرگز از پول نقد استفاده نمیکنند

نروژ معیار تجربی برای یک اقتصاد تقریباً بدون پول نقد است. نظرسنجی خدمات پرداخت خردهفروشی بانک نروژ برای بهار 2024 نشان داد که پول نقد تنها 3٪ از کل پرداختها و 2٪ در نقطه فروش را تشکیل میدهد. سوئد طبق گزارش پرداختهای بانک مرکزی سوئد، زیر 8٪ از تراکنشهای POS را به خود اختصاص داده است. هیچ یک از این دو کشور CBDC صادر نکردهاند؛ کرون الکترونیکی سوئد همچنان در مرحله آزمایشی است. چرخش معکوس قابل توجه است. هر دو کشور حفظ پول نقد را قانونگذاری کردهاند. قانون سوئد، بازرگانان را ملزم به پذیرش پول نقد میکند و بانک مرکزی سوئد صراحتاً وظیفه حفظ زیرساختهای پول نقد را بر عهده دارد. پیشرفتهترین فرهنگهای پرداخت دیجیتال در جهان، پول نقد را حذف نمیکنند. آنها از آن به عنوان یک پشتیبان محافظت میکنند.

e-CNY چین: CBDC با بیشترین پرداختها

چین از نظر حجم تراکنش، بزرگترین CBDC روی زمین را اداره میکند. بانک خلق چین و شورای دولتی در دسامبر ۲۰۲۵ گزارش دادند که e-CNY 3.48 میلیارد تراکنش تجمعی به ارزش ۱۶.۷ تریلیون یوان، تقریباً ۲.۳۷ تریلیون دلار، پردازش کرده است. این رقم تا زمانی که در کنار اندازه کل بازار پرداختهای چین قرار نگیرد، بسیار زیاد به نظر میرسد، جایی که e-CNY همچنان سهم کوچکی دارد. مهمتر از آن، این چارچوب در ۱ ژانویه ۲۰۲۶ تغییر کرد. بانک مرکزی چین اکنون به موجودیهای e-CNY اجازه میدهد تا سود کسب کنند، الزامات ذخیره را برای صدور اعمال میکند و بیمه سپرده را به داراییهای e-CNY گسترش میدهد. e-CNY عملاً دوباره طبقهبندی شده است. دیگر سعی در جایگزینی پول نقد فیزیکی ندارد. اکنون با حسابهای بانکهای تجاری رقابت میکند. این یک جهتگیری سیاستی متفاوت از "ارز دیجیتال جایگزین پول" است.

نیجریه، هند، آفریقا: پرداخت دیجیتال بدون CBDC

عجیبترین درس چهار سال گذشته در کشورهای جنوب جهان نهفته است، جایی که پذیرش پرداخت دیجیتال، سیستم مالی را سریعتر از هرگونه عرضه CBDC تغییر شکل داده است. نیجریه eNaira را در اکتبر 2021 به عنوان یکی از اولین CBDCهای ملی راهاندازی کرد. تا سال 2024، دادههای صندوق بینالمللی پول، پذیرش آن را 0.5 درصد از جمعیت اعلام کرد. از 13 میلیون کیف پول ثبت شده، 98.5 درصد غیرفعال بودند. تراکنشهای مادامالعمر در حدود 29.3 میلیارد پزو در تقریباً 850،000 تراکنش بوده است. برنامه eNaira از گوگل پلی حذف شد. بانک مرکزی نیجریه اکنون در حال تشکیل یک گروه کاری برای بررسی یک استیبل کوین به جای آن است.

هند نیز داستان مشابهی را روایت میکند. روپیه الکترونیکی بانک مرکزی هند (RBI) با وجود فشار جدی که حدود ۸۰ میلیارد دلار از پرداختهای رفاهی را از طریق طرحهای آزمایشی روپیه الکترونیکی در ماهاراشترا و گجرات هدایت کرد، تقریباً ۷ میلیون کاربر خردهفروشی دارد. در همین حال، UPI، سیستم پرداخت فوری بانکی-ریلی خصوصی هند، در سال ۲۰۲۵، ۲۲۸.۳ میلیارد تراکنش پردازش کرد - حدود ۸۵.۵٪ از کل حجم پرداختهای دیجیتال. میانگین روزانه در ماه فوریه به ۷۴۳ میلیون تراکنش رسید. استفاده از پول نقد در هند به سرعت در حال کاهش است. ابزاری که جایگزین میشود، CBDC نیست.

کنیا پاکترین مورد است. تقریباً ۸۶.۶٪ از جمعیت از پول موبایلی استفاده میکنند. ام-پسا به تنهایی ۵۱ میلیون کاربر دارد. کشورهای جنوب صحرای آفریقا در سال ۲۰۲۵ حدود ۱.۴ تریلیون دلار از طریق پلتفرمهای پول موبایلی جابجا کردهاند. شمول مالی از طریق ریلهای خصوصی سیستم بانکی گسترش یافته است، نه از طریق هیچ CBDC. هیچ یک از اینها CBDC نیستند. ارز دیجیتال قبلاً در اینجا جایگزین پول نقد شده بود، یک دهه قبل از اینکه اصطلاح CBDC مد شود.

چرا ایالات متحده استیبل کوینها را به CBDCها ترجیح داد؟

این کمگزارششدهترین داستان سیاستگذاری دهه اخیر است. ایالات متحده صراحتاً ارز دیجیتال فدرال رزرو را رد کرده است. در ۲۳ ژانویه ۲۰۲۵، رئیس جمهور ترامپ با استناد به خطرات «حریم خصوصی افراد» و «حاکمیت مالی»، دستور اجرایی را امضا کرد که تمام آژانسهای فدرال را از «ایجاد، صدور یا ترویج» CBDC منع میکرد. این تصمیم سرنوشتساز بود. تحت سیستم ذخیره فعلی، دلار دیجیتال فدرال وجود نخواهد داشت.

در عوض، این استراتژی خصوصی است. در ۱۸ ژوئیه ۲۰۲۵، قانون GENIUS به تصویب رسید و اولین چارچوب نظارتی فدرال ایالات متحده برای استیبل کوینهای پرداختی ایجاد شد. صادرکنندگان موظفند ذخایر ۱:۱ را به صورت نقدی یا اوراق خزانه کوتاه مدت نگهداری کنند، افشای اطلاعات ماهانه را منتشر کنند و اقدامات ضد پولشویی را رعایت کنند. نتیجه این است که استیبل کوینهای دلاری اکنون استراتژی ارز دیجیتال بالفعل آمریکا هستند، فقط بدون برچسب CBDC. DeFiLlama و CoinMarketCap کل ارزش بازار استیبل کوین را تا ماه مه تقریباً ۳۲۱ میلیارد دلار اعلام کردند. تتر حدود ۱۸۹.۶ میلیارد دلار یا ۵۷.۹۶٪ از بازار را در اختیار دارد که USDC با ۷۷.۶ میلیارد دلار، USDS با ۸.۶ میلیارد دلار، USDe با ۵.۸ میلیارد دلار و DAI با ۴.۶ میلیارد دلار است.

مقالات تحقیقاتی فدرال رزرو همچنان به مطالعه طراحی CBDC به عنوان یک تمرین دانشگاهی ادامه میدهند. FedNow، سرویس تسویه حساب فوری فدرال رزرو، به عنوان یک مسیر بین بانکی عمل میکند اما صریحاً یک CBDC خرده فروشی نیست. فدرال رزرو قرار نیست دلار دیجیتال صادر کند. این تصمیم گرفته شده است.

این موضوع، معنای عملی سوال را تغییر میدهد. در داخل سیستم ذخیره ایالات متحده، اشکال جدید پول، توکنهای دلار خصوصی با پشتوانه عمومی هستند، نه یک ارز دیجیتال بانک مرکزی. OCC و فدرال رزرو اکنون در حال تدوین قوانین احتیاطی برای صادرکنندگان استیبل کوین تحت چارچوب GENIUS هستند که بر الزامات سرمایه، تفکیک ذخایر، کنترلهای پولشویی و رسیدگی به ورشکستگی برای مطالبات مشتریان متمرکز است. هدف این است که یک USDC 1 دلاری و یک سپرده بانکی 1 دلاری، اگر نه به شکل قانونی، از نظر عملکردی در امانت یکسان باشند. اینکه آیا این وضعیت ادامه خواهد یافت یا خیر، به این بستگی دارد که آیا یک یا دو صادرکننده بزرگ بر بازار تسلط پیدا میکنند و آیا دولت بعدی دستور اجرایی را دست نخورده نگه میدارد یا خیر. در حال حاضر، پاسخ ایالات متحده به "چه زمانی ارز دیجیتال جایگزین پول خواهد شد" این است که پول نقد فیزیکی در کنار دلارهای دیجیتال خصوصی ادامه مییابد، بدون اینکه هیچ توکن بانک مرکزی در تصویر وجود داشته باشد.

یوروی دیجیتال: بانکهای مرکزی در حال تلاش برای انتشار آن در سال ۲۰۲۹ هستند

بانک مرکزی اروپا موضع مخالف را اتخاذ میکند. پیرو سیپولون، عضو هیئت اجرایی بانک مرکزی اروپا، در سخنرانی خود در ۲۴ مارس ۲۰۲۶، جدول زمانی عملیاتی را تأیید کرد: انتخاب ارائهدهنده خدمات پرداخت تا ژوئن ##__۴##، یک دوره آزمایشی ۱۲ ماهه در نیمه دوم ۲۰۲۷، و احتمالاً انتشار کامل تا اوایل ۲۰۲۹. هر بخش از این برنامه مشروط به تصویب مقررات یوروی دیجیتال توسط قانونگذاران اتحادیه اروپا در ##__۵## است. بانک مرکزی اروپا صریحاً اعلام کرده است که تا زمانی که این قانون اجرا نشود، یوروی دیجیتال منتشر نخواهد کرد. موضع منطقه یورو این است که یوروی دیجیتال در کنار پول نقد منتشر خواهد شد، که همچنان پول قانونی است و به هر دو اجازه میدهد بدون اینکه یکی دیگری را کنار بزند، همزیستی داشته باشند. چارچوببندی مهم است: اتحادیه اروپا در حال آمادهسازی برای اضافه کردن یک گزینه دیجیتال است، نه کنار گذاشتن گزینه کاغذی. بانک انگلستان نیز لحن محتاطانه مشابهی را برای پوند دیجیتال در پیش گرفته و هرگونه تصمیمی را «نه قبل از نیمه دوم دهه» اعلام کرده است. بانک ژاپن بدون تعهد به سال راهاندازی، به مرحله مطالعه ادامه میدهد. الگوی حاکم بر بانکهای مرکزی غربی خارج از منطقه یورو، یک افق ارزیابی بلندمدت و همزیستی آشکار با اسکناسها است، نه جایگزینی آنها.

پارادوکس پول نقد: وقتی کمتر از پول نقد استفاده میکنید اما بیشتر نگه میدارید

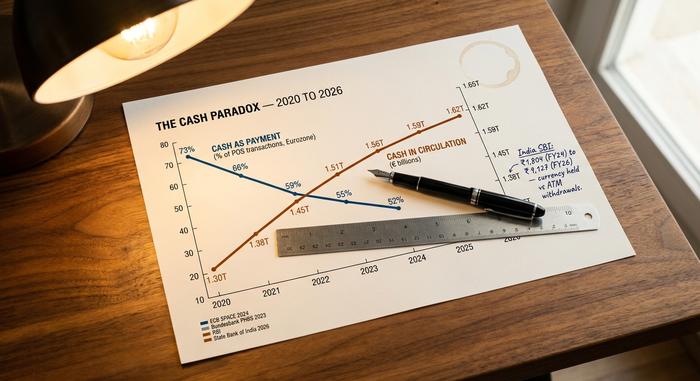

دادههای بانک مرکزی در اکثر اقتصادهای بزرگ، پارادوکسی را نشان میدهد که تقریباً هرگز در تفسیر پرداختها ظاهر نمیشود. پول نقد به عنوان یک روش پرداخت در حال کاهش است. نظرسنجی ECB SPACE 2024 از تقریباً 41000 مصرفکننده منطقه یورو، نشان میدهد که پول نقد از نظر تعداد، 52٪ از تراکنشهای POS را تشکیل میدهد که نسبت به 59٪ در سال 2022 کاهش یافته است. بوندسبانک دریافت که آلمان از نظر تعداد، 51٪ و از نظر ارزش، 26٪ را تشکیل میدهد و اکثریت 73٪ YouGov هنوز پول نقد را ترجیح میدهند. گزارش پرداختهای جهانی مککینزی در سال 2025، استفاده از پول نقد توسط مصرفکنندگان جهانی را 46٪ تخمین زده است که نسبت به 50٪ در سال 2023 کاهش یافته است. همه اینها به یک جهت اشاره دارند.

در مقابل، پول نقد در گردش در اکثر کشورها در حال افزایش است. تقسیم بوندسبانک بین تعداد تراکنشها (۵۱٪ پول نقد) و ارزش تراکنشها (۲۶٪ پول نقد) همین پویایی را از درون یک اقتصاد نشان میدهد: آلمانیها اغلب برای کارهای کوچک از پول نقد و به ندرت برای کارهای بزرگ استفاده میکنند، اما همچنان اسکناسها را نگه میدارند. یک نظرسنجی YouGov در سال ۲۰۲۵ نشان داد که ۷۳٪ از بزرگسالان آلمانی پول نقد را به کارت ترجیح میدهند که نسبت به سال ۲۰۲۴، ۴ امتیاز افزایش یافته است. در هند، تحقیقات بانک ایالتی هند گزارش داد که شکاف بین پول نقد نگهداری شده و برداشت از دستگاههای خودپرداز از ۱۸۰۴ روپیه در سال مالی ۲۰۲۴ به ۹۱۲۷ روپیه در سال مالی ##__۶## افزایش یافته است. مردم پول نقد بیشتری نگه میدارند، حتی در حالی که با مقدار کمتری از آن پرداخت میکنند. نظرسنجی ECB SPACE 2024 همچنین این سوال ترجیحی را مطرح کرد: ۶۲٪ از مصرفکنندگان منطقه یورو میخواهند پول نقد به عنوان یک گزینه در دسترس باقی بماند، اگرچه تنها ۲۲٪ پول نقد را به عنوان روش پرداخت اصلی خود ترجیح میدهند. پول نقد در حال تغییر نقش است. این ارز دیجیتال به جای یک وسیله پرداخت روزانه، در حال تبدیل شدن به یک ابزار پسانداز، یک ذخیره احتیاطی و یک پوشش حریم خصوصی است. این نتیجهای بسیار متفاوت از «جایگزین شدن پول توسط ارز دیجیتال» است.

مقایسه کشورها

| کشور | سهم نقدی از پرداختها | ریل دیجیتال اصلی | وضعیت CBDC |

|---|---|---|---|

| نروژ | ۳٪ همه / ۲٪ پایانه فروش | کارتها + ویآیپیها | هیچکدام (بدون برنامه CBDC) |

| سوئد | کمتر از 8% سود سهام | کارت + سویش | طرح آزمایشی کرون الکترونیکی |

| آلمان | ۵۱٪ بر اساس شمارش | پول نقد + کارت | طرح آزمایشی یورو دیجیتال |

| منطقه یورو | ۵۲٪ بر اساس شمارش | کارتها + SEPA | یورو دیجیتال ۲۰۲۹+ |

| ژاپن | ~۵۷٪ | پول نقد + کارتهای IC | فقط تحقیق |

| چین | میانرده | پرداخت علیپی + ویچت | ای-یوآنی (با بهره 2026) |

| هند | مختلط | UPI (۸۵.۵٪ دیجیتال) | روپیه الکترونیکی (حدود ۷ میلیون کاربر) |

| نیجریه | بالا | برنامههای بانکی + پول نقد | اینایرا (شکست خورده، ۰.۵٪) |

| کنیا | کم | ام-پسا (۸۶.۶٪ جمعیت) | هیچکدام |

| ایالات متحده | افتادن | کارتها + فدناو + استیبل کوینها | ممنوع شده توسط EO |

تابآوری: وقتی سیستمهای پرداخت دیجیتال از کار میافتند

قطع شبکه برق در سراسر اسپانیا و پرتغال در ۲۸ آوریل ۲۰۲۵، تقریباً ۶۰ میلیون نفر را بدون برق گذاشت. دستگاههای خودپرداز خاموش شدند. پایانههای فروش از کار افتادند. برنامههای پرداخت موبایلی نتوانستند متصل شوند. برای ساعتها، و در برخی مناطق بیشتر، پول نقد تنها ابزار پرداختی بود که کار میکرد. از آن زمان، این رویداد توسط بانک مرکزی سوئد و بانک مرکزی اروپا به عنوان مدرک مستقیمی برای حفظ پول نقد در گردش حتی در اقتصادهای دیجیتال پیشرفته ذکر شده است. مورد تابآوری بخشی از بحث بدون پول نقد است که افرادی که CBDCها را حمایت میکنند، کمتر میخواهند در مورد آن بحث کنند. پول دیجیتال در برابر قطع برق، قطع شبکه و حملات سایبری شکننده است. یک اسکناس ۵۰ یورویی اینطور نیست. تا زمانی که این شکاف بسته نشود، هیچ بانک مرکزی قصد ندارد پول نقد را کنار بگذارد.

پیشبینیهای ارزهای دیجیتال از ۲۰۳۰ تا ۲۰۵۰

تقریباً هیچ موسسه معتبری پیشبینی عددی «ناپدید شدن نقدینگی در سال» را منتشر نکرده است. نزدیکترین سیگنالهای موجود، جزئی هستند.

| افق | پیشبینی مبتنی بر بهترین شواهد |

|---|---|

| تا سال ۲۰۳۰ | نظرسنجی BIS 2024 تخمین میزند که تا ۱۵ CBDC در گردش عمومی و حدود ۹ CBDC عمده فعال باشند. Juniper Research پیشبینی میکند که ۷.۸ میلیارد تراکنش CBDC در سال ۲۰۳۱ انجام شود (در مقایسه با بیش از ۲۰۰ میلیارد تراکنش ویزا در سال امروز). |

| تا سال ۲۰۴۰ | هیچ موسسه بزرگی هدف مشخصی برای جایگزینی پول نقد منتشر نکرده است. مسیر پیشبینی مککینزی (۵۰٪ در سال ۲۰۲۳، ۴۶٪ در سال ۲۰۲۵) اگر خطی باشد، استفاده جهانی از پول نقد را تا سال ۲۰۴۰ در محدوده ۲۵ تا ۳۵٪ قرار میدهد، اما مسیرها به ندرت خطی باقی میمانند. |

| تا سال ۲۰۵۰ | هیچ پیشبینی نهادی جدی برای جهانی کاملاً بدون پول نقد وجود ندارد. مجمع جهانی اقتصاد در داووس بیانیههای آرمانی «صد در صد دیجیتال» بدون تاریخ منتشر کرده است. پاسخ صادقانه این است که این سوال در این افق، معنای خود را از دست میدهد. |

یک سیگنال اضافی هم وجود دارد که ارزش بررسی دارد. CBDC های عمده فروشی - توکن های تسویه حساب بانک مرکزی که بین بانک ها استفاده می شوند، نه توسط خانوارها - سریعتر از CBDC های خرده فروشی در حال حرکت هستند. پروژه mBridge که توسط مرکز نوآوری BIS با بانک های مرکزی چین، تایلند، امارات متحده عربی و هنگ کنگ اداره می شود، تقریباً 55.49 میلیارد دلار تراکنش فرامرزی انجام داده است که افزایشی 2500 برابری نسبت به سطوح اوایل سال 2022 را نشان می دهد. یک ارز دیجیتال عمده فروشی می تواند بی سر و صدا به بخشی از داستان CBDC تبدیل شود که واقعاً مقیاس پذیر است، در حالی که CBDC های خرده فروشی در اکثر حوزه های قضایی نمادین باقی می مانند.

خلاصه صادقانه این است که ارز دیجیتال در حال حاضر تقریباً در شش تا هشت کشور جایگزین پول نقد برای پرداختهای روزانه شده است و پذیرش گسترده نوعی از شکل دیجیتال آن در بیشتر کشورهای دیگر در حال افزایش است. این ارز ظرف یک دهه در پانزده تا بیست کشور دیگر جایگزین پول نقد برای پرداختهای روزانه خواهد شد. تا سال ۲۰۴۰ در اکثر اقتصادها پول نقد فیزیکی را از بین نخواهد برد و احتمالاً تا سال ۲۰۵۰ نیز چنین نخواهد شد، زیرا پول نقد در حال تغییر نقش است نه از بین رفتن. سوال درست این نیست که چه زمانی ارز دیجیتال جایگزین پول خواهد شد. سوال درست این است که کدام شکل از پول دیجیتال در هر مورد استفاده غالب خواهد بود و عرضه پول نقد باقیمانده چه نقشی در تابآوری و شمول مالی ایفا میکند. در مورد این سوال، جدول زمانی کشور به کشور به خودی خود پاسخ میدهد.