デジタル通貨はいつ現金に取って代わるのか?国別タイムライン

デジタル通貨がいつ現金に取って代わるかという問いに対する正直な答えは、あなたがどの国に住んでいるか、そしてあなたが「デジタル通貨」をどのような定義で受け入れるかによって決まる、というものです。アトランティック・カウンシルのCBDCトラッカーによると、世界のGDPの98%以上を占める146カ国が中央銀行デジタル通貨を検討しています。実際に発行したのはわずか3カ国で、そのうち1カ国はすでに実務で失敗しています。一方、ノルウェー人は現金で支払うことはほとんどありません。2025年1月、アメリカ国民は連邦準備制度のデジタルドルは存在しないと告げられました。ケニア人は15年間デジタル通貨を使用していますが、誰もそれをCBDCとは呼んでいません。

現金を代替する国とそうでない国、そして2030年、2040年、2050年までの現実的な見通しを正直に把握するには、国ごとの分析が必要であり、グローバルな視点では不十分だ。最後には有益な答えが見つかるだろうが、途中には簡単な答えはない。

2026 デジタルマネーの状況

3つの競合するデジタル通貨が同じ目的を競い合っている。中央銀行デジタル通貨(CBDCと略されることが多い)は、物理的な通貨のデジタル版となることを目指す国家発行のトークンである。ステーブルコインは、法定準備金に裏付けられた民間トークンであり、現在米国ではGENIUS法に基づいて規制されている。インドのUPI、米国のFedNow、ケニアのM-Pesaなどの銀行間決済システムや、グローバルカードネットワーク(クレジットカードとデビットカード)は、歴史は古いが、規模ははるかに大きい。ビットコインやその他の暗号通貨は、価値の保存や国境を越えた送金には役立つものの、近所の商店での支払いに使われることはほとんどない、第4のカテゴリーを占めている。デジタル通貨がいつ通貨に取って代わるかという問いでは、どの通貨が取って代わるのかという点が明確に示されることはほとんどない。

スウェーデンとノルウェー:人々がほとんど現金を使わない国

ノルウェーは、ほぼキャッシュレス経済の実証的なベンチマークとなっている。ノルウェー銀行が2024年春に実施した小売決済サービス調査によると、現金は全決済のわずか3%、POS端末では2%に過ぎない。スウェーデンでは、スウェーデン国立銀行の決済レポート2026によると、POS端末での取引は8%未満にとどまっている。両国ともCBDCを発行しておらず、スウェーデンのeクローナは試験運用段階にある。しかし、その逆の展開は注目に値する。両国とも現金の保全を法制化しているのだ。スウェーデン法では、加盟店は現金を受け入れることが義務付けられており、スウェーデン国立銀行は現金インフラの維持を明確に担っている。世界で最もデジタル化が進んだ決済文化を持つ国々は、現金をなくそうとしているのではなく、バックアップとして現金を保護しているのである。

中国の電子人民元:最も決済件数の多い中央銀行デジタル通貨

中国は、取引量で世界最大のCBDCを運用している。中国人民銀行と国務院は2025年12月、電子人民元(e-CNY)の累計取引件数が34億8000万件、総額16兆7000億元(約2兆3700億ドル)に達したと発表した。これは途方もない数字に見えるが、中国の決済市場全体の規模と比較すると、e-CNYのシェアは依然として小さい。さらに重要なのは、2026年1月1日に枠組みが変更されたことだ。中国人民銀行は、e-CNYの残高に利息を付与し、発行に準備預金要件を適用し、預金保険をe-CNY保有にも拡大した。e-CNYは事実上再分類された。もはや現金に取って代わろうとするのではなく、商業銀行口座と競合するようになった。これは「デジタル通貨がお金に取って代わる」という政策とは異なる方向性である。

ナイジェリア、インド、アフリカ:中央銀行デジタル通貨(CBDC)なしのデジタル決済

過去4年間で最も直感に反する教訓は、グローバル・サウスにある。そこでは、デジタル決済の普及が、どの中央銀行デジタル通貨(CBDC)の導入よりも速いスピードで金融システムを変革した。ナイジェリアは2021年10月に、最初の国家CBDCの一つとしてeNairaをローンチした。2024年までに、IMFのデータによると、普及率は人口の0.5%にとどまった。登録された1300万のウォレットのうち、98.5%は非アクティブだった。生涯取引総額は約85万件の取引で約293億ナイラだった。eNairaアプリはGoogle Playから削除された。ナイジェリア中央銀行は現在、代わりにステーブルコインを検討するためのワーキンググループを結成している。

インドでは同様の状況が見られる。インド準備銀行(RBI)の電子ルピーは、マハラシュトラ州とグジャラート州で約800億ドルの福祉給付金を電子ルピーの試験運用で支払うという大々的な推進があったにもかかわらず、個人利用者は約700万人にとどまっている。一方、インドの民間銀行と鉄道による即時決済システムであるUPIは、2025年には2283億件の取引を処理し、これはデジタル決済全体の約85.5%に相当する。2020年2月の1日平均取引件数は7億4300万件に達した。インドでは現金の使用が急速に減少している。現金に取って代わっているのは中央銀行デジタル通貨(CBDC)ではない。

ケニアは最も分かりやすい例だ。人口の約86.6%がモバイルマネーを利用している。M-Pesaだけでも5100万人のユーザーがいる。サハラ以南のアフリカでは、2025年にはモバイルマネー・プラットフォームを通じて推定1兆4000億ドルが送金された。金融包摂は、中央銀行デジタル通貨(CBDC)ではなく、銀行システムの民間インフラを通じて拡大した。これらはどれもCBDCではない。CBDCという言葉が流行する10年も前から、デジタル通貨はすでに現金に取って代わっていたのだ。

米国が中央銀行デジタル通貨(CBDC)ではなくステーブルコインを選んだ理由

これは、この10年間で最も報道されていない政策ニュースだ。米国は連邦準備制度のデジタル通貨を明確に拒否した。2025年1月23日、トランプ大統領は、すべての連邦機関が中央銀行デジタル通貨(CBDC)を「設立、発行、または促進」することを禁止する大統領令に署名し、「個人のプライバシー」と「金融主権」へのリスクを理由に挙げた。この決定は断固たるものだった。現在の準備制度の下では、連邦準備制度のデジタルドルは存在しない。

代わりに、この戦略は非公開です。2025年7月18日、GENIUS法が署名され、米国初の連邦決済ステーブルコイン規制枠組みが作られました。発行者は、現金または短期国債で1対1の準備金を保有し、毎月開示を行い、マネーロンダリング防止対策を満たす必要があります。その結果、ドル建てステーブルコインは、CBDCラベルがないだけで、現在アメリカの事実上のデジタル通貨戦略となっています。DeFiLlamaとCoinMarketCapは、5月2026時点でステーブルコインの時価総額を約3210億ドルとしています。Tetherは約1896億ドル、つまり市場の57.96%を占め、USDCは776億ドル、USDSは86億ドル、USDeは58億ドル、DAIは46億ドルとなっています。

連邦準備制度理事会(FRB)の研究論文では、引き続き学術的な研究として中央銀行デジタル通貨(CBDC)の設計について検討している。FRBの即時決済サービスであるFedNowは、銀行間決済システムとして機能するが、明確に個人向けCBDCではない。FRBはデジタルドルを発行しない。これは既に決定済みである。

これにより、この問いの実際的な意味合いが変わります。米国の準備制度においては、新たな形態の通貨は中央銀行デジタル通貨ではなく、公的支援を受けた民間ドルトークンです。通貨監督庁(OCC)と連邦準備制度理事会(FRB)は現在、GENIUSフレームワークに基づき、ステーブルコイン発行者向けの健全性規制を策定しており、資本要件、準備金の分離、マネーロンダリング対策、顧客債権に対する破産処理などに重点を置いています。その目的は、法的形式はともかく、信託においては1ドルUSDCと1ドル銀行預金を実質的に同一にすることです。これが持続するかどうかは、1社または2社の大手発行者が市場支配力を獲得するかどうか、そして次期政権が大統領令を維持するかどうかにかかっています。今のところ、「デジタル通貨はいつ現金に取って代わるのか」という問いに対する米国の答えは、中央銀行トークンは存在せず、物理的な現金は民間デジタルドルと並存し続ける、というものです。

デジタルユーロ:中央銀行が2029年の発行を推進

欧州中央銀行(ECB)は正反対の立場を取っている。2026年3月24日の講演で、ECB理事のピエロ・チポローネ氏は運用スケジュールを確認した。決済サービスプロバイダーの選定は2027年6月までに行われ、12ヶ月間の試験運用は2027年後半に実施され、2029年には本格的な発行が可能となる。このスケジュールはすべて、EUの共同立法機関が2027年5月にデジタルユーロ規制を採択することを条件としている。ECBは、法制化されるまでデジタルユーロを発行しないことを明言している。ユーロ圏の立場は、デジタルユーロは現金と並行して発行され、現金は法定通貨として存続し、どちらかが他方を排除することなく共存できるというものだ。重要なのは、EUは紙幣を廃止するのではなく、デジタルオプションを追加しようとしているということだ。イングランド銀行もデジタルポンドについて同様に慎重な姿勢を示しており、いかなる決定も「2020年代後半までには行わない」としている。日本銀行は導入時期を明示せず、引き続き検討段階にある。ユーロ圏以外の西側諸国の中央銀行に共通する傾向は、長期的な評価期間を設け、紙幣の置き換えではなく、紙幣との共存を明確に想定している点である。

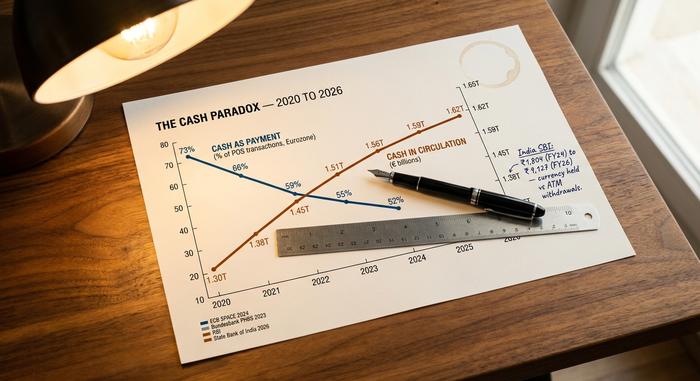

現金パラドックス:現金の使用頻度は減ったのに、手元に残る現金は増える

主要経済国の中央銀行のデータは、決済に関する解説ではほとんど見られないパラドックスを示している。現金決済の利用は減少しているのだ。欧州中央銀行(ECB)のSPACE 2024調査では、ユーロ圏の約4万1000人の消費者を対象に、POS取引における現金の割合は件数ベースで52%となり、2022年の59%から減少した。ドイツ連邦銀行の調査では、ドイツでは件数ベースで51%、金額ベースで26%となっており、YouGovの調査では依然として73%が現金決済を好んでいる。マッキンゼーの2025年グローバル決済レポートでは、世界の消費者の現金利用率は46%と推定され、2023年の50%から減少している。これら全てが、一つの方向性を示している。

対照的に、流通している現金はほとんどの国で増加しています。ドイツ連邦銀行の取引件数(現金51%)と取引額(現金26%)の内訳は、一つの経済圏内での同じ動向を示しています。ドイツ人は少額の買い物には現金を頻繁に使いますが、高額の買い物にはめったに使いません。しかし、現金は依然として保有しています。2025年のYouGovの調査では、ドイツの成人の73%がカードよりも現金を好むと回答しており、これは2024年から4ポイント上昇しています。インドでは、インドステイト銀行の調査によると、保有現金とATM引き出し額の差が2024年度の1,804ルピーから2026年度には9,127ルピーに急増しました。人々は現金の使用量が減っているにもかかわらず、現金の保有量は増えています。ECB SPACE 2024調査でも、現金の好みについて質問しました。ユーロ圏の消費者の62%は現金が選択肢として残ってほしいと回答していますが、現金を主な支払い方法として好むのはわずか22%です。現金の役割は変化しています。デジタル通貨は、日常的な決済手段というよりも、貯蓄手段、予備資金、そしてプライバシー保護の手段として利用されるようになっている。これは、「デジタル通貨が現金に取って代わる」という結果とは全く異なる。

国別比較

| 国 | 現金での支払い分 | メインデジタルレール | CBDCのステータス |

|---|---|---|---|

| ノルウェー | 3%(全商品)/2%(POS端末) | カード+Vipps | なし(中央銀行デジタル通貨(CBDC)の計画なし) |

| スウェーデン | POS 8%未満 | カード+スウィッシュ | e-kronaパイロット |

| ドイツ | 集計で51% | 現金+カード | デジタルユーロパイロット |

| ユーロ圏 | 集計で52% | カード+SEPA | デジタルユーロ2029+ |

| 日本 | 約57% | 現金+ICカード | 研究目的のみ |

| 中国 | ミドルレンジ | Alipay + WeChat Pay | e-CNY(利息付き 2026) |

| インド | 混合 | UPI(デジタル決済の85.5%) | e-ルピー(ユーザー数約700万人) |

| ナイジェリア | 高い | 銀行アプリ+現金 | eNaira(失敗、0.5%) |

| ケニア | 低い | M-Pesa(人口の86.6%) | なし |

| アメリカ合衆国 | 落下 | カード + FedNow + ステーブルコイン | 大統領令により禁止 |

回復力:デジタル決済システムがダウンした場合

2025年4月28日、スペインとポルトガル全土で発生した送電網の障害により、約6000万人が停電に見舞われた。ATMは使えなくなり、POS端末も機能しなくなった。モバイル決済アプリも接続できなくなった。数時間、場所によってはそれ以上の時間、現金だけが唯一使える決済手段となった。この出来事はその後、スウェーデン国立銀行と欧州中央銀行によって、高度なデジタル経済においても現金の流通を維持する必要性を示す直接的な証拠として引用されている。キャッシュレス化の議論において、中央銀行デジタル通貨(CBDC)を推進する人々が最も議論したがらないのは、このレジリエンス(回復力)の問題である。デジタル通貨は停電、ネットワーク障害、サイバー攻撃に対して脆弱である。50ユーロ紙幣はそうではない。このギャップが埋まるまでは、どの中央銀行も現金の廃止を宣言することはないだろう。

2030年から2050年:デジタル通貨の予測

信頼できる機関で「現金が消失する年」を数値で予測したものはほとんどない。入手可能な最も近い指標も部分的なものだ。

| 地平線 | 最良の証拠に基づく予測 |

|---|---|

| 2030年までに | BISの2024年調査によると、一般に流通するCBDCは最大15種類、卸売りのCBDCは約9種類と推定されている。ジュニパー・リサーチは、2031年にはCBDCの取引が78億件に達すると予測している(現在のVisaの年間取引額は2000億件以上)。 |

| 2040年までに | 主要な金融機関は、現金代替率の具体的な目標値を公表していない。マッキンゼーの予測軌道(2023年に50%、2025年に46%)が直線的に推移すれば、2040年までに世界の現金使用率は25~35%の範囲になるだろうが、軌道が直線的に推移することは稀である。 |

| 2050年までに | 完全なキャッシュレス社会の実現に向けた本格的な制度的予測は存在しない。世界経済フォーラム(WEF)ダボス会議は、具体的な時期を明示しないまま「100%デジタル化」という目標を掲げている。正直なところ、現状ではこの問い自体が意味を失ってしまう。 |

もう一つ注目すべきシグナルがある。銀行間決済に使用されるホールセール型CBDC(中央銀行決済トークン)は、個人向けCBDCよりも急速に普及している。BISイノベーションハブが中国、タイ、アラブ首長国連邦、香港の中央銀行と共同で運営するmBridgeプロジェクトは、約554億9000万ドル相当の国境を越えた取引を処理しており、これは2022年初頭の水準から2500倍の増加となる。ホールセール型デジタル通貨は、CBDCの普及において実際に規模を拡大する部分となる可能性があり、一方、個人向けCBDCはほとんどの地域で象徴的な存在にとどまるだろう。

率直に言って、デジタル通貨はすでに約6~8カ国で日常的な支払いに現金を置き換えており、残りのほとんどの国でも何らかのデジタル形態の普及が進んでいます。今後10年以内に、さらに15~20カ国で日常的な支払いに現金が置き換えられるでしょう。2040年までに、そしておそらく2050年までに、ほとんどの経済圏で物理的な現金がなくなることはないでしょう。なぜなら、現金は消滅するのではなく、役割を変えているからです。問うべきは、デジタル通貨がいつ現金に取って代わるかではなく、どの形態のデジタル通貨がそれぞれの用途で主流になるのか、そして残りの現金供給がレジリエンスと金融包摂においてどのような役割を果たすのか、ということです。この点については、国ごとにタイムラインが自然と明らかになります。