¿Cuándo reemplazará la moneda digital al dinero? Cronograma por país

La respuesta honesta a la pregunta de cuándo la moneda digital reemplazará al dinero es que depende del país donde vivas y de la definición de "moneda digital" que aceptes. Según el rastreador de monedas digitales de bancos centrales del Atlantic Council, 146 países, que representan más del 98 % del PIB mundial, están explorando la posibilidad de implementar una moneda digital de banco central. Solo tres la han lanzado, y una de ellas ya ha fracasado en la práctica. Mientras tanto, los noruegos casi no pagan nada en efectivo. En enero de 2025, se les dijo a los estadounidenses que nunca existiría un dólar digital de la Reserva Federal. Los kenianos llevan quince años utilizando dinero digital sin que nadie lo llame moneda digital de banco central (CBDC).

El panorama real sobre quién está reemplazando el efectivo, quién no y cuál es el horizonte realista para 2030, 2040 y 2050 se analiza país por país, no a nivel global. Hay una respuesta útil al final. No hay respuestas fáciles en el medio.

El panorama del dinero digital 2026

Tres formas de dinero digital compiten por el mismo objetivo. Las monedas digitales de los bancos centrales, a menudo abreviadas como CBDC, son tokens emitidos por el Estado que pretenden ser una versión digital de la moneda física. Las stablecoins son tokens privados respaldados por reservas fiduciarias y actualmente regulados en EE. UU. bajo la Ley GENIUS. Los sistemas bancarios integrados, como UPI en India, FedNow en EE. UU., M-Pesa en Kenia y las redes globales de tarjetas (crédito y débito), constituyen la categoría más antigua, pero mucho más extensa. Bitcoin y otras criptomonedas ocupan un cuarto lugar: útiles como reserva de valor y para transferencias transfronterizas, pero rara vez utilizadas para pagos cotidianos. La pregunta de cuándo la moneda digital reemplazará al dinero rara vez especifica cuál de ellas lo hará.

Suecia y Noruega: Países donde la gente casi nunca usa efectivo.

Noruega es el referente empírico de una economía casi sin efectivo. La encuesta de Norges Bank Retail Payment Services de la primavera de 2024 reveló que el efectivo representa solo el 3 % de todos los pagos y el 2 % en el punto de venta. Suecia se sitúa por debajo del 8 % de las transacciones en el punto de venta, según el Riksbank Payments Report 2026. Ninguno de los dos países ha emitido una moneda digital del banco central (CBDC); la e-krona sueca aún se encuentra en fase piloto. La paradoja es sorprendente. Ambos países han legislado la preservación del efectivo. La ley sueca exige a los comerciantes que acepten efectivo, y el Riksbank tiene la responsabilidad explícita de mantener la infraestructura de efectivo. Las culturas de pago más avanzadas digitalmente del mundo no están eliminando el efectivo, sino protegiéndolo como respaldo.

e-CNY de China: La moneda digital del banco central con mayor número de pagos

China gestiona la mayor moneda digital de banco central (CBDC) del mundo por volumen de transacciones. El Banco Popular de China y el Consejo de Estado informaron en diciembre de 2025 que el e-CNY había procesado 3.480 millones de transacciones acumuladas por un valor de 16,7 billones de yuanes, aproximadamente 2,37 billones de dólares. Esta cifra parece enorme hasta que se compara con el tamaño del mercado total de pagos de China, donde el e-CNY sigue representando una pequeña parte. Más importante aún, el marco normativo cambió el 1 de enero de 2026. El Banco Popular de China ahora permite que los saldos de e-CNY generen intereses, aplica requisitos de reserva a la emisión y extiende el seguro de depósitos a las tenencias de e-CNY. El e-CNY ha sido reclasificado de facto. Ya no intenta reemplazar el efectivo físico; ahora compite con las cuentas bancarias comerciales. Esta es una dirección política distinta a la de "la moneda digital reemplaza al dinero".

Nigeria, India y África: Pagos digitales sin moneda digital de banco central (CBDC).

La lección más sorprendente de los últimos cuatro años se encuentra en el Sur Global, donde la adopción de pagos digitales ha transformado el sistema financiero más rápidamente que cualquier lanzamiento de una moneda digital de banco central (CBDC). Nigeria lanzó el eNaira en octubre de 2021 como una de las primeras CBDC nacionales. Para 2024, datos del FMI indicaban que la adopción era del 0,5 % de la población. De los 13 millones de billeteras registradas, el 98,5 % estaban inactivas. Las transacciones totales ascendieron a unos 29.300 millones de nairas en aproximadamente 850.000 transacciones. La aplicación eNaira fue retirada de Google Play. El Banco Central de Nigeria está formando un grupo de trabajo para explorar una stablecoin como alternativa.

India cuenta una historia paralela. La rupia electrónica del RBI tiene aproximadamente 7 millones de usuarios minoristas a pesar de un fuerte impulso que canalizó alrededor de 80 mil millones de dólares en pagos de asistencia social a través de programas piloto de rupia electrónica en Maharashtra y Gujarat. Mientras tanto, UPI, el sistema privado de pagos instantáneos bancarios y ferroviarios de la India, procesó 228.3 mil millones de transacciones en 2025, aproximadamente el 85.5% de todos los volúmenes de pagos digitales. El promedio diario en febrero 2026 alcanzó los 743 millones de transacciones. El uso de efectivo está disminuyendo rápidamente en la India. El instrumento que lo está reemplazando no es la CBDC.

Kenia es el ejemplo más claro. Aproximadamente el 86,6 % de la población utiliza dinero móvil. Solo M-Pesa cuenta con 51 millones de usuarios. Se estima que en 2025, África subsahariana movió 1,4 billones de dólares a través de plataformas de dinero móvil. La inclusión financiera se extendió a través de los canales privados del sistema bancario, no mediante ninguna moneda digital del banco central (CBDC). Nada de esto es una CBDC. La moneda digital ya había reemplazado al efectivo aquí, una década antes de que el término CBDC se pusiera de moda.

¿Por qué Estados Unidos eligió las stablecoins en lugar de las CBDC?

Esta es la noticia política menos difundida de la década. Estados Unidos ha rechazado explícitamente una moneda digital de la Reserva Federal. El 23 de enero de 2025, el presidente Trump firmó una orden ejecutiva que prohíbe a todas las agencias federales "establecer, emitir o promover" monedas digitales de bancos centrales (CBDC), alegando riesgos para la "privacidad individual" y la "soberanía financiera". La decisión fue contundente. No habrá dólar digital de la Reserva Federal bajo el sistema de reserva actual.

La estrategia, en cambio, es privada. El 18 de julio de 2025, se promulgó la Ley GENIUS, creando el primer marco regulatorio federal de EE. UU. para las stablecoins de pago. Los emisores están obligados a mantener reservas 1:1 en efectivo o bonos del Tesoro a corto plazo, publicar divulgaciones mensuales y cumplir con las salvaguardas contra el lavado de dinero. El resultado es que las stablecoins denominadas en dólares son ahora la estrategia de moneda digital de facto de Estados Unidos, solo que sin la etiqueta de CBDC. DeFiLlama y CoinMarketCap sitúan la capitalización total del mercado de stablecoins en aproximadamente 321 mil millones de dólares al 3 de mayo. Tether posee alrededor de 189.6 mil millones de dólares, o el 57.96% del mercado, con USDC en 77.6 mil millones de dólares, USDS en 8.6 mil millones de dólares, USDe en 5.8 mil millones de dólares y DAI en 4.6 mil millones de dólares.

Los estudios de la Reserva Federal siguen analizando el diseño de las monedas digitales de banco central (CBDC) como un ejercicio académico. FedNow, el servicio de liquidación instantánea de la Reserva Federal, funciona como una plataforma de intercambio entre bancos, pero no es una CBDC para el público general. La Reserva Federal no emitirá un dólar digital. Eso ya está decidido.

Esto cambia el significado práctico de la pregunta. Dentro del sistema de reservas estadounidense, las nuevas formas de dinero son tokens de dólares privados con respaldo público, no una moneda digital del banco central. La OCC y la Reserva Federal están elaborando normas prudenciales para los emisores de stablecoins bajo el marco GENIUS, centrándose en los requisitos de capital, la segregación de reservas, los controles contra el lavado de dinero y el tratamiento de las reclamaciones de los clientes en caso de quiebra. El objetivo es que un USDC de 1 dólar y un depósito bancario de 1 dólar sean funcionalmente idénticos en términos de confianza, si no en su forma legal. Que esto perdure dependerá de si uno o dos grandes emisores logran dominar el mercado y de si la próxima administración mantiene la orden ejecutiva intacta. Por ahora, la respuesta de Estados Unidos a la pregunta de «cuándo reemplazará la moneda digital al dinero» es que el efectivo físico continúa circulando junto con los dólares digitales privados, sin la participación de ningún token del banco central.

Euro digital: los bancos centrales impulsan la emisión en 2029.

El Banco Central Europeo adopta la postura opuesta. En un discurso pronunciado el 24 de marzo de 2026, Piero Cipollone, miembro del Consejo Ejecutivo del BCE, confirmó el calendario operativo: selección del proveedor de servicios de pago para junio de 2027, un programa piloto de 12 meses en la segunda mitad de 2027 y una posible emisión completa ya en 2029. Cada parte de este calendario está condicionada a que los colegisladores de la UE aprueben el reglamento del euro digital en 2025. El BCE ha sido explícito al afirmar que no emitirá un euro digital hasta que la legislación esté en vigor. La posición de la eurozona es que el euro digital se emitirá junto con el efectivo, que sigue siendo moneda de curso legal, permitiendo que ambos coexistan sin que uno desplace al otro. El enfoque importa: la UE se está preparando para añadir una opción digital, no para retirar la del papel. El Banco de Inglaterra ha adoptado un tono igualmente cauto con respecto a la libra digital, indicando que cualquier decisión no se tomará antes de la segunda mitad de la década. El Banco de Japón continúa una fase de estudio sin comprometerse con un año de lanzamiento. La tendencia observada en los bancos centrales occidentales fuera de la eurozona es un horizonte de evaluación a largo plazo y una coexistencia explícita con los billetes, no su sustitución.

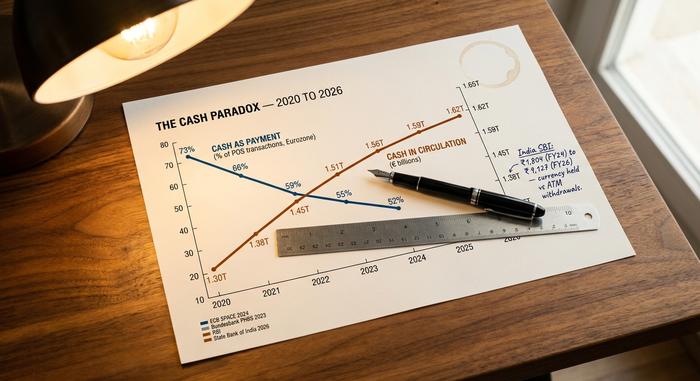

La paradoja del efectivo: cuando usas menos efectivo pero guardas más

Los datos de los bancos centrales de la mayoría de las principales economías muestran una paradoja que casi nunca aparece en los análisis sobre pagos. El uso de efectivo como método de pago está disminuyendo. La encuesta SPACE 2024 del BCE, realizada a casi 41.000 consumidores de la zona euro, sitúa el efectivo en el 52% de las transacciones en puntos de venta, frente al 59% de 2022. El Bundesbank encontró que Alemania se sitúa en el 51% en términos de cantidad y en el 26% en valor, con una mayoría del 73% de YouGov que aún prefiere el efectivo. El Informe Global de Pagos 2025 de McKinsey estimó que el uso global de efectivo por parte de los consumidores se situaría en el 46%, frente al 50% de 2023. Todos estos datos apuntan en la misma dirección.

Por el contrario, el efectivo en circulación está aumentando en la mayoría de los países. La distribución del Bundesbank entre el número de transacciones (51% en efectivo) y el valor de las transacciones (26% en efectivo) muestra la misma dinámica dentro de una economía: los alemanes usan efectivo para pequeñas cosas con frecuencia y para grandes cosas rara vez, pero aún conservan los billetes. Una encuesta de YouGov de 2025 encontró que el 73% de los adultos alemanes preferían el efectivo a las tarjetas, 4 puntos más que en 2024. En India, una investigación del State Bank of India informó que la diferencia entre la moneda en posesión y los retiros de cajeros automáticos saltó de ₹1.804 en el año fiscal 2024 a ₹9.127 en el año fiscal 2026. La gente tiene más efectivo incluso cuando paga con menos. La encuesta SPACE 2024 del BCE también preguntó sobre la preferencia: el 62% de los consumidores de la zona euro quieren que el efectivo siga estando disponible como una opción, aunque solo el 22% lo prefiere como su método de pago principal. El papel del efectivo está cambiando. Se está convirtiendo en un instrumento de ahorro, una reserva de precaución y una protección de la privacidad, en lugar de un medio de pago diario. Esto supone un resultado muy distinto a que "la moneda digital sustituya al dinero".

Comparación de países

| País | Parte en efectivo de los pagos | Ferrocarril digital principal | Estado de la CBDC |

|---|---|---|---|

| Noruega | 3% en total / 2% en puntos de venta | Tarjetas + Vipps | Ninguno (no hay planes de CBDC) |

| Suecia | <8% POS | Tarjetas + Swish | piloto de e-krona |

| Alemania | 51% por recuento | Efectivo + tarjetas | Piloto digital del euro |

| Eurozona | 52% por recuento | Tarjetas + SEPA | Euro digital 2029+ |

| Japón | ~57% | Efectivo + Tarjetas IC | Solo para fines de investigación |

| Porcelana | Gama media | Alipay + WeChat Pay | e-CNY (con intereses 2026) |

| India | Mezclado | UPI (85,5% digital) | rupia electrónica (~7 millones de usuarios) |

| Nigeria | Alto | Aplicaciones bancarias + efectivo | eNaira (fallido, 0,5%) |

| Kenia | Bajo | M-Pesa (86,6% de la población) | Ninguno |

| Estados Unidos | Descendente | Tarjetas + FedNow + stablecoins | Prohibido por la Orden Ejecutiva |

Resiliencia: Cuando los sistemas de pago digitales dejan de funcionar

El 28 de abril de 2025, un fallo en la red eléctrica de España y Portugal dejó a unos 60 millones de personas sin electricidad. Los cajeros automáticos dejaron de funcionar. Los terminales de punto de venta dejaron de operar. Las aplicaciones de pago móvil no podían conectarse. Durante horas, y en algunos lugares incluso más, el efectivo fue el único medio de pago disponible. El Riksbank y el BCE han citado este suceso como prueba fehaciente de la necesidad de mantener el efectivo en circulación, incluso en economías digitales avanzadas. La resiliencia del efectivo es el aspecto del debate sobre la eliminación del efectivo que quienes impulsan las monedas digitales de banco central (CBDC) menos desean abordar. El dinero digital es vulnerable a los cortes de energía, las interrupciones de la red y los ciberataques. Un billete de 50 € no lo es. Hasta que no se resuelva esta brecha, ningún banco central declarará la retirada del efectivo.

2030 a 2050: Previsiones para las monedas digitales

Casi ninguna institución de renombre ha publicado una previsión numérica sobre el "año en que desaparecerá el efectivo". Las señales más cercanas disponibles son parciales.

| Horizonte | Pronóstico basado en la mejor evidencia |

|---|---|

| Para 2030 | Según una encuesta del BIS de 2024, se estima que habrá hasta 15 monedas digitales de banco central (CBDC) en circulación, y alrededor de 9 CBDC mayoristas activas. Juniper Research proyecta 7.800 millones de transacciones con CBDC en 2031 (frente a los más de 200.000 millones anuales que realiza Visa actualmente). |

| Para 2040 | Ninguna institución importante ha publicado un objetivo específico de sustitución de efectivo. La proyección de McKinsey (50 % en 2023, 46 % en 2025) situaría el uso mundial de efectivo en torno al 25-35 % para 2040 si la tendencia fuera lineal, pero las trayectorias rara vez se mantienen lineales. |

| Para 2050 | No existe ninguna previsión institucional seria sobre un mundo totalmente sin efectivo. El Foro Económico Mundial de Davos ha emitido declaraciones ambiciosas sobre un futuro "100% digital" sin fechas. La verdad es que la pregunta pierde sentido en este contexto. |

Hay una señal adicional que vale la pena destacar. Las CBDC mayoristas —tokens de liquidación de bancos centrales utilizados entre bancos, no por hogares— se están expandiendo más rápidamente que las CBDC minoristas. El proyecto mBridge, gestionado por el Centro de Innovación del BIS junto con los bancos centrales de China, Tailandia, los Emiratos Árabes Unidos y Hong Kong, ha procesado transacciones transfronterizas por un valor aproximado de 55.490 millones de dólares, lo que representa un aumento de 2.500 veces con respecto a los niveles de principios de 2022. Una moneda digital mayorista podría convertirse discretamente en la parte de la historia de las CBDC que realmente se expanda, mientras que las CBDC minoristas siguen siendo meramente simbólicas en la mayoría de las jurisdicciones.

La síntesis honesta es que la moneda digital ya ha reemplazado al efectivo para los pagos diarios en aproximadamente seis u ocho países, y la adopción generalizada de alguna forma digital está ganando terreno en la mayoría de los demás. Reemplazará al efectivo para los pagos diarios en otros quince o veinte países en la próxima década. No eliminará el efectivo físico en la mayoría de las economías para 2040, y probablemente tampoco para 2050, porque el efectivo está cambiando de función en lugar de desaparecer. La pregunta correcta no es cuándo la moneda digital reemplazará al dinero. La pregunta correcta es qué forma de dinero digital dominará cada caso de uso y qué papel juega la oferta residual de efectivo en la resiliencia y la inclusión financiera. En cuanto a esta pregunta, el cronograma se responde por sí solo país por país.