Apa Itu Automated Market Maker? Bagaimana AMM Mendorong Perdagangan DeFi?

Sebelum tahun 2018, jika Anda ingin memperdagangkan kripto tanpa bursa terpusat, pilihan Anda sangat terbatas. Forum peer-to-peer, layanan escrow yang meragukan, atau eksperimen DEX awal di mana pesanan dapat menunggu berjam-jam tanpa terpenuhi. Kemudian Uniswap muncul dengan ide yang begitu sederhana sehingga terdengar bodoh: alih-alih mencocokkan pembeli dengan penjual, biarkan saja orang-orang berdagang melawan kumpulan token. Kontrak pintar menyimpan token tersebut. Rumus matematika menetapkan harganya. Tidak ada buku pesanan, tidak ada mesin pencocokan, tidak ada perusahaan di tengah. Ketika saya pertama kali mendengarnya, saya pikir itu hanya mainan. Kemudian mainan itu memproses volume perdagangan tahunan sebesar $1 triliun pada tahun 2021 dan menulis ulang cara kerja pasar terdesentralisasi.

Automated market maker (AMM) kini menjadi tulang punggung keuangan terdesentralisasi. Setiap kali Anda menukar token di Uniswap, Curve, PancakeSwap, atau Balancer, Anda berinteraksi dengan AMM. Setiap kali seseorang mendapatkan imbal hasil sebagai penyedia likuiditas, mereka berpartisipasi dalam pool AMM. Konsepnya terdengar teknis, tetapi ide intinya adalah sesuatu yang dapat saya jelaskan di meja makan, dan saya telah melakukannya cukup sering sehingga penjelasannya menjadi cukup ringkas.

Bagaimana cara kerja pembuat pasar otomatis sebenarnya

Lupakan semua yang Anda ketahui tentang order book. AMM (Automated Market Maker) sepenuhnya meniadakan model tersebut.

Di bursa terpusat seperti Binance, Anda menempatkan pesanan beli seharga $2.000 untuk 1 ETH. Orang lain menempatkan pesanan jual seharga $2.000. Bursa mencocokkan kedua pesanan tersebut. Selesai. Bursa menjalankan buku pesanan yang mencantumkan setiap penawaran beli dan jual yang terbuka. Pembuat pasar (biasanya perusahaan atau bot) memposting pesanan beli dan jual untuk menjaga likuiditas buku pesanan.

AMM menggantikan semua itu dengan sebuah pool dan sebuah formula.

Begini cara kerjanya. Dua token dimasukkan ke dalam smart contract. Katakanlah 10 ETH dan 20.000 USDC. Itu adalah liquidity pool. Siapa pun dapat menyetor token ke dalamnya (orang-orang ini disebut liquidity provider, atau LP) dan siapa pun dapat melakukan trading terhadapnya.

Harga tidak ditentukan oleh manusia. Harga ditentukan oleh matematika. Rumus produk konstan x * y = k adalah cara kerja sebagian besar AMM. Di pool kami, x adalah 10 ETH, y adalah 20.000 USDC, dan k sama dengan 200.000. Konstanta k tersebut tidak pernah berubah (dalam satu kali pertukaran). Ketika Anda membeli 1 ETH dari pool, Anda mengurangi ETH dan menambahkan USDC. Pool perlu mempertahankan k = 200.000, sehingga rasio baru menjadi 9 ETH dan 22.222 USDC. Anda membayar 2.222 USDC untuk 1 ETH tersebut, bukan harga "tersirat" sebesar 2.000. Tambahan $222 itu adalah slippage, biaya perdagangan Anda yang menggeser saldo pool.

Semakin besar pool relatif terhadap transaksi Anda, semakin kecil dampak harga dan slippage yang Anda alami. Swap sebesar $1.000 dalam pool $100 juta hampir tidak berpengaruh. Swap yang sama dalam pool $50.000 akan berdampak beberapa persen. Inilah mengapa likuiditas yang tinggi sangat penting dan mengapa protokol berupaya keras untuk menarik LP (Liquidity Provider).

Setelah setiap transaksi, pelaku arbitrase memeriksa apakah harga di pool masih sesuai dengan harga pasar yang lebih luas. Jika ETH seharga $2.000 di Binance tetapi AMM menunjukkan $2.100, seseorang membeli ETH murah di Binance dan menjualnya ke pool hingga harga bertemu. Ini terjadi dalam hitungan detik, 24/7, dijalankan oleh bot MEV dan perusahaan arbitrase yang bersaing untuk mendapatkan keuntungan sepersekian sen.

AMM itu sendiri tidak tahu berapa harga ETH yang "sebenarnya". Ia tidak melakukan query ke Coinbase. Ia tidak membaca feed harga (kecuali protokol tersebut secara khusus mengintegrasikannya seperti Chainlink). Ia sepenuhnya bergantung pada bot pencari keuntungan untuk menyelaraskan harganya dengan kenyataan. Kedengarannya rapuh dan dalam beberapa hal memang demikian. Selama flash crash atau volatilitas ekstrem, harga AMM dapat tertinggal dari pasar dalam jumlah yang signifikan, dan LP menanggung kerugian ketika arbitrase memanfaatkan kesenjangan tersebut. Ketidakefisienan spesifik ini disebut LVR (loss versus rebalancing), dan telah menjadi area utama penelitian akademis dan praktis di DeFi selama dua tahun terakhir.

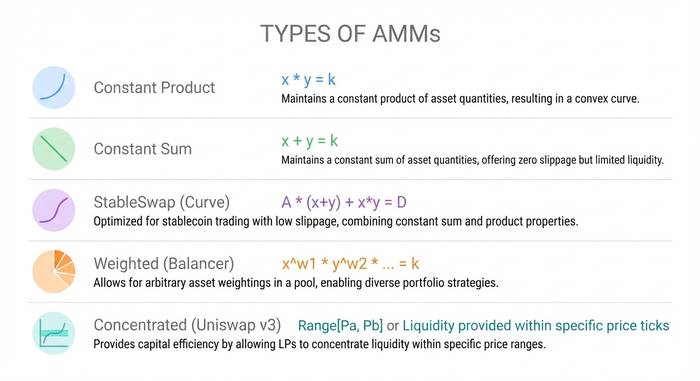

Berbagai jenis AMM dan rumusnya

Tidak semua AMM menggunakan x * y = k. Rumus yang berbeda memiliki tujuan yang berbeda, dan memahami perbedaan tersebut penting jika Anda ingin menyediakan likuiditas atau melakukan perdagangan dalam jumlah besar.

Pembuat pasar produk konstan (CPMM). x * y = k. Ini adalah model Uniswap dan masih yang paling banyak digunakan. Model ini berfungsi untuk pasangan token apa pun dan selalu memiliki likuiditas yang tersedia pada harga tertentu. Kekurangannya: model ini menyebarkan likuiditas di seluruh kurva harga dari nol hingga tak terhingga, yang tidak efisien secara modal. Sebagian besar likuiditas tersebut berada dalam rentang harga yang tidak akan pernah tersentuh.

Pembuat pasar jumlah konstan (Constant Sum Market Maker/CSMM). x + y = k. Garis lurus, bukan kurva. Selip nol, yang terdengar hebat sampai Anda menyadari bahwa satu perdagangan besar dapat menguras seluruh satu sisi pool. Dalam praktiknya, CSMM gagal karena pelaku arbitrase akan mengosongkan satu token sepenuhnya. Hampir tidak ada yang menggunakan ini dalam produksi.

StableSwap (hybrid Curve). Menggabungkan produk konstan dan penjumlahan konstan. Di dekat harga keseimbangan (di mana kedua token mendekati patokannya), ia berperilaku seperti penjumlahan konstan dengan slippage minimal. Jauh dari keseimbangan, ia beralih ke perilaku produk konstan untuk menghindari pengurasan. Ini membuatnya sempurna untuk pasangan stablecoin seperti USDC/USDT atau USDC/DAI di mana kedua token seharusnya diperdagangkan mendekati $1. Curve Finance membangun kerajaan berdasarkan formula ini. Pada puncaknya, protokol ini memegang lebih dari $20 miliar dalam TVL dan memproses miliaran transaksi stablecoin dengan slippage mendekati nol. Bahkan sekarang, Curve tetap menjadi pilihan utama bagi siapa pun yang melakukan pertukaran antar stablecoin dalam jumlah besar.

Pool Berbobot (Balancer). Alih-alih pembagian token 50/50, Balancer memungkinkan Anda membuat pool dengan hingga delapan token dalam rasio apa pun. 80% ETH / 20% USDC, atau 33/33/34 di tiga token berbeda. Rumus umum menggunakan rata-rata geometris. Ini memungkinkan produk seperti reksa dana indeks di mana pool itu sendiri bertindak sebagai portofolio yang menyeimbangkan diri sendiri. Trader yang menukar token di dalam pool sebenarnya menyeimbangkannya kembali, dan pool tersebut mengenakan biaya kepada mereka untuk hak istimewa tersebut. Promosi Balancer: "Alih-alih membayar manajer dana untuk menyeimbangkan kembali portofolio Anda, Anda mengumpulkan biaya dari trader yang menyeimbangkannya kembali untuk Anda."

Likuiditas terkonsentrasi (Uniswap v3/v4). Di sinilah model AMM menjadi benar-benar cerdas. Secara teknis masih CPMM tetapi dengan sentuhan yang mengubah ekonominya. Alih-alih menyebarkan likuiditas Anda ke setiap kemungkinan harga dari nol hingga tak terhingga, LP memilih rentang tertentu. Jika ETH berada di $2.000, Anda mungkin berkonsentrasi antara $1.800 dan $2.200. Dalam rentang tersebut, modal Anda bekerja 4.000 kali lebih keras daripada di pool v2 (klaim Uniswap sendiri). Di luar rentang tersebut, posisi Anda menjadi tidak aktif dan tidak menghasilkan apa pun.

Komprominya adalah manajemen aktif. Jika harga bergeser di luar rentang yang Anda tetapkan, Anda tidak mendapatkan biaya sama sekali sementara tetap terpapar kerugian permanen. LP profesional menggunakan skrip dan bot untuk menyesuaikan rentang. LP kasual cenderung hanya mengatur dan melupakan, yang justru menghilangkan tujuan utamanya.

Uniswap v3 diluncurkan pada tahun 2021 dan v4 menyusul pada Januari 2025. V4 menambahkan "hooks," yaitu plugin yang memungkinkan pengembang untuk menyesuaikan perilaku pool. Biaya dinamis yang menyesuaikan dengan volatilitas. Order limit on-chain. Integrasi oracle khusus. Idenya adalah untuk membuat setiap pool dapat diprogram daripada menggunakan pendekatan satu ukuran untuk semua.

| Jenis AMM | Rumus | Terbaik untuk | Digunakan oleh |

|---|---|---|---|

| Produk konstan (CPMM) | x * y = k | Pasangan token umum | Uniswap v2, SushiSwap |

| Jumlah konstan (CSMM) | x + y = k | Hanya teori | Hampir tidak ada yang (mudah rusak) |

| StableSwap (hibrida) | CPMM + CSMM | Pasangan Stablecoin | Curve Finance |

| Kolam pemberat | Rata-rata geometris | Keranjang multi-aset | Pengimbang |

| Likuiditas terkonsentrasi | CPMM yang dibatasi rentang | Pasangan bervolume tinggi | Uniswap v3/v4 |

Mengapa AMM penting: masalah yang mereka selesaikan

Sebelum AMM, bursa terdesentralisasi mencoba meniru model buku pesanan dari bursa terpusat dan menjalankannya di blockchain. Prosesnya sangat lambat. Setiap penempatan dan pembatalan pesanan merupakan transaksi blockchain yang membutuhkan biaya gas dan memerlukan waktu beberapa detik untuk dikonfirmasi. Pembuat pasar tidak dapat memperbarui kuotasi dengan cukup cepat. Pengalaman pengguna sangat buruk dibandingkan dengan Binance atau Coinbase.

AMM mengatasi seluruh masalah dengan menghilangkan buku pesanan. Tidak ada pesanan untuk diposting, dibatalkan, atau dicocokkan. Hanya kumpulan likuiditas yang selalu tersedia, selalu diberi harga berdasarkan perhitungan matematis. Efisiensi modal yang lebih besar datang kemudian dengan likuiditas terkonsentrasi. Pertukaran di Uniswap hanya membutuhkan satu transaksi. Anda mengirim token ke kontrak kumpulan dan mendapatkan token kembali. Perdagangan bersifat atomik: perdagangan tersebut dieksekusi sepenuhnya atau tidak terjadi sama sekali.

Hal ini membuka perdagangan kripto bagi kelompok peserta yang sama sekali berbeda. Sebelum AMM, menyediakan likuiditas berarti menjalankan bot market making yang canggih. Setelah AMM, menyediakan likuiditas berarti menyetorkan dua token ke dalam smart contract. Seorang mahasiswa dengan $500 dalam ETH dan USDC dapat menjadi penyedia likuiditas bersama dengan hedge fund yang mengelola ratusan juta dolar. Pool yang sama, pembagian biaya yang sama, aturan yang sama. Tidak ada formulir aplikasi, tidak ada saldo minimum, tidak ada pengecekan investor terakreditasi. Akses terbuka semacam itu sama sekali tidak ada di bidang keuangan sebelum AMM. Basis pengguna DeFi tumbuh dari 189 dompet pada tahun 2017 menjadi lebih dari 6,6 juta pada tahun 2023. Perdagangan DeFi tahunan mencapai $1 triliun pada tahun 2021. AMM adalah infrastruktur yang memungkinkan semua ini terjadi.

Angka-angka saat ini mendukung hal ini. Uniswap memegang sekitar $5 miliar dalam TVL dan menangani 35% dari seluruh volume DEX. Mereka telah memproses lebih dari $3,45 triliun dalam perdagangan kumulatif. Volume spot DEX mencapai 24% dari total perdagangan spot kripto pada Juni 2025. Lima tahun sebelumnya, angkanya hanya 1%. PancakeSwap mendominasi di BNB Chain. Curve masih memiliki swap stablecoin. Balancer memiliki ceruk pasarnya sendiri di pool tertimbang dan produk indeks. Pendatang baru seperti Aerodrome di Base dan Orca di Solana berkembang pesat dengan mengoptimalkan untuk rantai spesifik mereka.

AMM belum sepenuhnya mematikan bursa terpusat. Dan mungkin tidak akan pernah. Bursa terpusat masih menangani 76% volume perdagangan spot karena mereka menawarkan konversi mata uang fiat, perdagangan margin, dan dukungan pelanggan yang tidak dapat ditandingi oleh AMM. Namun, AMM telah mengukir pangsa pasar yang permanen dan terus berkembang dengan memecahkan masalah yang tidak dapat dipecahkan oleh bursa terpusat: perdagangan yang sepenuhnya tanpa izin, tanpa kustodian, dan selalu aktif tanpa izin siapa pun.

Kerugian tidak permanen: risiko yang harus dipahami oleh setiap LP (Limited Partner).

Jika Anda menyetorkan token ke dalam pool AMM, Anda akan mendengar frasa "kerugian tidak permanen" dan Anda perlu memahaminya sebelum Anda kehilangan uang karenanya.

Berikut versi paling sederhananya. Anda menyetor 1 ETH ($2.000) dan 2.000 USDC ke dalam pool. ETH berlipat ganda menjadi $4.000. Jika Anda hanya menyimpan token Anda di dompet, Anda akan memiliki $6.000 (1 ETH seharga $4.000 + 2.000 USDC). Tetapi AMM menyeimbangkan kembali posisi Anda seiring pergerakan harga. Saat Anda menarik dana, pool mengembalikan 0,707 ETH dan 2.828 USDC, senilai sekitar $5.656. Anda kekurangan $344 dibandingkan hanya menyimpan token. Kerugian $344 itu adalah kerugian permanen.

Disebut "tidak permanen" karena jika ETH turun kembali ke $2.000, kerugiannya hilang. Tetapi di dunia kripto, pergerakan harga yang "sementara" seringkali menjadi permanen, dan kerugian berubah dari tidak permanen menjadi sangat permanen.

Riset dari Topaz Blue dan Bancor menemukan bahwa 49,5% dari LP Uniswap v3 mengalami pengembalian negatif setelah memperhitungkan kerugian tidak permanen. Sebuah makalah kerja BIS menemukan bahwa 65-85% likuiditas DEX berasal dari peserta profesional yang menggunakan strategi lindung nilai untuk mengelola risiko ini. LP biasa yang melakukan deposit dan kemudian pergi selama tiga bulan seringkali merupakan pihak yang mensubsidi para profesional.

Apakah ini berarti Anda tidak boleh menjadi LP? Tidak juga. Pasangan stablecoin memiliki kerugian permanen minimal karena kedua token berada di sekitar $1. Pool dengan volume tinggi menghasilkan biaya yang cukup untuk mengimbangi kerugian bagi banyak LP. Pool Uniswap v4 rata-rata menghasilkan APY 56% di seluruh pool yang dilacak pada tahun 2025, meskipun angka tersebut dipengaruhi oleh beberapa pasangan yang menyimpang.

Intinya adalah: lakukan perhitungan untuk pool spesifik Anda, pasangan mata uang spesifik Anda, dan periode kepemilikan yang Anda harapkan sebelum melakukan deposit. Lakukan back-test menggunakan alat seperti Revert Finance atau DefiLab. Periksa apakah imbal hasil biaya historis pool tersebut menutupi kerugian sementara (impermanent loss) untuk volatilitas pasangan mata uang tersebut. "Hanya melakukan deposit" tanpa melakukan riset ini adalah cara paling andal untuk kehilangan uang di DeFi dan kemudian menyalahkan protokolnya.