Czym jest zautomatyzowany animator rynku? Jak AMM napędzają handel DeFi

Przed 2018 rokiem, jeśli chciałeś handlować kryptowalutami bez scentralizowanej giełdy, twoje opcje były ponure. Fora peer-to-peer, podejrzane usługi escrow lub wczesne eksperymenty z giełdami DEX, gdzie zlecenie mogło czekać godzinami bez realizacji. Potem pojawił się Uniswap z pomysłem tak prostym, że aż głupim: zamiast łączyć kupujących ze sprzedającymi, po prostu pozwól ludziom handlować pulą tokenów. Tokeny są przechowywane w inteligentnym kontrakcie. Wzór matematyczny ustala cenę. Bez księgi zleceń, bez mechanizmu dopasowującego, bez pośredników. Kiedy pierwszy raz o tym usłyszałem, pomyślałem, że to zabawka. Potem ta zabawka przetworzyła bilion dolarów rocznego wolumenu obrotu do 2021 roku i zmieniła sposób działania zdecentralizowanych rynków.

Zautomatyzowani animatorzy rynku stanowią obecnie trzon zdecentralizowanych finansów. Za każdym razem, gdy wymieniasz tokeny na platformach Uniswap, Curve, PancakeSwap lub Balancer, wchodzisz w interakcję z AMM. Za każdym razem, gdy ktoś generuje zysk jako dostawca płynności, uczestniczy w puli AMM. Koncepcja brzmi technicznie, ale jej sedno mogę wyjaśnić przy stole, a robiłem to wystarczająco wiele razy, że wyjaśnienie stało się dość trudne.

Jak w rzeczywistości działa zautomatyzowany animator rynku

Zapomnij o wszystkim, co wiesz o księgach zamówień. AMM całkowicie odrzuca ten model.

Na scentralizowanej giełdzie, takiej jak Binance, składasz zlecenie kupna po 2000 USD za 1 ETH. Ktoś inny składa zlecenie sprzedaży po 2000 USD. Giełda dopasowuje oba zlecenia. Gotowe. Giełda prowadzi księgę zleceń, w której wymieniane są wszystkie otwarte oferty bid i ask. Animatorzy rynku (zazwyczaj firmy lub boty) wystawiają zarówno zlecenia kupna, jak i sprzedaży, aby utrzymać płynność księgi.

AMM zastępuje to wszystko pulą i formułą.

Oto konfiguracja. Dwa tokeny trafiają do inteligentnego kontraktu. Powiedzmy 10 ETH i 20 000 USDC. To jest pula płynności. Każdy może wpłacić do niej tokeny (osoby te nazywane są dostawcami płynności, w skrócie LP) i każdy może handlować z jej wykorzystaniem.

Cena nie jest ustalana przez człowieka. Jest ustalana przez matematykę. Wzór na stały iloczyn x * y = k jest stosowany w większości giełd AMM. W naszej puli x wynosi 10 ETH, y wynosi 20 000 USDC, a k wynosi 200 000. Ta stała k nigdy się nie zmienia (w ramach jednego swapu). Kupując 1 ETH z puli, usuwasz ETH i dodajesz USDC. Pula musi utrzymać k = 200 000, więc nowy stosunek wynosi 9 ETH i 22 222 USDC. Zapłaciłeś 2222 USDC za tego 1 ETH, a nie „implikowaną” cenę 2000. Te dodatkowe 222 USD to poślizg cenowy, czyli koszt transakcji zmieniający saldo puli.

Im większa pula w stosunku do Twojej transakcji, tym mniejszy wpływ na cenę i poślizg. Swap o wartości 1000 USD w puli o wartości 100 milionów USD praktycznie nie zmienia kursu. Ten sam swap w puli o wartości 50 000 USD generuje stratę rzędu kilku procent. Dlatego tak ważna jest głęboka płynność i dlaczego protokoły tak bardzo walczą o pozyskanie LP.

Po każdej transakcji arbitrażyści sprawdzają, czy cena w puli nadal odpowiada szerszemu rynkowi. Jeśli ETH wynosi 2000 USD na Binance, ale AMM pokazuje 2100 USD, ktoś kupuje tanie ETH na Binance i sprzedaje je do puli, aż ceny się zrównają. Dzieje się to w ciągu kilku sekund, 24/7, a zarządzają tym boty MEV i firmy arbitrażowe, konkurujące o ułamki centa zysku.

Sam AMM nie ma pojęcia, jaka jest „rzeczywista” cena ETH. Nie odpytuje Coinbase. Nie odczytuje strumienia cen (chyba że protokół integruje go specjalnie, jak Chainlink). Polega wyłącznie na botach nastawionych na zysk, aby dopasować cenę do rzeczywistości. Brzmi to niepewnie i pod pewnymi względami takie jest. Podczas błyskawicznych krachów lub skrajnej zmienności ceny AMM mogą znacząco odstawać od rynku, a inwestorzy LP ponoszą straty, gdy arbitrażyści wykorzystują tę lukę. Ta konkretna nieefektywność nazywa się LVR (strata kontra rebalansowanie) i stała się ważnym obszarem badań akademickich i praktycznych w DeFi w ciągu ostatnich dwóch lat.

Różne rodzaje AMM i ich wzory

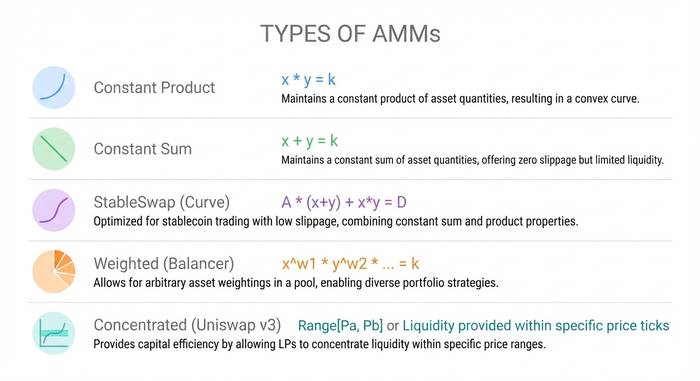

Nie każdy AMM wykorzystuje x * y = k. Różne wzory służą różnym celom, a zrozumienie tych różnic ma znaczenie, jeśli zamierzasz zapewnić płynność lub handlować na dużą skalę.

Stały animator rynku produktów (CPMM). x * y = k. To model Uniswap i nadal najszerzej stosowany. Działa dla dowolnej pary tokenów i zawsze zapewnia płynność dostępną po określonej cenie. Wadą jest to, że rozkłada płynność na całą krzywą cenową od zera do nieskończoności, co jest nieefektywne kapitałowo. Większość tej płynności znajduje się w przedziałach cenowych, które nigdy nie zostaną przekroczone.

Stała suma animatorów rynku (CSMM). x + y = k. Linia prosta zamiast krzywej. Zerowy poślizg, co brzmi świetnie, dopóki nie uświadomisz sobie, że pojedyncza duża transakcja może całkowicie opróżnić jedną stronę puli. W praktyce CSMMy przestają działać, ponieważ arbitrażyści całkowicie opróżniają jeden token. Prawie nikt nie korzysta z tego w produkcji.

StableSwap (hybryda Curve). Łączy stały produkt i stałą sumę. W pobliżu ceny równowagi (gdzie oba tokeny są blisko swojego pega), zachowuje się jak stała suma z minimalnym poślizgiem. Oddalając się od równowagi, przechodzi w zachowanie stałego produktu, aby uniknąć wyczerpania. Dzięki temu idealnie nadaje się do par stablecoinów, takich jak USDC/USDT lub USDC/DAI, gdzie oba tokeny powinny być notowane w pobliżu 1 USD. Curve Finance zbudowało imperium na tej formule. W szczytowym okresie protokół posiadał ponad 20 miliardów dolarów w TVL i przetwarzał miliardy dolarów w transakcjach stablecoinami z niemal zerowym poślizgiem. Nawet teraz Curve pozostaje domyślnym rozwiązaniem dla każdego, kto wymienia się między stablecoinami pod względem wielkości.

Pule ważone (Balancer). Zamiast podziału tokenów 50/50, Balancer pozwala tworzyć pule z maksymalnie ośmioma tokenami w dowolnym stosunku. 80% ETH / 20% USDC lub 33/33/34 w trzech różnych tokenach. Uogólniony wzór wykorzystuje średnie geometryczne. Pozwala to na tworzenie produktów podobnych do funduszy indeksowych, w których pula sama działa jak samobalansujący się portfel. Traderzy wymieniający tokeny w puli faktycznie ją rebalansują, a pula pobiera od nich opłaty za ten przywilej. Argument Balancera: „Zamiast płacić zarządzającym funduszami za rebalansowanie portfela, pobierasz opłaty od traderów, którzy rebalansują go za Ciebie”.

Skoncentrowana płynność (Uniswap v3/v4). To właśnie tutaj model AMM stał się naprawdę sprytny. Technicznie nadal CPMM, ale z pewnym urozmaiceniem, które zmieniło ekonomię. Zamiast rozpraszać płynność na każdą możliwą cenę od zera do nieskończoności, dostawcy płynności wybierają konkretny przedział. Jeśli ETH wynosi 2000 USD, możesz skoncentrować się między 1800 a 2200 USD. W tym przedziale Twój kapitał pracuje 4000 razy ciężej niż w puli v2 (oświadczenie Uniswap). Poza tym przedziałem Twoja pozycja staje się uśpiona i nie przynosi żadnych zysków.

Wadą jest aktywne zarządzanie. Jeśli cena dryfuje poza Twój zakres, nie zarabiasz żadnych prowizji, a jednocześnie jesteś narażony na nietrwałą stratę. Profesjonalni inwestorzy LP używają skryptów i botów do dostosowywania zakresów. Dorywczy inwestorzy LP mają tendencję do ustawiania i zapominania, co mija się z celem.

Uniswap v3 został wydany w 2021 roku, a v4 w styczniu 2025 roku. Wersja v4 dodała „haki”, czyli wtyczki pozwalające programistom dostosowywać zachowanie puli. Dynamiczne opłaty, które dostosowują się do zmienności. Zlecenia limitowane w łańcuchu bloków. Niestandardowe integracje z Oracle. Chodzi o to, aby każda pula była programowalna, a nie uniwersalna.

| Typ AMM | Formuła | Najlepszy dla | Używany przez |

|---|---|---|---|

| Produkt stały (CPMM) | x * y = k | Ogólne pary tokenów | Uniswap v2, SushiSwap |

| Suma stała (CSMM) | x + y = k | Tylko teoria | Prawie nikt (łatwo się łamie) |

| StableSwap (hybrydowy) | CPMM + CSMM | Pary stablecoinów | Curve Finance |

| Baseny obciążone | Średnia geometryczna | Koszyki wieloaktywowe | Stabilizator |

| Skoncentrowana płynność | CPMM w zakresie ograniczonym | Pary o dużej objętości | Uniswap v3/v4 |

Dlaczego AMM-y są ważne: problem, który rozwiązały

Przed wprowadzeniem AMM-ów, zdecentralizowane giełdy próbowały skopiować model księgi zleceń z giełd scentralizowanych i uruchomić go w łańcuchu. Było to niezwykle powolne. Każde złożenie i anulowanie zlecenia było transakcją blockchain, która kosztowała paliwo i trwała sekundy na potwierdzenie. Animatorzy rynku nie byli w stanie aktualizować notowań wystarczająco szybko. Doświadczenie użytkownika było fatalne w porównaniu z Binance czy Coinbase.

AMM-y ominęły cały problem, eliminując księgę zleceń. Nie było zleceń do złożenia, anulowania ani dopasowania. Były tylko pule płynności, zawsze dostępne i zawsze wyceniane matematycznie. Większa efektywność kapitałowa pojawiła się później dzięki skoncentrowanej płynności. Swap na Uniswap wymaga jednej transakcji. Wysyłasz tokeny do kontraktu puli i otrzymujesz tokeny z powrotem. Transakcja jest atomowa: albo zostaje w pełni zrealizowana, albo w ogóle nie dochodzi do skutku.

To otworzyło handel kryptowalutami dla zupełnie innej grupy uczestników. Przed pojawieniem się AMM-ów, zapewnienie płynności oznaczało korzystanie z zaawansowanych botów animujących rynek. Po AMM-ach, zapewnienie płynności oznaczało zdeponowanie dwóch tokenów w inteligentnym kontrakcie. Student z 500 dolarami w ETH i USDC mógł zostać dostawcą płynności, współpracując z funduszami hedgingowymi zarządzającymi setkami milionów. Ta sama pula, ten sam podział opłat, te same zasady. Bez formularza aplikacyjnego, bez minimalnego salda, bez weryfikacji akredytowanego inwestora. Tego rodzaju otwarty dostęp po prostu nie istniał w finansach przed pojawieniem się AMM-ów. Baza użytkowników DeFi wzrosła ze 189 portfeli w 2017 roku do ponad 6,6 miliona w 2023 roku. Roczny obrót DeFi osiągnął 1 bilion dolarów w 2021 roku. AMM-y były narzędziem, które to wszystko umożliwiło.

Dzisiejsze liczby to potwierdzają. Uniswap posiada około 5 miliardów dolarów w TVL i obsługuje 35% całego wolumenu zdecentralizowanych giełd (DEX). Łącznie przetworzył ponad 3,45 biliona dolarów transakcji. Wolumen spot na giełdach DEX osiągnął 24% całkowitego obrotu spot kryptowalutami w czerwcu 2025 roku. Pięć lat wcześniej wynosił 1%. PancakeSwap dominuje w sieci BNB. Curve nadal posiada swapy na stablecoiny. Balancer ma swoją niszę w pulach ważonych i produktach indeksowych. Nowi gracze, tacy jak Aerodrome on Base i Orca on Solana, szybko się rozwijają, optymalizując swoje sieci.

AMM-y nie zabiły scentralizowanych giełd. Prawdopodobnie nigdy tego nie zrobią. Giełdy CEX nadal obsługują 76% wolumenu spot, ponieważ oferują rampy fiducjarne, handel z depozytem zabezpieczającym i obsługę klienta, z którymi AMM-y nie mogą się równać. Jednak AMM-y zdobyły stały i rosnący udział w rynku, rozwiązując problem, z którym scentralizowane giełdy sobie nie radzą: całkowicie bezpozwoleniowy, bezobsługowy i ciągły handel bez niczyjej zgody.

Nietrwała strata: ryzyko, które powinien zrozumieć każdy inwestor

Jeśli wpłacisz tokeny do puli AMM, prędzej czy później usłyszysz określenie „nietrwała strata” i musisz je zrozumieć, zanim stracisz na tym pieniądze.

Oto najprostsza wersja. Wpłacasz 1 ETH (2000 USD) i 2000 USDC do puli. ETH podwaja się do 4000 USD. Gdybyś po prostu trzymał swoje tokeny w portfelu, miałbyś 6000 USD (1 ETH po 4000 USD + 2000 USDC). Ale AMM rebalansował Twoją pozycję wraz ze zmianą ceny. Po wypłacie pula zwraca Ci 0,707 ETH i 2828 USDC, co jest warte około 5656 USD. Brakuje Ci 344 USD w porównaniu z samym trzymaniem. Te 344 USD to strata nietrwała.

Nazywa się to „nietrwałym”, ponieważ jeśli ETH spadnie z powrotem do 2000 USD, strata znika. Jednak w kryptowalutach „tymczasowe” wahania cen często stają się trwałe, a strata z nietrwałej staje się bardzo trwała.

Badania Topaz Blue i Bancor wykazały, że 49,5% LP Uniswap v3 odnotowało ujemne zwroty po uwzględnieniu strat nietrwałych. Dokument roboczy BIS wykazał, że 65-85% płynności na zdecentralizowanych giełdach (DEX) pochodzi od profesjonalnych uczestników, którzy stosują strategie hedgingowe w celu zarządzania tym ryzykiem. Dorywczy LP, który wpłaca depozyt i rezygnuje na trzy miesiące, często finansuje profesjonalistów.

Czy to oznacza, że nie powinieneś być LP? Niekoniecznie. Pary stablecoinów generują minimalne straty, ponieważ oba tokeny oscylują wokół 1 dolara. Pule o dużym wolumenie generują wystarczające opłaty, aby zrekompensować straty wielu LP. Pule Uniswap v4 osiągały średnio 56% APY w śledzonych pulach w 2025 roku, choć wartość ta jest zaburzona przez kilka par odstających od normy.

Chodzi o to: przed wpłatą wykonaj obliczenia dla swojej puli, pary walutowej i oczekiwanego okresu utrzymania. Przeprowadź test wsteczny za pomocą narzędzi takich jak Revert Finance lub DefiLab. Sprawdź, czy historyczna stopa zwrotu z prowizji puli pokrywa nietrwałą stratę z tytułu zmienności danej pary. „Samo wpłacanie” bez wykonania tej analizy to najpewniejszy sposób na stratę pieniędzy w DeFi, a następnie obwinianie za to protokołu.