¿Qué es una devolución de cargo y cómo funciona?

Cada año, los comerciantes de todo el mundo pierden miles de millones de dólares no por hurtos o fraudes previsibles, sino por contracargos. Un cargo que parecía legítimo al momento de procesarse, fue revertido semanas después por una decisión bancaria en la que el comerciante no tuvo ninguna participación.

Un contracargo es la anulación forzosa de un pago con tarjeta de crédito, iniciada por el banco del titular. No es lo mismo que un reembolso. No requiere el consentimiento del comercio. Se prevé que en 2025 se produzcan 261 millones de contracargos a nivel mundial, lo que supondrá un coste para las empresas de 33.790 millones de dólares en valor total de las transacciones, sin incluir comisiones ni mano de obra.

Esta guía explica qué es una devolución de cargo, cómo funciona el proceso desde el momento en que un cliente decide presentar una reclamación hasta la resolución final, cuánto cuestan realmente las devoluciones de cargo y qué pueden hacer los comerciantes al respecto.

¿Qué es un contracargo?: Definición

Un contracargo es una reversión de transacción solicitada por el banco del titular de la tarjeta, no por el titular ni por el comercio. Cuando un cliente disputa un cargo, el banco se dirige directamente al banco adquirente del comercio, retira los fondos y abona provisionalmente el importe en la cuenta del titular. El comercio se entera posteriormente.

El Congreso introdujo este mecanismo en la década de 1970 mediante la Ley de Facturación Justa de Crédito. El uso de tarjetas de crédito se estaba extendiendo rápidamente y los consumidores necesitaban protección contra errores de facturación y fraudes que no podían combatir directamente. El sistema cumplió con ese propósito. Sin embargo, también perjudicó a los comerciantes en disputas de las que a menudo no se enteraban hasta que el dinero ya se había perdido.

Perder la venta es el costo obvio. Los comerciantes también pagan una comisión por contracargo de entre $15 y $100 por disputa, independientemente del resultado. Si se acumulan suficientes contracargos, las redes de tarjetas incluyen al comerciante en un programa de monitoreo. Si se acumulan aún más, pierden la capacidad de aceptar tarjetas por completo.

Algunas distinciones que vale la pena conocer:

- El reembolso lo inicia el comerciante y se devuelve voluntariamente, sin cargo ni penalización.

- El banco inicia una devolución de cargo y la cobra al comerciante; siempre se aplica una comisión.

- Una disputa es la queja que el titular de la tarjeta presenta ante su banco, lo que desencadena el proceso de contracargo.

- La tasa de contracargos es la proporción de contracargos con respecto al total de transacciones; las redes de tarjetas la utilizan para identificar a los comercios de alto riesgo.

Cómo funciona el proceso de contracargo

El proceso de reembolso sigue una secuencia fija. Conocer cada paso permite responder en el momento oportuno, en lugar de descubrir el resultado una vez que ya se ha decidido.

- El titular de la tarjeta disputa una transacción. El cliente se comunica con su banco y alega que el cargo fue no autorizado, incorrecto o que se debió a bienes o servicios no recibidos. La mayoría de las redes de tarjetas otorgan a los consumidores entre 60 y 120 días a partir de la fecha de la transacción para solicitar una devolución de cargo.

- El banco inicia la devolución del cargo. El banco emisor revisa la reclamación, abona provisionalmente el importe en la cuenta del titular de la tarjeta y envía una notificación de devolución del cargo al banco adquirente del comercio.

- El banco adquirente debita la cuenta del comerciante. Se carga el importe en disputa más la comisión por contracargo en la cuenta del comerciante. Esto ocurre antes de que se inicie cualquier investigación.

- El comerciante recibe una notificación. El comerciante recibe el aviso de contracargo con un código de motivo que clasifica la disputa, como transacción no autorizada o artículo no recibido.

- El comerciante acepta o impugna la reclamación. Puede aceptar la devolución del cargo y perder la venta, o bien impugnarla presentando pruebas al banco adquirente.

- Las redes de tarjetas revisan sus normas. Si el comercio presenta una reclamación, Visa, Mastercard o la red correspondiente examina las pruebas de ambas partes y emite una resolución final.

- Resultado final. Si el comerciante gana, se le devuelven los fondos. Si la devolución de cargo prospera, el comerciante pierde el importe de la venta, conserva la comisión y la disputa queda registrada en su historial de devoluciones de cargo.

Los titulares de tarjetas tienen hasta 120 días para presentar una reclamación. El proceso de resolución, desde la recepción del aviso de contracargo hasta la resolución final, puede tardar entre 6 semanas y 6 meses.

Razones comunes para las devoluciones de cargo

Las redes de tarjetas clasifican las devoluciones de cargo por códigos de motivo. Cada disputa por devolución de cargo comienza con uno, y la mayoría se engloban en unas pocas categorías que los comercios ven con frecuencia. Comprender estas categorías también ayuda a los comercios a identificar patrones de fraude por devolución de cargo antes de que se agraven.

- Transacción no autorizada. Se utilizó una tarjeta robada o comprometida sin el conocimiento del titular. Esto constituye un fraude real, el escenario para el que se diseñó originalmente el sistema de contracargos.

- Artículo no recibido. El cliente pagó, pero afirma que el producto o servicio nunca fue entregado.

- El artículo no se corresponde en absoluto con la descripción. El producto llegó, pero no se ajustaba a lo anunciado.

- Cargo duplicado o error de facturación. Al cliente se le cobró dos veces o se procesó un importe incorrecto.

- Se cobró la suscripción después de la cancelación. El titular de la tarjeta canceló un acuerdo recurrente, pero los cargos continuaron.

- Fraude amistoso. El titular de la tarjeta realizó una compra legítima y recibió lo que pidió, pero aun así solicitó un reembolso para recuperar el dinero sin devolver la mercancía.

El fraude amistoso, también conocido como fraude de primera parte, representa actualmente el 50 % de todas las devoluciones de cargo. En 2024, el fraude de primera parte representó el 36 % de todos los casos de fraude, frente al 15 % en 2023. La Generación Z representa el 60 % de las devoluciones de cargo presentadas por arrepentimiento tras una compra impulsiva. El 72 % de los comerciantes de comercio electrónico reportaron un aumento del fraude amistoso en 2024, y se prevé que esta tendencia se incremente otro 40 % para 2026.

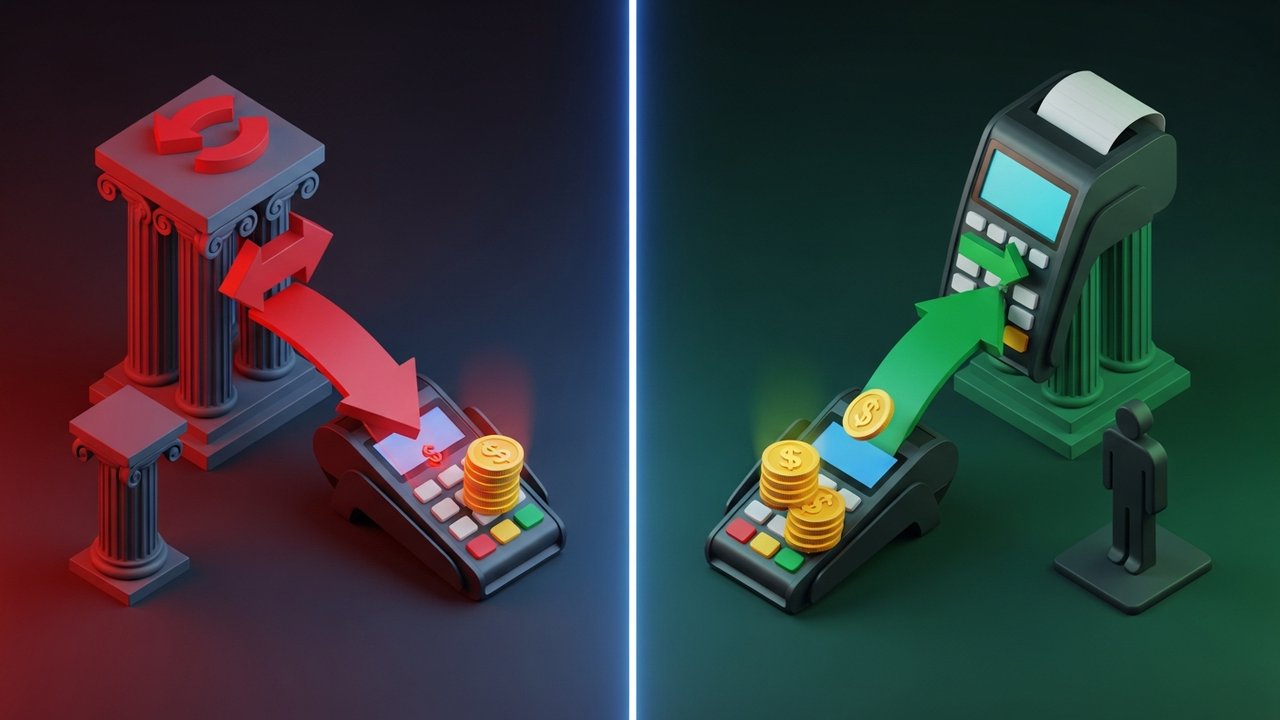

Contracargo vs. Reembolso: Diferencias clave

Estos dos términos se utilizan a menudo indistintamente, pero la mecánica es completamente diferente, al igual que el coste para el comerciante.

| Característica | Reembolso | Reembolso |

|---|---|---|

| ¿Quién inicia? | Banco del titular de la tarjeta | Comerciante |

| El papel del comerciante | No se requiere ninguna entrada | Decisión voluntaria |

| Comisión para el comerciante | Entre 15 y 100 dólares por disputa | Ninguno |

| Cronología | De 6 semanas a 6 meses | Horas a días |

| Impacto en la cuenta de comerciante | Cuenta contra la tasa de contracargos | Sin impacto |

| Relación con el cliente | A menudo antagónico | Generalmente conservado |

| Participación de la red de tarjetas | Sí | No |

Un reembolso le cuesta al comerciante el importe de la venta. Un contracargo le cuesta el importe de la venta más una comisión, más el tiempo de gestión para responder, más una penalización en el índice de contracargos que se acumula con el tiempo. Cuando un cliente contacta primero con el comerciante y obtiene un reembolso, ese es el mejor resultado en todos los sentidos.

¿Cuánto les cuestan a las empresas las devoluciones de cargo?

El valor nominal de una devolución de cargo es el importe de la transacción en disputa. El coste real es mucho mayor.

En 2025, un contracargo costaría 4,61 dólares por cada dólar del valor en disputa. Este multiplicador cubre la comisión por contracargo, la mano de obra para revisar y responder, la pérdida de producto cuando los artículos ya se enviaron y no se devolvieron, y los gastos administrativos que no aparecen reflejados en ningún concepto individual.

Desglosado:

- Comisión por contracargo por disputa: entre 15 y 100 dólares, cobrada por el banco adquirente o el procesador de pagos.

- Pérdida de producto: los productos ya enviados rara vez se recuperan cuando se producen contracargos.

- Costos laborales: revisar la disputa, reunir pruebas y presentar alegaciones requiere tiempo del personal.

- Costo de oportunidad: el capital inmovilizado en litigios pendientes no es capital de trabajo.

- Penalizaciones por umbral: Visa supervisa a los comercios con una tasa de contracargo del 0,9%; Mastercard activa la supervisión al 1,5%. Superar estos umbrales inicia programas de supervisión con multas progresivas de 1.000 a 10.000 dólares o más.

- Cancelación de cuenta: los comercios que permanecen demasiado tiempo en programas de monitoreo pierden la capacidad de aceptar pagos con tarjeta.

La tasa de éxito de los representantes comerciales, que logran revertir un contracargo tras presentar una reclamación, es de tan solo el 8,1 %. Presentar una reclamación es costoso, lento y, por lo general, infructuoso. La prevención es una mejor inversión.

Tipos comunes de fraude por contracargo

No todas las devoluciones de cargo son iguales, y tratarlas como si lo fueran es la forma en que los comerciantes terminan desperdiciando recursos en el problema equivocado.

El fraude real es lo que la mayoría de la gente imagina: alguien roba una tarjeta de crédito, la usa y el titular legítimo disputa el cargo. Cuando se confirma una transacción fraudulenta de este tipo, el banco la revierte. El comerciante pierde el producto y la venta. La verificación 3D Secure y el CVV reducen este tipo de fraude, pero nada lo elimina por completo.

El fraude amistoso es ahora el mayor problema. El titular de la tarjeta compra algo con su propia tarjeta, recibe el pedido y luego disputa el cargo con su banco, alegando que no estaba autorizado o que el artículo nunca llegó. La compra fue real. La disputa no lo es.

- El 50% de todas las devoluciones de cargo se deben a fraudes amistosos.

- La Generación Z presenta el 60% de las reclamaciones de reembolso relacionadas con el arrepentimiento por compras impulsivas.

- Se prevé que el fraude amistoso aumente un 40% para 2026.

Los sistemas estándar de detección de fraude no detectan este tipo de transacción porque nada parecía sospechoso. Para impugnarla, se requieren registros documentales que el comerciante debe haber conservado desde el primer día.

El fraude por error del comerciante se diferencia de otros tipos porque es autoinfligido. Cargos duplicados, importes incorrectos, descripciones de facturación que aparecen en el extracto como algo irreconocible: todo esto genera contracargos provocados por el propio comerciante. Son prevenibles y no deberían ocurrir.

El fraude limpio es la versión más sofisticada. Los delincuentes combinan datos de tarjetas de crédito robadas con un perfil de transacción convincente: dirección de facturación correcta, dispositivo conocido y importe de compra razonable. La transacción fraudulenta se procesa porque parece legítima. El titular real de la tarjeta no se da cuenta hasta que revisa su extracto, y para entonces, a menudo, ya se ha realizado una segunda transacción fraudulenta con la misma tarjeta comprometida.

Índices de referencia de tasas de contracargos por sector

Las redes de tarjetas establecen umbrales universales, pero las tasas promedio de contracargos varían considerablemente según el sector. Estos parámetros de referencia ofrecen a los comercios una base para realizar comparaciones.

| Industria | Tasa típica de contracargo | Nivel de riesgo |

|---|---|---|

| Comercio minorista físico | 0,2–0,4% | Bajo |

| Comercio electrónico (promedio general) | 0,60% | Moderado |

| Empresas de suscripción | 0,5–1,0% | Moderado-alto |

| Viajes y reservas | ~1,0%+ | Alto |

| Bienes digitales y juegos | 0,8–1,5% | Alto |

| Contenido para adultos | 2,0%+ | Muy alto |

El umbral para considerar un uso "aceptable" se sitúa por debajo del 1% en todas las redes de tarjetas. El programa de alerta temprana de Visa comienza en el 0,65%; su umbral de monitoreo estándar es del 0,9%. El programa de contracargos excesivos de Mastercard se activa al 1,5%.

Una tasa de contracargos cercana al 0,5% es una señal de alerta temprana, no un margen de seguridad cómodo.

Cómo los comerciantes pueden prevenir las devoluciones de cargo

La mayoría de las devoluciones de cargo son prevenibles. Las que no lo son, como el fraude con tarjeta robada, pueden minimizarse con las herramientas adecuadas. Para prevenir las devoluciones de cargo por fraude amistoso, la documentación y una comunicación clara son fundamentales. El objetivo es evitar que los clientes soliciten una devolución de cargo cuando un reembolso rápido o una respuesta del servicio de atención al cliente habrían resuelto el problema.

- Utilice descripciones de facturación claras. El nombre que aparece en el extracto de la tarjeta debe coincidir con el de la empresa que el titular reconoce. Una descripción confusa es una de las causas más comunes de disputas innecesarias.

- Enviar confirmación de pedido y número de seguimiento del envío. La documentación que llega al cliente antes de que olvide la compra reduce significativamente las reclamaciones por "artículo no recibido".

- Haz que la política de reembolsos y devoluciones sea visible y fácil de usar. Un cliente que puede obtener un reembolso fácilmente tiene muchas menos probabilidades de contactar con su banco.

- Utilice 3D Secure y la verificación CVV. Para transacciones sin presencia física de la tarjeta, estas medidas reducen las devoluciones de cargo por fraude y, cuando se implementan correctamente, transfieren la responsabilidad al banco emisor.

- Responda a las quejas antes de que se agraven. Un ticket de soporte respondido el mismo día rara vez se convierte en un cargo. Uno que se ignora, a menudo sí.

- Utilice las comprobaciones AVS, CVV y de velocidad. La verificación de dirección compara la dirección de facturación; las comprobaciones de velocidad detectan múltiples compras realizadas con la misma tarjeta en un breve período de tiempo.

- Para las suscripciones: envíe recordatorios de renovación y facilite la cancelación. Un correo electrónico de renovación tres días antes de la facturación y una opción de cancelación con un solo clic eliminan la gran mayoría de las devoluciones de cargo por suscripción.

- Conserve las pruebas. Los registros de pedidos, las confirmaciones de entrega, los registros de comunicación con el cliente y los datos de IP son la materia prima para una representación exitosa en caso de que surja una disputa.

Cómo impugnar un contracargo como comerciante

El proceso de representación del comerciante solo tiene éxito en el 8,1% de los casos, pero contar con pruebas sólidas para una disputa de contracargo efectiva justifica el esfuerzo. Saber cuándo no disputar es tan importante como saber cómo hacerlo.

- Reciba la notificación de contracargo. Su banco adquirente le enviará un aviso formal con el importe en disputa, el código del motivo y la fecha límite para responder.

- Revisa el código de motivo. Cada red de tarjetas utiliza códigos estandarizados para clasificar las disputas. El código indica qué pruebas se necesitan y si vale la pena continuar con la disputa.

- Evalúe si procede presentar una reclamación. Si la cantidad en disputa es menor que el costo de preparar la representación legal, aceptar la pérdida es la decisión más sensata.

- Reúna pruebas. Según el código de motivo: confirmación del pedido, comprobante de envío con firma de entrega, registros de comunicación con el cliente, dirección IP y datos de geolocalización, huella digital del dispositivo, registros de aceptación de los términos y condiciones.

- Presente su reclamación a través de su banco adquirente. La mayoría de las redes permiten un plazo de entre 7 y 30 días a partir de la fecha de notificación del contracargo. Si no se cumple este plazo, la pérdida será automática.

- Las redes de tarjetas revisan sus normas y procedimientos. Las pruebas de ambas partes se someten al proceso de arbitraje de la red. La decisión es definitiva.

Evite iniciar un proceso de reclamación por contracargo cuando el valor de la transacción sea demasiado pequeño como para justificar el tiempo del personal, cuando no tenga confirmación de entrega ni registros de comunicación, o cuando se trate claramente de un fraude amistoso sin ningún rastro documental.

Pagos con criptomonedas como alternativa sin contracargos

Las devoluciones de cargo existen porque los pagos con tarjeta de crédito son reversibles por diseño. El banco emisor puede anular una transacción una vez procesada. Esta característica arquitectónica es un mecanismo de protección al consumidor y un centro de costos permanente para los comercios que procesan tarjetas en grandes cantidades.

Las transacciones con criptomonedas funcionan de manera diferente. Cuando un pago con criptomonedas se confirma en la cadena de bloques, es definitivo. Ningún banco puede revertirlo. No se aplica ningún proceso de disputa por parte del titular de la tarjeta. El pago va de la billetera del cliente a la del comerciante y permanece allí.

Para los comerciantes, esto significa:

- Sin cargos por contracargo en ninguna transacción.

- No hay tasa de contracargos que monitorear o gestionar

- Sin programas de monitoreo de la red de tarjetas ni penalizaciones por umbral

- Sin proceso de representación, sin recopilación de pruebas, sin apuesta con una tasa de éxito del 8,1%.

Plisio permite a los comercios aceptar más de 20 criptomonedas mediante una única integración, sin comisiones mensuales ni intermediarios. Para las empresas de sectores con alta tasa de contracargos, como bienes digitales, suscripciones y viajes, aceptar criptomonedas junto con los métodos de pago tradicionales elimina una fuente importante de pérdidas.