Chargeback là gì và nó hoạt động như thế nào?

Hàng năm, các nhà bán lẻ trên toàn thế giới mất hàng tỷ đô la không phải do trộm cắp hay gian lận mà họ có thể lường trước được, mà là do các khoản hoàn tiền. Một khoản phí trông có vẻ hợp lệ khi được ghi nhận, nhưng vài tuần sau đó bị ngân hàng hủy bỏ do quyết định mà nhà bán lẻ không hề tham gia.

Chargeback là việc ngân hàng của chủ thẻ buộc phải đảo ngược giao dịch thanh toán bằng thẻ tín dụng. Nó không giống như việc hoàn tiền. Nó không cần sự đồng ý của người bán. Dự kiến đến năm 2025 sẽ có 261 triệu giao dịch chargeback trên toàn cầu, gây thiệt hại cho các doanh nghiệp 33,79 tỷ đô la chỉ riêng về giá trị giao dịch, chưa tính đến phí và chi phí nhân công.

Hướng dẫn này bao gồm định nghĩa về hoàn tiền (chargeback), quy trình hoàn tiền diễn ra như thế nào từ khi khách hàng quyết định yêu cầu hoàn tiền đến phán quyết cuối cùng, chi phí thực tế của việc hoàn tiền và những gì người bán có thể làm để giải quyết vấn đề này.

Chargeback là gì: Định nghĩa

Chargeback là yêu cầu đảo ngược giao dịch do ngân hàng của chủ thẻ đưa ra, chứ không phải do chủ thẻ hay người bán yêu cầu. Khi khách hàng khiếu nại một khoản phí, ngân hàng sẽ trực tiếp liên hệ với ngân hàng thanh toán của người bán, thu hồi tiền và tạm thời ghi có vào tài khoản của chủ thẻ. Người bán chỉ biết được điều này sau khi sự việc đã xảy ra.

Quốc hội đã đưa ra cơ chế này vào những năm 1970 thông qua Đạo luật Thanh toán Tín dụng Công bằng. Việc sử dụng thẻ tín dụng đang lan rộng nhanh chóng, và người tiêu dùng cần được bảo vệ khỏi các lỗi thanh toán và gian lận mà họ không có cách nào để chống lại trực tiếp. Hệ thống này đã hoạt động hiệu quả cho mục đích đó. Tuy nhiên, nó cũng khiến các nhà bán lẻ rơi vào thế bất lợi trong các tranh chấp mà họ thường không biết đang xảy ra cho đến khi tiền đã mất.

Mất doanh thu là cái giá phải trả hiển nhiên. Người bán cũng phải trả phí hoàn tiền từ 15 đến 100 đô la cho mỗi tranh chấp, bất kể kết quả ra sao. Nếu có đủ số lần hoàn tiền, các mạng lưới thẻ sẽ đưa người bán vào chương trình giám sát. Nếu tiếp tục có nhiều lần hoàn tiền hơn nữa, họ sẽ mất khả năng chấp nhận thanh toán bằng thẻ hoàn toàn.

Một vài điểm khác biệt đáng lưu ý:

- Việc hoàn tiền do người bán khởi xướng và số tiền được hoàn trả tự nguyện, không mất phí, không bị phạt.

- Giao dịch hoàn tiền được thực hiện bởi ngân hàng và lấy từ người bán, phí luôn được áp dụng.

- Tranh chấp là khiếu nại của chủ thẻ gửi đến ngân hàng của họ, từ đó kích hoạt quy trình hoàn tiền.

- Tỷ lệ hoàn tiền là tỷ lệ giữa số lần hoàn tiền và tổng số giao dịch, các mạng lưới thẻ sử dụng tỷ lệ này để xác định các nhà bán hàng có rủi ro cao.

Quy trình hoàn tiền hoạt động như thế nào?

Quy trình hoàn tiền tuân theo một trình tự cố định. Việc nắm rõ từng bước giúp bạn có thể phản hồi đúng lúc thay vì chỉ biết kết quả sau khi mọi việc đã được định đoạt.

- Chủ thẻ khiếu nại giao dịch. Khách hàng liên hệ với ngân hàng của họ và cho rằng khoản phí đó là trái phép, không chính xác hoặc liên quan đến hàng hóa hoặc dịch vụ mà họ không nhận được. Hầu hết các mạng lưới thẻ cho phép người tiêu dùng từ 60 đến 120 ngày kể từ ngày giao dịch để yêu cầu hoàn tiền.

- Ngân hàng khởi xướng yêu cầu hoàn tiền. Ngân hàng phát hành xem xét yêu cầu, tạm thời ghi có vào tài khoản của chủ thẻ và gửi thông báo hoàn tiền cho ngân hàng thanh toán của người bán.

- Ngân hàng nhận thanh toán sẽ trừ tiền từ tài khoản của người bán. Tài khoản của người bán sẽ bị trừ số tiền tranh chấp cộng với phí hoàn trả. Việc này diễn ra trước khi bất kỳ cuộc điều tra nào được tiến hành.

- Người bán nhận được thông báo. Người bán nhận được thông báo hoàn tiền kèm theo mã lý do phân loại tranh chấp, chẳng hạn như giao dịch trái phép hoặc hàng hóa không được nhận.

- Người bán chấp nhận hoặc phản đối. Người bán có thể chấp nhận việc hoàn tiền và mất doanh thu, hoặc phản kháng bằng cách trình bày lại và gửi bằng chứng cho ngân hàng thanh toán.

- Các quy định và đánh giá của mạng lưới thẻ. Nếu người bán tranh chấp, Visa, Mastercard hoặc mạng lưới liên quan sẽ xem xét bằng chứng từ cả hai phía và đưa ra phán quyết cuối cùng.

- Kết quả cuối cùng. Nếu người bán thắng, tiền sẽ được hoàn trả. Nếu yêu cầu hoàn tiền được chấp nhận, người bán mất số tiền bán hàng, giữ lại phí và tranh chấp sẽ được ghi nhận vào tỷ lệ hoàn tiền của họ.

Chủ thẻ có tối đa 120 ngày để nộp đơn khiếu nại. Quá trình giải quyết, từ khi nhận được thông báo hoàn tiền đến phán quyết cuối cùng, có thể mất từ 6 tuần đến 6 tháng.

Các lý do phổ biến dẫn đến việc hoàn tiền

Các mạng lưới thẻ phân loại các yêu cầu hoàn tiền theo mã lý do. Mỗi tranh chấp hoàn tiền đều bắt đầu với một mã lý do, và hầu hết thuộc một số ít các loại mà người bán thường gặp phải. Hiểu rõ các loại này cũng giúp người bán xác định các mô hình gian lận hoàn tiền trước khi chúng trở nên nghiêm trọng.

- Giao dịch trái phép. Thẻ bị đánh cắp hoặc bị xâm phạm đã được sử dụng mà chủ thẻ không hề hay biết. Đây là hành vi gian lận thực sự, chính là trường hợp mà hệ thống hoàn tiền được thiết kế ban đầu để xử lý.

- Hàng chưa được nhận. Khách hàng đã thanh toán nhưng cho rằng sản phẩm hoặc dịch vụ chưa được giao.

- Sản phẩm khác xa so với mô tả. Sản phẩm đã được giao nhưng không khớp với quảng cáo.

- Lỗi tính phí trùng lặp hoặc lỗi lập hóa đơn. Khách hàng bị tính phí hai lần hoặc số tiền thanh toán không chính xác.

- Phí đăng ký vẫn được tính sau khi hủy. Chủ thẻ đã hủy một gói dịch vụ định kỳ nhưng các khoản phí vẫn tiếp tục phát sinh.

- Gian lận thân thiện. Chủ thẻ đã thực hiện một giao dịch mua hàng hợp pháp và nhận được hàng đã đặt, sau đó vẫn yêu cầu hoàn tiền để lấy lại tiền mà không cần trả lại hàng.

Gian lận thân thiện, hay còn gọi là gian lận từ phía người dùng, hiện chiếm 50% tổng số yêu cầu hoàn tiền. Năm 2024, gian lận từ phía người dùng chiếm 36% tổng số vụ gian lận, tăng từ 15% năm 2023. Thế hệ Z chiếm 60% số yêu cầu hoàn tiền do hối hận sau khi mua hàng bốc đồng. 72% các nhà bán lẻ thương mại điện tử báo cáo tình trạng gian lận thân thiện gia tăng trong năm 2024, và xu hướng này dự kiến sẽ tăng thêm 40% vào năm 2026.

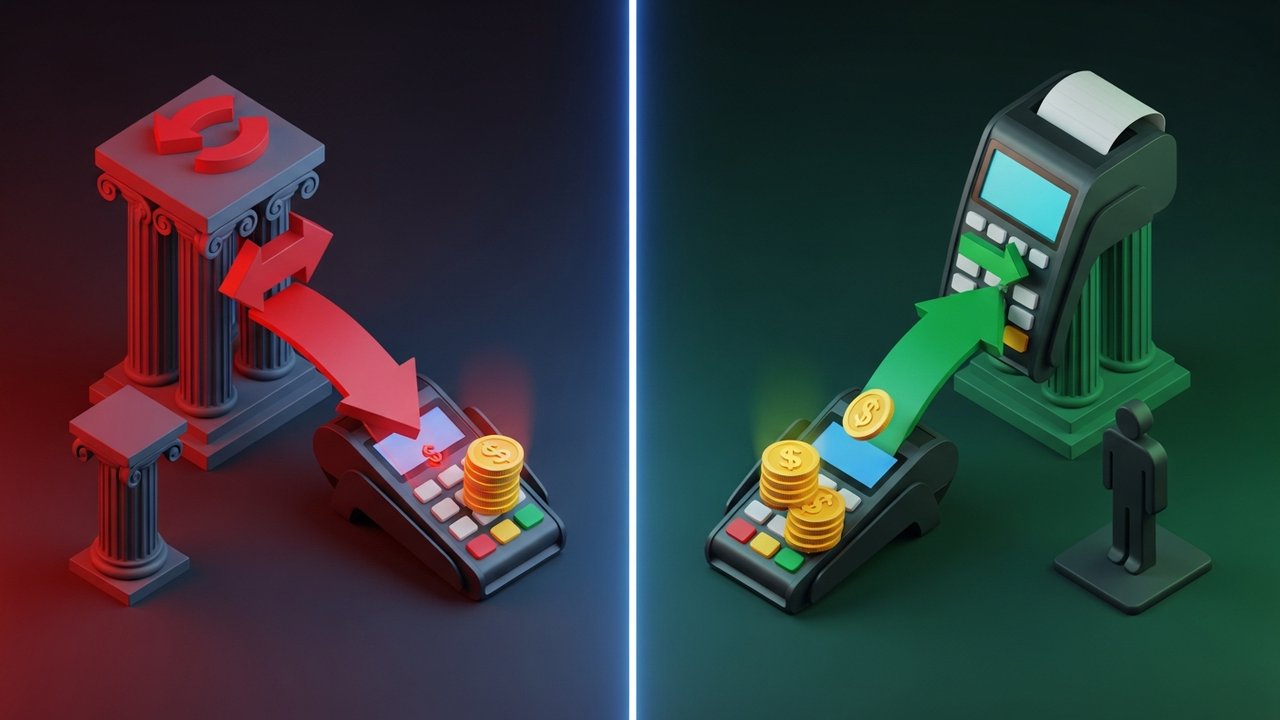

Chargeback so với hoàn tiền: Những điểm khác biệt chính

Hai thuật ngữ này thường được sử dụng thay thế cho nhau, nhưng cơ chế hoạt động hoàn toàn khác nhau, và chi phí mà người bán phải trả cũng vậy.

| Tính năng | Hoàn tiền | Đền bù |

|---|---|---|

| Ai là người khởi xướng | Ngân hàng của chủ thẻ | Thương nhân |

| Vai trò của người bán hàng | Không cần nhập liệu | Quyết định tự nguyện |

| Phí cho người bán | 15–100 đô la cho mỗi tranh chấp | Không có |

| Dòng thời gian | Từ 6 tuần đến 6 tháng | Từ giờ đến ngày |

| Ảnh hưởng đến tài khoản người bán | Tính vào tỷ lệ hoàn tiền | Không có tác động |

| Mối quan hệ khách hàng | Thường mang tính đối kháng | Thường được bảo quản |

| sự tham gia của mạng lưới thẻ | Đúng | KHÔNG |

Việc hoàn tiền khiến người bán mất số tiền bán hàng. Việc khiếu nại hoàn tiền (chargeback) khiến người bán mất số tiền bán hàng cộng thêm phí, cộng thêm chi phí xử lý, cộng thêm một khoản phí cộng dồn theo thời gian vào tỷ lệ khiếu nại hoàn tiền. Khi khách hàng liên hệ với người bán trước và được hoàn tiền, đó là kết quả tốt hơn về mọi mặt.

Việc hoàn tiền gây tốn kém bao nhiêu cho doanh nghiệp?

Giá trị ghi trên giấy tờ của một khoản hoàn tiền là số tiền giao dịch đang tranh chấp. Nhưng chi phí thực tế cao hơn nhiều.

Trên thực tế, phí hoàn tiền (chargeback) là 4,61 đô la cho mỗi 1 đô la giá trị tranh chấp vào năm 2025. Hệ số nhân này bao gồm phí hoàn tiền, chi phí nhân công để xem xét và phản hồi, tổn thất sản phẩm khi hàng hóa đã được vận chuyển và không được trả lại, và chi phí quản lý không được thể hiện trên bất kỳ khoản mục riêng lẻ nào.

Phân tích chi tiết:

- Phí hoàn trả cho mỗi tranh chấp: từ 15 đến 100 đô la, do ngân hàng nhận thanh toán hoặc bộ xử lý thanh toán tính phí.

- Thiệt hại hàng hóa: hàng hóa đã vận chuyển hiếm khi được thu hồi khi yêu cầu hoàn tiền thành công.

- Chi phí nhân công: việc xem xét tranh chấp, thu thập bằng chứng và nộp đơn khiếu nại tốn thời gian của nhân viên.

- Chi phí cơ hội: vốn bị ràng buộc trong các tranh chấp đang chờ giải quyết không phải là vốn lưu động.

- Mức phạt vượt ngưỡng: Visa giám sát các nhà bán lẻ ở mức tỷ lệ hoàn tiền 0,9%; Mastercard kích hoạt ở mức 1,5%. Vượt quá các ngưỡng này sẽ kích hoạt các chương trình giám sát với mức phạt tăng dần từ 1.000 đô la đến 10.000 đô la hoặc hơn.

- Chấm dứt tài khoản: các thương nhân tham gia chương trình giám sát quá lâu sẽ mất khả năng chấp nhận thanh toán bằng thẻ.

Tỷ lệ thắng kiện của người bán, tức là tỷ lệ thành công trong việc hủy bỏ yêu cầu hoàn tiền sau khi tranh chấp, chỉ đạt 8,1%. Việc tranh chấp tốn kém, chậm chạp và thường không thành công. Phòng ngừa là khoản đầu tư tốt hơn.

Các loại gian lận hoàn tiền phổ biến

Không phải mọi yêu cầu hoàn tiền đều giống nhau, và việc coi chúng như nhau là nguyên nhân khiến các nhà bán lẻ lãng phí nguồn lực vào việc giải quyết sai vấn đề.

Gian lận thực sự là điều mà hầu hết mọi người hình dung: ai đó đã đánh cắp thẻ tín dụng, sử dụng nó, và chủ thẻ thực sự khiếu nại khoản phí đó. Khi một giao dịch gian lận loại này được xác nhận, ngân hàng sẽ hoàn trả lại. Người bán mất sản phẩm và doanh thu. Xác thực 3D Secure và mã CVV giúp giảm thiểu loại gian lận này, nhưng không có gì loại bỏ hoàn toàn.

Gian lận thân thiện hiện đang là vấn đề lớn hơn. Chủ thẻ mua hàng bằng thẻ của chính mình, nhận được hàng, sau đó khiếu nại với ngân hàng về khoản phí đó — cho rằng giao dịch không được phép hoặc hàng chưa bao giờ được giao. Giao dịch mua bán là có thật. Nhưng khiếu nại thì không.

- 50% tổng số yêu cầu hoàn tiền xuất phát từ gian lận thân thiện.

- Thế hệ Z chiếm 60% số yêu cầu hoàn tiền liên quan đến việc hối hận vì mua sắm bốc đồng.

- Gian lận thân thiện dự kiến sẽ tăng 40% vào năm 2026.

Hệ thống phát hiện gian lận tiêu chuẩn không thể phát hiện loại giao dịch này vì không có gì bất thường trong giao dịch. Để khiếu nại, cần có bằng chứng bằng văn bản mà người bán phải lưu giữ từ ngày đầu tiên.

Gian lận do lỗi của người bán khác với các loại khác vì nó do chính người bán tự gây ra. Các khoản phí trùng lặp, số tiền sai, mô tả hóa đơn hiển thị trên sao kê không thể nhận dạng được — những điều này dẫn đến việc người bán phải hoàn tiền. Chúng hoàn toàn có thể phòng ngừa được và không nên xảy ra.

Gian lận tinh vi là hình thức cao cấp nhất. Tội phạm kết hợp dữ liệu thẻ tín dụng bị đánh cắp với hồ sơ giao dịch thuyết phục: địa chỉ thanh toán chính xác, thiết bị quen thuộc, số tiền mua hàng hợp lý. Giao dịch gian lận được chấp thuận vì trông có vẻ hợp pháp. Chủ thẻ thực sự không phát hiện ra cho đến khi kiểm tra sao kê, và đến lúc đó, một giao dịch gian lận thứ hai từ cùng một thẻ bị xâm phạm thường đã được thực hiện.

Các tiêu chuẩn về tỷ lệ hoàn tiền theo ngành

Các mạng lưới thẻ tín dụng đặt ra các ngưỡng chung, nhưng tỷ lệ hoàn tiền trung bình lại khác nhau đáng kể giữa các ngành. Các tiêu chuẩn này cung cấp cho các nhà bán lẻ một cơ sở để so sánh.

| Ngành công nghiệp | Tỷ lệ hoàn tiền điển hình | Mức độ rủi ro |

|---|---|---|

| Bán lẻ truyền thống | 0,2–0,4% | Thấp |

| Thương mại điện tử (trung bình chung) | 0,60% | Vừa phải |

| Doanh nghiệp đăng ký | 0,5–1,0% | Trung bình-Cao |

| Du lịch và đặt chỗ | ~1,0%+ | Cao |

| Hàng hóa kỹ thuật số và trò chơi | 0,8–1,5% | Cao |

| Nội dung dành cho người lớn | 2,0%+ | Rất cao |

Ngưỡng "chấp nhận được" nằm dưới 1% trên tất cả các mạng lưới thẻ. Chương trình Cảnh báo sớm của Visa bắt đầu ở mức 0,65%; ngưỡng giám sát tiêu chuẩn của họ là 0,9%. Chương trình Xử lý hoàn tiền quá mức của Mastercard được kích hoạt ở mức 1,5%.

Tỷ lệ hoàn tiền ở mức gần 0,5% là một dấu hiệu cảnh báo sớm, chứ không phải là một vùng an toàn.

Cách các nhà bán lẻ có thể ngăn chặn việc bị hoàn tiền

Hầu hết các yêu cầu hoàn tiền đều có thể ngăn chặn được. Những yêu cầu không thể ngăn chặn, như gian lận thực sự trên thẻ bị đánh cắp, có thể được giảm thiểu bằng công cụ phù hợp. Để ngăn chặn các yêu cầu hoàn tiền do gian lận thân thiện, việc ghi chép đầy đủ và giao tiếp rõ ràng sẽ giải quyết phần lớn vấn đề. Mục tiêu là không cho khách hàng lý do để yêu cầu hoàn tiền khi việc hoàn tiền nhanh chóng hoặc phản hồi hỗ trợ có thể giải quyết được vấn đề.

- Hãy sử dụng mô tả hóa đơn rõ ràng. Tên hiển thị trên sao kê của chủ thẻ phải trùng khớp với doanh nghiệp mà họ quen thuộc. Mô tả gây nhầm lẫn là một trong những nguyên nhân phổ biến nhất dẫn đến tranh chấp không cần thiết.

- Gửi xác nhận đơn hàng và mã vận chuyển. Việc gửi tài liệu đến tay khách hàng trước khi họ quên mất đơn hàng sẽ giúp giảm đáng kể các khiếu nại "không nhận được hàng".

- Hãy công khai và dễ sử dụng chính sách hoàn tiền và trả hàng. Khách hàng có thể dễ dàng nhận được tiền hoàn lại sẽ ít có khả năng liên hệ với ngân hàng của họ hơn.

- Hãy sử dụng xác thực 3D Secure và mã CVV. Đối với các giao dịch không có thẻ vật lý, khi được triển khai đúng cách, các phương pháp này giúp giảm thiểu các trường hợp gian lận và chuyển trách nhiệm sang ngân hàng phát hành.

- Hãy phản hồi các khiếu nại trước khi chúng trở nên nghiêm trọng. Một yêu cầu hỗ trợ được trả lời trong cùng ngày hiếm khi dẫn đến việc bị hoàn tiền. Ngược lại, những yêu cầu bị bỏ qua thường dẫn đến việc bị hoàn tiền.

- Sử dụng xác minh AVS, CVV và kiểm tra tốc độ giao dịch. Xác minh địa chỉ đối chiếu với địa chỉ thanh toán; kiểm tra tốc độ giao dịch sẽ phát hiện nhiều giao dịch mua hàng từ cùng một thẻ trong một khoảng thời gian ngắn.

- Đối với các gói đăng ký: hãy gửi lời nhắc gia hạn và đơn giản hóa việc hủy. Một email nhắc nhở gia hạn ba ngày trước ngày thanh toán và tùy chọn hủy chỉ bằng một cú nhấp chuột sẽ loại bỏ phần lớn các trường hợp hoàn tiền khi đăng ký.

- Hãy lưu giữ bằng chứng. Hồ sơ đơn hàng, xác nhận giao hàng, nhật ký liên lạc với khách hàng và dữ liệu IP là những tài liệu cần thiết để chứng minh sự vô tội của mình nếu xảy ra tranh chấp.

Cách khiếu nại yêu cầu hoàn tiền (chargeback) dành cho người bán hàng

Quá trình đại diện cho người bán chỉ thắng 8,1% tổng thể, nhưng bằng chứng thuyết phục về việc khiếu nại hoàn tiền đúng đắn rất đáng để nỗ lực. Biết khi nào không nên khiếu nại cũng quan trọng như biết cách khiếu nại.

- Nhận thông báo hoàn tiền. Ngân hàng thanh toán của bạn sẽ gửi một thông báo chính thức nêu rõ số tiền tranh chấp, mã lý do và thời hạn phản hồi.

- Hãy xem xét mã lý do. Mỗi mạng lưới thẻ tín dụng sử dụng các mã tiêu chuẩn để phân loại các tranh chấp. Mã này cho bạn biết cần những bằng chứng gì và liệu tranh chấp đó có đáng để theo đuổi hay không.

- Đánh giá xem có nên tranh chấp hay không. Nếu số tiền tranh chấp nhỏ hơn chi phí lập biên bản, thì chấp nhận khoản lỗ là lựa chọn hợp lý.

- Thu thập bằng chứng. Tùy thuộc vào mã lý do: xác nhận đơn hàng, bằng chứng vận chuyển có chữ ký giao hàng, nhật ký liên lạc với khách hàng, địa chỉ IP và dữ liệu định vị địa lý, dấu vân tay thiết bị, hồ sơ chấp nhận điều khoản và điều kiện.

- Hãy gửi yêu cầu bồi thường thông qua ngân hàng thanh toán của bạn. Hầu hết các mạng lưới thanh toán cho phép từ 7 đến 30 ngày kể từ ngày nhận được thông báo hoàn tiền. Nếu bỏ lỡ thời hạn, bạn sẽ tự động bị mất quyền yêu cầu bồi thường.

- Các quy định và đánh giá của mạng lưới thẻ. Bằng chứng của cả hai bên sẽ được chuyển đến quy trình trọng tài của mạng lưới. Quyết định là quyết định cuối cùng.

Hãy bỏ qua việc khiếu nại hoàn tiền khi giá trị giao dịch quá nhỏ không đáng để nhân viên tốn thời gian, khi bạn không có xác nhận giao hàng hoặc hồ sơ liên lạc, hoặc khi đó rõ ràng là hành vi gian lận thân thiện mà không có bằng chứng xác thực.

Thanh toán bằng tiền điện tử như một giải pháp thay thế không bị hoàn tiền.

Việc hoàn tiền tồn tại là do thanh toán bằng thẻ tín dụng được thiết kế để có thể đảo ngược. Ngân hàng phát hành có thể hủy bỏ giao dịch sau khi nó đã được xử lý. Tính năng kiến trúc đó là một cơ chế bảo vệ người tiêu dùng, và là một khoản chi phí cố định đối với các nhà bán lẻ xử lý thẻ với số lượng lớn.

Giao dịch tiền điện tử hoạt động khác biệt. Khi một khoản thanh toán tiền điện tử được xác nhận trên blockchain, nó là giao dịch cuối cùng. Không ngân hàng nào có thể đảo ngược nó. Không có quy trình tranh chấp nào của chủ thẻ được áp dụng. Khoản thanh toán được chuyển từ ví của khách hàng đến ví của người bán và ở lại đó.

Đối với các thương nhân, điều này có nghĩa là:

- Không phát sinh phí hoàn tiền cho bất kỳ giao dịch nào.

- Không cần theo dõi hoặc quản lý tỷ lệ hoàn tiền.

- Không có chương trình giám sát mạng thẻ hoặc hình phạt theo ngưỡng quy định.

- Không có quy trình đại diện, không thu thập bằng chứng, không có vụ cá cược với tỷ lệ thắng 8,1%.

Plisio cho phép các nhà bán lẻ chấp nhận hơn 20 loại tiền điện tử thông qua một lần tích hợp duy nhất, không mất phí hàng tháng và không cần chuỗi trung gian. Đối với các doanh nghiệp trong các ngành có tỷ lệ hoàn tiền cao như hàng hóa kỹ thuật số, dịch vụ đăng ký, du lịch, việc chấp nhận tiền điện tử cùng với các phương thức thanh toán truyền thống sẽ giúp loại bỏ hoàn toàn một nguồn doanh thu bị mất.