चार्जबैक क्या है और यह कैसे काम करता है?

हर साल, दुनिया भर के व्यापारी चोरी या संभावित धोखाधड़ी के कारण अरबों डॉलर का नुकसान उठाते हैं, जिसका उन्हें पहले से ही अंदाजा होता है, बल्कि चार्जबैक के कारण भी नुकसान उठाते हैं। एक ऐसा चार्ज जो पोस्ट होने पर वैध प्रतीत होता है, लेकिन हफ्तों बाद बैंक के ऐसे फैसले से उलट जाता है जिसमें व्यापारी की कोई भूमिका नहीं होती।

चार्जबैक क्रेडिट कार्ड से किए गए भुगतान को कार्डधारक के बैंक द्वारा जबरन रद्द करने की प्रक्रिया है। यह रिफंड से अलग है। इसके लिए व्यापारी की सहमति आवश्यक नहीं है। अनुमान है कि 2025 में वैश्विक स्तर पर ऐसे 261 मिलियन मामले होंगे, जिससे व्यवसायों को केवल लेनदेन मूल्य में ही 33.79 बिलियन डॉलर का नुकसान होगा, जिसमें शुल्क और श्रम लागत शामिल नहीं हैं।

इस गाइड में बताया गया है कि चार्जबैक क्या होता है, ग्राहक द्वारा चार्जबैक फाइल करने के क्षण से लेकर अंतिम निर्णय तक चार्जबैक प्रक्रिया कैसे काम करती है, चार्जबैक की वास्तविक लागत क्या होती है, और व्यापारी इसके बारे में क्या कर सकते हैं।

चार्जबैक क्या है: परिभाषा

चार्जबैक एक ऐसा लेनदेन है जिसे कार्डधारक या व्यापारी द्वारा नहीं बल्कि कार्डधारक के बैंक द्वारा रद्द करने का अनुरोध किया जाता है। जब कोई ग्राहक किसी शुल्क पर आपत्ति जताता है, तो बैंक सीधे व्यापारी के अधिग्रहण बैंक से संपर्क करता है, धनराशि निकाल लेता है और अस्थायी रूप से कार्डधारक के खाते में जमा कर देता है। व्यापारी को इसकी जानकारी बाद में मिलती है।

कांग्रेस ने 1970 के दशक में फेयर क्रेडिट बिलिंग एक्ट के माध्यम से इस व्यवस्था को लागू किया। क्रेडिट कार्ड का उपयोग तेज़ी से फैल रहा था और उपभोक्ताओं को बिलिंग त्रुटियों और धोखाधड़ी से सुरक्षा की आवश्यकता थी, जिनसे वे सीधे तौर पर लड़ नहीं सकते थे। यह प्रणाली उस उद्देश्य के लिए कारगर साबित हुई। लेकिन इसका एक और परिणाम यह हुआ कि व्यापारी उस विवाद में हार गए जिसके बारे में उन्हें अक्सर तब तक पता नहीं चलता था जब तक कि पैसा कट नहीं जाता था।

बिक्री का नुकसान होना तो स्पष्ट नुकसान है। व्यापारियों को प्रत्येक विवाद के लिए 15 से 100 डॉलर तक का चार्जबैक शुल्क भी देना पड़ता है, चाहे परिणाम कुछ भी हो। पर्याप्त चार्जबैक होने पर कार्ड नेटवर्क व्यापारी को निगरानी कार्यक्रम में डाल देते हैं। इससे भी अधिक चार्जबैक होने पर वे कार्ड स्वीकार करने की क्षमता पूरी तरह से खो देते हैं।

कुछ महत्वपूर्ण अंतर जिन्हें जानना आवश्यक है:

- रिफंड की प्रक्रिया व्यापारी द्वारा शुरू की जाती है और बिना किसी शुल्क या जुर्माने के स्वेच्छा से वापस कर दी जाती है।

- चार्जबैक की प्रक्रिया बैंक द्वारा शुरू की जाती है और व्यापारी से वसूल की जाती है, इस पर हमेशा शुल्क लागू होता है।

- विवाद कार्डधारक द्वारा अपने बैंक में दर्ज कराई गई शिकायत है, जो चार्जबैक प्रक्रिया को शुरू करती है।

- चार्जबैक दर कुल लेनदेन के अनुपात में चार्जबैक की संख्या है, कार्ड नेटवर्क इसका उपयोग उच्च जोखिम वाले व्यापारियों को चिह्नित करने के लिए करते हैं।

चार्जबैक प्रक्रिया कैसे काम करती है

चार्जबैक प्रक्रिया एक निश्चित क्रम का पालन करती है। प्रत्येक चरण को जानने से सही समय पर प्रतिक्रिया देना संभव हो जाता है, बजाय इसके कि परिणाम तय होने के बाद उसका पता चले।

- कार्डधारक किसी लेन-देन पर आपत्ति जताता है। ग्राहक अपने बैंक से संपर्क करता है और दावा करता है कि शुल्क अनधिकृत, गलत था, या उसमें वे सामान या सेवाएं शामिल थीं जो प्राप्त नहीं हुईं। अधिकांश कार्ड नेटवर्क उपभोक्ताओं को लेन-देन की तारीख से 60 से 120 दिनों के भीतर शिकायत दर्ज करने का समय देते हैं।

- बैंक चार्जबैक की प्रक्रिया शुरू करता है। जारीकर्ता बैंक दावे की समीक्षा करता है, कार्डधारक के खाते में अस्थायी रूप से राशि जमा करता है, और व्यापारी के अधिग्रहणकर्ता बैंक को चार्जबैक की सूचना भेजता है।

- अधिग्रहणकर्ता बैंक व्यापारी के खाते से राशि काट लेता है। व्यापारी के खाते से विवादित राशि और चार्जबैक शुल्क दोनों काट लिए जाते हैं। यह प्रक्रिया किसी भी जांच से पहले ही पूरी हो जाती है।

- व्यापारी को सूचना प्राप्त होती है। व्यापारी को चार्जबैक नोटिस मिलता है जिसमें विवाद को वर्गीकृत करने वाला एक कारण कोड होता है, जैसे कि अनधिकृत लेनदेन या वस्तु प्राप्त न होना।

- व्यापारी इसे स्वीकार या अस्वीकार कर सकता है। व्यापारी चार्जबैक स्वीकार करके बिक्री खो सकता है, या अधिग्रहण करने वाले बैंक को सबूत प्रस्तुत करके प्रतिनियुक्ति के माध्यम से इसका विरोध कर सकता है।

- कार्ड नेटवर्क समीक्षा और नियम। यदि व्यापारी को कोई आपत्ति होती है, तो वीज़ा, मास्टरकार्ड या संबंधित नेटवर्क दोनों पक्षों के साक्ष्यों की जांच करता है और अंतिम निर्णय जारी करता है।

- अंतिम परिणाम। यदि व्यापारी जीतता है, तो धनराशि वापस कर दी जाती है। यदि चार्जबैक मान्य होता है, तो व्यापारी बिक्री राशि खो देता है, शुल्क अपने पास रख लेता है, और विवाद उसके चार्जबैक दर के विरुद्ध दर्ज हो जाता है।

कार्डधारकों के पास शिकायत दर्ज करने के लिए 120 दिन तक का समय होता है। चार्जबैक नोटिस प्राप्त होने से लेकर अंतिम निर्णय तक की समाधान प्रक्रिया में 6 सप्ताह से 6 महीने तक का समय लग सकता है।

चार्जबैक के सामान्य कारण

कार्ड नेटवर्क चार्जबैक को कारण कोड के आधार पर वर्गीकृत करते हैं। हर चार्जबैक विवाद एक कोड से शुरू होता है, और अधिकांश विवाद कुछ श्रेणियों में आते हैं जिन्हें व्यापारी बार-बार देखते हैं। इन श्रेणियों को समझने से व्यापारियों को धोखाधड़ी के बढ़ने से पहले ही उसके पैटर्न को पहचानने में मदद मिलती है।

- अनधिकृत लेनदेन। कार्डधारक की जानकारी के बिना चोरी या किसी अन्य तरीके से इस्तेमाल किए गए कार्ड का उपयोग किया गया। यह धोखाधड़ी का मामला है, और यही वह स्थिति है जिसके लिए मूल रूप से चार्जबैक सिस्टम बनाया गया था।

- सामान प्राप्त नहीं हुआ। ग्राहक ने भुगतान कर दिया है, लेकिन उसका दावा है कि उत्पाद या सेवा उसे कभी नहीं मिली।

- उत्पाद विवरण के अनुरूप बिल्कुल नहीं है। उत्पाद प्राप्त तो हुआ लेकिन विज्ञापन में दिखाए गए उत्पाद से मेल नहीं खाता था।

- दोहरा शुल्क या बिलिंग त्रुटि। ग्राहक से दो बार शुल्क लिया गया, या गलत राशि संसाधित की गई।

- सदस्यता रद्द करने के बाद भी बिल आता रहा। कार्डधारक ने नियमित भुगतान वाली व्यवस्था रद्द कर दी, लेकिन शुल्क आते रहे।

- दोस्ताना धोखाधड़ी। कार्डधारक ने वैध खरीदारी की और जो ऑर्डर किया था वह प्राप्त किया, फिर भी सामान वापस किए बिना पैसे वापस पाने के लिए चार्जबैक फाइल कर दी।

फ्रेंडली फ्रॉड, जिसे फर्स्ट-पार्टी फ्रॉड भी कहा जाता है, अब सभी चार्जबैक का 50% हिस्सा है। 2024 में, फर्स्ट-पार्टी फ्रॉड सभी धोखाधड़ी मामलों का 36% था, जो 2023 में 15% था। आवेगपूर्ण खरीदारी के कारण होने वाले पछतावे से संबंधित चार्जबैक में 60% हिस्सा जनरेशन Z का है। 2024 में 72% ई-कॉमर्स व्यापारियों ने फ्रेंडली फ्रॉड में वृद्धि की सूचना दी, और अनुमान है कि 2026 तक इसमें 40% की और वृद्धि होगी।

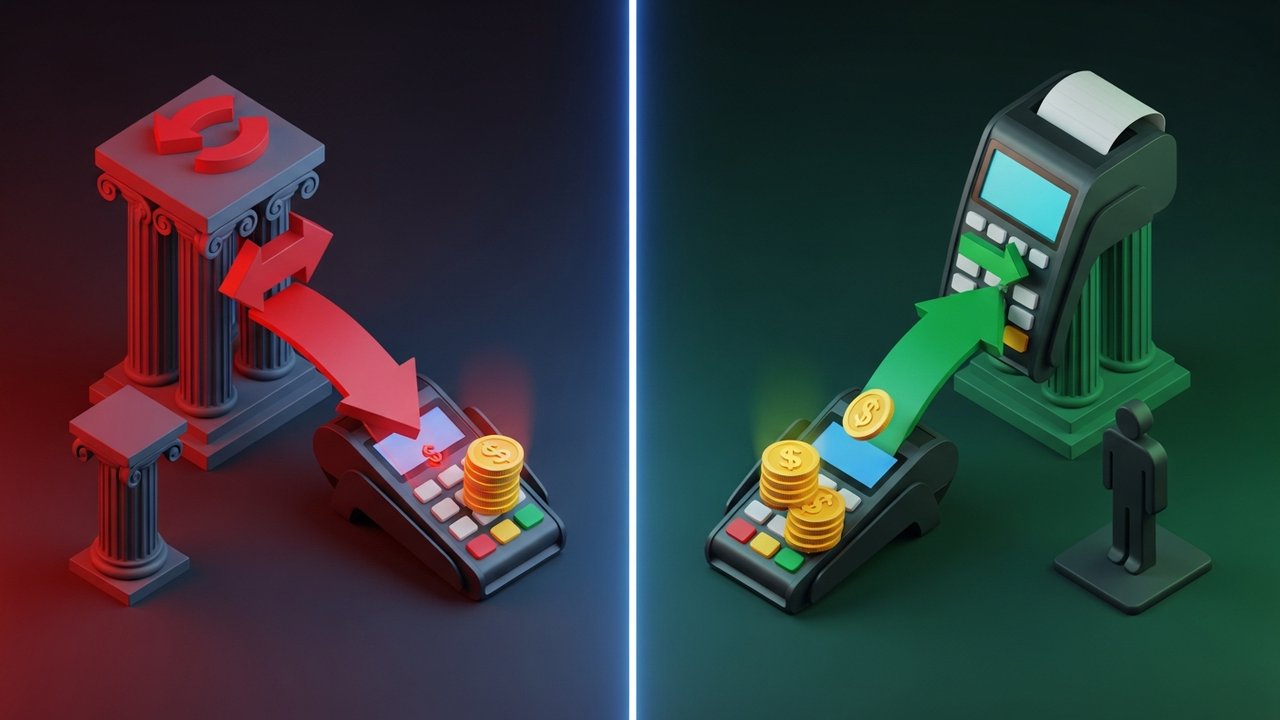

चार्जबैक बनाम रिफंड: मुख्य अंतर

इन दोनों शब्दों का प्रयोग अक्सर एक दूसरे के स्थान पर किया जाता है, लेकिन इनकी कार्यप्रणाली पूरी तरह से अलग है, और व्यापारी को इससे होने वाला खर्च भी अलग होता है।

| विशेषता | शुल्क-वापसी | धनवापसी |

|---|---|---|

| कौन आरंभ करता है? | कार्डधारक का बैंक | व्यापारी |

| व्यापारी की भूमिका | किसी इनपुट की आवश्यकता नहीं है | स्वैच्छिक निर्णय |

| व्यापारी को शुल्क | प्रति विवाद $15–$100 | कोई नहीं |

| समय | 6 सप्ताह से 6 महीने तक | घंटों से दिनों तक |

| व्यापारी खाते पर प्रभाव | चार्जबैक दर के विरुद्ध गणना | कोई प्रभाव नहीं |

| ग्राहक संबंध | अक्सर विरोधी | आमतौर पर संरक्षित |

| कार्ड नेटवर्क की भागीदारी | हाँ | नहीं |

रिफंड में व्यापारी को बिक्री की राशि चुकानी पड़ती है। चार्जबैक में बिक्री की राशि के साथ-साथ शुल्क, जवाब देने में लगने वाला श्रम और चार्जबैक दर में समय के साथ जुड़ने वाला एक अतिरिक्त शुल्क भी शामिल होता है। जब ग्राहक पहले व्यापारी से संपर्क करता है और रिफंड प्राप्त करता है, तो यह हर लिहाज से बेहतर परिणाम होता है।

चार्जबैक से व्यवसायों को कितना नुकसान होता है?

चार्जबैक का अंकित मूल्य विवादित लेनदेन की राशि है। वास्तविक लागत इससे कहीं अधिक है।

वास्तव में, 2025 में विवादित मूल्य के प्रत्येक $1 पर चार्जबैक की लागत $4.61 है। यह गुणक चार्जबैक शुल्क, समीक्षा और प्रतिक्रिया के लिए श्रम, माल की हानि (जब माल पहले ही भेज दिया गया हो और वापस न किया गया हो), और प्रशासनिक ओवरहेड को कवर करता है जो किसी भी एक मद में नहीं दिखता है।

टूटा:

- प्रत्येक विवाद के लिए चार्जबैक शुल्क: 15 डॉलर से 100 डॉलर तक, जो अधिग्रहण करने वाले बैंक या भुगतान प्रोसेसर द्वारा लिया जाता है।

- उत्पाद हानि: चार्जबैक सफल होने पर भी पहले से भेजे गए सामान की वसूली बहुत कम होती है।

- श्रम लागत: विवाद की समीक्षा करना, साक्ष्य जुटाना और प्रतिवाद दाखिल करना कर्मचारियों के समय की खपत करता है।

- अवसर लागत: लंबित विवादों में फंसी पूंजी कार्यशील पूंजी नहीं होती है।

- सीमा जुर्माना: वीज़ा 0.9% चार्जबैक दर पर व्यापारियों की निगरानी करता है; मास्टरकार्ड 1.5% पर कार्रवाई करता है। इन सीमाओं को पार करने पर निगरानी कार्यक्रम शुरू हो जाते हैं, जिनमें 1,000 डॉलर से लेकर 10,000 डॉलर या उससे अधिक तक का जुर्माना लगाया जा सकता है।

- खाता समाप्ति: जो व्यापारी लंबे समय तक निगरानी कार्यक्रमों में बने रहते हैं, वे कार्ड से भुगतान स्वीकार करने की क्षमता खो देते हैं।

विवाद के बाद चार्जबैक को सफलतापूर्वक रद्द कराने की व्यापारी प्रतिनिधि की जीत दर मात्र 8.1% है। विवाद करना महंगा, धीमा और आमतौर पर असफल होता है। रोकथाम ही बेहतर निवेश है।

चार्जबैक धोखाधड़ी के सामान्य प्रकार

हर चार्जबैक एक जैसा नहीं दिखता, और उन्हें एक जैसा मानकर चलना ही व्यापारियों को गलत समस्या पर संसाधन बर्बाद करने की ओर ले जाता है।

धोखाधड़ी का असली मतलब वही है जो ज्यादातर लोगों के दिमाग में होता है: किसी ने क्रेडिट कार्ड चुराया, उसका इस्तेमाल किया और असली कार्डधारक ने भुगतान पर आपत्ति जताई। इस तरह के धोखाधड़ी वाले लेनदेन की पुष्टि होने पर बैंक उसे रद्द कर देता है। व्यापारी को उत्पाद और बिक्री दोनों का नुकसान होता है। 3D सिक्योर और CVV सत्यापन जैसी तकनीकें इस तरह की धोखाधड़ी को कुछ हद तक कम करती हैं, लेकिन इसे पूरी तरह खत्म नहीं करतीं।

अब दोस्ताना धोखाधड़ी एक बड़ी समस्या बन गई है। कार्डधारक अपने ही कार्ड से कुछ खरीदता है, उसे ऑर्डर की गई वस्तु मिल जाती है, फिर वह अपने बैंक से भुगतान पर विवाद करता है - यह दावा करते हुए कि यह अनधिकृत था या वस्तु कभी पहुंची ही नहीं। खरीद तो वास्तविक थी, लेकिन विवाद वास्तविक नहीं है।

- सभी चार्जबैक में से 50% दोस्ताना धोखाधड़ी के कारण होते हैं।

- आवेगपूर्ण खरीदारी के पछतावे से संबंधित 60% चार्जबैक जनरेशन Z द्वारा दर्ज किए जाते हैं।

- अनुमान है कि 2026 तक दोस्ताना धोखाधड़ी में 40% की वृद्धि होगी।

सामान्य धोखाधड़ी जांच प्रणाली इस प्रकार की धोखाधड़ी को पकड़ नहीं पाती क्योंकि लेन-देन में कुछ भी गलत नहीं दिखता। इस पर आपत्ति जताने के लिए व्यापारी द्वारा पहले दिन से ही बनाए गए दस्तावेजी साक्ष्यों की आवश्यकता होती है।

व्यापारी की गलती से होने वाला धोखाधड़ी अन्य प्रकार की धोखाधड़ी से अलग है क्योंकि यह स्वयं व्यापारी की गलती से होता है। एक ही शुल्क का दोहरा उपयोग, गलत राशि, बिल विवरण में दिखाई देने वाले ऐसे विवरण जिन्हें पहचाना नहीं जा सकता — इन सभी के कारण व्यापारी की गलती से ही शुल्क वापस लिया जाता है। इन्हें रोका जा सकता है और ऐसा होना ही नहीं चाहिए।

साफ़-सुथरा धोखाधड़ी सबसे परिष्कृत तरीका है। अपराधी चोरी किए गए क्रेडिट कार्ड के डेटा को एक विश्वसनीय लेनदेन प्रोफ़ाइल के साथ जोड़ते हैं: सही बिलिंग पता, परिचित डिवाइस, उचित खरीद राशि। धोखाधड़ी वाला लेनदेन वैध प्रतीत होने के कारण सफलतापूर्वक हो जाता है। असली कार्डधारक को तब तक इसका पता नहीं चलता जब तक वह अपना स्टेटमेंट नहीं देखता, और तब तक उसी कार्ड से दूसरा धोखाधड़ी वाला लेनदेन अक्सर हो चुका होता है।

उद्योग के अनुसार चार्जबैक दर के बेंचमार्क

कार्ड नेटवर्क सार्वभौमिक सीमाएँ निर्धारित करते हैं, लेकिन औसत चार्जबैक दरें उद्योग के अनुसार काफी भिन्न होती हैं। ये मानक व्यापारियों को तुलना करने के लिए एक आधार प्रदान करते हैं।

| उद्योग | सामान्य चार्जबैक दर | जोखिम स्तर |

|---|---|---|

| भौतिक खुदरा | 0.2–0.4% | कम |

| ई-कॉमर्स (कुल औसत) | 0.60% | मध्यम |

| सदस्यता व्यवसाय | 0.5–1.0% | मध्यम से उच्च |

| यात्रा और बुकिंग | ~1.0%+ | उच्च |

| डिजिटल उत्पाद और गेमिंग | 0.8–1.5% | उच्च |

| वयस्क सामग्री | 2.0%+ | बहुत ऊँचा |

सभी कार्ड नेटवर्कों में "स्वीकार्य" सीमा 1% से कम है। वीज़ा का अर्ली वार्निंग प्रोग्राम 0.65% से शुरू होता है; इसकी मानक निगरानी सीमा 0.9% है। मास्टरकार्ड का एक्सेसिव चार्जबैक प्रोग्राम 1.5% पर सक्रिय हो जाता है।

0.5% के करीब पहुंचने वाली चार्जबैक दर एक प्रारंभिक चेतावनी का संकेत है, न कि एक आरामदायक सुरक्षा कवच।

व्यापारी चार्जबैक को कैसे रोक सकते हैं

अधिकांश चार्जबैक रोके जा सकते हैं। जो रोके नहीं जा सकते, जैसे चोरी किए गए कार्ड पर किया गया वास्तविक धोखाधड़ी, उन्हें सही तरीकों से कम किया जा सकता है। अनजाने में की गई धोखाधड़ी से चार्जबैक रोकने के लिए, दस्तावेज़ीकरण और स्पष्ट संचार ही सबसे महत्वपूर्ण भूमिका निभाते हैं। हमारा लक्ष्य यह है कि ग्राहकों को चार्जबैक दर्ज करने का कोई कारण न मिले, जबकि त्वरित धनवापसी या सहायता प्रतिक्रिया से समस्या का समाधान हो सकता था।

- स्पष्ट बिलिंग विवरण का उपयोग करें। कार्डधारक के स्टेटमेंट पर दिखाई देने वाला नाम उस व्यवसाय से मेल खाना चाहिए जिसे वे पहचानते हैं। भ्रामक विवरण अनावश्यक विवादों के सबसे आम कारणों में से एक है।

- ऑर्डर की पुष्टि और शिपिंग ट्रैकिंग भेजें। ग्राहक द्वारा खरीदारी भूल जाने से पहले ही उस तक यह दस्तावेज़ पहुंच जाने से "सामान प्राप्त नहीं हुआ" जैसी शिकायतों में काफी कमी आती है।

- रिफंड और रिटर्न पॉलिसी को स्पष्ट और उपयोग में आसान बनाएं। जो ग्राहक आसानी से रिफंड प्राप्त कर सकता है, उसके बैंक से संपर्क करने की संभावना बहुत कम होती है।

- 3D सिक्योर और CVV सत्यापन का उपयोग करें। कार्ड मौजूद न होने पर किए जाने वाले लेन-देन के लिए, सही तरीके से लागू करने पर ये वास्तविक धोखाधड़ी के कारण होने वाले नुकसान को कम करते हैं और देनदारी जारीकर्ता बैंक पर डाल देते हैं।

- शिकायतों का समाधान उनके बढ़ने से पहले ही कर दें। जिस सहायता टिकट का जवाब उसी दिन दे दिया जाए, वह शायद ही कभी चार्जबैक में तब्दील होता है। लेकिन जिस पर ध्यान नहीं दिया जाता, वह अक्सर चार्जबैक में तब्दील हो जाता है।

- AVS, CVV और वेलोसिटी चेक का उपयोग करें। पता सत्यापन बिलिंग पते से मेल खाता है; वेलोसिटी चेक थोड़े समय में एक ही कार्ड से की गई कई खरीदारी को चिह्नित करता है।

- सदस्यता के लिए: नवीनीकरण अनुस्मारक भेजें और रद्द करना आसान बनाएं। बिलिंग से तीन दिन पहले एक नवीनीकरण ईमेल और एक क्लिक में रद्द करने का विकल्प सदस्यता शुल्क वापसी की अधिकांश समस्याओं को समाप्त कर देता है।

- सबूत संभाल कर रखें। ऑर्डर रिकॉर्ड, डिलीवरी की पुष्टि, ग्राहक संचार लॉग और आईपी डेटा विवाद होने की स्थिति में सफल प्रतिनिधित्व के लिए आवश्यक कच्चे माल हैं।

एक व्यापारी के रूप में चार्जबैक पर विवाद कैसे करें

व्यापारी प्रतिनिधित्व प्रक्रिया में सफलता की दर कुल मिलाकर केवल 8.1% है, लेकिन सही चार्जबैक विवाद के लिए ठोस सबूत जुटाना सार्थक है। विवाद कैसे करना है, यह जानने के साथ-साथ यह जानना भी उतना ही महत्वपूर्ण है कि कब विवाद नहीं करना चाहिए।

- चार्जबैक की सूचना प्राप्त करें। आपका अधिग्रहण बैंक विवादित राशि, कारण कोड और प्रतिक्रिया की समय सीमा के साथ एक औपचारिक सूचना भेजता है।

- कारण कोड की समीक्षा करें। प्रत्येक कार्ड नेटवर्क विवादों को वर्गीकृत करने के लिए मानकीकृत कोड का उपयोग करता है। यह कोड आपको बताता है कि किस प्रकार के साक्ष्य की आवश्यकता है और क्या विवाद को आगे बढ़ाना उचित है।

- विवाद करने के बारे में विचार करें। यदि विवादित राशि प्रतिवाद तैयार करने की लागत से कम है, तो नुकसान स्वीकार करना ही तर्कसंगत कदम है।

- सबूत इकट्ठा करें। कारण कोड के आधार पर: ऑर्डर की पुष्टि, डिलीवरी हस्ताक्षर के साथ शिपिंग का प्रमाण, ग्राहक संचार लॉग, आईपी पता और भौगोलिक स्थान डेटा, डिवाइस फिंगरप्रिंट, नियम और शर्तों की स्वीकृति के रिकॉर्ड।

- अपने अधिग्रहण बैंक के माध्यम से पुनः आवेदन जमा करें। अधिकांश नेटवर्क चार्जबैक अधिसूचना तिथि से 7 से 30 दिनों की समय सीमा देते हैं। समय सीमा चूकने पर स्वतः ही नुकसान हो जाता है।

- कार्ड नेटवर्क समीक्षा और नियमों का पालन करता है। दोनों पक्षों के साक्ष्य नेटवर्क की मध्यस्थता प्रक्रिया में प्रस्तुत किए जाते हैं। निर्णय अंतिम होता है।

जब लेनदेन का मूल्य इतना कम हो कि कर्मचारियों का समय देना उचित न हो, जब आपके पास डिलीवरी की पुष्टि या संचार का कोई रिकॉर्ड न हो, या जब यह स्पष्ट रूप से सौहार्दपूर्ण धोखाधड़ी हो और इसका कोई दस्तावेजी प्रमाण न हो, तो चार्जबैक विवाद को छोड़ दें।

क्रिप्टो भुगतान एक चार्जबैक-मुक्त विकल्प के रूप में

क्रेडिट कार्ड से किए गए भुगतान को रद्द करने की सुविधा इसलिए मौजूद है क्योंकि इसे इस तरह से डिज़ाइन किया गया है कि भुगतान वापस लिया जा सकता है। भुगतान पूरा होने के बाद जारीकर्ता बैंक उसे रद्द कर सकता है। यह संरचनात्मक विशेषता उपभोक्ता संरक्षण का एक तंत्र है, और बड़ी मात्रा में कार्ड से भुगतान करने वाले व्यापारियों के लिए एक स्थायी लागत का स्रोत है।

क्रिप्टोकरेंसी लेनदेन अलग तरह से काम करते हैं। जब ब्लॉकचेन पर क्रिप्टो भुगतान की पुष्टि हो जाती है, तो वह अंतिम हो जाता है। कोई भी बैंक इसे रद्द नहीं कर सकता। कार्डधारक विवाद प्रक्रिया लागू नहीं होती। भुगतान ग्राहक के वॉलेट से व्यापारी के वॉलेट में जाता है और वहीं रहता है।

व्यापारियों के लिए इसका मतलब यह है:

- किसी भी लेनदेन पर कोई चार्जबैक शुल्क नहीं लगेगा।

- चार्जबैक दर की निगरानी या प्रबंधन करने की कोई आवश्यकता नहीं है।

- कोई कार्ड नेटवर्क निगरानी कार्यक्रम या सीमा जुर्माना नहीं।

- कोई प्रतिनिधित्व प्रक्रिया नहीं, कोई साक्ष्य संग्रह नहीं, कोई 8.1% जीत दर का जुआ नहीं।

प्लिसियो व्यापारियों को एक ही एकीकरण के माध्यम से 20 से अधिक क्रिप्टोकरेंसी स्वीकार करने की सुविधा देता है, बिना किसी मासिक शुल्क और बिना किसी मध्यस्थ श्रृंखला के। उच्च शुल्क वापसी वाले उद्योगों, डिजिटल वस्तुओं, सदस्यता और यात्रा से जुड़े व्यवसायों के लिए, पारंपरिक भुगतान विधियों के साथ क्रिप्टोकरेंसी स्वीकार करना राजस्व हानि की एक पूरी श्रेणी को समाप्त कर देता है।