Các ứng dụng như Klarna: Các lựa chọn thay thế Klarna tốt nhất và Ứng dụng BNPL trong 2026

Mua ngay trả sau đã trở thành một trong những phân khúc phát triển nhanh nhất trong lĩnh vực tài chính kỹ thuật số. Khởi đầu chỉ là một tính năng thanh toán nhỏ, nay đã phát triển thành mô hình tài chính phổ biến được hàng triệu người mua sắm trên toàn thế giới sử dụng. Klarna là một trong những thương hiệu nổi tiếng nhất trong lĩnh vực này, nhưng nhiều người tiêu dùng hiện đang tìm kiếm các ứng dụng tương tự như Klarna và các lựa chọn thay thế Klarna đáng tin cậy hơn, phù hợp với mục tiêu tài chính của họ.

Năm 2026, các dịch vụ mua trước trả sau (BNPL) cạnh tranh hơn bao giờ hết. Người tiêu dùng có thể lựa chọn từ nhiều công ty trả sau khác nhau, cung cấp các tùy chọn thanh toán, kế hoạch trả góp linh hoạt và các phương án tài chính khác nhau. Hướng dẫn này sẽ khám phá các lựa chọn thay thế Klarna hàng đầu, so sánh các ứng dụng BNPL lớn và giải thích cách các dịch vụ này có thể ảnh hưởng đến điểm tín dụng và lịch sử tín dụng của bạn.

Tìm hiểu về hình thức Mua ngay trả sau (BNPL)

Mua ngay trả sau, thường được viết tắt là BNPL, cho phép người dùng mua hàng mà không cần thanh toán toàn bộ giá trị đơn hàng ngay lập tức. Thay vì chỉ dựa vào các phương thức thanh toán truyền thống như thẻ ghi nợ hoặc thẻ tín dụng , khách hàng có thể chia nhỏ khoản thanh toán thành các đợt trả góp bằng nhau theo thời gian.

Hầu hết các ứng dụng mua trước trả sau đều tuân theo quy trình thanh toán đơn giản:

- Khoản thanh toán đầu tiên đến hạn khi thanh toán được thực hiện ngay lập tức.

- Số dư còn lại được chia thành bốn đợt trả góp bằng nhau hoặc theo một kế hoạch thanh toán có cấu trúc khác.

- Thông thường, lịch thanh toán được sắp xếp hai tuần một lần hoặc hàng tháng, tùy thuộc vào nhà cung cấp.

Nhiều gói trả góp không tính lãi nếu thanh toán đúng hạn. Tuy nhiên, một số gói trả góp dài hạn có thể bao gồm phí lãi suất hàng năm (APR) và phí lãi. Trong một số trường hợp, cấu trúc lãi suất trả chậm có thể được áp dụng nếu số dư không được thanh toán trong thời hạn khuyến mãi.

Các tùy chọn BNPL (Mua ngay trả sau) đã trở nên phổ biến như một giải pháp mua ngay trả sau hàng đầu vì chúng giúp cải thiện dòng tiền ngắn hạn. Thay vì một khoản thanh toán lớn trả trước, người dùng có thể trả các khoản nhỏ hơn theo thời gian. Đối với nhiều người mua sắm, điều này tạo ra các thỏa thuận thanh toán linh hoạt và dễ quản lý hơn.

Cách thức hoạt động của Klarna

Klarna là một trong những dịch vụ mua trước trả sau lớn nhất toàn cầu, hoạt động tại hàng chục quốc gia và hợp tác với hàng nghìn nhà bán lẻ. Klarna và Afterpay thường được so sánh vì cả hai đều cung cấp hình thức trả góp 4 lần, chia khoản mua hàng thành bốn đợt trả góp bằng nhau.

Klarna thường cung cấp:

- Trả góp trong 4 đợt (trả góp không lãi suất, mỗi đợt cách nhau hai tuần)

- Trả trong 30 ngày (một lựa chọn trả sau ngắn hạn)

- Các lựa chọn tài chính dài hạn hơn với lịch thanh toán hàng tháng.

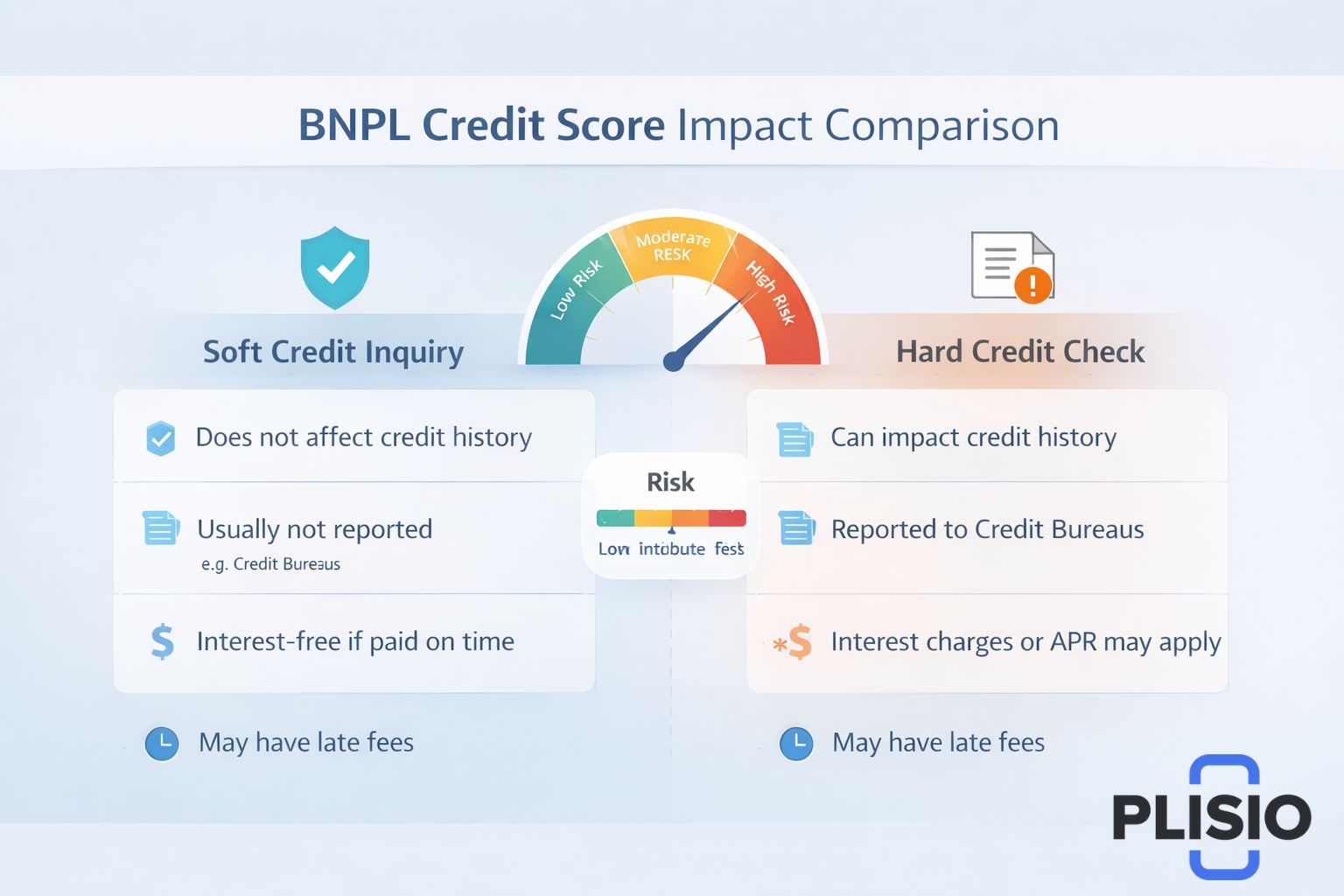

Một số gói trả góp yêu cầu kiểm tra tín dụng sơ bộ, trong khi các gói trả góp dài hạn hơn có thể yêu cầu kiểm tra tín dụng chi tiết. Kiểm tra tín dụng sơ bộ thường không ảnh hưởng đến điểm tín dụng của bạn, nhưng kiểm tra tín dụng chi tiết có thể ảnh hưởng đến điểm tín dụng của bạn tạm thời.

Klarna có thể báo cáo một số hành vi thanh toán nhất định cho các cơ quan tín dụng. Điều đó có nghĩa là các khoản thanh toán bị bỏ lỡ có thể xuất hiện trên báo cáo tín dụng của bạn và ảnh hưởng đến lịch sử tín dụng của bạn.

Mặc dù Klarna là một trong những nền tảng cung cấp dịch vụ trả sau phổ biến nhất, nhưng nó không phải là ứng dụng trả sau duy nhất có sẵn trên App Store.

Tại sao nên tìm kiếm các lựa chọn thay thế cho Klarna?

Người tiêu dùng tìm kiếm các lựa chọn thay thế cho Klarna vì nhiều lý do:

- Phê duyệt hạn mức tín dụng khác nhau

- Những lo ngại về chính sách phí phạt trả chậm

- Sự khác biệt về lãi suất hoặc APR

- Mong muốn có các tùy chọn thanh toán linh hoạt

- Sự chấp nhận rộng rãi hơn của các nhà bán lẻ

Một số người dùng cũng so sánh Klarna và Afterpay để xác định dịch vụ nào phù hợp hơn với thói quen chi tiêu của họ. Những người khác lại muốn các ứng dụng mua trước trả sau như Klarna có tính năng xây dựng tín dụng hoặc tích hợp mạnh mẽ hơn với các sản phẩm tín dụng hiện có như PayPal Credit.

Các lựa chọn thay thế Klarna hàng đầu trong 2026

Dưới đây là bảng so sánh nêu bật những lựa chọn thay thế tốt nhất cho Klarna và sự khác biệt về cấu trúc cũng như quy trình kiểm tra tín dụng của chúng.

Nhà cung cấp | Cấu trúc thanh toán | Kiểm tra tín dụng | Quan tâm | Ghi chú |

Klarna | Trả góp trong 4 kỳ, Trả góp trong 30 kỳ, Trả góp hàng tháng | Tín dụng ưu đãi hay tín dụng cứng? | Đôi khi lãi suất hàng năm (APR) | Công ty hàng đầu thế giới về dịch vụ BNPL |

Afterpay | Bốn đợt trả góp bằng nhau | Tín dụng ưu đãi | Thanh toán không lãi suất | Sự hiện diện mạnh mẽ trong lĩnh vực bán lẻ |

Khẳng định | Kế hoạch trả góp hàng tháng | Có thể yêu cầu tín dụng tốt. | Lãi suất hàng năm (APR) được áp dụng. | Thời hạn tài chính dài hơn |

Sezzle | Trả góp trong 4 tháng | Yêu cầu kiểm tra tín dụng sơ bộ. | Trả góp không lãi suất | Lựa chọn để xây dựng tín dụng |

Khóa kéo | Thanh toán trả góp 4 lần bằng thẻ ảo | Tín dụng ưu đãi | Không tính lãi | Tương thích với Apple Pay |

PayPal Pay Later | Trả góp trong 4 đợt hoặc trả hàng tháng | Kiểm tra tín dụng sơ bộ | Lãi suất hàng năm (APR) trong thời hạn dài hơn | Được hỗ trợ bởi PayPal |

Bây giờ chúng ta hãy cùng xem xét kỹ hơn các dịch vụ như Klarna.

Afterpay

Afterpay là một trong những lựa chọn thay thế cho hình thức mua trước trả sau (BNPL) được biết đến rộng rãi nhất. Nó cho phép khách hàng thanh toán trả góp theo thời gian thông qua bốn đợt bằng nhau, thường là hai tuần một lần. Khoản thanh toán đầu tiên đến hạn khi thanh toán ban đầu, tiếp theo là ba khoản khấu trừ tự động.

Afterpay thường không thực hiện kiểm tra tín dụng nghiêm ngặt đối với các gói trả góp ngắn hạn. Nền tảng này tập trung vào các khoản thanh toán ngắn hạn, không tính lãi, mặc dù phí phạt trả chậm có thể được áp dụng nếu người thanh toán trễ hạn.

Afterpay được chấp nhận rộng rãi tại các cửa hàng thời trang, làm đẹp và điện tử. Việc so sánh giữa Klarna và Afterpay vẫn là một trong những chủ đề thảo luận phổ biến nhất trong ngành BNPL (Mua trước trả sau).

Khẳng định

Affirm được thiết kế dành cho những người tiêu dùng muốn có kế hoạch trả góp dài hạn hơn. Không giống như nhiều dịch vụ trả sau khác, Affirm cung cấp lịch thanh toán hàng tháng có cấu trúc, có thể kéo dài từ ba đến mười hai tháng hoặc lâu hơn.

Affirm có thể thực hiện kiểm tra tín dụng nghiêm ngặt tùy thuộc vào số tiền vay. Lãi suất thay đổi và mức lãi suất hàng năm (APR) được công khai minh bạch trước khi thanh toán. Affirm thường được sử dụng cho các mặt hàng có giá trị mua cao, bao gồm đồ điện tử và du lịch.

Sezzle

Sezzle cung cấp các tùy chọn thanh toán trả sau tương tự như Klarna và Afterpay nhưng bao gồm các tính năng có thể giúp người dùng xây dựng lịch sử tín dụng. Sezzle có thể báo cáo hoạt động thanh toán cho các cơ quan tín dụng, điều này có thể ảnh hưởng tích cực hoặc tiêu cực đến điểm tín dụng của bạn tùy thuộc vào hành vi thanh toán.

Sezzle yêu cầu kiểm tra tín dụng sơ bộ trong quá trình phê duyệt. Các gói trả góp của Sezzle thường không tính lãi, được thanh toán hai tuần một lần.

Khóa kéo

Zip, trước đây là Quadpay, cung cấp một thẻ ảo có thể sử dụng ở hầu hết mọi nơi chấp nhận Visa. Người dùng có thể thêm Zip vào Apple Pay và hoàn tất giao dịch mua hàng tại cửa hàng với quy trình thanh toán liền mạch.

Zip chia số dư thành bốn đợt trả góp bằng nhau. Họ thường sử dụng phương pháp kiểm tra tín dụng nhẹ nhàng và tập trung vào các cấu trúc trả nợ ngắn hạn.

PayPal Pay Later

PayPal Pay Later tận dụng hệ sinh thái của PayPal. Nó bao gồm các tùy chọn trả góp 4 lần và trả góp hàng tháng dài hạn hơn. Vì PayPal đã hỗ trợ hàng triệu nhà bán lẻ, nên nó cung cấp một trong những mạng lưới nhà bán lẻ rộng nhất trên thị trường mua trước trả sau (BNPL).

PayPal có thể thực hiện kiểm tra tín dụng sơ bộ đối với các kỳ hạn ngắn hơn. Đối với các khoản vay dài hạn hơn, lãi suất hàng năm (APR) có thể được áp dụng. PayPal Credit là một sản phẩm tín dụng riêng biệt cung cấp hình thức vay xoay vòng thay vì các kế hoạch trả góp cố định.

So sánh các cấu trúc thanh toán

Bảng thứ hai bên dưới mô tả cách thức hoạt động của các phương thức thanh toán khác nhau như Klarna.

Tính năng | Trả góp trong 4 tháng | Trả lương hàng tháng | Trả trong 30 |

Số lần trả góp | Bốn đợt trả góp bằng nhau | 3–24 tháng | Thanh toán trả chậm một lần |

Khoản thanh toán đầu tiên | Thanh toán khi trả phòng | Thanh toán khi trả phòng | Hạn thanh toán trong vòng 30 ngày |

Quan tâm | Thường không tính lãi | Có thể bao gồm lãi suất hàng năm (APR). | Không tính lãi suất nếu thanh toán đúng hạn. |

Kiểm tra tín dụng | Thông thường tín dụng ưu đãi | Có thể yêu cầu tín dụng tốt. | Tín dụng ưu đãi |

Bảng phân tích này giúp minh họa sự khác biệt về các gói thanh toán linh hoạt giữa các ứng dụng mua trước trả sau.

Điểm tín dụng và kiểm tra tín dụng

Một mối quan ngại lớn đối với người dùng khi tìm hiểu các giải pháp thay thế cho vay mua trước trả sau là liệu các dịch vụ này có ảnh hưởng đến điểm tín dụng của họ hay không.

Các hình thức thanh toán trả sau ngắn hạn thường chỉ yêu cầu kiểm tra tín dụng sơ bộ hoặc truy vấn tín dụng nhẹ. Những thông tin này sẽ không xuất hiện dưới dạng truy vấn tín dụng chính thức trên báo cáo tín dụng đầy đủ của bạn. Tuy nhiên, các lựa chọn tài chính dài hạn hơn có thể yêu cầu kiểm tra tín dụng chính thức.

Việc chậm thanh toán có thể được báo cáo cho các cơ quan tín dụng, từ đó ảnh hưởng đến lịch sử tín dụng của bạn. Mặc dù mua trước trả sau (BNPL) có thể giúp quản lý dòng tiền, nhưng việc không thanh toán đúng hạn cũng có thể ảnh hưởng đến điểm tín dụng của bạn.

Người tiêu dùng nên xem xét kỹ các điều khoản thanh toán và xác nhận xem nhà cung cấp có báo cáo thông tin cho các cơ quan tín dụng hay không.

Ưu điểm của dịch vụ BNPL

Dịch vụ BNPL mang lại một số lợi ích:

- Trả góp không lãi suất nếu thanh toán đúng hạn.

- Các tùy chọn thanh toán linh hoạt cho các giao dịch mua hàng lớn

- Khả năng thực hiện mua hàng mà không cần thanh toán toàn bộ ngay lập tức.

- Lịch trả góp có cấu trúc giúp cải thiện việc lập ngân sách.

Đối với khách hàng mua sắm tại các nhà bán lẻ lớn như Best Buy, các lựa chọn mua trước trả sau (BNPL) cung cấp một giải pháp thay thế cho thẻ tín dụng truyền thống. Quy trình thanh toán liền mạch tại quầy thu ngân giúp việc áp dụng trở nên đơn giản.

Rủi ro và những điều cần cân nhắc

Mặc dù phổ biến, các ứng dụng mua trước trả sau vẫn tiềm ẩn nhiều rủi ro:

- Phí phạt trả chậm nếu thanh toán trễ hạn.

- Có thể phát sinh phí lãi suất đối với các gói cước dài hạn.

- Kiểm tra tín dụng nghiêm ngặt để cấp khoản vay kéo dài.

- Nguy cơ chi tiêu quá mức do thủ tục phê duyệt dễ dàng.

Các cấu trúc trả lãi chậm có thể dẫn đến tổng chi phí cao hơn nếu số dư không được thanh toán trong thời gian khuyến mãi. Người tiêu dùng cũng nên đánh giá lãi suất và tỷ lệ phần trăm hàng năm (APR) trước khi đồng ý với các phương án tài chính.

Lựa chọn các giải pháp thay thế tốt nhất cho Klarna

Khi lựa chọn giữa các giải pháp thay thế Klarna tốt nhất, hãy cân nhắc các yếu tố sau:

- Cần kiểm tra tín dụng (kiểm tra tín dụng mềm so với kiểm tra tín dụng cứng)

- Điều khoản thanh toán và thời hạn trả góp

- So sánh lãi suất 0% và lãi suất hàng năm (APR)

- Chấp nhận bởi các nhà bán lẻ và sự có sẵn của thẻ ảo

- Các quy trình báo cáo cho các cơ quan tín dụng

Các lựa chọn thay thế Klarna tốt nhất sẽ phụ thuộc vào thói quen tài chính của bạn. Một số người dùng thích thanh toán ngắn hạn không lãi suất hai tuần một lần. Những người khác cần sự linh hoạt trong việc thanh toán hàng tháng cho các khoản mua sắm lớn.

Lời kết về các ứng dụng tương tự như Klarna

Thị trường BNPL (Mua trước trả sau) tiếp tục phát triển. Klarna vẫn là một nhà cung cấp BNPL lớn, nhưng sự cạnh tranh mạnh mẽ từ Afterpay, Affirm, Sezzle, Zip và PayPal Pay Later mang đến cho người tiêu dùng nhiều lựa chọn hơn bao giờ hết.

Cho dù bạn đang so sánh các lựa chọn thay thế Klarna, nghiên cứu các ứng dụng mua trước trả sau tương tự như Klarna, hay lần đầu tiên khám phá các tùy chọn thanh toán linh hoạt, điều quan trọng là phải hiểu quy trình thanh toán và tác động lâu dài của nó đến báo cáo tín dụng của bạn.

Nếu sử dụng một cách có trách nhiệm, các dịch vụ mua ngay trả sau có thể hỗ trợ lập ngân sách và quản lý dòng tiền. Tuy nhiên, người tiêu dùng cần phải nhận thức rõ về các kế hoạch thanh toán như vậy, bao gồm cả khả năng bị tính phí trả chậm và ảnh hưởng của chúng đến điểm tín dụng.

Khi ngành công nghiệp này trưởng thành, các ứng dụng mua trước trả sau sẽ tiếp tục hoàn thiện các mô hình thanh toán linh hoạt, mở rộng các tùy chọn tài chính và tích hợp sâu hơn vào các hệ thống thanh toán kỹ thuật số trên toàn thế giới.