Aplikasi Seperti Klarna: Alternatif Klarna Terbaik dan Aplikasi BNPL di 2026

Beli Sekarang Bayar Nanti telah menjadi salah satu segmen dengan pertumbuhan tercepat dalam keuangan digital. Apa yang awalnya merupakan fitur pembayaran khusus telah berkembang menjadi model pembiayaan utama yang digunakan oleh jutaan pembeli di seluruh dunia. Klarna adalah salah satu merek yang paling dikenal di bidang ini, tetapi banyak konsumen sekarang mencari aplikasi seperti Klarna dan alternatif Klarna yang andal yang lebih sesuai dengan tujuan keuangan mereka.

Pada tahun 2026, layanan BNPL (Buy Now Pay Later) lebih kompetitif dari sebelumnya. Konsumen dapat memilih dari berbagai perusahaan bayar nanti yang menawarkan berbagai pilihan pembayaran, rencana pembayaran yang fleksibel, dan opsi pembiayaan. Panduan ini membahas alternatif Klarna terbaik, membandingkan aplikasi BNPL utama, dan menjelaskan bagaimana layanan ini dapat memengaruhi skor kredit dan riwayat kredit Anda.

Memahami Beli Sekarang Bayar Nanti (BNPL)

Beli sekarang bayar nanti, yang sering disingkat BNPL, memungkinkan pengguna untuk melakukan pembelian tanpa membayar harga pembelian penuh di muka. Alih-alih hanya mengandalkan metode pembayaran tradisional seperti kartu debit atau kartu kredit , pelanggan dapat membagi pembayaran menjadi cicilan yang sama dari waktu ke waktu.

Sebagian besar aplikasi BNPL mengikuti proses pembayaran yang sederhana:

- Pembayaran pertama yang jatuh tempo saat checkout dilakukan segera.

- Sisa saldo dibagi menjadi empat angsuran yang sama atau rencana pembayaran terstruktur lainnya.

- Pembayaran biasanya dijadwalkan setiap dua minggu atau bulanan, tergantung pada penyedia layanan.

Banyak program cicilan bebas bunga jika dibayar tepat waktu. Namun, beberapa program cicilan jangka panjang mungkin menyertakan APR (Tingkat Bunga Tahunan) dan biaya bunga. Dalam kasus tertentu, struktur bunga yang ditangguhkan dapat berlaku jika saldo tidak dibayar dalam jangka waktu promosi.

Opsi BNPL (Buy Now Pay Later) semakin populer sebagai solusi beli sekarang bayar nanti terkemuka karena membantu meningkatkan arus kas jangka pendek. Alih-alih pembayaran besar di muka, pengguna membayar jumlah yang lebih kecil secara berkala. Bagi banyak pembeli, ini menciptakan pengaturan pembayaran yang fleksibel dan terasa lebih mudah dikelola.

Cara Kerja Klarna

Klarna adalah salah satu layanan BNPL global terbesar, beroperasi di puluhan negara dan bermitra dengan ribuan pengecer. Klarna dan Afterpay sering dibandingkan karena keduanya menawarkan struktur pembayaran 4 kali yang membagi pembelian menjadi empat angsuran yang sama.

Klarna biasanya menawarkan:

- Bayar dalam 4 kali (cicilan tanpa bunga dibayar setiap dua minggu)

- Bayar dalam 30 hari (opsi pembayaran jangka pendek yang dapat dicicil)

- Opsi pembiayaan jangka panjang dengan jadwal pembayaran bulanan.

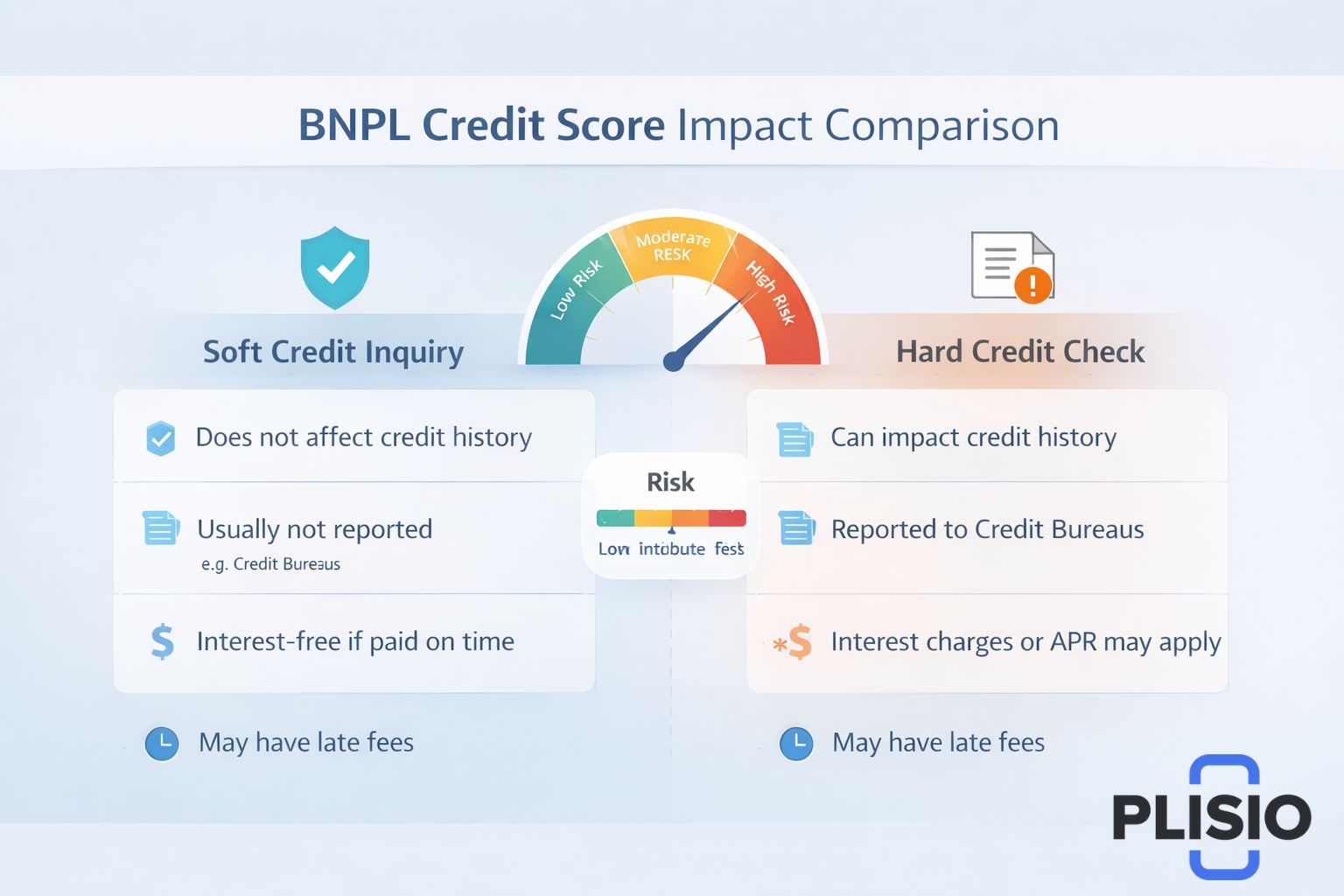

Beberapa program pembiayaan memerlukan pengecekan kredit ringan (soft credit check), sementara program pembiayaan jangka panjang mungkin memerlukan pengecekan kredit ketat (hard credit check). Pengecekan kredit ringan biasanya tidak memengaruhi skor kredit Anda, tetapi pengecekan kredit ketat dapat memengaruhi skor kredit Anda untuk sementara waktu.

Klarna dapat melaporkan perilaku pembayaran tertentu ke biro kredit. Itu berarti pembayaran yang terlewat dapat muncul di laporan kredit Anda dan memengaruhi riwayat kredit Anda.

Meskipun Klarna adalah salah satu platform penyedia BNPL (bayar nanti) yang paling populer, Klarna bukanlah satu-satunya aplikasi bayar nanti yang tersedia di app store.

Mengapa Mencari Alternatif Klarna?

Konsumen mencari alternatif selain Klarna karena beberapa alasan:

- Persetujuan batas kredit yang berbeda

- Kekhawatiran tentang kebijakan biaya keterlambatan

- Perbedaan suku bunga atau APR

- Keinginan akan opsi pembayaran yang fleksibel

- Penerimaan pengecer yang lebih luas

Beberapa pengguna juga membandingkan Klarna dan Afterpay untuk menentukan layanan mana yang lebih sesuai dengan kebiasaan pengeluaran mereka. Yang lain menginginkan aplikasi BNPL seperti Klarna yang menawarkan fitur membangun kredit atau integrasi yang lebih kuat dengan produk kredit yang sudah ada seperti PayPal Credit.

Alternatif Klarna Teratas di 2026

Berikut adalah tabel perbandingan yang menyoroti alternatif Klarna terbaik dan bagaimana perbedaan struktur serta pengecekan kreditnya.

Penyedia | Struktur Pembayaran | Pemeriksaan Kredit | Minat | Catatan |

Klarna | Bayar cicilan 4 bulan, Bayar cicilan 30 bulan, Bayar bulanan | Kredit lunak atau kredit keras | Terkadang APR | Pemimpin global dalam layanan BNPL. |

Afterpay | Empat angsuran yang sama | Kredit lunak | Pembayaran tanpa bunga | Kehadiran ritel yang kuat |

Menegaskan | Rencana pembayaran cicilan bulanan | Mungkin memerlukan riwayat kredit yang kuat. | APR berlaku | Jangka waktu pembiayaan yang lebih panjang |

Sezzle | Bayar dalam 4 kali angsuran | Membutuhkan pengecekan kredit ringan. | Cicilan tanpa bunga | Opsi untuk membangun kredit |

Ritsleting | Bayar dalam 4 kali angsuran menggunakan kartu virtual | Kredit lunak | Bebas bunga | Kompatibel dengan Apple Pay |

PayPal Bayar Nanti | Bayar angsuran 4 kali atau bayar bulanan | Pengecekan kredit ringan | APR untuk jangka waktu lebih panjang | Didukung oleh PayPal |

Sekarang mari kita periksa layanan-layanan seperti Klarna ini secara lebih detail.

Afterpay

Afterpay adalah salah satu alternatif BNPL yang paling dikenal. Layanan ini memungkinkan pelanggan untuk membayar secara bertahap melalui empat angsuran yang sama, biasanya setiap dua minggu. Pembayaran pertama jatuh tempo saat checkout, diikuti oleh tiga potongan otomatis.

Afterpay biasanya tidak melakukan pengecekan kredit yang ketat untuk paket jangka pendeknya. Mereka fokus pada pembayaran singkat tanpa bunga, meskipun biaya keterlambatan mungkin berlaku jika pembayaran terlewat.

Afterpay diterima secara luas di kalangan pengecer fesyen, kecantikan, dan elektronik. Perbandingan antara Klarna dan Afterpay tetap menjadi salah satu diskusi paling umum di industri BNPL (Buy Now Pay Later).

Menegaskan

Affirm dirancang untuk konsumen yang menginginkan rencana pembayaran cicilan yang lebih panjang. Tidak seperti banyak layanan bayar nanti, Affirm menyediakan jadwal pembayaran bulanan terstruktur yang dapat diperpanjang dari tiga hingga dua belas bulan atau lebih.

Affirm dapat melakukan pengecekan kredit yang ketat tergantung pada jumlah pembiayaan. Suku bunga bervariasi, dan pengungkapan APR (Annual Percentage Rate) transparan sebelum proses pembayaran. Affirm sering digunakan untuk barang-barang dengan harga pembelian yang lebih tinggi, termasuk elektronik dan perjalanan.

Sezzle

Sezzle menawarkan opsi bayar nanti yang mirip dengan Klarna dan Afterpay, tetapi menyertakan fitur yang dapat membantu pengguna membangun riwayat kredit. Sezzle dapat melaporkan aktivitas pembayaran ke biro kredit, yang dapat memengaruhi skor kredit Anda secara positif atau negatif tergantung pada perilaku pembayaran.

Sezzle memerlukan pengecekan kredit ringan saat persetujuan. Paketnya biasanya berupa cicilan tanpa bunga yang dibayarkan setiap dua minggu.

Ritsleting

Zip, yang sebelumnya bernama Quadpay, menyediakan kartu virtual yang dapat digunakan hampir di mana saja Visa diterima. Pengguna dapat menambahkan Zip ke Apple Pay dan menyelesaikan pembelian di toko dengan proses pembayaran yang lancar.

Zip membagi saldo menjadi empat angsuran yang sama. Umumnya, mereka menggunakan pengecekan kredit ringan dan berfokus pada struktur pembayaran jangka pendek.

PayPal Bayar Nanti

PayPal Pay Later memanfaatkan ekosistem PayPal. Layanan ini mencakup opsi pembayaran dalam 4 kali angsuran dan opsi pembayaran bulanan yang lebih panjang. Karena PayPal telah mendukung jutaan pedagang, layanan ini menawarkan salah satu jaringan pengecer terluas di pasar BNPL (Buy Now Pay Later).

PayPal mungkin melakukan pengecekan kredit ringan untuk jangka waktu yang lebih pendek. Untuk pembiayaan jangka panjang, APR (Tingkat Bunga Tahunan) mungkin berlaku. PayPal Credit adalah produk kredit terpisah yang menawarkan pembiayaan berputar, bukan rencana cicilan tetap.

Perbandingan Struktur Pembayaran

Tabel kedua di bawah ini menguraikan cara kerja berbagai rencana pembayaran seperti Klarna.

Fitur | Bayar dalam 4 kali angsuran | Bayar Bulanan | Bayar dalam 30 |

Jumlah Angsuran | Empat angsuran yang sama | 3–24 bulan | Pembayaran tertunda tunggal |

Pembayaran Pertama | Dibayar saat pembayaran | Dibayar saat pembayaran | Jatuh tempo dalam 30 hari |

Minat | Seringkali tanpa bunga | Mungkin termasuk APR | Bebas bunga jika dibayar tepat waktu |

Pemeriksaan Kredit | Biasanya kredit lunak | Mungkin memerlukan riwayat kredit yang kuat. | Kredit lunak |

Rincian ini membantu menggambarkan bagaimana rencana pembayaran fleksibel bervariasi di berbagai aplikasi BNPL.

Skor Kredit dan Pemeriksaan Kredit

Salah satu kekhawatiran utama bagi pengguna yang mencari alternatif BNPL adalah apakah layanan-layanan ini memengaruhi skor kredit mereka.

Struktur pembayaran jangka pendek (bayar nanti) seringkali hanya memerlukan pengecekan kredit ringan atau permintaan informasi kredit ringan. Ini tidak akan muncul sebagai permintaan informasi kredit berat pada laporan kredit lengkap Anda. Namun, opsi pembiayaan jangka panjang mungkin memerlukan pengecekan kredit berat.

Keterlambatan pembayaran dapat dilaporkan ke biro kredit, yang berpotensi memengaruhi riwayat kredit Anda. Meskipun BNPL (Buy Now Pay Later) dapat membantu mengelola arus kas, hal ini juga dapat memengaruhi skor kredit Anda jika pembayaran tidak dilakukan tepat waktu.

Konsumen harus meninjau ketentuan pembayaran dengan cermat dan memastikan apakah penyedia tersebut melaporkan ke biro kredit.

Keunggulan Layanan BNPL

Layanan BNPL menawarkan beberapa manfaat:

- Cicilan tanpa bunga jika dibayar tepat waktu

- Opsi pembayaran fleksibel untuk pembelian dalam jumlah besar.

- Kemampuan untuk melakukan pembelian tanpa pembayaran penuh secara langsung.

- Jadwal pembayaran bertahap yang terstruktur untuk meningkatkan pengelolaan anggaran.

Bagi para pembeli di peritel besar seperti Best Buy, opsi BNPL (Buy Now Pay Later) memberikan alternatif selain kartu kredit tradisional. Proses pembayaran yang lancar saat checkout membuat penerapannya menjadi mudah.

Risiko dan Pertimbangan

Terlepas dari popularitasnya, aplikasi BNPL (Buy Now Pay Later) membawa risiko:

- Biaya keterlambatan akan dikenakan jika pembayaran terlewatkan.

- Potensi biaya bunga pada paket berlangganan jangka panjang

- Pemeriksaan kredit ketat untuk pembiayaan jangka panjang.

- Risiko pengeluaran berlebihan karena persetujuan yang mudah

Struktur bunga tunda dapat mengakibatkan total biaya yang lebih tinggi jika saldo tidak dilunasi dalam jangka waktu promosi. Konsumen juga harus mengevaluasi suku bunga dan pengungkapan APR sebelum menyetujui opsi pembiayaan.

Memilih Alternatif Klarna Terbaik

Saat memilih di antara alternatif Klarna terbaik, pertimbangkan faktor-faktor berikut:

- Pemeriksaan kredit diperlukan (kredit lunak vs kredit keras)

- Ketentuan pembayaran dan jangka waktu cicilan

- Pembiayaan tanpa bunga versus pembiayaan berbasis APR.

- Penerimaan oleh pengecer dan ketersediaan kartu virtual

- Praktik pelaporan ke biro kredit

Alternatif Klarna terbaik akan bergantung pada kebiasaan keuangan Anda. Beberapa pengguna lebih menyukai pembayaran jangka pendek tanpa bunga setiap dua minggu. Yang lain membutuhkan fleksibilitas pembayaran bulanan untuk pembelian yang lebih besar.

Kesimpulan tentang Aplikasi Mirip Klarna

Pasar BNPL terus berkembang. Klarna tetap menjadi penyedia BNPL utama, tetapi persaingan ketat dari Afterpay, Affirm, Sezzle, Zip, dan PayPal Pay Later memberi konsumen lebih banyak pilihan daripada sebelumnya.

Baik Anda membandingkan alternatif Klarna, meneliti aplikasi BNPL seperti Klarna, atau menjelajahi opsi pembayaran fleksibel untuk pertama kalinya, kuncinya adalah memahami proses pembayaran dan dampak jangka panjangnya pada laporan kredit Anda.

Jika digunakan secara bertanggung jawab, layanan beli sekarang bayar nanti dapat membantu dalam penganggaran dan pengelolaan arus kas. Namun, konsumen harus tetap waspada terhadap rencana pembayaran seperti ini, termasuk potensi biaya keterlambatan dan bagaimana hal itu dapat memengaruhi skor kredit Anda.

Seiring perkembangan industri, aplikasi BNPL akan terus menyempurnakan model pembayaran yang fleksibel, memperluas opsi pembiayaan, dan berintegrasi lebih dalam ke dalam sistem pembayaran digital di seluruh dunia.