Aplicativos como Klarna: melhores alternativas de Klarna e aplicativos BNPL em 2026

O modelo "Compre agora, pague depois" tornou-se um dos segmentos de crescimento mais rápido nas finanças digitais. O que começou como um recurso de nicho no momento da compra evoluiu para um modelo de financiamento convencional usado por milhões de consumidores em todo o mundo. A Klarna é uma das marcas mais reconhecidas nesse setor, mas muitos consumidores agora buscam aplicativos como a Klarna e alternativas confiáveis que se adequem melhor aos seus objetivos financeiros.

Em 2026, os serviços de BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) estão mais competitivos do que nunca. Os consumidores podem escolher entre diversas empresas que oferecem diferentes opções de pagamento, planos flexíveis e financiamento. Este guia explora as principais alternativas ao Klarna, compara os principais aplicativos de BNPL e explica como esses serviços podem impactar sua pontuação e histórico de crédito.

Entendendo o Compre Agora e Pague Depois (BNPL)

Compre agora e pague depois, frequentemente abreviado como BNPL, permite que os usuários façam compras sem pagar o valor total antecipadamente. Em vez de depender exclusivamente de métodos de pagamento tradicionais, como cartões de débito ou crédito , os clientes podem dividir o pagamento em parcelas iguais ao longo do tempo.

A maioria dos aplicativos BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) segue um processo de pagamento simples:

- O primeiro pagamento, devido no momento da finalização da compra, é efetuado imediatamente.

- O saldo restante será dividido em quatro parcelas iguais ou em outro plano de pagamento estruturado.

- Os pagamentos são normalmente agendados a cada duas semanas ou mensalmente, dependendo do fornecedor.

Muitos planos são isentos de juros se pagos em dia. No entanto, alguns planos de parcelamento de longo prazo podem incluir juros e taxas de juros anuais. Em certos casos, podem ser aplicadas estruturas de juros diferidos se o saldo não for pago dentro dos termos promocionais.

As opções de "compre agora, pague depois" (BNPL, na sigla em inglês) ganharam popularidade como uma das principais soluções de "compre agora, pague depois" porque ajudam a melhorar o fluxo de caixa a curto prazo. Em vez de um grande pagamento inicial, os usuários pagam quantias menores ao longo do tempo. Para muitos compradores, isso cria planos de pagamento flexíveis que parecem mais fáceis de gerenciar.

Como funciona o Klarna

A Klarna é um dos maiores serviços globais de BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois), operando em dezenas de países e com parcerias com milhares de varejistas. A Klarna e a Afterpay são frequentemente comparadas porque ambas oferecem a opção de pagamento em 4 parcelas iguais.

A Klarna normalmente oferece:

- Pague em 4 parcelas (sem juros, pagas a cada duas semanas)

- Pague em 30 dias (uma opção de pagamento posterior a curto prazo)

- Opções de financiamento a longo prazo com planos de pagamento mensais.

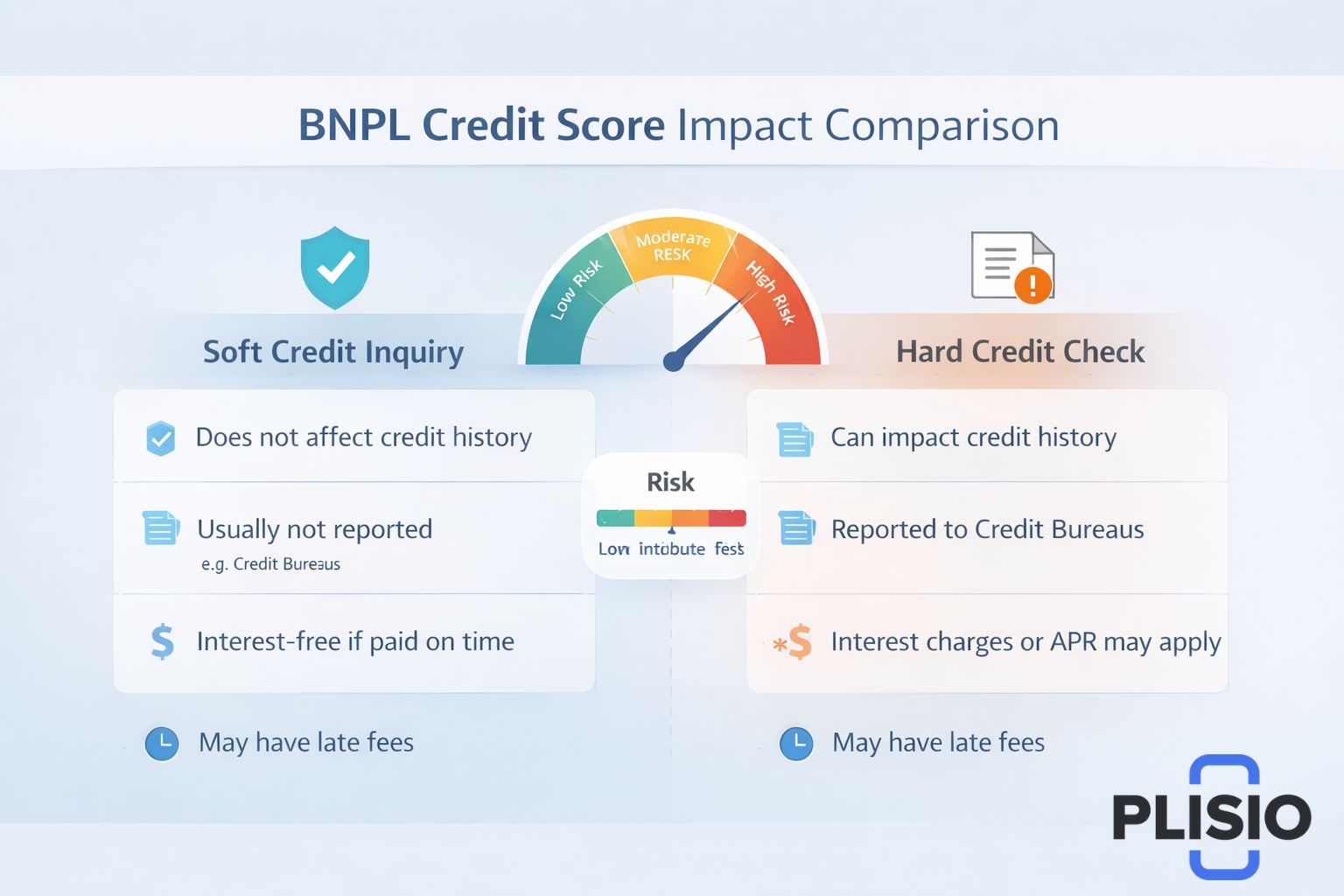

Alguns planos exigem uma consulta de crédito simplificada, enquanto planos de financiamento de longo prazo podem exigir uma consulta de crédito completa. Uma consulta de crédito simplificada geralmente não afeta sua pontuação de crédito, mas uma consulta de crédito completa pode afetá-la temporariamente.

A Klarna pode reportar certos comportamentos de pagamento às agências de crédito. Isso significa que pagamentos em atraso podem aparecer no seu relatório de crédito e afetar seu histórico de crédito.

Embora a Klarna seja uma das plataformas de BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) mais populares, ela não é o único aplicativo de pagamento posterior disponível na loja de aplicativos.

Por que procurar alternativas ao Klarna?

Os consumidores procuram alternativas ao Klarna por diversos motivos:

- Diferentes aprovações de limite de crédito

- Preocupações com as políticas de cobrança de multas por atraso

- Diferenças entre taxas de juros ou TAEG

- Desejo por opções de pagamento flexíveis

- Maior aceitação por parte dos varejistas

Alguns usuários também comparam Klarna e Afterpay para determinar qual serviço se adapta melhor aos seus hábitos de consumo. Outros preferem aplicativos de financiamento coletivo como o Klarna, que oferecem recursos para construir histórico de crédito ou uma integração mais robusta com produtos de crédito já existentes, como o PayPal Credit.

Principais alternativas de Klarna em 2026

Abaixo, você encontrará uma tabela comparativa destacando as melhores alternativas ao Klarna e como elas diferem em estrutura e análise de crédito.

Fornecedor | Estrutura de Pagamento | Verificações de crédito | Interesse | Notas |

Klarna | Pague em 4, pague em 30, pague mensalmente | Crédito fácil ou crédito difícil | Às vezes, abril | Líder global em serviços BNPL |

Afterpay | Quatro parcelas iguais | Crédito facilitado | Pagamentos sem juros | Forte presença no varejo |

Afirmar | Planos de parcelamento mensal | Pode exigir crédito garantido. | Aplica-se a TAEG (Taxa Anual Efetiva Global). | Condições de financiamento mais longas |

Sezzle | Pagar em 4 | Requer uma consulta de crédito simplificada. | Parcelamento sem juros | Opção para construir crédito |

Zip | Pague em 4 vezes usando cartão virtual | Crédito facilitado | Sem juros | Compatível com Apple Pay |

PayPal Pague depois | Pague em 4 vezes ou pague mensalmente. | Consulta de crédito simplificada | TAEG em prazos mais longos | Com o respaldo do PayPal |

Vamos agora examinar esses serviços, como o Klarna, com mais detalhes.

Afterpay

O Afterpay é uma das alternativas ao BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) mais reconhecidas. Ele permite que os clientes paguem ao longo do tempo em quatro parcelas iguais, geralmente a cada duas semanas. O primeiro pagamento é devido no momento da finalização da compra, seguido por três deduções automáticas.

A Afterpay geralmente não realiza uma análise de crédito rigorosa para seus planos de curto prazo. Ela se concentra em pagamentos curtos e sem juros, embora uma taxa por atraso possa ser aplicada caso os pagamentos não sejam efetuados.

O Afterpay é amplamente aceito em lojas de moda, beleza e eletrônicos. A comparação entre Klarna e Afterpay continua sendo um dos temas mais discutidos no setor de BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois).

Afirmar

A Affirm foi criada para consumidores que desejam planos de parcelamento mais longos. Ao contrário de muitos serviços de pagamento posterior, a Affirm oferece planos de pagamento mensais estruturados que podem se estender de três a doze meses ou mais.

A Affirm pode realizar uma consulta de crédito rigorosa, dependendo do valor do financiamento. As taxas de juros variam e as taxas de juros anuais (APR) são divulgadas de forma transparente antes da finalização da compra. A Affirm é frequentemente usada para compras de itens de maior valor, incluindo eletrônicos e viagens.

Sezzle

A Sezzle oferece opções de pagamento posterior semelhantes às da Klarna e da Afterpay, mas inclui recursos que podem ajudar os usuários a construir um histórico de crédito. A Sezzle pode reportar a atividade de pagamento às agências de crédito, o que pode impactar sua pontuação de crédito positiva ou negativamente, dependendo do seu comportamento de pagamento.

A Sezzle exige uma consulta de crédito simplificada durante a aprovação. Seus planos geralmente consistem em parcelas sem juros pagas a cada duas semanas.

Zip

A Zip, anteriormente conhecida como Quadpay, oferece um cartão virtual que pode ser usado em praticamente qualquer lugar onde a Visa seja aceita. Os usuários podem adicionar o Zip ao Apple Pay e concluir compras em lojas com um processo de pagamento simplificado.

A Zip divide o saldo em quatro parcelas iguais. Geralmente, utiliza uma consulta de crédito simplificada e prioriza planos de pagamento de curto prazo.

PayPal Pague depois

O PayPal Pay Later aproveita o ecossistema do PayPal. Ele inclui opções de financiamento como o pagamento em 4 vezes e parcelamento mensal. Como o PayPal já oferece suporte a milhões de comerciantes, ele proporciona uma das maiores redes de varejistas no mercado de BNPL (Buy Now, Pay Later).

Para financiamentos de curto prazo, o PayPal pode realizar uma consulta de crédito simplificada. Para financiamentos de longo prazo, pode ser aplicada uma taxa de juros anual (APR). O PayPal Credit é uma linha de crédito separada que oferece financiamento rotativo em vez de planos de parcelamento fixo.

Comparação das estruturas de pagamento

A segunda tabela abaixo descreve como funcionam diferentes planos de pagamento, como o Klarna.

Recurso | Pagar em 4 | Pagamento mensal | Pagar em 30 dias |

Contagem de parcelas | Quatro parcelas iguais | 3 a 24 meses | Pagamento único diferido |

Primeiro pagamento | Pagamento no momento do pagamento. | Pagamento no momento do pagamento. | Com vencimento em 30 dias. |

Interesse | Geralmente sem juros | Pode incluir TAEG (Taxa Anual Efetiva Global). | Sem juros se pago em dia. |

Análise de crédito | Geralmente crédito fácil | Pode exigir crédito garantido. | Crédito facilitado |

Essa análise ajuda a ilustrar como os planos de pagamento flexíveis variam entre os aplicativos BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois).

Pontuação de crédito e consultas de crédito

Uma das principais preocupações dos usuários que exploram alternativas ao BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) é se esses serviços afetam sua pontuação de crédito .

Planos de pagamento parcelado de curto prazo geralmente exigem apenas uma consulta de crédito simplificada. Essas consultas não aparecem como informações formais no seu relatório de crédito completo. No entanto, opções de financiamento de longo prazo podem exigir uma consulta de crédito formal.

Pagamentos em atraso podem ser reportados a agências de crédito, afetando potencialmente seu histórico de crédito. Embora o BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) possa ajudar a gerenciar o fluxo de caixa, ele também pode impactar sua pontuação de crédito se os pagamentos não forem feitos em dia.

Os consumidores devem analisar cuidadosamente as condições de pagamento e confirmar se o fornecedor reporta aos órgãos de proteção ao crédito.

Vantagens dos serviços BNPL

Os serviços BNPL oferecem diversas vantagens:

- Parcelamento sem juros para pagamentos feitos em dia.

- Opções de pagamento flexíveis para compras de grande valor.

- Possibilidade de efetuar compras sem pagamento integral imediato.

- Planos de parcelamento estruturados que melhoram o orçamento.

Para os clientes de grandes varejistas como a Best Buy, as opções de "Compre agora, pague depois" (BNPL, na sigla em inglês) oferecem uma alternativa aos cartões de crédito tradicionais. O processo de pagamento simplificado no caixa facilita a adoção.

Riscos e Considerações

Apesar de sua popularidade, os aplicativos BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) apresentam riscos:

- Cobrança de juros por atraso no pagamento.

- Possíveis encargos de juros em planos de longo prazo

- Consultas de crédito rigorosas para financiamento prolongado

- Risco de gastos excessivos devido à facilidade de aprovação.

Estruturas de juros diferidos podem resultar em custos totais mais altos se os saldos não forem pagos dentro dos prazos promocionais. Os consumidores também devem avaliar as taxas de juros e as divulgações da TAEG (Taxa Anual Efetiva Global) antes de concordar com as opções de financiamento.

Escolhendo as melhores alternativas de Klarna

Ao escolher entre as melhores alternativas ao Klarna, considere os seguintes fatores:

- É necessário realizar uma análise de crédito (crédito flexível vs. crédito formal).

- Condições de pagamento e prazo de parcelamento

- Financiamento sem juros versus financiamento baseado na TAEG (Taxa Anual Efetiva Global)

- Aceitação por parte dos comerciantes e disponibilidade de cartões virtuais

- Práticas de comunicação às agências de crédito

As melhores alternativas ao Klarna dependerão dos seus hábitos financeiros. Alguns usuários preferem pagamentos sem juros a cada duas semanas, enquanto outros precisam da flexibilidade de pagar mensalmente para compras maiores.

Considerações finais sobre aplicativos como o Klarna

O mercado de BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) continua a evoluir. A Klarna permanece uma das principais fornecedoras de BNPL, mas a forte concorrência de empresas como Afterpay, Affirm, Sezzle, Zip e PayPal Pay Later oferece aos consumidores mais opções do que nunca.

Seja você esteja comparando alternativas ao Klarna, pesquisando aplicativos de financiamento próprio como o Klarna ou explorando opções de pagamento flexíveis pela primeira vez, o essencial é entender o processo de pagamento e o impacto a longo prazo no seu histórico de crédito.

Usados de forma responsável, os serviços de "compre agora, pague depois" podem auxiliar no planejamento financeiro e na gestão do fluxo de caixa. No entanto, os consumidores devem estar atentos a esses planos de pagamento, incluindo a possibilidade de cobrança de multas por atraso e como elas podem afetar sua pontuação de crédito.

À medida que o setor amadurece, os aplicativos BNPL (Buy Now, Pay Later - Compre Agora, Pague Depois) continuarão a aprimorar modelos de pagamento flexíveis, expandir opções de financiamento e se integrar mais profundamente aos sistemas de checkout digital em todo o mundo.