برنامههایی مانند Klarna: بهترین جایگزینهای Klarna و برنامههای BNPL در 2026

خرید کن، پرداخت کن بعداً به یکی از سریعترین بخشهای در حال رشد در امور مالی دیجیتال تبدیل شده است. چیزی که به عنوان یک ویژگی پرداخت ویژه آغاز شد، به یک مدل تأمین مالی اصلی تبدیل شده است که توسط میلیونها خریدار در سراسر جهان استفاده میشود. کلارنا یکی از شناختهشدهترین برندها در این حوزه است، اما بسیاری از مصرفکنندگان اکنون به دنبال برنامههایی مانند کلارنا و جایگزینهای قابل اعتماد کلارنا هستند که با اهداف مالی آنها مطابقت بیشتری داشته باشد.

در سال ۲۰۲۶، خدمات BNPL رقابتیتر از همیشه هستند. مصرفکنندگان میتوانند از بین چندین شرکت Pay Later که گزینههای پرداخت مختلف، برنامههای پرداخت انعطافپذیر و گزینههای تأمین مالی ارائه میدهند، انتخاب کنند. این راهنما به بررسی بهترین جایگزینهای Klarna، مقایسه برنامههای اصلی BNPL و توضیح چگونگی تأثیر این خدمات بر امتیاز اعتباری و سابقه اعتباری شما میپردازد.

آشنایی با خرید فوری، پرداخت بعداً (BNPL)

«الان بخر، بعداً پرداخت کن» که اغلب به اختصار BNPL نامیده میشود، به کاربران این امکان را میدهد که بدون پرداخت کامل قیمت خرید از قبل، خرید کنند. به جای تکیه صرف بر روشهای پرداخت سنتی مانند کارتهای نقدی یا اعتباری ، مشتریان میتوانند پرداختها را به اقساط مساوی در طول زمان تقسیم کنند.

اکثر برنامههای BNPL از یک فرآیند پرداخت ساده پیروی میکنند:

- اولین پرداختی که باید در هنگام پرداخت انجام شود، بلافاصله انجام میشود.

- مانده حساب به چهار قسط مساوی یا یک برنامه پرداخت ساختار یافته دیگر تقسیم میشود.

- پرداختها معمولاً هر دو هفته یا ماهانه، بسته به ارائه دهنده، برنامهریزی میشوند.

بسیاری از طرحها در صورت پرداخت به موقع بدون بهره هستند. با این حال، برخی از طرحهای اقساطی بلندمدت ممکن است شامل نرخ بهره سالانه (APR) و هزینههای بهره باشند. در موارد خاص، اگر مانده بدهی در مدت زمان مشخص شده پرداخت نشود، ممکن است ساختارهای بهره معوق اعمال شود.

گزینههای BNPL به عنوان یک راهحل پیشرو در خرید فوری و پرداخت بعدی محبوبیت پیدا کردهاند، زیرا به بهبود جریان نقدی کوتاهمدت کمک میکنند. به جای یک پرداخت اولیه بزرگ، کاربران میتوانند مبالغ کمتری را در طول زمان پرداخت کنند. برای بسیاری از خریداران، این امر ترتیبات پرداخت انعطافپذیری ایجاد میکند که قابل مدیریتتر به نظر میرسند.

کلارنا چگونه کار میکند؟

کلارنا یکی از بزرگترین سرویسهای جهانی BNPL است که در دهها کشور فعالیت میکند و با هزاران خردهفروش همکاری دارد. کلارنا و افترپی اغلب با هم مقایسه میشوند زیرا هر دو پرداخت را در ۴ ساختار ارائه میدهند که خرید را به چهار قسط مساوی تقسیم میکند.

کلارنا معمولاً موارد زیر را ارائه میدهد:

- پرداخت در ۴ قسط (اقساط بدون بهره هر دو هفته یکبار پرداخت میشود)

- پرداخت در ۳۰ روز (گزینه کوتاهمدت پرداخت در آینده)

- گزینههای تأمین مالی بلندمدت با برنامههای پرداخت ماهانه

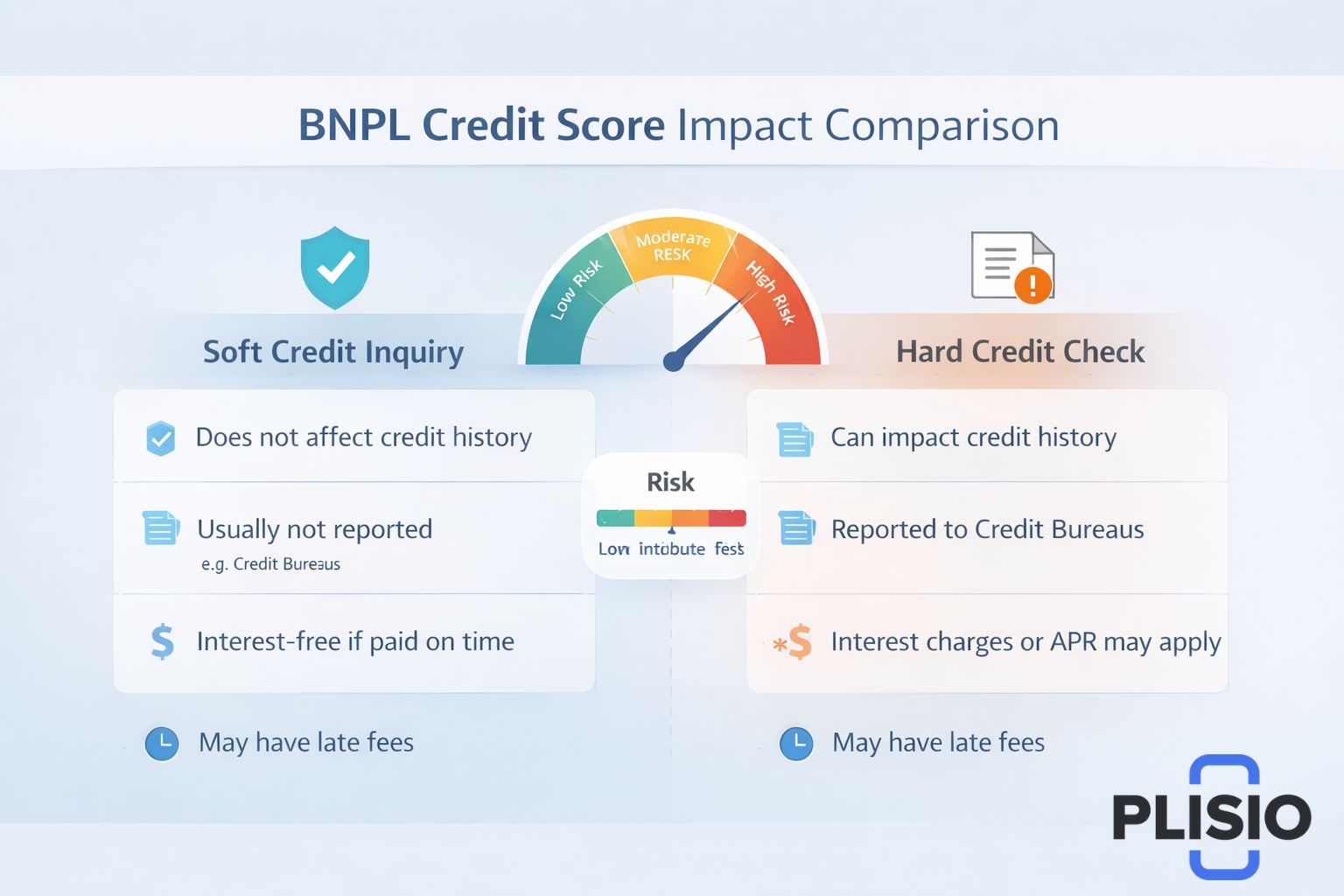

برخی از طرحها نیاز به بررسی اعتبار نرم دارند، در حالی که طرحهای تأمین مالی طولانیتر ممکن است نیاز به بررسی اعتبار سخت داشته باشند. استعلام اعتبار نرم معمولاً بر امتیاز اعتباری شما تأثیری نمیگذارد، اما استعلام اعتبار سخت میتواند به طور موقت بر امتیاز اعتباری شما تأثیر بگذارد.

کلارنا ممکن است برخی از رفتارهای پرداخت را به دفاتر اعتباری گزارش دهد. این بدان معناست که پرداختهای از دست رفته میتوانند در گزارش اعتباری شما ظاهر شوند و بر سابقه اعتباری شما تأثیر بگذارند.

اگرچه کلارنا یکی از محبوبترین پلتفرمهای ارائهدهنده خدمات bnpl است، اما تنها اپلیکیشن پرداخت در آینده (pay later) موجود در اپ استور نیست.

چرا به دنبال جایگزینهای کلارنا باشیم؟

مصرفکنندگان به دلایل مختلف به دنبال جایگزینهایی برای کلارنا هستند:

- مصوبات مختلف محدودیت اعتباری

- نگرانیها در مورد سیاستهای جریمه دیرکرد

- نرخ بهره یا تفاوتهای APR

- تمایل به گزینههای پرداخت انعطافپذیر

- پذیرش گستردهتر توسط خردهفروشان

برخی از کاربران همچنین Klarna و Afterpay را مقایسه میکنند تا مشخص کنند کدام سرویس با عادات خرج کردن آنها سازگارتر است. برخی دیگر برنامههای bnpl مانند Klarna را میخواهند که ویژگیهای ساخت اعتبار یا ادغام قویتر با محصولات اعتباری موجود مانند PayPal Credit را ارائه دهند.

جایگزین های برتر Klarna در 2026

در زیر یک جدول مقایسهای وجود دارد که بهترین جایگزینهای Klarna و تفاوت آنها در ساختار و بررسی اعتبار را نشان میدهد.

ارائه دهنده | ساختار پرداخت | بررسیهای اعتباری | علاقه | یادداشتها |

کلارنا | پرداخت در ۴، پرداخت در ۳۰، پرداخت ماهانه | اعتبار نرم یا اعتبار سخت | گاهی اوقات نرخ بهره سالانه (APR) | پیشرو در خدمات جهانی bnpl |

پس از پرداخت | چهار قسط مساوی | اعتبار نرم | پرداختهای بدون بهره | حضور قوی در خرده فروشی |

تأیید | طرحهای اقساطی ماهانه | ممکن است به اعتبار سخت نیاز داشته باشد | نرخ بهره سالانه (APR) اعمال میشود | شرایط تأمین مالی طولانیتر |

سزل | پرداخت در ۴ | نیاز به بررسی اعتبار نرم افزاری دارد | اقساط بدون بهره | گزینه ایجاد اعتبار |

زیپ | پرداخت در ۴ مرحله با استفاده از کارت مجازی | اعتبار نرم | بدون بهره | با اپل پی کار میکند |

پرداخت از طریق پی پال (PayPal) | پرداخت در ۴ روز یا پرداخت ماهانه | استعلام اعتبار نرم | نرخ بهره سالانه (APR) در شرایط طولانیتر | پشتیبانی شده توسط پی پال |

حال بیایید این سرویسها مانند کلارنا را با جزئیات بیشتری بررسی کنیم.

پس از پرداخت

Afterpay یکی از شناختهشدهترین جایگزینهای BNPL است. این سرویس به مشتریان اجازه میدهد تا در طول زمان و طی چهار قسط مساوی، معمولاً هر دو هفته، پرداخت کنند. اولین پرداخت در زمان پرداخت، با سه کسر خودکار همراه است.

افترپی معمولاً برای طرحهای کوتاهمدت خود، بررسی اعتبار دقیقی انجام نمیدهد. تمرکز آن بر پرداختهای کوتاهمدت و بدون بهره است، هرچند در صورت عدم پرداخت، ممکن است جریمه دیرکرد اعمال شود.

Afterpay به طور گسترده در بین خردهفروشان مد، زیبایی و لوازم الکترونیکی پذیرفته شده است. مقایسه بین Klarna و Afterpay همچنان یکی از رایجترین بحثها در صنعت BNPL است.

تأیید

افیرم برای مصرفکنندگانی طراحی شده است که خواهان طرحهای اقساطی طولانیتر هستند. برخلاف بسیاری از سرویسهای پرداخت در آینده، افیرم برنامههای پرداخت ماهانه ساختاریافتهای ارائه میدهد که ممکن است از سه تا دوازده ماه یا بیشتر طول بکشد.

افیرم ممکن است بسته به مبلغ تأمین مالی، بررسی اعتبار دقیقی انجام دهد. نرخهای بهره متفاوت هستند و افشای نرخ بهره سالانه (APR) قبل از پرداخت شفاف است. افیرم اغلب برای اقلام با قیمت خرید بالاتر، از جمله لوازم الکترونیکی و مسافرتی، استفاده میشود.

سزل

سزل گزینههای پرداخت در آینده مشابه کلارنا و افترپی ارائه میدهد، اما شامل ویژگیهایی است که ممکن است به کاربران در ایجاد اعتبار کمک کند. سزل ممکن است فعالیت پرداخت را به دفاتر اعتباری گزارش دهد که بسته به رفتار پرداخت، میتواند بر امتیاز اعتباری شما تأثیر مثبت یا منفی بگذارد.

سزل در طول تأیید، بررسی اعتبار نرم را الزامی میکند. طرحهای آن معمولاً اقساط بدون بهره هستند که هر دو هفته یکبار پرداخت میشوند.

زیپ

Zip که قبلاً Quadpay نام داشت، یک کارت مجازی ارائه میدهد که تقریباً در هر جایی که ویزا پذیرفته میشود، قابل استفاده است. کاربران میتوانند Zip را به Apple Pay اضافه کنند و خریدهای خود را در فروشگاهها با یک فرآیند پرداخت یکپارچه انجام دهند.

زیپ مانده حساب را به چهار قسط مساوی تقسیم میکند. این سیستم عموماً از یک استعلام اعتباری نرم استفاده میکند و بر ساختارهای بازپرداخت کوتاهمدت تمرکز دارد.

پرداخت از طریق پی پال (PayPal)

پیپال پی لِیِر از اکوسیستم پیپال بهره میبرد. این پلتفرم شامل گزینههای تأمین مالی ماهانه با پرداخت در ۴ مرحله و بیشتر است. از آنجا که پیپال در حال حاضر از میلیونها تاجر پشتیبانی میکند، یکی از گستردهترین شبکههای خردهفروشی را در بازار BNPL ارائه میدهد.

پیپال ممکن است برای دورههای کوتاهتر، بررسی اعتبار نرم را اجرا کند. برای تأمین مالی طولانیتر، ممکن است نرخ بهره سالانه (APR) اعمال شود. پیپال کردیت یک خط اعتباری جداگانه است که به جای طرحهای اقساطی ثابت، تأمین مالی چرخشی ارائه میدهد.

ساختارهای پرداخت در مقایسه

جدول دوم زیر نحوه عملکرد طرحهای پرداخت مختلف مانند کلارنا را شرح میدهد.

ویژگی | پرداخت در ۴ | پرداخت ماهانه | پرداخت در ۳۰ |

تعداد اقساط | چهار قسط مساوی | ۳ تا ۲۴ ماه | پرداخت معوق تکی |

پرداخت اول | موعد پرداخت | موعد پرداخت | مهلت تحویل ظرف 30 روز |

علاقه | اغلب بدون بهره | ممکن است شامل APR باشد | بدون بهره در صورت پرداخت به موقع |

بررسی اعتبار | معمولاً اعتبار نرم | ممکن است به اعتبار سخت نیاز داشته باشد | اعتبار نرم |

این تفکیک به نشان دادن چگونگی تفاوت برنامههای پرداخت انعطافپذیر در بین برنامههای bnpl کمک میکند.

امتیاز اعتباری و بررسی اعتبار

یکی از نگرانیهای اصلی کاربرانی که به دنبال جایگزینهای bnpl هستند این است که آیا این خدمات بر امتیاز اعتباری آنها تأثیر میگذارد یا خیر.

ساختارهای پرداخت کوتاهمدت با پرداخت بعدی اغلب فقط به یک بررسی اعتبار نرم یا استعلام اعتبار نرم نیاز دارند. این موارد به عنوان استعلامهای سخت در گزارش اعتباری کامل شما ظاهر نمیشوند. با این حال، گزینههای تأمین مالی بلندمدت ممکن است به یک بررسی اعتبار سخت نیاز داشته باشند.

پرداختهای معوق ممکن است به دفاتر اعتباری یا یک دفتر اعتباری گزارش شوند که به طور بالقوه بر سابقه اعتباری شما تأثیر میگذارد. اگرچه BNPL میتواند به مدیریت جریان نقدی کمک کند، اما اگر پرداختها به موقع انجام نشوند، میتوانند بر امتیاز اعتباری شما نیز تأثیر بگذارند.

مصرفکنندگان باید شرایط پرداخت را با دقت بررسی کنند و تأیید کنند که آیا ارائهدهنده خدمات به دفاتر اعتباری گزارش میدهد یا خیر.

مزایای خدمات BNPL

خدمات BNPL مزایای متعددی ارائه میدهند:

- اقساط بدون بهره در صورت پرداخت به موقع

- گزینههای پرداخت انعطافپذیر برای خریدهای بزرگ

- امکان خرید بدون پرداخت کامل فوری

- برنامههای اقساطی ساختاریافته که بودجهبندی را بهبود میبخشند

برای خریداران در فروشگاههای بزرگ مانند بست بای، گزینههای BNPL جایگزینی برای کارتهای اعتباری سنتی ارائه میدهند. فرآیند پرداخت یکپارچه در هنگام پرداخت، پذیرش را ساده میکند.

خطرات و ملاحظات

با وجود محبوبیتشان، برنامههای BNPL خطراتی را به همراه دارند:

- هزینه دیرکرد در صورت عدم پرداخت

- هزینههای بهره بالقوه برای طرحهای بلندمدتتر

- استعلامهای اعتباری سخت برای تأمین مالی طولانیمدت

- خطر هزینه بیش از حد به دلیل تصویب آسان

اگر مانده بدهیها در بازههای زمانی مشخص بازپرداخت نشود، ساختارهای بهره معوق ممکن است منجر به هزینههای کل بالاتر شوند. مصرفکنندگان همچنین باید قبل از موافقت با گزینههای تأمین مالی، نرخ بهره و افشای نرخ بهره سالانه (APR) را ارزیابی کنند.

انتخاب بهترین جایگزین های Klarna

هنگام انتخاب از بین بهترین جایگزینهای Klarna، عوامل زیر را در نظر بگیرید:

- بررسی اعتبار الزامی است (اعتبار نرم در مقابل اعتبار سخت)

- شرایط پرداخت و مدت اقساط

- تأمین مالی بدون بهره در مقابل تأمین مالی مبتنی بر نرخ بهره سالانه (APR)

- پذیرش خردهفروشی و در دسترس بودن کارت مجازی

- گزارش رویهها به موسسات اعتباری

بهترین جایگزینهای Klarna به عادات مالی شما بستگی دارد. برخی از کاربران پرداختهای کوتاهمدت بدون بهره هر دو هفته یکبار را ترجیح میدهند. برخی دیگر برای خریدهای بزرگتر به انعطافپذیری پرداخت ماهانه نیاز دارند.

سخن پایانی در مورد اپلیکیشنهایی مانند کلارنا

بازار BNPL همچنان در حال تکامل است. کلارنا همچنان یک ارائهدهنده اصلی bnpl است، اما رقابت شدید از سوی Afterpay، Affirm، Sezzle، Zip و PayPal Pay Later به مصرفکنندگان حق انتخاب بیشتری نسبت به همیشه میدهد.

چه در حال مقایسه جایگزینهای klarna باشید، چه در حال تحقیق در مورد اپلیکیشنهای bnpl مانند Klarna، یا برای اولین بار در حال بررسی گزینههای پرداخت انعطافپذیر، نکته کلیدی درک فرآیند پرداخت و تأثیر بلندمدت آن بر گزارش اعتباری شماست.

با استفاده مسئولانه، سرویسهای «الان بخر، بعداً پرداخت کن» میتوانند از بودجهبندی و مدیریت جریان نقدی پشتیبانی کنند. با این حال، مصرفکنندگان باید از برنامههای پرداخت مانند این، از جمله احتمال قرار گرفتن در معرض جریمه دیرکرد و اینکه چگونه ممکن است بر امتیاز اعتباری شما تأثیر بگذارند، آگاه باشند.

با بلوغ این صنعت، اپلیکیشنهای bnpl به اصلاح مدلهای پرداخت انعطافپذیر، گسترش گزینههای تأمین مالی و ادغام عمیقتر در سیستمهای پرداخت دیجیتال در سراسر جهان ادامه خواهند داد.