Aplicaciones como Klarna: las mejores alternativas de Klarna y aplicaciones BNPL en 2026

Comprar ahora y pagar después se ha convertido en uno de los segmentos de mayor crecimiento en las finanzas digitales. Lo que comenzó como una función de pago especializada se ha convertido en un modelo de financiación generalizado utilizado por millones de compradores en todo el mundo. Klarna es una de las marcas más reconocidas en este sector, pero muchos consumidores ahora buscan aplicaciones como Klarna y alternativas fiables que se ajusten mejor a sus objetivos financieros.

En 2026, los servicios BNPL son más competitivos que nunca. Los consumidores pueden elegir entre múltiples compañías de pago posterior que ofrecen diferentes opciones de pago, planes de pago flexibles y opciones de financiamiento. Esta guía explora las mejores alternativas a Klarna, compara las principales aplicaciones BNPL y explica cómo estos servicios pueden afectar su puntaje e historial crediticio.

Entendiendo el concepto "Compra ahora y paga después" (BNPL)

La opción "Compra ahora y paga después", a menudo abreviada como BNPL, permite a los usuarios realizar compras sin pagar el precio total por adelantado. En lugar de depender únicamente de métodos de pago tradicionales como tarjetas de débito o crédito , los clientes pueden fraccionar los pagos en cuotas iguales a lo largo del tiempo.

La mayoría de las aplicaciones BNPL siguen un proceso de pago simple:

- El primer pago a realizar en el momento del pago se realiza de inmediato.

- El saldo restante se divide en cuatro cuotas iguales u otro plan de pago estructurado.

- Los pagos generalmente se programan cada dos semanas o mensualmente, dependiendo del proveedor.

Muchos planes no tienen intereses si se pagan a tiempo. Sin embargo, algunos planes a plazos más largos pueden incluir TAE y cargos por intereses. En ciertos casos, pueden aplicarse estructuras de intereses diferidos si el saldo no se paga dentro de los plazos promocionales.

Las opciones BNPL se han popularizado como una solución líder de compra inmediata y pago posterior, ya que ayudan a mejorar el flujo de caja a corto plazo. En lugar de un pago inicial grande, los usuarios pueden pagar cantidades menores a lo largo del tiempo. Para muchos compradores, esto crea acuerdos de pago flexibles que resultan más manejables.

Cómo funciona Klarna

Klarna es uno de los servicios BNPL más grandes del mundo, con presencia en docenas de países y colaborando con miles de minoristas. Klarna y Afterpay se comparan a menudo porque ambos ofrecen pagos en cuatro estructuras que dividen la compra en cuatro plazos iguales.

Klarna normalmente ofrece:

- Paga en 4 (cuotas sin intereses pagadas cada dos semanas)

- Pagar en 30 (una opción de pago posterior a corto plazo)

- Opciones de financiación a largo plazo con planes de pago mensuales

Algunos planes requieren una verificación de crédito flexible, mientras que los planes de financiamiento a largo plazo pueden requerir una verificación de crédito rigurosa. Una verificación de crédito flexible no suele afectar su puntaje crediticio, pero una verificación de crédito rigurosa puede afectarlo temporalmente.

Klarna podría reportar ciertos comportamientos de pago a las agencias de crédito. Esto significa que los pagos atrasados podrían aparecer en su informe crediticio y afectar su historial crediticio.

Si bien Klarna es una de las plataformas proveedoras de BNPL más populares, no es la única aplicación de pago posterior disponible en la tienda de aplicaciones.

¿Por qué buscar alternativas a Klarna?

Los consumidores buscan alternativas a Klarna por varias razones:

- Diferentes aprobaciones de límites de crédito

- Preocupaciones sobre las políticas de cargos por pagos atrasados

- Diferencias en las tasas de interés o TAE

- Deseo de opciones de pago flexibles

- Mayor aceptación por parte de los minoristas

Algunos usuarios también comparan Klarna y Afterpay para determinar qué servicio se adapta mejor a sus hábitos de gasto. Otros prefieren aplicaciones de pago como Klarna, que ofrecen funciones para generar crédito o una mayor integración con productos de crédito existentes, como PayPal Credit.

Principales alternativas a Klarna en 2026

A continuación se muestra una tabla comparativa que destaca las mejores alternativas a Klarna y cómo se diferencian en estructura y verificaciones de crédito.

Proveedor | Estructura de pago | Verificaciones de crédito | Interés | Notas |

Klarna | Pagar en 4, Pagar en 30, Pagar mensualmente | Crédito blando o crédito duro | A veces APR | Líder mundial en servicios BNPL |

Afterpay | Cuatro cuotas iguales | Crédito blando | Pagos sin intereses | Fuerte presencia minorista |

Afirmar | Planes de pago mensuales | Puede requerir crédito duro | Se aplica la TAE | Plazos de financiación más largos |

Sezzle | Pagar en 4 | Requiere una verificación de crédito suave | Cuotas sin intereses | Opción para construir crédito |

Cremallera | Paga en 4 usando tarjeta virtual | Crédito blando | Sin intereses | Funciona con Apple Pay |

PayPal Pagar más tarde | Paga en 4 o paga mensualmente | Consulta de crédito blanda | TAE en plazos más largos | Respaldado por PayPal |

Ahora examinemos estos servicios como Klarna con mayor detalle.

Afterpay

Afterpay es una de las alternativas más reconocidas a BNPL. Permite a los clientes pagar en cuatro cuotas iguales, generalmente quincenales. El primer pago al finalizar la compra se deduce automáticamente en tres ocasiones.

Afterpay no suele realizar una verificación de crédito rigurosa para sus planes a corto plazo. Se centra en pagos cortos sin intereses, aunque podría aplicarse un recargo por retraso si no se realizan los pagos.

Afterpay es ampliamente aceptado en tiendas de moda, belleza y electrónica. La comparación entre Klarna y Afterpay sigue siendo uno de los temas más discutidos en el sector de BNPL.

Afirmar

Affirm está diseñado para consumidores que desean planes de pago a plazos más largos. A diferencia de muchos servicios de pago a plazos, Affirm ofrece planes de pago mensuales estructurados que pueden extenderse de tres a doce meses o más.

Affirm puede realizar una verificación de crédito rigurosa según el monto del financiamiento. Las tasas de interés varían y la información sobre la TAE se informa con transparencia antes del pago. Affirm se utiliza a menudo para artículos de mayor precio, como productos electrónicos y artículos de viaje.

Sezzle

Sezzle ofrece opciones de pago posterior similares a las de Klarna y Afterpay, pero incluye funciones que pueden ayudar a los usuarios a generar crédito. Sezzle puede reportar la actividad de pago a las agencias de crédito, lo que puede afectar su puntaje crediticio, ya sea positiva o negativamente, según su comportamiento de pago.

Sezzle requiere una verificación de crédito flexible durante la aprobación. Sus planes suelen consistir en pagos quincenales sin intereses.

Cremallera

Zip, anteriormente Quadpay, ofrece una tarjeta virtual que se puede usar prácticamente en cualquier lugar donde se acepte Visa. Los usuarios pueden añadir Zip a Apple Pay y completar compras en tiendas con un proceso de pago fluido.

Zip divide el saldo en cuatro cuotas iguales. Generalmente, utiliza una consulta de crédito blanda y se centra en estructuras de pago a corto plazo.

PayPal Pagar más tarde

PayPal Pay Later aprovecha el ecosistema de PayPal. Incluye opciones de financiación con pagos mensuales de hasta 4 meses y plazos más largos. Dado que PayPal ya presta servicio a millones de comercios, ofrece una de las redes de minoristas más amplias del mercado BNPL.

PayPal podría realizar una verificación de crédito flexible para plazos más cortos. Para financiamientos más largos, podría aplicarse una TAE. PayPal Credit es una línea de crédito independiente que ofrece financiamiento rotativo en lugar de planes de cuotas fijas.

Comparación de estructuras de pago

La segunda tabla a continuación describe cómo funcionan diferentes planes de pago como Klarna.

Característica | Pagar en 4 | Pagar mensualmente | Pagar en 30 |

Recuento de cuotas | Cuatro cuotas iguales | 3–24 meses | Pago único diferido |

Primer pago | Pagadero al momento de pagar | Pagadero al momento de pagar | Con vencimiento en 30 días |

Interés | A menudo sin intereses | Puede incluir APR | Sin intereses si se paga a tiempo |

Verificación de crédito | Generalmente crédito blando | Puede requerir crédito duro | Crédito blando |

Este desglose ayuda a ilustrar cómo varían los planes de pago flexibles entre las aplicaciones de bnpl.

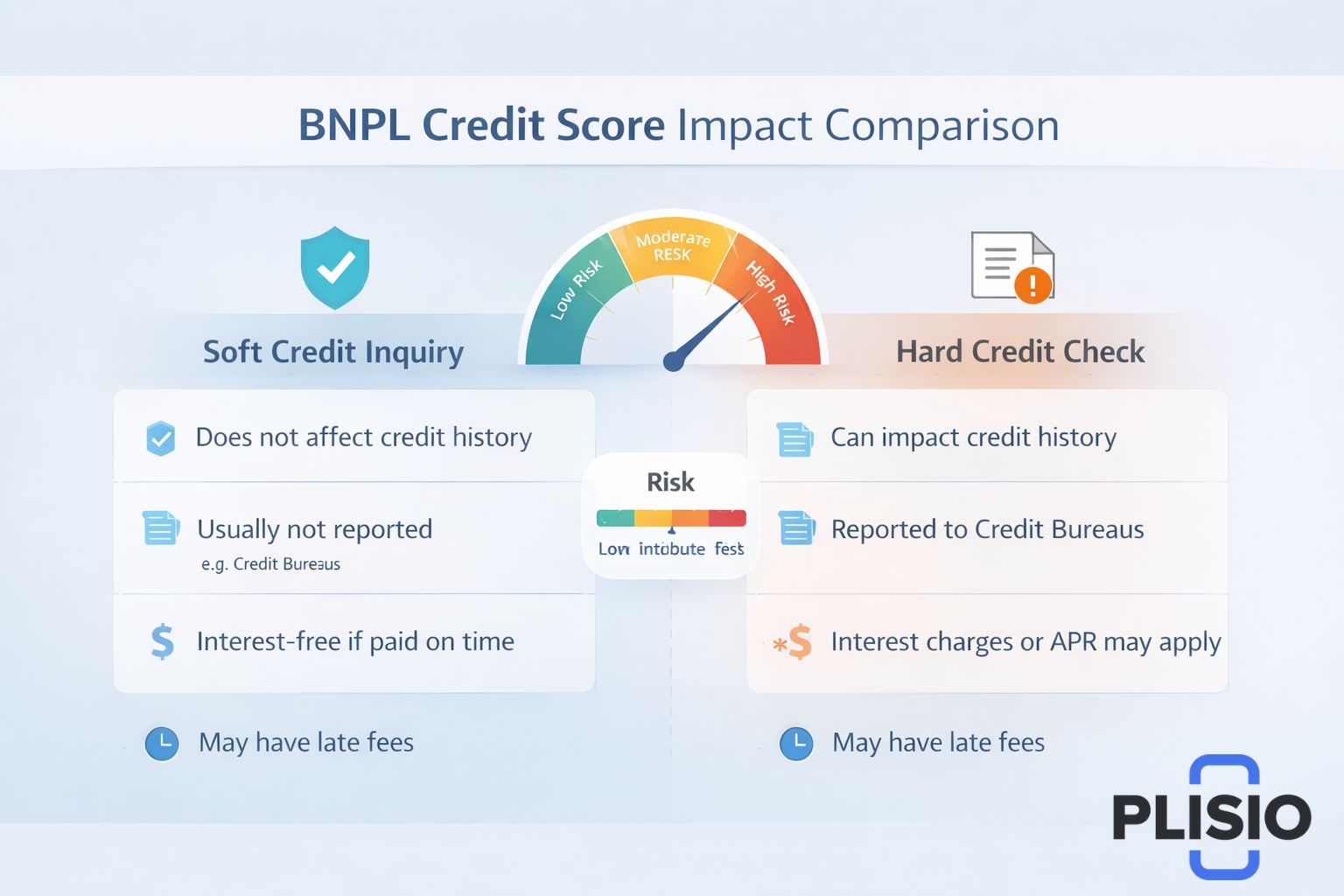

Puntuación crediticia y verificación de crédito

Una de las principales preocupaciones de los usuarios que exploran alternativas a BNPL es si estos servicios afectan su puntaje crediticio .

Las estructuras de pago a corto plazo con vencimiento suelen requerir únicamente una verificación de crédito blanda. Estas no aparecen como consultas rigurosas en su informe crediticio completo. Sin embargo, las opciones de financiamiento a más largo plazo pueden requerir una verificación de crédito rigurosa.

Los pagos atrasados pueden reportarse a las agencias de crédito, lo que podría afectar su historial crediticio. Si bien el BNPL puede ayudarle a administrar su flujo de caja, también puede afectar su puntaje crediticio si no realiza los pagos a tiempo.

Los consumidores deben revisar cuidadosamente las condiciones de pago y confirmar si el proveedor informa a las agencias de crédito.

Ventajas de los servicios BNPL

Los servicios BNPL ofrecen varios beneficios:

- Cuotas sin intereses al pagar a tiempo

- Opciones de pago flexibles para compras grandes

- Capacidad de realizar compras sin pago total inmediato

- Programas de pago estructurados que mejoran la presupuestación

Para los compradores de grandes tiendas como Best Buy, las opciones BNPL ofrecen una alternativa a las tarjetas de crédito tradicionales. El proceso de pago sin complicaciones en la caja facilita su adopción.

Riesgos y consideraciones

A pesar de su popularidad, las aplicaciones BNPL conllevan riesgos:

- Cargos por mora si no se realizan los pagos

- Posibles cargos por intereses en planes más largos

- Consultas de crédito duras para financiamiento extendido

- Riesgo de gasto excesivo debido a la fácil aprobación

Las estructuras de intereses diferidos pueden resultar en costos totales más altos si los saldos no se pagan dentro de los plazos promocionales. Los consumidores también deben evaluar las tasas de interés y la TAE antes de aceptar opciones de financiamiento.

Elegir las mejores alternativas a Klarna

Al seleccionar entre las mejores alternativas a Klarna, tenga en cuenta los siguientes factores:

- Se requieren verificaciones de crédito (crédito blando vs. crédito duro)

- Condiciones de pago y duración de las cuotas

- Financiación sin intereses versus financiación basada en TAE

- Aceptación de minoristas y disponibilidad de tarjetas virtuales

- Prácticas de reporte a las agencias de crédito

Las mejores alternativas a Klarna dependerán de tus hábitos financieros. Algunos usuarios prefieren pagos quincenales sin intereses a corto plazo. Otros necesitan flexibilidad de pago mensual para compras más grandes.

Reflexiones finales sobre aplicaciones como Klarna

El mercado de BNPL continúa evolucionando. Klarna sigue siendo un proveedor importante de BNPL, pero la fuerte competencia de Afterpay, Affirm, Sezzle, Zip y PayPal Pay Later ofrece a los consumidores más opciones que nunca.

Ya sea que esté comparando alternativas a Klarna, investigando aplicaciones BNPL como Klarna o explorando opciones de pago flexibles por primera vez, la clave es comprender el proceso de pago y el impacto a largo plazo en su informe crediticio.

Si se utilizan de forma responsable, los servicios de compra ahora y paga después pueden facilitar la gestión presupuestaria y del flujo de caja. Sin embargo, los consumidores deben estar al tanto de este tipo de planes de pago, incluyendo la posible exposición a cargos por mora y cómo pueden afectar su calificación crediticia.

A medida que la industria madure, las aplicaciones de bnpl continuarán perfeccionando modelos de pago flexibles, ampliando las opciones de financiamiento e integrándose más profundamente en los sistemas de pago digital en todo el mundo.