Klarna のようなアプリ: 2026 のベスト Klarna 代替アプリと BNPL アプリ

「今すぐ購入・後払い」は、デジタルファイナンスにおいて最も急速に成長している分野の一つです。ニッチなチェックアウト機能として始まったものが、世界中の何百万人もの買い物客が利用する主流のファイナンスモデルへと進化しました。Klarnaはこの分野で最も認知度の高いブランドの一つですが、多くの消費者がKlarnaのようなアプリや、より自身の金融目標に合った信頼できるKlarnaの代替手段を探しています。

2026年、BNPLサービスはかつてないほど競争が激化しています。消費者は、多様な支払い方法、柔軟な支払いプラン、そして融資オプションを提供する複数の後払い決済サービス企業から選択できます。このガイドでは、Klarnaの代替となる主要なBNPLサービスを紹介し、主要なBNPLアプリを比較し、これらのサービスが信用スコアと信用履歴にどのような影響を与えるかを説明します。

今すぐ購入・後払い(BNPL)について

BNPL(Buy Now Pay Later)は、ユーザーが購入価格の全額を前払いせずに購入できるサービスです。 デビットカードやクレジットカードといった従来の決済方法に頼るのではなく、ユーザーは支払いを均等に分割して支払うことができます。

ほとんどの BNPL アプリは、シンプルな支払いプロセスに従います。

- チェックアウト時に発生する最初の支払いは即時に行われます。

- 残りの残高は 4 回の均等分割払い、または別の構造化された支払いプランに分割されます。

- 支払いは通常、プロバイダーに応じて 2 週間ごとまたは毎月スケジュールされます。

多くのプランは、期日通りにお支払いいただければ無利息です。ただし、一部の長期分割払いプランでは、年利率(APR)と利息が発生する場合があります。また、プロモーション期間内に残高が支払われない場合、延滞利息制度が適用される場合もあります。

BNPLオプションは、短期的なキャッシュフローの改善に役立つため、後払い方式の代表的なソリューションとして人気が高まっています。一度に多額の前払いを行う代わりに、ユーザーは少額ずつ分割払いで支払うことができます。多くの買い物客にとって、これはより管理しやすい柔軟な支払い方法となります。

Klarnaの仕組み

Klarnaは、数十カ国で事業を展開し、数千の小売業者と提携している世界最大級のBNPLサービスの一つです。KlarnaとAfterpayは、どちらも購入金額を4回に分けて均等に支払う「4分割払い」を提供しているため、よく比較されます。

Klarna は通常以下を提供します:

- 4回払い(2週間ごとに無利子分割払い)

- 30日払い(短期後払いオプション)

- 月々の支払いスケジュールによる長期融資オプション

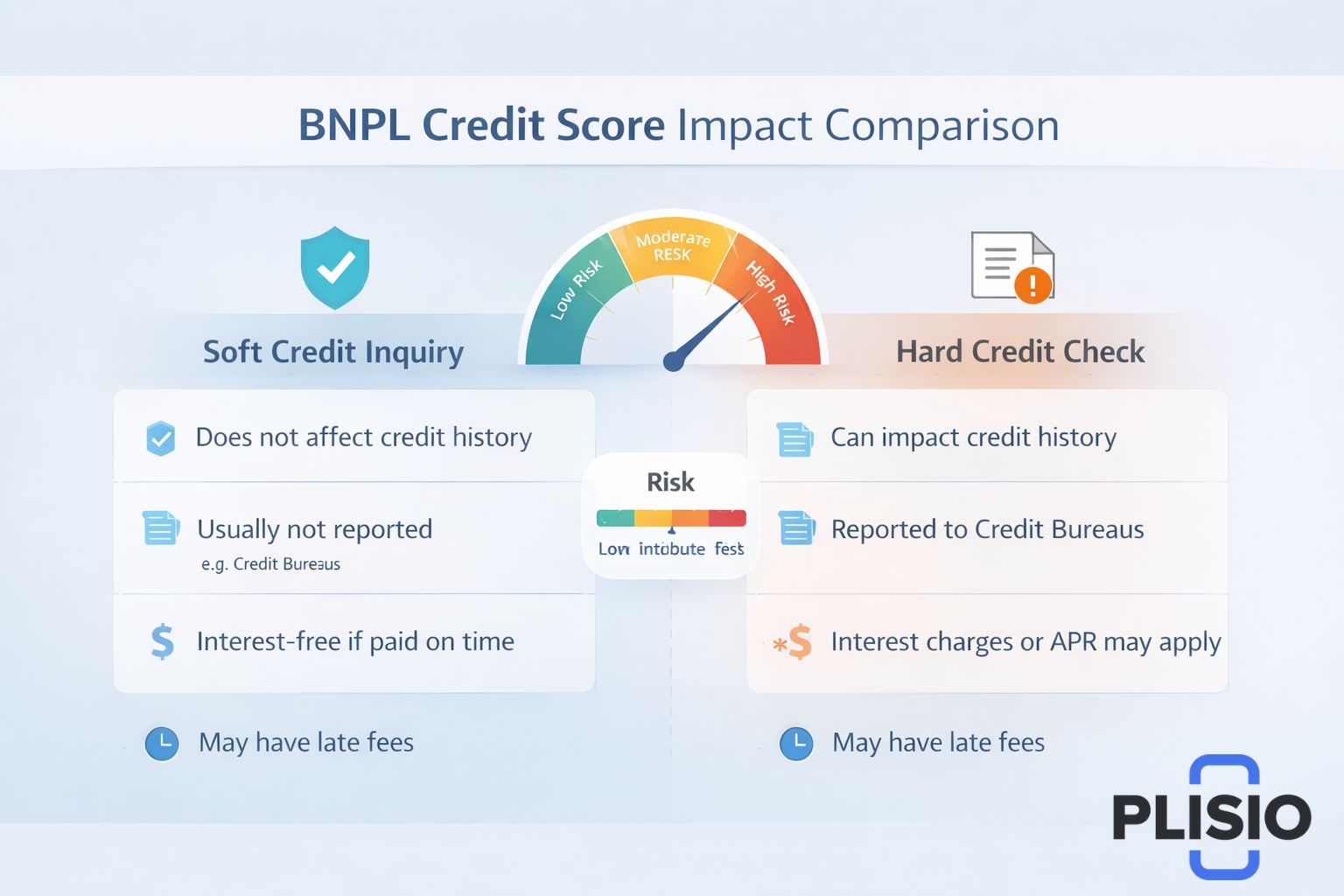

一部のプランではソフトクレジットチェックが必要ですが、長期のローンプランではハードクレジットチェックが必要になる場合があります。ソフトクレジット照会は通常、クレジットスコアに影響を与えませんが、ハードクレジット照会は一時的にクレジットスコアに影響を与える可能性があります。

Klarna は特定の支払い行動を信用調査機関に報告する場合があります。つまり、支払いの遅延は信用情報に記録され、信用履歴に影響を与える可能性があります。

Klarna は最も人気のある bnpl プロバイダー プラットフォームの 1 つですが、App Store で入手できる後払いアプリは Klarna だけではありません。

Klarna の代替品を探す理由

消費者がKlarnaの代替品を探す理由はいくつかあります。

- 異なる信用限度額の承認

- 延滞料金に関する懸念

- 金利またはAPRの違い

- 柔軟な支払いオプションへの要望

- より広範な小売業者の受け入れ

一部のユーザーは、KlarnaとAfterpayを比較して、どちらのサービスが自分の支出習慣に合っているかを判断しています。また、Klarnaのようなbnplアプリで、クレジット機能やPayPal Creditなどの既存のクレジット商品との強力な連携機能を求めるユーザーもいます。

2026 の Klarna のトップ代替品

以下は、Klarna の最良の代替手段と、それらの構造および信用調査の違いを強調した比較表です。

プロバイダー | 支払い構造 | 信用調査 | 興味 | 注記 |

クラーナ | 4回払い、30回払い、月払い | ソフトクレジットかハードクレジットか | 時々APR | グローバルbnplサービスリーダー |

アフターペイ | 4回の均等分割払い | ソフトクレジット | 無利子支払い | 強力な小売店の存在 |

肯定する | 月々の分割払い | ハードクレジットが必要な場合があります | APRが適用されます | 融資期間の延長 |

セズル | 4回払い | ソフトクレジットチェックが必要 | 無利子分割払い | 信用を築くオプション |

ジップ | バーチャルカードを使って4回払い | ソフトクレジット | 無利子 | Apple Payに対応 |

PayPal後払い | 4回払いまたは月払い | ソフトクレジット照会 | 長期のAPR | PayPalがサポート |

それでは、Klarna のようなサービスをさらに詳しく調べてみましょう。

アフターペイ

Afterpayは、BNPLの代替として最もよく知られている決済方法の一つです。Afterpayでは、通常2週間ごとに4回の均等分割払いが可能です。最初の支払いはチェックアウト時に行われ、その後3回の自動引き落としが行われます。

Afterpayは通常、短期プランでは厳格な信用調査を行いません。短期の無利子支払いに重点を置いていますが、支払いが遅れた場合は延滞料が適用される場合があります。

Afterpayは、ファッション、美容、家電量販店で広く受け入れられています。KlarnaとAfterpayの比較は、BNPL業界で最も頻繁に議論される話題の一つです。

肯定する

Affirmは、長期の分割払いを希望する消費者向けに設計されています。多くの後払いサービスとは異なり、Affirmは3か月から12か月、あるいはそれ以上の期間にわたる体系的な月々の支払いスケジュールを提供しています。

Affirmは、融資額に応じて厳格な信用調査を行う場合があります。金利は変動しますが、APR(年率)はチェックアウト前に開示されます。Affirmは、電子機器や旅行など、高額な購入品によく利用されます。

セズル

SezzleはKlarnaやAfterpayと同様の後払いオプションを提供していますが、ユーザーの信用力向上に役立つ機能も備えています。Sezzleは支払い状況を信用調査機関に報告する場合があります。支払い状況によっては、信用スコアにプラスまたはマイナスの影響を与える可能性があります。

Sezzleは承認時にソフトクレジットチェックを実施します。プランは通常、2週間ごとの無利子分割払いです。

ジップ

Zip(旧Quadpay)は、Visaが利用可能なほぼすべての場所で利用できるバーチャルカードを提供しています。ユーザーはZipをApple Payに追加することで、シームレスな決済プロセスで店舗での購入を完了できます。

Zipは残高を4回に均等に分割して支払います。通常、ソフトクレジット照会を使用し、短期の返済構造に重点を置いています。

PayPal後払い

PayPal Pay LaterはPayPalエコシステムを活用しています。Pay in 4やより長期の月払いオプションなどが含まれています。PayPalはすでに数百万の加盟店をサポートしているため、BNPL市場において最も広範な小売業者ネットワークの一つを提供しています。

PayPalは、短期の融資期間についてソフトクレジットチェックを行う場合があります。長期の融資期間には、年利(APR)が適用される場合があります。PayPalクレジットは、固定分割払いではなく、リボルビング払いを提供する独立した信用枠商品です。

支払い構造の比較

以下の 2 番目の表は、Klarna などのさまざまな支払いプランがどのように機能するかを概説しています。

特徴 | 4回払い | 月払い | 30分で支払う |

分割回数 | 4回の均等分割払い | 3~24ヶ月 | 一括延払い |

最初の支払い | チェックアウト時にお支払いください | チェックアウト時にお支払いください | 30日以内にお支払いください |

興味 | 多くの場合無利子 | APRが含まれる場合があります | 期日通りに支払えば無利子 |

信用調査 | 通常はソフトクレジット | ハードクレジットが必要な場合があります | ソフトクレジット |

この内訳は、柔軟な支払いプランが bnpl アプリ間でどのように異なるかを説明するのに役立ちます。

信用スコアと信用調査

bnpl の代替手段を検討しているユーザーにとって大きな懸念は、これらのサービスが信用スコアに影響を与えるかどうかです。

短期の後払い決済では、多くの場合、ソフトクレジットチェックまたはソフトクレジット照会のみが必要です。これらは、完全な信用情報レポートにハード照会として記載されることはありません。ただし、より長期の融資オプションでは、ハードクレジットチェックが必要になる場合があります。

支払いが滞ると信用情報機関に報告され、信用履歴に影響を及ぼす可能性があります。BNPLはキャッシュフローの管理に役立ちますが、支払いが期日通りに行われない場合、信用スコアにも影響を与える可能性があります。

消費者は支払い条件を慎重に検討し、プロバイダーが信用調査機関に報告するかどうかを確認する必要があります。

BNPLサービスの利点

BNPL サービスにはいくつかの利点があります。

- 期日通りに支払えば無利子分割払い

- 高額購入にも対応できる柔軟な支払いオプション

- 即時全額支払いなしでも購入できる

- 予算管理を改善する構造化された分割払いスケジュール

ベスト・バイなどの大手小売店の買い物客にとって、BNPLは従来のクレジットカードに代わる選択肢となります。チェックアウト時のシームレスな決済プロセスにより、導入は容易です。

リスクと考慮事項

BNPL アプリは人気があるにもかかわらず、次のようなリスクを伴います。

- 支払いが遅れた場合の延滞料金

- 長期プランでは利息が発生する可能性がある

- 長期融資のための信用照会

- 簡単な承認による過剰支出のリスク

延滞利息制度では、プロモーション期間内に残高を返済しない場合、総費用が増加する可能性があります。消費者は、融資オプションに同意する前に、金利とAPR(年率)の開示情報も確認する必要があります。

最適な Klarna 代替品の選択

最適な Klarna の代替品を選択する際には、次の要素を考慮してください。

- 必要な信用調査(ソフトクレジットとハードクレジット)

- 支払い条件と分割払い期間

- 無利子融資とAPRベースの融資

- 小売店での受け入れとバーチャルカードの利用可能性

- 信用調査機関への報告慣行

Klarnaの最適な代替手段は、あなたの経済状況によって異なります。2週間ごとの短期無利子支払いを好む人もいれば、高額な購入のために毎月の柔軟な支払いを求める人もいます。

Klarnaのようなアプリについての最終的な考察

BNPL市場は進化を続けています。Klarnaは依然として主要なBNPLプロバイダーですが、Afterpay、Affirm、Sezzle、Zip、PayPal Pay Laterとの激しい競争により、消費者の選択肢はかつてないほど広がっています。

Klarna の代替手段を比較する場合でも、Klarna のような BNPL アプリを調査する場合でも、柔軟な支払いオプションを初めて検討する場合でも、重要なのは支払いプロセスと信用レポートへの長期的な影響を理解することです。

責任を持って利用すれば、後払いサービスは予算管理やキャッシュフロー管理に役立ちます。しかし、消費者はこうした支払いプランについて、延滞料の可能性や信用スコアへの影響など、常に注意を払う必要があります。

業界が成熟するにつれて、bnpl アプリは柔軟な支払いモデルを改良し、資金調達オプションを拡大し、世界中のデジタルチェックアウト システムとの統合をさらに深めていきます。