Applications comme Klarna : meilleures alternatives Klarna et applications BNPL en 2026

Le paiement différé est devenu l'un des segments à la croissance la plus rapide de la finance numérique. Ce qui n'était au départ qu'une option de paiement de niche est devenu un modèle de financement courant utilisé par des millions de consommateurs dans le monde entier. Klarna est l'une des marques les plus connues dans ce domaine, mais de nombreux consommateurs recherchent désormais des applications similaires et des alternatives fiables qui correspondent mieux à leurs besoins financiers.

En 2026, les services de paiement fractionné sont plus concurrentiels que jamais. Les consommateurs peuvent choisir parmi de nombreuses entreprises proposant différentes options de paiement, des plans de paiement flexibles et des solutions de financement. Ce guide explore les meilleures alternatives à Klarna, compare les principales applications de paiement fractionné et explique comment ces services peuvent impacter votre score et votre historique de crédit.

Comprendre le paiement en plusieurs fois sans frais (BNPL)

Le paiement fractionné, souvent abrégé en BNPL (Buy Now Pay Later), permet aux utilisateurs d'effectuer des achats sans payer la totalité du prix immédiatement. Au lieu de s'appuyer uniquement sur des moyens de paiement traditionnels comme les cartes de débit ou de crédit , les clients peuvent fractionner leurs paiements en plusieurs mensualités égales.

La plupart des applications BNPL suivent un processus de paiement simple :

- Le premier paiement dû lors du passage en caisse est effectué immédiatement.

- Le solde restant est divisé en quatre versements égaux ou selon un autre plan de paiement structuré.

- Les paiements sont généralement programmés toutes les deux semaines ou tous les mois, selon le fournisseur.

De nombreux plans sont sans intérêt si le paiement est effectué à temps. Cependant, certains plans de paiement échelonné à plus long terme peuvent inclure un TAEG et des frais d'intérêt. Dans certains cas, des intérêts différés peuvent s'appliquer si le solde n'est pas réglé dans les délais promotionnels.

Les options BNPL (Buy Now Pay Later) ont gagné en popularité en tant que solution d'achat immédiat et de paiement différé, car elles contribuent à améliorer la trésorerie à court terme. Au lieu d'un paiement initial important, les utilisateurs paient des montants plus petits au fil du temps. Pour de nombreux consommateurs, cela crée des modalités de paiement flexibles et plus faciles à gérer.

Comment fonctionne Klarna

Klarna est l'un des plus importants services de paiement fractionné au monde, présent dans des dizaines de pays et partenaire de milliers de commerçants. Klarna et Afterpay sont souvent comparés car les deux proposent quatre options de paiement permettant de diviser un achat en quatre versements égaux.

Klarna propose généralement :

- Payer en 4 fois (versements sans intérêt toutes les deux semaines)

- Payer en 30 jours (une option de paiement différé à court terme)

- Options de financement à plus long terme avec échéancier de paiement mensuel

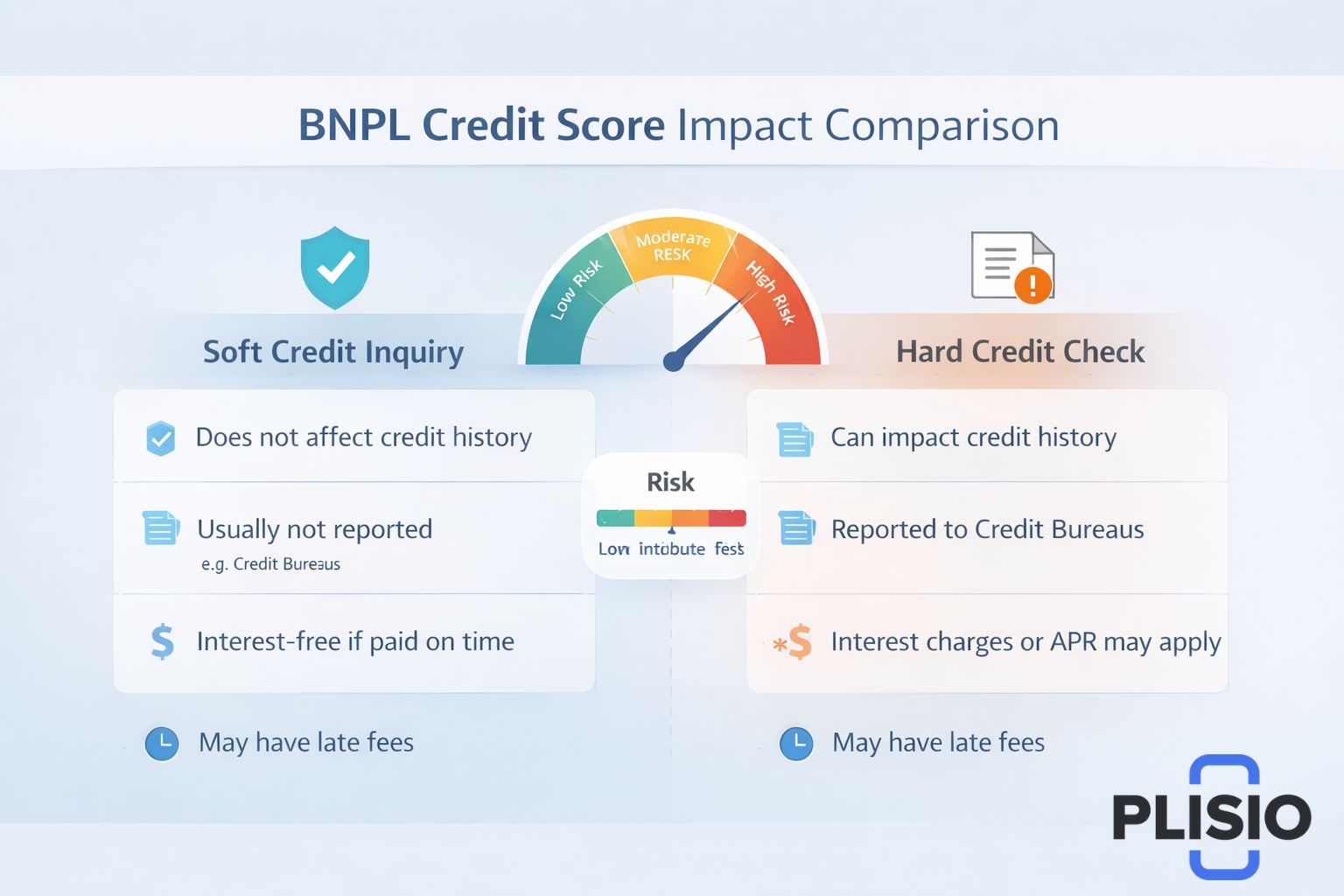

Certains plans de financement nécessitent une simple vérification de solvabilité, tandis que les plans à plus long terme peuvent exiger une vérification plus approfondie. Une simple vérification de solvabilité n'a généralement pas d'incidence sur votre cote de crédit, contrairement à une vérification approfondie qui peut l'affecter temporairement.

Klarna peut signaler certains comportements de paiement aux agences d'évaluation du crédit. Par conséquent, des paiements manqués pourraient apparaître sur votre rapport de crédit et impacter votre historique de crédit.

Bien que Klarna soit l'une des plateformes de paiement fractionné les plus populaires, ce n'est pas la seule application de paiement différé disponible sur l'App Store.

Pourquoi chercher des alternatives à Klarna ?

Les consommateurs recherchent des alternatives à Klarna pour plusieurs raisons :

- différentes limites de crédit approuvées

- Préoccupations concernant les politiques relatives aux frais de retard

- Différences de taux d'intérêt ou de TAEG

- Souhait d'options de paiement flexibles

- Une plus grande acceptation de la part des détaillants

Certains utilisateurs comparent également Klarna et Afterpay afin de déterminer quel service correspond le mieux à leurs habitudes de dépenses. D'autres recherchent des applications de paiement fractionné comme Klarna qui proposent des fonctionnalités de constitution de crédit ou une meilleure intégration avec des produits de crédit existants tels que PayPal Credit.

Meilleures alternatives Klarna dans 2026

Vous trouverez ci-dessous un tableau comparatif mettant en évidence les meilleures alternatives à Klarna et leurs différences en termes de structure et de vérification de crédit.

Fournisseur | Structure de paiement | Vérifications de crédit | Intérêt | Notes |

Klarna | Payer en 4 fois, payer en 30 fois, payer mensuellement | crédit souple ou crédit dur | Parfois, le TAEG | leader mondial des services bnpl |

Afterpay | Quatre versements égaux | Crédit souple | paiements sans intérêt | Forte présence commerciale |

Affirmer | Plans de paiement mensuels | Peut nécessiter une vérification de crédit. | Le TAEG s'applique | Durée de financement plus longue |

Sezzle | Payer en 4 | Nécessite une vérification de crédit simplifiée | versements sans intérêt | Possibilité de se constituer un historique de crédit |

Fermeture éclair | Payer en 4 fois avec une carte virtuelle | Crédit souple | Sans intérêt | Compatible avec Apple Pay |

Payer plus tard avec PayPal | Payez en 4 fois ou mensuellement | Demande de crédit non intrusive | TAEG sur les contrats à long terme | Soutenu par PayPal |

Examinons maintenant plus en détail ces services comme Klarna.

Afterpay

Afterpay est l'une des alternatives BNPL les plus connues. Elle permet aux clients de payer en quatre versements égaux, généralement toutes les deux semaines. Le premier versement, dû au moment du paiement, est suivi de trois prélèvements automatiques.

Afterpay n'effectue généralement pas de vérification de solvabilité approfondie pour ses plans à court terme. L'entreprise privilégie les paiements courts et sans intérêts, même si des frais de retard peuvent s'appliquer en cas d'oubli de paiement.

Afterpay est largement accepté par les détaillants de mode, de beauté et d'électronique. La comparaison entre Klarna et Afterpay reste l'un des sujets de discussion les plus courants dans le secteur du paiement fractionné.

Affirmer

Affirm est conçu pour les consommateurs qui souhaitent des plans de paiement échelonnés sur une période plus longue. Contrairement à de nombreux services de paiement différé, Affirm propose des échéanciers de paiement mensuels structurés pouvant s'étendre de trois à douze mois, voire plus.

Affirm peut effectuer une vérification de solvabilité approfondie en fonction du montant du financement. Les taux d'intérêt varient et le TAEG est indiqué clairement avant le paiement. Affirm est souvent utilisé pour les achats importants, notamment les appareils électroniques et les voyages.

Sezzle

Sezzle propose des options de paiement différé similaires à Klarna et Afterpay, mais inclut des fonctionnalités pouvant aider les utilisateurs à améliorer leur cote de crédit. Sezzle peut transmettre vos informations de paiement aux agences d'évaluation du crédit, ce qui peut avoir un impact positif ou négatif sur votre score de crédit selon votre comportement de paiement.

Sezzle effectue une vérification de crédit simplifiée lors de l'approbation. Ses plans proposent généralement des versements sans intérêt, payables toutes les deux semaines.

Fermeture éclair

Zip, anciennement Quadpay, propose une carte virtuelle utilisable presque partout où Visa est acceptée. Les utilisateurs peuvent ajouter Zip à Apple Pay et effectuer leurs achats en magasin en toute simplicité.

Zip divise le solde en quatre versements égaux. L'entreprise effectue généralement une vérification de solvabilité simplifiée et privilégie les modalités de remboursement à court terme.

Payer plus tard avec PayPal

PayPal Pay Later s'appuie sur l'écosystème PayPal. Il propose des options de paiement en 4 fois et des mensualités plus longues. Grâce aux millions de commerçants déjà partenaires de PayPal, il offre l'un des réseaux de détaillants les plus étendus du marché du BNPL (Buy Now, Pay Later).

PayPal peut effectuer une vérification de solvabilité simplifiée pour les financements à court terme. Pour les financements à long terme, un TAEG peut s'appliquer. PayPal Credit est une ligne de crédit distincte offrant un financement renouvelable plutôt que des mensualités fixes.

Comparaison des structures de paiement

Le deuxième tableau ci-dessous décrit le fonctionnement des différents plans de paiement comme Klarna.

Fonctionnalité | Payer en 4 | Paiement mensuel | Payer en 30 |

Nombre d'échéances | Quatre versements égaux | 3 à 24 mois | paiement différé unique |

Premier paiement | À payer au moment du paiement | À payer au moment du paiement | À payer dans les 30 jours |

Intérêt | Souvent sans intérêt | Peut inclure le TAEG | Sans intérêts si payé à temps |

vérification de crédit | Crédit généralement à taux préférentiel | Peut nécessiter une vérification de crédit. | Crédit souple |

Cette analyse permet d'illustrer la diversité des plans de paiement flexibles proposés par les applications BNPL.

Score de crédit et vérifications de crédit

L'une des principales préoccupations des utilisateurs qui explorent les alternatives au BNPL est de savoir si ces services affectent leur cote de crédit .

Les formules de paiement différé à court terme nécessitent généralement une simple vérification de solvabilité. Celle-ci n'apparaît pas comme une demande de crédit approfondie sur votre dossier de crédit. En revanche, les options de financement à plus long terme peuvent exiger une vérification de solvabilité plus poussée.

Tout retard de paiement peut être signalé aux agences d'évaluation du crédit, ce qui risque d'affecter votre historique de crédit. Bien que le paiement fractionné puisse faciliter la gestion de votre trésorerie, il peut également impacter négativement votre cote de crédit en cas de retards de paiement.

Les consommateurs doivent examiner attentivement les conditions de paiement et vérifier si le fournisseur transmet les informations aux agences d'évaluation du crédit.

Avantages des services BNPL

Les services BNPL offrent plusieurs avantages :

- Versements sans intérêt en cas de paiement à temps

- Options de paiement flexibles pour les achats importants

- Possibilité d'effectuer des achats sans paiement intégral immédiat

- Des échéanciers de versements structurés qui améliorent la gestion budgétaire

Pour les clients des grandes enseignes comme Best Buy, les options de paiement fractionné offrent une alternative aux cartes de crédit traditionnelles. La simplicité du processus de paiement en caisse facilite leur adoption.

Risques et considérations

Malgré leur popularité, les applications BNPL comportent des risques :

- Des frais de retard seront appliqués en cas de non-paiement.

- Des frais d'intérêts potentiels peuvent s'appliquer aux plans à plus long terme.

- Demandes de crédit approfondies pour un financement prolongé

- Risque de dépenses excessives en raison de la facilité d'approbation

Les structures de financement à taux différé peuvent entraîner des coûts totaux plus élevés si les soldes ne sont pas remboursés dans les délais promotionnels. Les consommateurs devraient également examiner attentivement les taux d'intérêt et les taux annuels effectifs globaux (TAEG) avant d'accepter une option de financement.

Choisir les meilleures alternatives Klarna

Lors du choix d'une des meilleures alternatives à Klarna, tenez compte des facteurs suivants :

- Vérification de crédit requise (crédit souple vs crédit rigide)

- Modalités de paiement et durée des échéances

- Financement sans intérêt versus financement à taux annuel effectif global (TAEG)

- Acceptation par les détaillants et disponibilité des cartes virtuelles

- Pratiques de déclaration aux agences d'évaluation du crédit

Les meilleures alternatives à Klarna dépendent de vos habitudes financières. Certains utilisateurs préfèrent des paiements sans intérêt à court terme toutes les deux semaines. D'autres ont besoin de la flexibilité des paiements mensuels pour les achats plus importants.

Dernières réflexions sur les applications comme Klarna

Le marché du BNPL (Buy Now, Pay Later) continue d'évoluer. Klarna demeure un acteur majeur du secteur, mais la forte concurrence d'Afterpay, Affirm, Sezzle, Zip et PayPal Pay Later offre aux consommateurs un choix plus vaste que jamais.

Que vous compariez les alternatives à Klarna, recherchiez des applications de paiement fractionné comme Klarna ou exploriez pour la première fois des options de paiement flexibles, l'essentiel est de comprendre le processus de paiement et son impact à long terme sur votre dossier de crédit.

Utilisées de manière responsable, les options d'achat immédiat et de paiement différé peuvent faciliter la gestion du budget et des flux de trésorerie. Toutefois, les consommateurs doivent rester vigilants quant aux modalités de paiement, notamment en ce qui concerne les frais de retard potentiels et leur impact sur leur cote de crédit.

À mesure que le secteur mûrit, les applications bnpl continueront d'affiner leurs modèles de paiement flexibles, d'élargir leurs options de financement et de s'intégrer plus profondément aux systèmes de paiement numérique du monde entier.