Klarna Benzeri Uygulamalar: 2026’daki En İyi Klarna Alternatifleri ve BNPL Uygulamaları

Şimdi Al Sonra Öde, dijital finans alanında en hızlı büyüyen segmentlerden biri haline geldi. Başlangıçta niş bir ödeme özelliği olarak ortaya çıkan bu yöntem, dünya çapında milyonlarca tüketici tarafından kullanılan ana akım bir finansman modeline dönüştü. Klarna bu alandaki en tanınmış markalardan biri olsa da, birçok tüketici artık Klarna benzeri uygulamalar ve finansal hedeflerine daha iyi uyan güvenilir Klarna alternatifleri arıyor.

2026 yılında, BNPL (Şimdi Al, Sonra Öde) hizmetleri her zamankinden daha rekabetçi. Tüketiciler, farklı ödeme seçenekleri, esnek ödeme planları ve finansman seçenekleri sunan birçok ödeme erteleme şirketinden seçim yapabilirler. Bu kılavuz, en iyi Klarna alternatiflerini inceliyor, büyük BNPL uygulamalarını karşılaştırıyor ve bu hizmetlerin kredi puanınızı ve kredi geçmişinizi nasıl etkileyebileceğini açıklıyor.

Şimdi Al Sonra Öde (BNPL) Sistemini Anlamak

Şimdi al sonra öde (kısaca BNPL), kullanıcıların satın alma bedelinin tamamını peşin ödemeden alışveriş yapmalarına olanak tanır. Müşteriler, banka kartı veya kredi kartı gibi geleneksel ödeme yöntemlerine tamamen bağlı kalmak yerine, ödemelerini zaman içinde eşit taksitlere bölebilirler.

Çoğu BNPL (Şimdi Al, Sonra Öde) uygulaması basit bir ödeme sürecini izler:

- Ödeme sırasında yapılması gereken ilk taksit hemen tahsil edilir.

- Kalan bakiye dört eşit taksite veya başka bir yapılandırılmış ödeme planına bölünür.

- Ödemeler, sağlayıcıya bağlı olarak genellikle iki haftada bir veya aylık olarak planlanır.

Birçok ödeme planı, zamanında ödenmesi durumunda faizsizdir. Ancak, bazı uzun vadeli taksit planları yıllık faiz oranı (APR) ve faiz ücretleri içerebilir. Bazı durumlarda, bakiye promosyon şartları dahilinde ödenmezse, ertelenmiş faiz yapıları uygulanabilir.

Şimdi al, sonra öde (BNPL) seçenekleri, kısa vadeli nakit akışını iyileştirmeye yardımcı oldukları için önde gelen bir "şimdi al, sonra öde" çözümü olarak popülerlik kazanmıştır. Kullanıcılar, tek seferde büyük bir ödeme yapmak yerine, zaman içinde daha küçük miktarlarda ödeme yaparlar. Birçok tüketici için bu, daha yönetilebilir hissettiren esnek ödeme düzenlemeleri yaratır.

Klarna Nasıl Çalışır?

Klarna, onlarca ülkede faaliyet gösteren ve binlerce perakendeciyle ortaklık kuran, dünyanın en büyük BNPL (Şimdi Al, Sonra Öde) hizmetlerinden biridir. Klarna ve Afterpay, her ikisi de bir satın alımı dört eşit taksite bölen 4 taksitte ödeme yapısı sundukları için sıklıkla karşılaştırılır.

Klarna genellikle şunları sunar:

- 4 taksitte ödeyin (iki haftada bir ödenen faizsiz taksitler)

- 30 günde öde (kısa vadeli, daha sonra ödeme seçeneği)

- Aylık ödeme planlarıyla daha uzun vadeli finansman seçenekleri

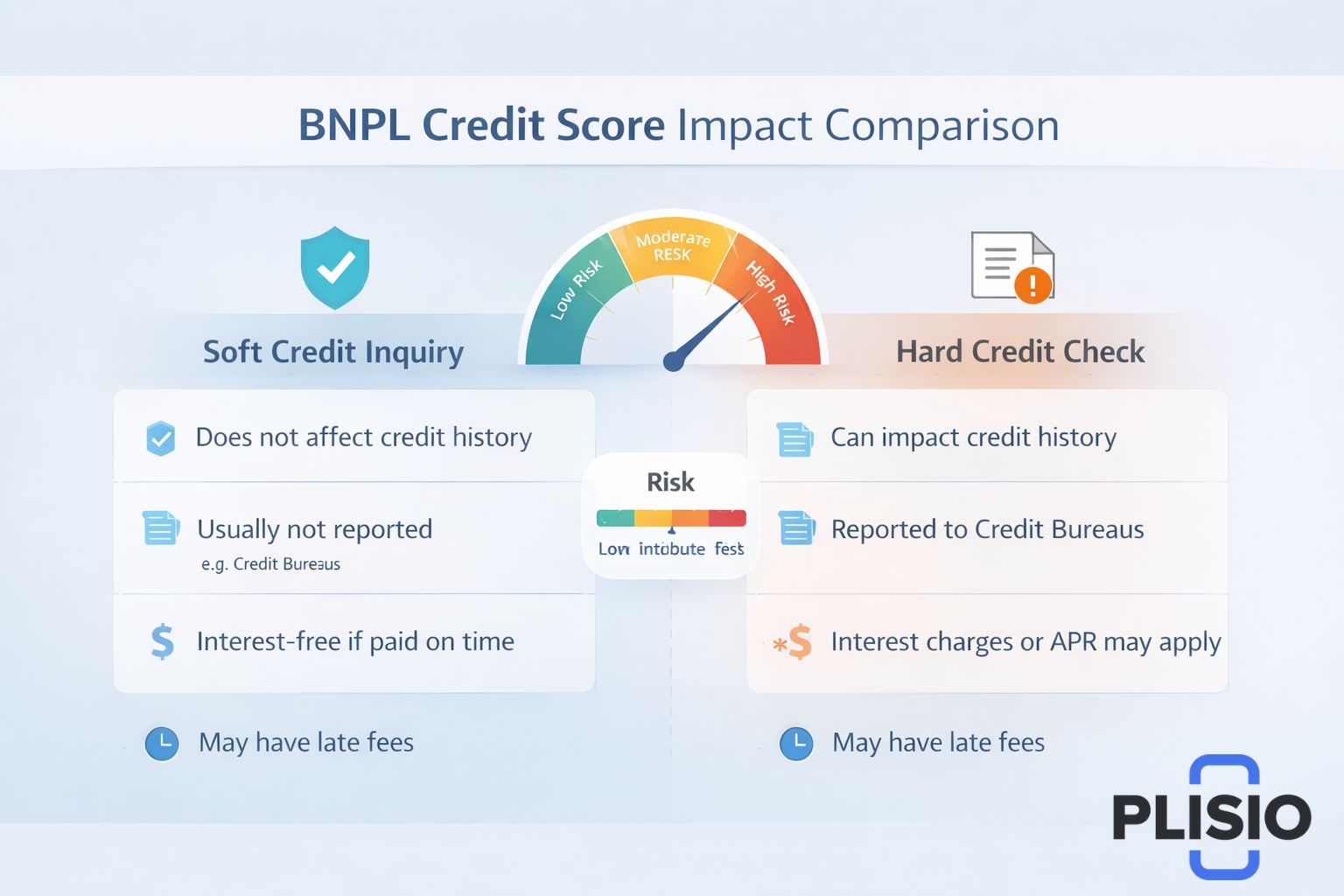

Bazı planlar hafif kredi sorgulaması gerektirirken, daha uzun vadeli finansman planları sert kredi sorgulaması gerektirebilir. Hafif kredi sorgulaması genellikle kredi puanınızı etkilemez, ancak sert kredi sorgulaması kredi puanınızı geçici olarak etkileyebilir.

Klarna, bazı ödeme davranışlarını kredi bürolarına bildirebilir. Bu, ödenmemiş taksitlerin kredi raporunuzda görünebileceği ve kredi geçmişinizi etkileyebileceği anlamına gelir.

Klarna en popüler "şimdi al, sonra öde" sağlayıcı platformlarından biri olsa da, uygulama mağazasında bulunan tek "sonra öde" uygulaması değil.

Klarna Alternatiflerini Neden Aramalısınız?

Tüketiciler çeşitli nedenlerle Klarna'ya alternatif arıyorlar:

- Farklı kredi limiti onayları

- Gecikme ücreti politikalarına ilişkin endişeler

- Faiz oranları veya yıllık faiz oranı farklılıkları

- Esnek ödeme seçeneklerine duyulan istek

- Perakendecilerin daha geniş kabulü

Bazı kullanıcılar, hangi hizmetin harcama alışkanlıklarına daha uygun olduğunu belirlemek için Klarna ve Afterpay'i karşılaştırıyor. Diğerleri ise Klarna gibi kredi oluşturma özellikleri sunan veya PayPal Credit gibi mevcut kredi ürünleriyle daha güçlü entegrasyon sağlayan "şimdi al, sonra öde" uygulamalarını tercih ediyor.

2026 Bölgesindeki En İyi Klarna Alternatifleri

Aşağıda, Klarna'ya en iyi alternatifleri ve yapıları ile kredi kontrolleri açısından nasıl farklılık gösterdiklerini vurgulayan bir karşılaştırma tablosu bulunmaktadır.

Sağlayıcı | Ödeme Yapısı | Kredi Kontrolleri | Faiz | Notlar |

Klarna | 4 taksitte öde, 30 günde öde, Aylık öde | Yumuşak kredi veya sert kredi | Bazen APR | Küresel BNPL hizmetleri lideri |

Afterpay | Dört eşit taksit | Yumuşak kredi | Faizsiz ödemeler | Güçlü perakende varlığı |

Onaylamak | Aylık taksit planları | Belki de sağlam bir kredi notu gerekebilir. | Yıllık faiz oranı uygulanır. | Daha uzun finansman vadeleri |

Sezzle | 4 taksitte ödeyin | Kredi notunuzun önceden değerlendirilmesi gerekmektedir. | Faizsiz taksitler | Kredi oluşturma seçeneği |

Zip | Sanal kart kullanarak 4 taksitte ödeme yapın | Yumuşak kredi | Faizsiz | Apple Pay ile uyumludur. |

PayPal Sonra Öde | 4 taksitte veya aylık ödeme yapın. | Yumuşak kredi sorgulaması | daha uzun vadeli yıllık faiz oranı | PayPal tarafından desteklenmektedir. |

Şimdi Klarna gibi hizmetleri daha detaylı inceleyelim.

Afterpay

Afterpay, en bilinen BNPL (Şimdi Al, Sonra Öde) alternatiflerinden biridir. Müşterilerin ödemelerini genellikle iki haftada bir olmak üzere dört eşit taksitte yapmalarına olanak tanır. İlk ödeme kasada yapılır, ardından üç otomatik ödeme daha gerçekleşir.

Afterpay, kısa vadeli planları için genellikle detaylı bir kredi kontrolü yapmaz. Kısa vadeli, faizsiz ödemelere odaklanır, ancak ödemeler aksatılırsa gecikme ücreti uygulanabilir.

Afterpay, moda, güzellik ve elektronik perakendecilerinde yaygın olarak kabul görmektedir. Klarna ve Afterpay arasındaki karşılaştırma, BNPL sektöründe en sık tartışılan konulardan biri olmaya devam etmektedir.

Onaylamak

Affirm, daha uzun taksit planları isteyen tüketiciler için tasarlanmıştır. Birçok ödeme erteleme hizmetinden farklı olarak, Affirm üç ila on iki ay veya daha uzun süreye uzanabilen yapılandırılmış aylık ödeme planları sunar.

Affirm, finansman miktarına bağlı olarak detaylı bir kredi kontrolü yapabilir. Faiz oranları değişkenlik gösterir ve yıllık faiz oranı (APR) bilgileri ödeme öncesinde şeffaf bir şekilde sunulur. Affirm genellikle elektronik eşyalar ve seyahat gibi yüksek fiyatlı ürünler için kullanılır.

Sezzle

Sezzle, Klarna ve Afterpay'e benzer ödeme erteleme seçenekleri sunar ancak kullanıcıların kredi puanlarını yükseltmelerine yardımcı olabilecek özellikler de içerir. Sezzle, ödeme faaliyetlerini kredi bürolarına bildirebilir; bu da ödeme davranışınıza bağlı olarak kredi puanınızı olumlu veya olumsuz yönde etkileyebilir.

Sezzle, onay sürecinde hafif bir kredi kontrolü gerektirir. Planları genellikle iki haftada bir ödenen faizsiz taksitlerden oluşur.

Zip

Eski adıyla Quadpay olan Zip, Visa'nın kabul edildiği hemen her yerde kullanılabilen sanal bir kart sunuyor. Kullanıcılar Zip'i Apple Pay'e ekleyerek mağazalarda sorunsuz bir ödeme süreciyle alışverişlerini tamamlayabilirler.

Zip, bakiyeyi dört eşit taksite bölüyor. Genellikle düşük faizli kredi notu sorgulaması yapıyor ve kısa vadeli geri ödeme yapılarına odaklanıyor.

PayPal Sonra Öde

PayPal Pay Later, PayPal ekosisteminden faydalanır. 4 taksitte ödeme ve daha uzun vadeli aylık ödeme seçeneklerini içerir. PayPal zaten milyonlarca satıcıyı desteklediği için, BNPL (Şimdi Al, Sonra Öde) pazarındaki en geniş perakendeci ağlarından birini sunmaktadır.

PayPal, kısa vadeli krediler için hafif bir kredi kontrolü yapabilir. Daha uzun vadeli finansmanlarda ise yıllık faiz oranı (APR) uygulanabilir. PayPal Credit, sabit taksit planları yerine döner finansman sunan ayrı bir kredi ürünüdür.

Ödeme Yapılarının Karşılaştırılması

Aşağıdaki ikinci tablo, Klarna gibi farklı ödeme planlarının nasıl işlediğini özetlemektedir.

Özellik | 4 taksitte ödeyin | Aylık Ödeme | 30 günde ödeyin |

Taksit Sayısı | Dört eşit taksit | 3–24 ay | Tek seferlik ertelenmiş ödeme |

İlk Ödeme | Ödeme, kasada yapılacaktır. | Ödeme, kasada yapılacaktır. | 30 gün içinde teslim edilmelidir. |

Faiz | Genellikle faizsiz | Yıllık faiz oranını içerebilir. | Zamanında ödenirse faizsizdir. |

Kredi Kontrolü | Genellikle düşük faizli kredi | Belki de sağlam bir kredi notu gerekebilir. | Yumuşak kredi |

Bu analiz, esnek ödeme planlarının BNPL (Şimdi Al, Sonra Öde) uygulamalarında nasıl farklılık gösterdiğini ortaya koymaya yardımcı oluyor.

Kredi Puanı ve Kredi Kontrolleri

Şimdi al, sonra öde alternatiflerini araştıran kullanıcılar için en büyük endişelerden biri, bu hizmetlerin kredi puanınızı etkileyip etkilemeyeceğidir.

Kısa vadeli, sonradan ödeme seçenekleri genellikle yalnızca hafif bir kredi kontrolü veya sorgulaması gerektirir. Bunlar, tam kredi raporunuzda sert sorgulama olarak görünmez. Ancak, daha uzun vadeli finansman seçenekleri sert bir kredi kontrolü gerektirebilir.

Ödenmemiş taksitler kredi bürolarına bildirilebilir ve bu durum kredi geçmişinizi etkileyebilir. BNPL (Şimdi Al Sonra Öde) nakit akışınızı yönetmenize yardımcı olsa da, ödemeler zamanında yapılmazsa kredi puanınızı da etkileyebilir.

Tüketiciler ödeme koşullarını dikkatlice incelemeli ve hizmet sağlayıcının kredi bürolarına bilgi gönderip göndermediğini teyit etmelidir.

BNPL Hizmetlerinin Avantajları

BNPL hizmetleri çeşitli avantajlar sunmaktadır:

- Zamanında ödeme yapıldığında faizsiz taksit imkanı.

- Büyük alışverişler için esnek ödeme seçenekleri

- Anında tam ödeme yapmadan satın alma işlemleri yapabilme özelliği

- Bütçelemeyi iyileştiren yapılandırılmış taksit planları

Best Buy gibi büyük perakendecilerde alışveriş yapanlar için BNPL (Şimdi Al, Sonra Öde) seçenekleri, geleneksel kredi kartlarına bir alternatif sunuyor. Kasada gerçekleşen sorunsuz ödeme süreci, bu seçeneğin benimsenmesini kolaylaştırıyor.

Riskler ve Hususlar

Popülerliklerine rağmen, BNPL (Şimdi Al, Sonra Öde) uygulamaları riskler taşır:

- Ödemelerin gecikmesi durumunda gecikme ücreti uygulanacaktır.

- Daha uzun vadeli planlarda potansiyel faiz giderleri

- Uzun vadeli finansman için kredi notu sorgulamaları

- Kolay onay nedeniyle aşırı harcama riski

Ödemelerin ertelenmesi durumunda, promosyon süreleri içinde bakiyelerin geri ödenmemesi halinde toplam maliyetler artabilir. Tüketiciler ayrıca finansman seçeneklerini kabul etmeden önce faiz oranlarını ve yıllık faiz oranı (APR) açıklamalarını değerlendirmelidir.

En İyi Klarna Alternatiflerini Seçmek

En iyi Klarna alternatifleri arasından seçim yaparken aşağıdaki faktörleri göz önünde bulundurun:

- Kredi kontrolü gereklidir (yumuşak kredi mi, sert kredi mi?)

- Ödeme koşulları ve taksit süresi

- Faizsiz finansman ile yıllık faiz oranına dayalı finansman arasındaki fark

- Perakendeci kabulü ve sanal kart kullanılabilirliği

- Kredi bürolarına raporlama uygulamaları

En iyi Klarna alternatifleri, finansal alışkanlıklarınıza bağlı olacaktır. Bazı kullanıcılar iki haftada bir kısa vadeli faizsiz ödemeleri tercih ederken, diğerleri daha büyük alışverişler için aylık ödeme esnekliğine ihtiyaç duyar.

Klarna Benzeri Uygulamalar Hakkında Son Düşünceler

Şimdi al, sonra öde (BNPL) pazarı gelişmeye devam ediyor. Klarna önemli bir BNPL sağlayıcısı olmaya devam ediyor, ancak Afterpay, Affirm, Sezzle, Zip ve PayPal Pay Later'dan gelen güçlü rekabet, tüketicilere her zamankinden daha fazla seçenek sunuyor.

İster Klarna alternatiflerini karşılaştırıyor olun, ister Klarna gibi al-öde uygulamalarını araştırıyor olun, ister ilk kez esnek ödeme seçeneklerini inceliyor olun, önemli olan ödeme sürecini ve bunun kredi raporunuz üzerindeki uzun vadeli etkisini anlamaktır.

Sorumlu bir şekilde kullanıldığında, şimdi al sonra öde hizmetleri bütçeleme ve nakit akışı yönetimine destek olabilir. Ancak tüketiciler, olası gecikme ücretleri ve bunların kredi puanlarını nasıl etkileyebileceği de dahil olmak üzere, bu tür ödeme planlarının farkında olmalıdır.

Sektör olgunlaştıkça, al-öde uygulamaları esnek ödeme modellerini geliştirmeye, finansman seçeneklerini genişletmeye ve dünya çapındaki dijital ödeme sistemlerine daha derinlemesine entegre olmaya devam edecektir.