Klarna 等应用:2026 中的最佳 Klarna 替代品和 BNPL 应用

“先买后付”已成为数字金融领域增长最快的细分市场之一。这项最初只是小众的结账功能,如今已发展成为全球数百万消费者使用的主流融资模式。Klarna 是该领域最知名的品牌之一,但许多消费者现在正在寻找类似 Klarna 的应用程序,以及更符合自身财务目标的可靠替代方案。

2026年,先买后付(BNPL)服务的竞争空前激烈。消费者可以从多家提供不同支付方式、灵活付款计划和融资方案的“先买后付”公司中进行选择。本指南将探讨Klarna的几种最佳替代方案,比较主流的先买后付应用程序,并解释这些服务可能对您的信用评分和信用记录产生的影响。

了解先买后付 (BNPL)

“先买后付”(Buy Now Pay Later,简称BNPL)允许用户无需预先支付全款即可进行购物。用户无需完全依赖 借记卡或信用卡等传统支付方式,即可将款项分期等额支付。

大多数先买后付 (BNPL) 应用都遵循简单的支付流程:

- 结账时需立即支付首笔款项。

- 剩余款项分四期等额支付,或采用其他分期付款计划。

- 付款通常按两周一次或每月一次进行,具体取决于服务提供商。

许多分期付款计划只要按时还款即可免息。但是,一些长期分期付款计划可能会收取年利率和利息。在某些情况下,如果未在促销期内付清余额,则可能适用延期付息条款。

“先买后付”(BNPL)选项作为一种领先的“先买后付”解决方案,因其有助于改善短期现金流而广受欢迎。用户无需一次性支付大笔款项,而是分期支付较小金额。对许多消费者而言,这创造了更灵活、更易于管理的付款方式。

Klarna 的运作方式

Klarna是全球最大的“先买后付”(BNPL)服务商之一,业务遍及数十个国家,并与数千家零售商合作。Klarna和Afterpay经常被拿来比较,因为它们都提供分四期付款的方式,将购物款项分成四笔等额支付。

Klarna通常提供:

- 分 4 期付款(每两周支付一次,免息)

- 30天分期付款(一种短期延期付款选项)

- 提供按月分期付款的长期融资方案

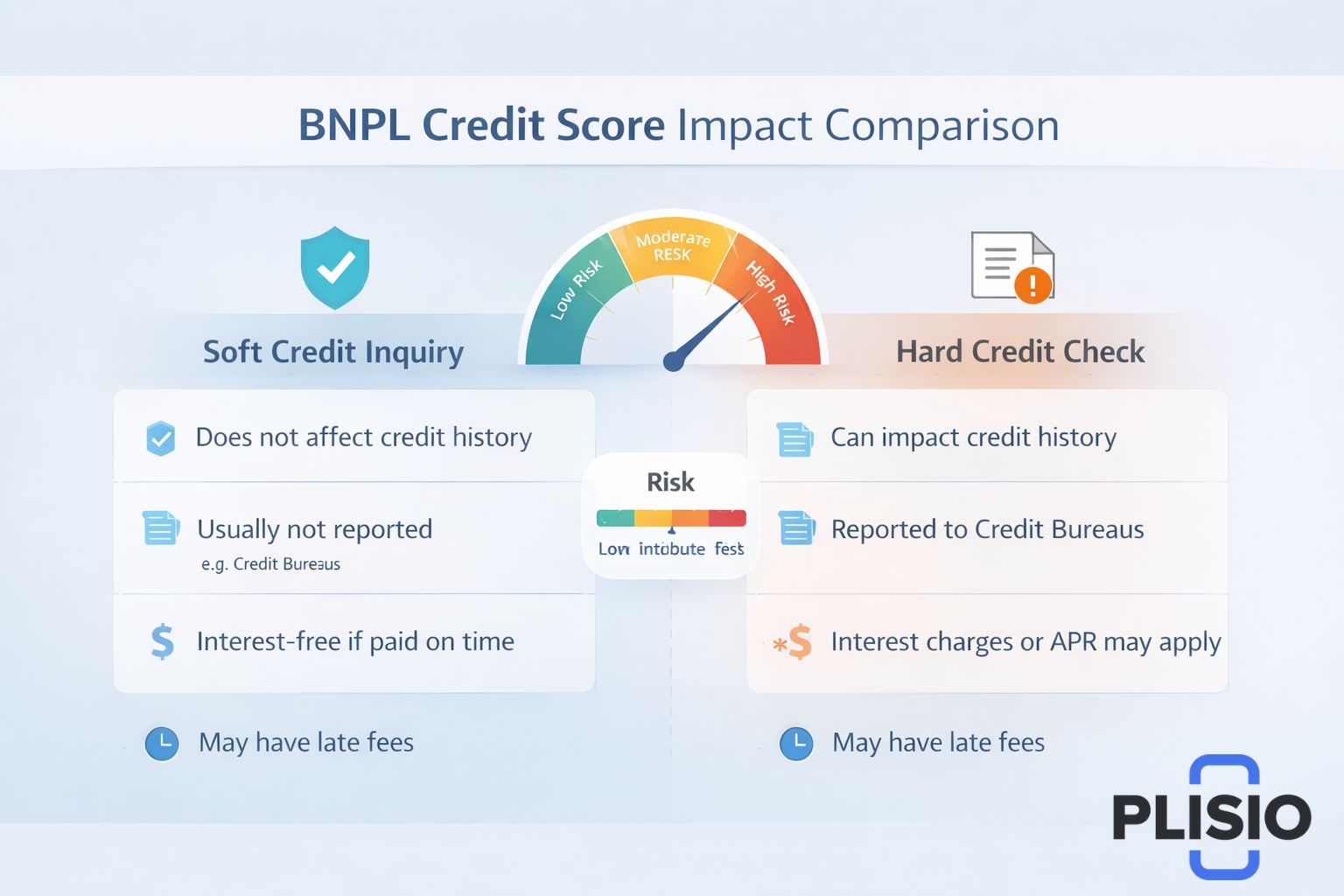

部分分期付款计划只需进行软性信用查询,而较长的分期付款计划可能需要进行硬性信用查询。软性信用查询通常不会影响您的信用评分,但硬性信用查询可能会暂时影响您的信用评分。

Klarna可能会将某些付款行为报告给信用机构。这意味着逾期付款可能会出现在您的信用报告中,并影响您的信用记录。

虽然 Klarna 是最受欢迎的先买后付 (BNPL) 服务平台之一,但它并不是应用商店中唯一的先买后付应用程序。

为什么要寻找 Klarna 的替代方案?

消费者寻找 Klarna 的替代方案的原因有很多:

- 不同的信用额度审批

- 对滞纳金政策的担忧

- 利率或年利率差异

- 对灵活支付方式的需求

- 更广泛的零售商接受度

一些用户还会比较 Klarna 和 Afterpay,以确定哪项服务更符合他们的消费习惯。另一些用户则希望像 Klarna 这样的先买后付应用能够提供建立信用的功能,或者与现有信贷产品(例如 PayPal Credit)更紧密地集成。

2026 的顶级克拉纳替代品

下面这张对比表重点介绍了 Klarna 的最佳替代方案,以及它们在结构和信用检查方面的差异。

提供者 | 支付结构 | 信用调查 | 兴趣 | 笔记 |

Klarna | 4期付款、30期付款、月付 | 软信用或硬信用 | 有时年利率 | 全球 BNPL 服务领导者 |

Afterpay | 分四期等额支付 | 软信用 | 免息付款 | 强大的零售网络 |

确认 | 月付计划 | 可能需要硬性信用 | 年利率适用 | 更长的融资期限 |

Sezzle | 分4期付款 | 需要进行软性信用查询 | 免息分期付款 | 建立信用记录的选择 |

拉链 | 使用虚拟卡分 4 期付款 | 软信用 | 免息 | 兼容 Apple Pay |

PayPal 先享后付 | 分4期付款或按月付款 | 软信用查询 | 长期年利率 | 由PayPal支持 |

现在让我们更详细地了解一下像 Klarna 这样的服务。

Afterpay

Afterpay 是最知名的“先买后付”(BNPL)替代方案之一。它允许客户分四期等额付款,通常每两周支付一次。首期付款在结账时支付,之后三次自动扣款。

Afterpay的短期分期付款计划通常不会进行严格的信用审查。它专注于提供短期免息分期付款,但如果逾期付款,可能会收取滞纳金。

Afterpay 在时尚、美妆和电子产品零售商中广受欢迎。Klarna 和 Afterpay 之间的比较仍然是“先买后付”(BNPL)行业中最常被讨论的话题之一。

确认

Affirm专为希望分期付款期限更长的消费者而设计。与许多“先消费后付款”服务不同,Affirm提供结构化的月度付款计划,期限可从三个月到十二个月甚至更长。

根据融资金额的不同,Affirm可能会进行硬性信用查询。利率各不相同,年利率(APR)会在结账前透明显示。Affirm通常用于购买价格较高的商品,例如电子产品和旅行产品。

Sezzle

Sezzle提供的先消费后付款选项与Klarna和Afterpay类似,但它包含一些有助于用户建立信用的功能。Sezzle可能会将付款活动报告给信用机构,这可能会对您的信用评分产生正面或负面的影响,具体取决于您的付款行为。

Sezzle在审批过程中会进行一次软性信用审核。其分期付款计划通常为每两周支付一次,且免息。

拉链

Zip(原名 Quadpay)提供虚拟卡,几乎可以在所有接受 Visa 的地方使用。用户可以将 Zip 添加到 Apple Pay,并在商店中轻松完成支付。

Zip 将余额分成四等份支付。它通常采用软性信用查询,并专注于短期还款方案。

PayPal 先享后付

PayPal Pay Later 利用 PayPal 生态系统,提供分 4 期付款和更长的月付选项。由于 PayPal 已支持数百万家商户,因此它拥有“先买后付”市场中最广泛的零售商网络之一。

PayPal可能会对短期贷款进行软性信用查询。对于长期贷款,可能会适用年利率。PayPal Credit是一种独立的信用额度产品,提供循环融资,而非固定分期付款计划。

支付结构比较

下表概述了 Klarna 等不同支付计划的运作方式。

特征 | 分4期付款 | 按月支付 | 30分钟内付款 |

分期付款次数 | 分四期等额支付 | 3-24个月 | 单笔延期付款 |

首付款 | 结账时需支付 | 结账时需支付 | 30天内到期 |

兴趣 | 通常免息 | 可能包含年利率 | 按时付款免息 |

信用检查 | 通常情况下,软信用 | 可能需要硬性信用 | 软信用 |

这种细分有助于说明不同先买后付应用程序中的灵活支付方案有何差异。

信用评分和信用调查

用户在探索先买后付替代方案时,一个主要担忧是这些服务是否会影响他们的信用评分。

短期分期付款通常只需要进行软性信用查询,不会在您的完整信用报告中留下硬性查询记录。但是,较长的分期付款方案可能需要进行硬性信用查询。

逾期付款可能会被上报给信用机构,从而影响您的信用记录。虽然先买后付 (BNPL) 可以帮助管理现金流,但如果未能按时付款,也会影响您的信用评分。

消费者应仔细阅读付款条款,并确认服务提供商是否会向信用机构报告。

先买后付服务的优势

先买后付服务具有以下几个优点:

- 按时付款即可享受免息分期付款

- 大额消费可享受灵活的付款方式

- 无需立即全额付款即可进行购买。

- 结构化的分期付款计划有助于改善预算

对于百思买等大型零售商的顾客而言,先买后付 (BNPL) 选项为传统信用卡提供了一种替代方案。结账时便捷的支付流程使其易于被接受。

风险与考量

尽管先买后付 (BNPL) 应用很受欢迎,但它们也存在风险:

- 如果逾期未付款,将收取滞纳金。

- 长期计划可能产生的利息费用

- 延长融资期限的硬性信用查询

- 由于审批容易,存在超支风险。

如果未在优惠期内还清欠款,延期付息的贷款方式可能会导致更高的总成本。消费者在选择融资方案前,也应仔细评估利率和年利率(APR)的披露信息。

选择最佳的 Klarna 替代品

在选择 Klarna 的最佳替代方案时,请考虑以下因素:

- 需要进行信用调查(软性信用调查与硬性信用调查)

- 付款条款和分期付款期限

- 免息融资与按年利率融资

- 零售商接受度和虚拟卡可用性

- 向信用机构报告的做法

选择Klarna的最佳替代方案取决于您的财务习惯。有些用户喜欢每两周一次的短期免息分期付款。而另一些用户则需要按月支付,以便进行大额消费。

关于 Klarna 等应用程序的最终想法

先买后付 (BNPL) 市场持续发展。Klarna 仍然是主要的先买后付服务提供商,但来自 Afterpay、Affirm、Sezzle、Zip 和 PayPal Pay Later 等公司的激烈竞争,为消费者提供了比以往任何时候都更多的选择。

无论您是在比较 Klarna 的替代方案、研究类似 Klarna 的先买后付应用程序,还是第一次探索灵活的付款方式,关键在于了解付款流程以及对您信用报告的长期影响。

如果使用得当,“先买后付”服务可以帮助消费者进行预算管理和现金流管理。但是,消费者必须时刻注意这类付款计划,包括可能产生的滞纳金以及它们对信用评分的影响。

随着行业的成熟,先买后付应用程序将继续完善灵活的支付模式,扩大融资选择,并更深入地融入全球的数字结账系统。