Aplikacje takie jak Klarna: najlepsze alternatywy Klarna i aplikacje BNPL w 2026

Opcja „Kup teraz, zapłać później” stała się jednym z najszybciej rozwijających się segmentów w finansach cyfrowych. To, co zaczęło się jako niszowa funkcja płatności, przekształciło się w popularny model finansowania, z którego korzystają miliony kupujących na całym świecie. Klarna jest jedną z najbardziej rozpoznawalnych marek w tej branży, ale wielu konsumentów poszukuje teraz aplikacji podobnych do Klarny i niezawodnych alternatyw dla niej, które lepiej odpowiadają ich celom finansowym.

W 2026 roku usługi BNPL są bardziej konkurencyjne niż kiedykolwiek. Konsumenci mogą wybierać spośród wielu firm oferujących płatności z odroczonym terminem płatności, elastycznych planów płatności i opcji finansowania. W tym przewodniku omówiono najlepsze alternatywy dla Klarny, porównano główne aplikacje BNPL i wyjaśniono, jak te usługi mogą wpłynąć na Twoją ocenę kredytową i historię kredytową.

Zrozumienie zasady „kup teraz, zapłać później” (BNPL)

System „Kup teraz, zapłać później”, często w skrócie BNPL, pozwala użytkownikom dokonywać zakupów bez konieczności płacenia pełnej ceny zakupu z góry. Zamiast polegać wyłącznie na tradycyjnych metodach płatności, takich jak karty debetowe czy kredytowe , klienci mogą rozłożyć płatności na równe raty w czasie.

Większość aplikacji BNPL korzysta z prostego procesu płatności:

- Pierwsza płatność należna przy kasie jest realizowana natychmiast.

- Pozostała kwota dzielona jest na cztery równe raty lub rozłożona na raty według innego ustalonego planu spłaty.

- Płatności są zazwyczaj planowane co dwa tygodnie lub co miesiąc, w zależności od usługodawcy.

Wiele planów jest bezodsetkowych, jeśli spłata zostanie dokonana terminowo. Jednak niektóre długoterminowe plany ratalne mogą obejmować RRSO i odsetki. W niektórych przypadkach, jeśli saldo nie zostanie spłacone w ramach promocji, mogą obowiązywać odroczone odsetki.

Opcje BNPL zyskały popularność jako wiodące rozwiązanie typu „kup teraz, zapłać później”, ponieważ pomagają poprawić krótkoterminowy przepływ gotówki. Zamiast jednej dużej płatności z góry, użytkownicy płacą mniejsze kwoty w ratach. Dla wielu kupujących takie rozwiązanie zapewnia elastyczne i łatwiejsze do opanowania formy płatności.

Jak działa Klarna

Klarna to jedna z największych globalnych usług BNPL, działająca w dziesiątkach krajów i współpracująca z tysiącami sprzedawców detalicznych. Klarna i Afterpay są często porównywane, ponieważ obie oferują płatności w 4 strukturach, które dzielą zakup na cztery równe raty.

Klarna zazwyczaj oferuje:

- Zapłać w 4 ratach (bez odsetek, płatnych co dwa tygodnie)

- Zapłać w 30 (krótkoterminowa opcja zapłaty później)

- Opcje finansowania długoterminowego z miesięcznymi harmonogramami płatności

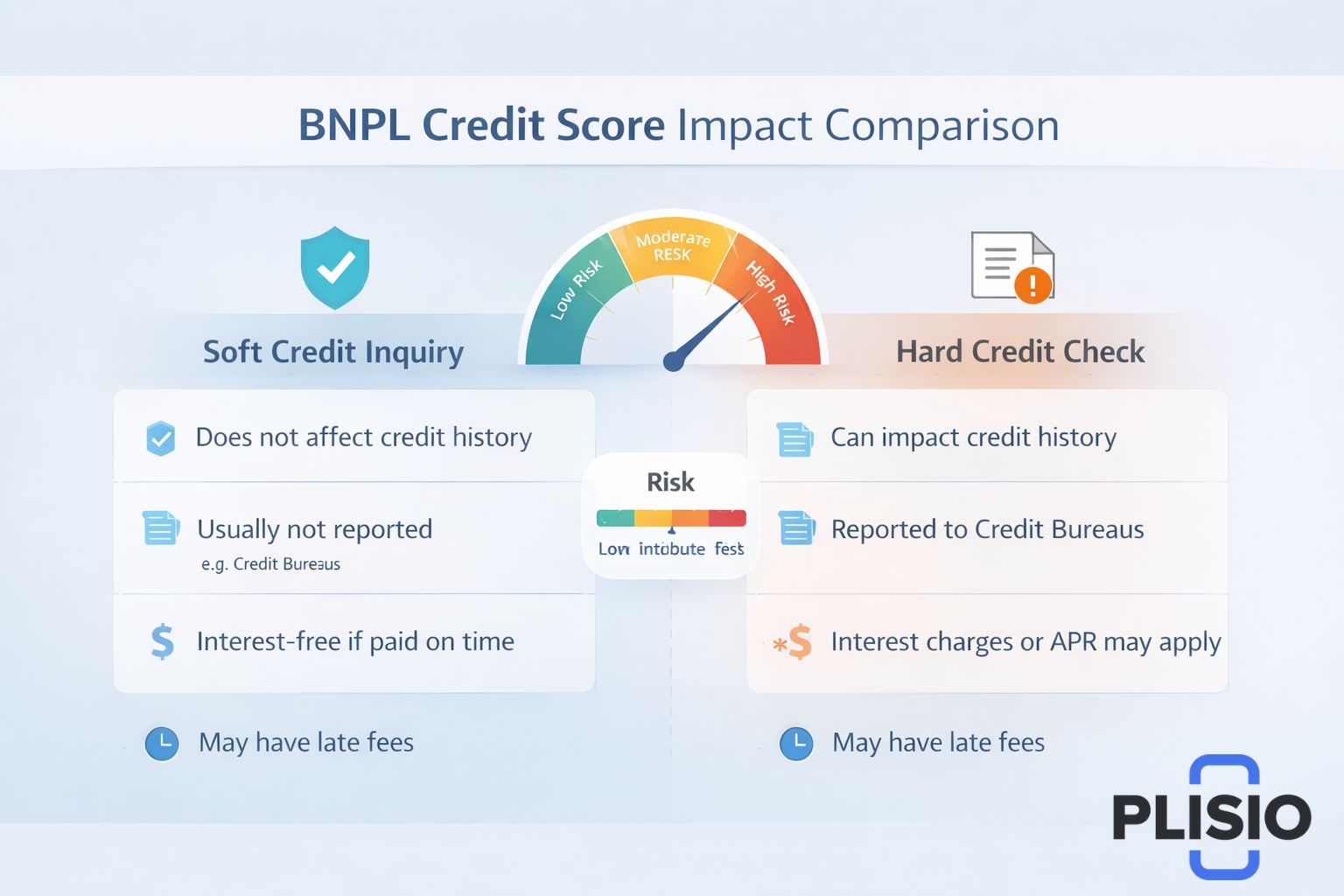

Niektóre plany wymagają miękkiej weryfikacji kredytowej, podczas gdy dłuższe plany finansowania mogą wymagać ścisłej weryfikacji kredytowej. Miękkie zapytanie kredytowe zazwyczaj nie wpływa na Twój scoring kredytowy, ale ścisłe zapytanie kredytowe może tymczasowo wpłynąć na Twój scoring kredytowy.

Klarna może zgłaszać określone zachowania płatnicze do biur informacji kredytowej. Oznacza to, że brakujące płatności mogą pojawić się w Twoim raporcie kredytowym i wpłynąć na Twoją historię kredytową.

Chociaż Klarna jest jedną z najpopularniejszych platform dostawców bnpl, nie jest to jedyna aplikacja umożliwiająca płacenie później dostępna w sklepie z aplikacjami.

Dlaczego warto szukać alternatyw dla Klarna?

Konsumenci szukają alternatyw dla Klarny z kilku powodów:

- Różne zatwierdzenia limitów kredytowych

- Obawy dotyczące zasad dotyczących opłat za spóźnienia

- Różnice w stopach procentowych lub RRSO

- Chęć elastycznych opcji płatności

- Szersza akceptacja sprzedawców detalicznych

Niektórzy użytkownicy porównują również Klarnę i Afterpay, aby określić, która usługa lepiej odpowiada ich nawykom zakupowym. Inni oczekują aplikacji bnpl, takich jak Klarna, które oferują funkcje budowania historii kredytowej lub lepszą integrację z istniejącymi produktami kredytowymi, takimi jak PayPal Credit.

Najlepsze alternatywy Klarna w 2026

Poniżej zamieszczono tabelę porównawczą przedstawiającą najlepsze alternatywy dla Klarna oraz różnice w ich strukturze i sprawdzaniu zdolności kredytowej.

Dostawca | Struktura płatności | Sprawdzanie zdolności kredytowej | Odsetki | Notatki |

Klarna | Zapłać w 4, zapłać w 30, zapłać co miesiąc | Kredyt miękki czy kredyt twardy | Czasami APR | Globalny lider usług bnpl |

Płatność po terminie | Cztery równe raty | Miękki kredyt | Płatności bez odsetek | Silna obecność w handlu detalicznym |

Potwierdzać | Miesięczne plany ratalne | Może wymagać twardego kredytu | Obowiązuje RRSO | Dłuższe okresy finansowania |

Sezzle | Zapłać w 4 | Wymaga miękkiej kontroli kredytowej | Raty bez odsetek | Opcja budowania kredytu |

Zamek błyskawiczny | Zapłać w 4 ratach za pomocą karty wirtualnej | Miękki kredyt | Bez odsetek | Działa z Apple Pay |

PayPal Zapłać później | Zapłać w 4 ratach lub płać co miesiąc | Miękkie zapytanie kredytowe | RRSO na dłuższe terminy | Wspierane przez PayPal |

Przyjrzyjmy się teraz bliżej usługom takim jak Klarna.

Płatność po terminie

Afterpay to jedna z najpopularniejszych alternatyw dla BNPL. Umożliwia klientom płacenie w ratach, zazwyczaj co dwa tygodnie, w czterech równych ratach. Pierwsza płatność płatna przy kasie jest automatycznie obciążana trzema kolejnymi ratami.

Afterpay zazwyczaj nie przeprowadza dokładnej weryfikacji kredytowej w przypadku swoich planów krótkoterminowych. Koncentruje się na krótkich, bezodsetkowych płatnościach, choć w przypadku braku płatności może zostać naliczona opłata za opóźnienie.

Afterpay jest powszechnie akceptowany w branży mody, urody i elektroniki. Porównanie Klarny i Afterpay pozostaje jedną z najczęściej poruszanych dyskusji w branży BNPL.

Potwierdzać

Affirm jest przeznaczony dla konsumentów, którzy chcą płacić dłużej w ratach. W przeciwieństwie do wielu usług z opcją płatności odroczonych, Affirm oferuje ustrukturyzowane miesięczne harmonogramy płatności, które mogą trwać od trzech do dwunastu miesięcy lub dłużej.

Affirm może przeprowadzić szczegółową weryfikację kredytową w zależności od kwoty finansowania. Stopy procentowe są zróżnicowane, a RRSO jest przejrzyste przed finalizacją transakcji. Affirm jest często wykorzystywany w przypadku droższych produktów, takich jak elektronika i podróże.

Sezzle

Sezzle oferuje opcje płatności odroczonych, podobne do Klarna i Afterpay, ale zawiera funkcje, które mogą pomóc użytkownikom w budowaniu historii kredytowej. Sezzle może raportować aktywność płatniczą do biur informacji kredytowej, co może mieć pozytywny lub negatywny wpływ na ocenę kredytową, w zależności od zachowań płatniczych.

Sezzle wymaga wstępnej weryfikacji kredytowej podczas zatwierdzania. Plany zazwyczaj obejmują bezodsetkowe raty spłacane co dwa tygodnie.

Zamek błyskawiczny

Zip, dawniej Quadpay, oferuje wirtualną kartę, której można używać niemal wszędzie tam, gdzie akceptowane są karty Visa. Użytkownicy mogą dodać Zip do Apple Pay i dokonywać zakupów w sklepach stacjonarnych, korzystając z płynnego procesu płatności.

Zip dzieli saldo na cztery równe raty. Zazwyczaj korzysta z miękkiej procedury kredytowej i koncentruje się na krótkoterminowych strukturach spłat.

PayPal Zapłać później

Usługa PayPal Pay Later wykorzystuje ekosystem PayPal. Obejmuje ona opcje finansowania Pay in 4 i dłuższe okresy płatności miesięcznych. Ponieważ PayPal obsługuje już miliony sprzedawców, oferuje jedną z najszerszych sieci detalicznych na rynku BNPL.

PayPal może przeprowadzić miękką weryfikację kredytową w przypadku krótszych okresów. W przypadku finansowania długoterminowego może obowiązywać RRSO. Kredyt PayPal to odrębna linia kredytowa oferująca finansowanie odnawialne zamiast stałych rat.

Porównanie struktur płatności

Druga tabela poniżej przedstawia zasady działania różnych planów płatności, np. Klarna.

Funkcja | Zapłać w 4 | Płać co miesiąc | Zapłać w ciągu 30 |

Liczba rat | Cztery równe raty | 3–24 miesiące | Jednorazowa odroczona płatność |

Pierwsza płatność | Należne przy kasie | Należne przy kasie | Należy złożyć w ciągu 30 dni |

Odsetki | Często bez odsetek | Może obejmować RRSO | Bez odsetek, jeśli zapłacisz na czas |

Sprawdzenie zdolności kredytowej | Zwykle miękki kredyt | Może wymagać twardego kredytu | Miękki kredyt |

Poniższe zestawienie pokazuje, jak elastyczne plany płatności różnią się w zależności od aplikacji bnpl.

Ocena kredytowa i sprawdzanie zdolności kredytowej

Największą obawą użytkowników rozważających alternatywy dla bnpl jest to, czy usługi te wpłyną na ich ocenę kredytową .

Krótkoterminowe struktury płatności z odroczonym terminem płatności często wymagają jedynie wstępnej weryfikacji kredytowej lub zapytania o kredyt. Nie pojawiają się one jako szczegółowe zapytania w pełnym raporcie kredytowym. Jednak długoterminowe opcje finansowania mogą wymagać szczegółowej weryfikacji kredytowej.

Opóźnienia w płatnościach mogą zostać zgłoszone do biur informacji kredytowej, co może mieć wpływ na Twoją historię kredytową. Chociaż BNPL może pomóc w zarządzaniu przepływami pieniężnymi, brak terminowych płatności może również wpłynąć na Twoją ocenę kredytową.

Konsumenci powinni dokładnie zapoznać się z warunkami płatności i sprawdzić, czy dostawca usług finansowych informuje o tym biura informacji kredytowej.

Zalety usług BNPL

Usługi BNPL oferują szereg korzyści:

- Raty bez odsetek przy terminowej płatności

- Elastyczne opcje płatności za duże zakupy

- Możliwość dokonywania zakupów bez natychmiastowej pełnej płatności

- Ustrukturyzowane harmonogramy ratalne usprawniające budżetowanie

Dla klientów dużych sklepów, takich jak Best Buy, karty BNPL stanowią alternatywę dla tradycyjnych kart kredytowych. Płynny proces płatności przy kasie ułatwia adopcję.

Ryzyka i rozważania

Mimo swojej popularności aplikacje BNPL niosą ze sobą ryzyko:

- Opłaty za opóźnienie w przypadku pominięcia płatności

- Potencjalne opłaty odsetkowe w przypadku dłuższych planów

- Twarde zapytania kredytowe dotyczące finansowania długoterminowego

- Ryzyko przekroczenia budżetu ze względu na łatwą akceptację

Odroczone struktury odsetkowe mogą skutkować wyższymi kosztami całkowitymi, jeśli salda nie zostaną spłacone w ramach okresów promocyjnych. Konsumenci powinni również zapoznać się z informacjami dotyczącymi stóp procentowych i RRSO przed wyrażeniem zgody na opcje finansowania.

Wybór najlepszych alternatyw Klarna

Wybierając najlepszą alternatywę dla Klarny, weź pod uwagę następujące czynniki:

- Wymagane sprawdzenie zdolności kredytowej (kredyt miękki i kredyt twardy)

- Warunki płatności i długość rat

- Finansowanie bez odsetek a finansowanie oparte na RRSO

- Akceptacja sprzedawców detalicznych i dostępność kart wirtualnych

- Praktyki raportowania do biur kredytowych

Najlepsze alternatywy dla Klarny będą zależeć od Twoich nawyków finansowych. Niektórzy użytkownicy preferują krótkoterminowe płatności bez odsetek co dwa tygodnie. Inni potrzebują elastyczności w płatnościach miesięcznych przy większych zakupach.

Ostatnie przemyślenia na temat aplikacji takich jak Klarna

Rynek BNPL stale się rozwija. Klarna pozostaje głównym dostawcą BNPL, ale silna konkurencja ze strony Afterpay, Affirm, Sezzle, Zip i PayPal Pay Later daje konsumentom większy wybór niż kiedykolwiek.

Niezależnie od tego, czy porównujesz alternatywy dla Klarna, badasz aplikacje bnpl, takie jak Klarna, czy po raz pierwszy rozważasz elastyczne opcje płatności, kluczem jest zrozumienie procesu płatności i długoterminowego wpływu na Twoją historię kredytową.

Usługi „kup teraz, zapłać później”, wykorzystywane odpowiedzialnie, mogą wspierać budżetowanie i zarządzanie przepływami pieniężnymi. Konsumenci muszą jednak pamiętać o takich planach płatności, w tym o potencjalnym ryzyku opóźnienia płatności i o tym, jak mogą one wpłynąć na ich ocenę kredytową.

W miarę dojrzewania branży aplikacje bnpl będą nadal udoskonalać elastyczne modele płatności, rozszerzać opcje finansowania i integrować się coraz głębiej z systemami płatności cyfrowych na całym świecie.