App come Klarna: le migliori alternative a Klarna e app BNPL in 2026

"Acquista ora e paga dopo" è diventato uno dei segmenti in più rapida crescita nella finanza digitale. Quella che è iniziata come una funzionalità di pagamento di nicchia si è evoluta in un modello di finanziamento diffuso, utilizzato da milioni di acquirenti in tutto il mondo. Klarna è uno dei marchi più riconoscibili in questo settore, ma molti consumatori ora cercano app come Klarna e alternative affidabili a Klarna che meglio si adattino ai loro obiettivi finanziari.

Nel 2026, i servizi BNPL saranno più competitivi che mai. I consumatori potranno scegliere tra diverse società di pagamento posticipato che offrono diverse opzioni di pagamento, piani di pagamento flessibili e opzioni di finanziamento. Questa guida esplora le migliori alternative a Klarna, confronta le principali app BNPL e spiega come questi servizi possono influire sul punteggio di credito e sulla storia creditizia.

Capire il concetto di "Compra ora, paga dopo" (BNPL)

La formula "Acquista ora e paga dopo", spesso abbreviata in BNPL, consente agli utenti di effettuare acquisti senza pagare l'intero importo in anticipo. Invece di affidarsi esclusivamente ai metodi di pagamento tradizionali come carte di debito o di credito , i clienti possono suddividere i pagamenti in rate uguali nel tempo.

La maggior parte delle app BNPL segue una semplice procedura di pagamento:

- Il primo pagamento dovuto al momento del pagamento viene effettuato immediatamente.

- Il saldo rimanente viene suddiviso in quattro rate uguali o in un altro piano di pagamento strutturato.

- In genere i pagamenti vengono programmati ogni due settimane o mensilmente, a seconda del fornitore.

Molti piani sono senza interessi se pagati puntualmente. Tuttavia, alcuni piani rateali a lungo termine possono includere un TAEG e interessi. In alcuni casi, potrebbero essere applicati interessi differiti se il saldo non viene pagato entro i termini promozionali.

Le opzioni BNPL hanno guadagnato popolarità come soluzione leader per il "compra ora e paga dopo" perché contribuiscono a migliorare il flusso di cassa a breve termine. Invece di un unico pagamento iniziale consistente, gli utenti possono pagare importi più piccoli nel tempo. Per molti acquirenti, questo crea modalità di pagamento flessibili e più gestibili.

Come funziona Klarna

Klarna è uno dei più grandi servizi BNPL al mondo, attivo in decine di paesi e con partnership con migliaia di rivenditori. Klarna e Afterpay vengono spesso confrontate perché entrambe offrono un pagamento in 4 strutture che suddividono l'acquisto in quattro rate di pari importo.

Klarna offre in genere:

- Paga in 4 rate (rate senza interessi pagate ogni due settimane)

- Pagamento in 30 giorni (opzione di pagamento posticipato a breve termine)

- Opzioni di finanziamento a lungo termine con piani di pagamento mensili

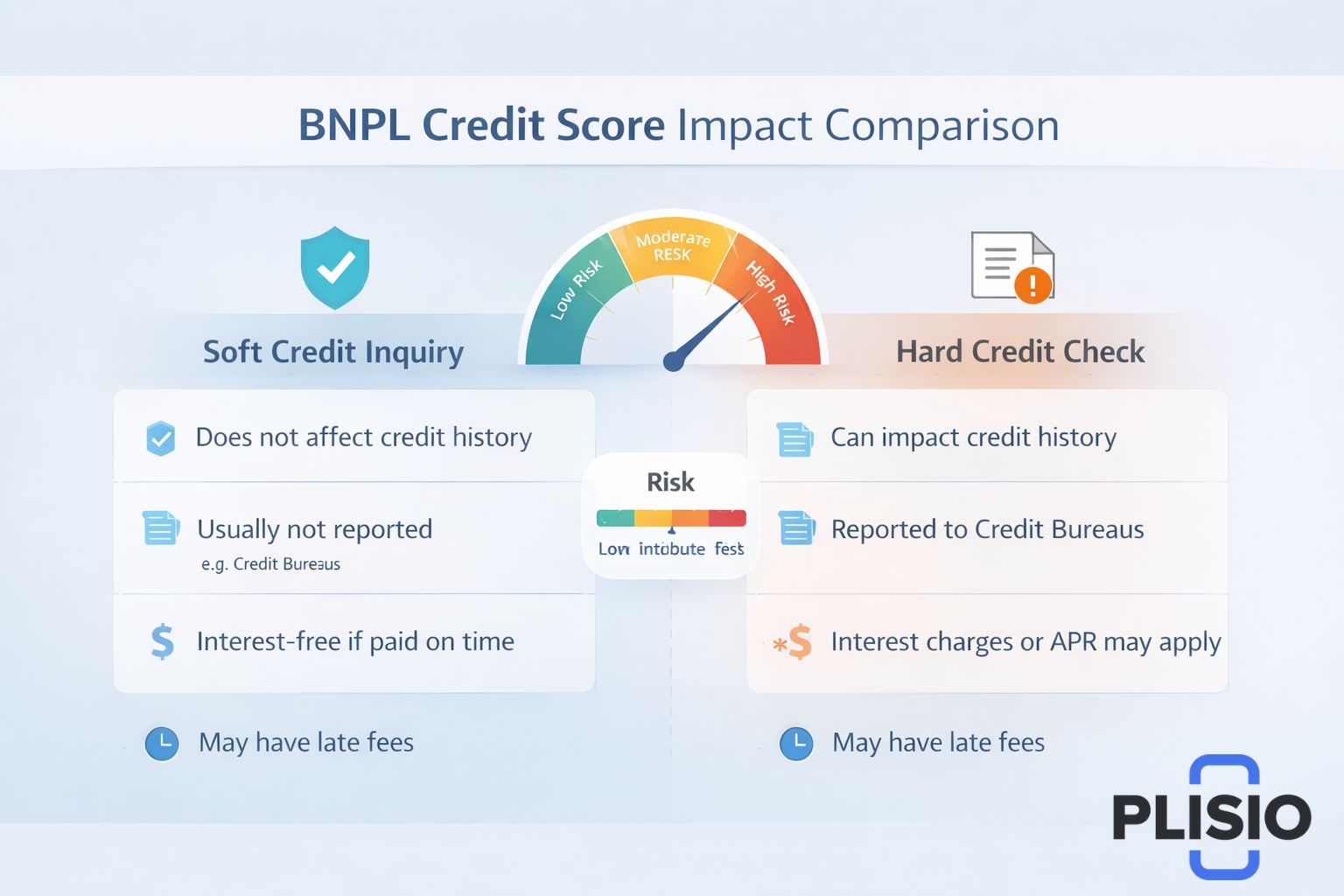

Alcuni piani richiedono una verifica creditizia "soft", mentre i piani di finanziamento più lunghi potrebbero richiedere una verifica creditizia "hard". Una verifica creditizia "soft" di solito non influisce sul punteggio di credito, ma una verifica creditizia "hard" può influire temporaneamente sul punteggio di credito.

Klarna potrebbe segnalare determinati comportamenti di pagamento alle agenzie di credito. Ciò significa che i pagamenti non effettuati potrebbero comparire sul tuo rapporto di credito e avere un impatto sulla tua storia creditizia.

Sebbene Klarna sia una delle piattaforme di fornitura di BNL più popolari, non è l'unica app di pagamento posticipato disponibile nell'App Store.

Perché cercare alternative a Klarna?

I consumatori cercano alternative a Klarna per diversi motivi:

- Diverse approvazioni del limite di credito

- Preoccupazioni sulle politiche relative alle penali per il ritardo

- Differenze di tassi di interesse o APR

- Desiderio di opzioni di pagamento flessibili

- Maggiore accettazione da parte dei rivenditori

Alcuni utenti confrontano anche Klarna e Afterpay per determinare quale servizio si adatti meglio alle proprie abitudini di spesa. Altri preferiscono app BNL come Klarna che offrano funzionalità di creazione di credito o una maggiore integrazione con prodotti di credito esistenti come PayPal Credit.

Le migliori alternative a Klarna in 2026

Di seguito è riportata una tabella comparativa che evidenzia le migliori alternative a Klarna e le differenze in termini di struttura e controlli del credito.

Fornitore | Struttura dei pagamenti | Controlli del credito | Interesse | Note |

Klarna | Paga in 4, Paga in 30, Paga mensilmente | Credito morbido o credito rigido | A volte APR | Leader globale nei servizi BNL |

Pagamento posticipato | Quattro rate uguali | Credito agevolato | Pagamenti senza interessi | Forte presenza al dettaglio |

Affermare | Piani di rateizzazione mensile | Potrebbe essere necessario un credito concreto | Si applica il TAEG | Termini di finanziamento più lunghi |

Sezzle | Paga in 4 | Richiede un controllo creditizio soft | Rate senza interessi | Opzione per costruire credito |

Cerniera lampo | Paga in 4 con carta virtuale | Credito agevolato | Senza interessi | Funziona con Apple Pay |

PayPal Paga dopo | Paga in 4 rate o paga mensilmente | Richiesta di credito agevolato | TAEG a lungo termine | Supportato da PayPal |

Ora esaminiamo più nel dettaglio questi servizi come Klarna.

Pagamento posticipato

Afterpay è una delle alternative BNPL più conosciute. Consente ai clienti di pagare ratealmente in quattro rate di pari importo, in genere ogni due settimane. La prima rata, dovuta al momento del pagamento, è seguita da tre addebiti automatici.

Afterpay solitamente non effettua un controllo rigoroso del credito per i suoi piani a breve termine. Si concentra su pagamenti brevi e senza interessi, sebbene potrebbe essere applicata una penale in caso di mancato pagamento.

Afterpay è ampiamente accettato dai rivenditori di moda, bellezza ed elettronica. Il confronto tra Klarna e Afterpay rimane uno dei dibattiti più frequenti nel settore BNPL.

Affermare

Affirm è pensato per i consumatori che desiderano piani di rateizzazione più lunghi. A differenza di molti servizi con pagamento posticipato, Affirm offre piani di pagamento mensili strutturati che possono estendersi da tre a dodici mesi o più.

Affirm potrebbe effettuare una verifica creditizia approfondita a seconda dell'importo del finanziamento. I tassi di interesse variano e le informazioni sul TAEG sono trasparenti prima del pagamento. Affirm viene spesso utilizzato per articoli di valore elevato, tra cui elettronica e viaggi.

Sezzle

Sezzle offre opzioni di pagamento differito simili a Klarna e Afterpay, ma include funzionalità che possono aiutare gli utenti a costruire il proprio merito creditizio. Sezzle potrebbe segnalare le attività di pagamento alle agenzie di credito, il che può influire positivamente o negativamente sul punteggio di credito a seconda del comportamento di pagamento.

Sezzle richiede una verifica creditizia soft al momento dell'approvazione. I suoi piani prevedono in genere rate senza interessi, pagate ogni due settimane.

Cerniera lampo

Zip, precedentemente Quadpay, offre una carta virtuale utilizzabile praticamente ovunque sia accettata Visa. Gli utenti possono aggiungere Zip ad Apple Pay e completare gli acquisti nei negozi con una procedura di pagamento fluida.

Zip suddivide il saldo in quattro rate di pari importo. Generalmente utilizza un'indagine creditizia soft e si concentra su piani di rimborso a breve termine.

PayPal Paga dopo

PayPal Pay Later sfrutta l'ecosistema PayPal. Include opzioni di finanziamento con pagamento in 4 rate e rate mensili più lunghe. Poiché PayPal supporta già milioni di commercianti, offre una delle reti di vendita al dettaglio più ampie nel mercato BNPL.

PayPal potrebbe effettuare una verifica creditizia "soft" per i finanziamenti a breve termine. Per i finanziamenti a lungo termine, potrebbe essere applicato il TAEG. PayPal Credit è una linea di credito separata che offre finanziamenti rotativi anziché piani di rateizzazione fissa.

Strutture di pagamento a confronto

La seconda tabella sottostante illustra il funzionamento dei diversi piani di pagamento come Klarna.

Caratteristica | Paga in 4 | Paga mensilmente | Paga in 30 |

Conteggio delle rate | Quattro rate uguali | 3–24 mesi | Pagamento unico differito |

Primo pagamento | Da pagare alla cassa | Da pagare alla cassa | Scadenza entro 30 giorni |

Interesse | Spesso senza interessi | Potrebbe includere il TAEG | Senza interessi se pagato in tempo |

Controllo del credito | Di solito credito agevolato | Potrebbe essere necessario un credito concreto | Credito agevolato |

Questa ripartizione aiuta a illustrare come i piani di pagamento flessibili variano tra le app BNL.

Punteggio di credito e controlli del credito

Una delle principali preoccupazioni degli utenti che valutano le alternative a BNL è se questi servizi influiscano sul punteggio di credito .

Le modalità di pagamento posticipato a breve termine spesso richiedono solo una verifica creditizia "soft" o un'indagine creditizia "soft". Queste non compaiono come indagini approfondite nel rapporto di credito completo. Tuttavia, le opzioni di finanziamento a più lungo termine potrebbero richiedere una verifica approfondita del credito.

I pagamenti non effettuati possono essere segnalati alle agenzie di credito o a un'agenzia di credito, con potenziali ripercussioni sulla tua storia creditizia. Sebbene BNPL possa aiutarti a gestire il flusso di cassa, può anche influire sul tuo punteggio di credito se i pagamenti non vengono effettuati puntualmente.

I consumatori dovrebbero esaminare attentamente le condizioni di pagamento e verificare se il fornitore segnala i dati alle agenzie di credito.

Vantaggi dei servizi BNPL

I servizi BNPL offrono diversi vantaggi:

- Rate senza interessi se pagate puntualmente

- Opzioni di pagamento flessibili per acquisti di grandi dimensioni

- Possibilità di effettuare acquisti senza il pagamento immediato dell'intero importo

- Piani di rateizzazione strutturati che migliorano la gestione del budget

Per gli acquirenti di grandi catene come Best Buy, le opzioni BNPL offrono un'alternativa alle tradizionali carte di credito. La procedura di pagamento semplificata alla cassa ne semplifica l'adozione.

Rischi e considerazioni

Nonostante la loro popolarità, le app BNPL presentano dei rischi:

- Spese di mora in caso di mancato pagamento

- Potenziali interessi passivi su piani più lunghi

- Richieste di informazioni creditizie approfondite per finanziamenti estesi

- Rischio di spesa eccessiva a causa della facile approvazione

Le strutture di interessi differiti possono comportare costi totali più elevati se il saldo non viene rimborsato entro le finestre promozionali. I consumatori dovrebbero inoltre valutare attentamente i tassi di interesse e il TAEG prima di accettare opzioni di finanziamento.

Scegliere le migliori alternative a Klarna

Quando scegli tra le migliori alternative a Klarna, considera i seguenti fattori:

- Controlli del credito richiesti (credito soft vs credito hard)

- Termini di pagamento e durata della rata

- Finanziamento senza interessi contro finanziamento basato sul TAEG

- Accettazione dei rivenditori e disponibilità delle carte virtuali

- Segnalazione delle pratiche alle agenzie di credito

Le migliori alternative a Klarna dipenderanno dalle tue abitudini finanziarie. Alcuni utenti preferiscono pagamenti a breve termine senza interessi ogni due settimane. Altri hanno bisogno di flessibilità di pagamento mensile per acquisti più consistenti.

Considerazioni finali su app come Klarna

Il mercato BNPL continua a evolversi. Klarna rimane un importante fornitore di BNPL, ma la forte concorrenza di Afterpay, Affirm, Sezzle, Zip e PayPal Pay Later offre ai consumatori una scelta più ampia che mai.

Che tu stia confrontando alternative a Klarna, cercando app BNL come Klarna o esplorando per la prima volta opzioni di pagamento flessibili, la chiave è comprendere il processo di pagamento e l'impatto a lungo termine sul tuo rapporto di credito.

Utilizzati responsabilmente, i servizi "compra ora e paga dopo" possono supportare la gestione del budget e del flusso di cassa. Tuttavia, i consumatori devono essere consapevoli di piani di pagamento come questi, inclusa la potenziale esposizione a penali per il ritardo e il modo in cui possono influire sul punteggio di credito.

Con la maturazione del settore, le app BNL continueranno a perfezionare modelli di pagamento flessibili, ad ampliare le opzioni di finanziamento e a integrarsi sempre più nei sistemi di pagamento digitale in tutto il mondo.