Apps wie Klarna: Beste Klarna-Alternativen und BNPL-Apps in 2026

„Jetzt kaufen, später zahlen“ hat sich zu einem der am schnellsten wachsenden Segmente im digitalen Finanzwesen entwickelt. Was als Nischenfunktion im Bezahlvorgang begann, ist heute ein weit verbreitetes Finanzierungsmodell, das von Millionen von Käufern weltweit genutzt wird. Klarna ist eine der bekanntesten Marken in diesem Bereich, doch viele Verbraucher suchen mittlerweile nach Apps und zuverlässigen Alternativen zu Klarna, die besser zu ihren finanziellen Zielen passen.

Im Jahr 2026 ist der Markt für „Jetzt kaufen, später zahlen“-Dienste (BNPL) wettbewerbsintensiver denn je. Verbraucher können aus einer Vielzahl von Anbietern wählen, die unterschiedliche Zahlungsoptionen, flexible Zahlungspläne und Finanzierungsmöglichkeiten anbieten. Dieser Leitfaden stellt die besten Alternativen zu Klarna vor, vergleicht die wichtigsten BNPL-Apps und erklärt, wie sich diese Dienste auf Ihre Bonität und Kredithistorie auswirken können.

„Jetzt kaufen, später zahlen“ (BNPL) verstehen

„Jetzt kaufen, später zahlen“ (BNPL) ermöglicht es Nutzern, Einkäufe zu tätigen, ohne den vollen Kaufpreis sofort bezahlen zu müssen. Anstatt ausschließlich auf traditionelle Zahlungsmethoden wie Debit- oder Kreditkarten angewiesen zu sein, können Kunden die Zahlung in gleichbleibenden Raten über einen bestimmten Zeitraum verteilen.

Die meisten BNPL-Apps folgen einem einfachen Zahlungsprozess:

- Die erste Zahlung wird beim Bezahlvorgang sofort fällig.

- Der Restbetrag wird in vier gleiche Raten oder einen anderen strukturierten Zahlungsplan aufgeteilt.

- Die Zahlungen erfolgen in der Regel alle zwei Wochen oder monatlich, je nach Anbieter.

Viele Ratenzahlungspläne sind zinsfrei, sofern die Zahlung fristgerecht erfolgt. Bei einigen längerfristigen Ratenzahlungsplänen können jedoch Zinsen und ein effektiver Jahreszins anfallen. In bestimmten Fällen können Zinsaufschübe gelten, wenn der ausstehende Betrag nicht innerhalb der Aktionsbedingungen beglichen wird.

BNPL-Optionen (Buy Now, Pay Later) erfreuen sich zunehmender Beliebtheit, da sie die kurzfristige Liquidität verbessern. Anstatt einer hohen Einmalzahlung zahlen Nutzer kleinere Beträge über einen bestimmten Zeitraum. Für viele Verbraucher bietet dies flexible und besser planbare Zahlungsvereinbarungen.

So funktioniert Klarna

Klarna ist einer der größten globalen Anbieter von BNPL-Zahlungen (Buy Now, Pay Later) und ist in Dutzenden von Ländern aktiv. Das Unternehmen arbeitet mit Tausenden von Händlern zusammen. Klarna und Afterpay werden häufig verglichen, da beide Zahlungsmodelle anbieten, bei denen ein Kauf in vier gleiche Raten aufgeteilt wird.

Klarna bietet typischerweise Folgendes an:

- Zahlen Sie in 4 Raten (zinsfrei, zahlbar alle zwei Wochen).

- Zahle in 30 (eine kurzfristige Option zur späteren Zahlung)

- Längerfristige Finanzierungsmöglichkeiten mit monatlichen Zahlungsplänen

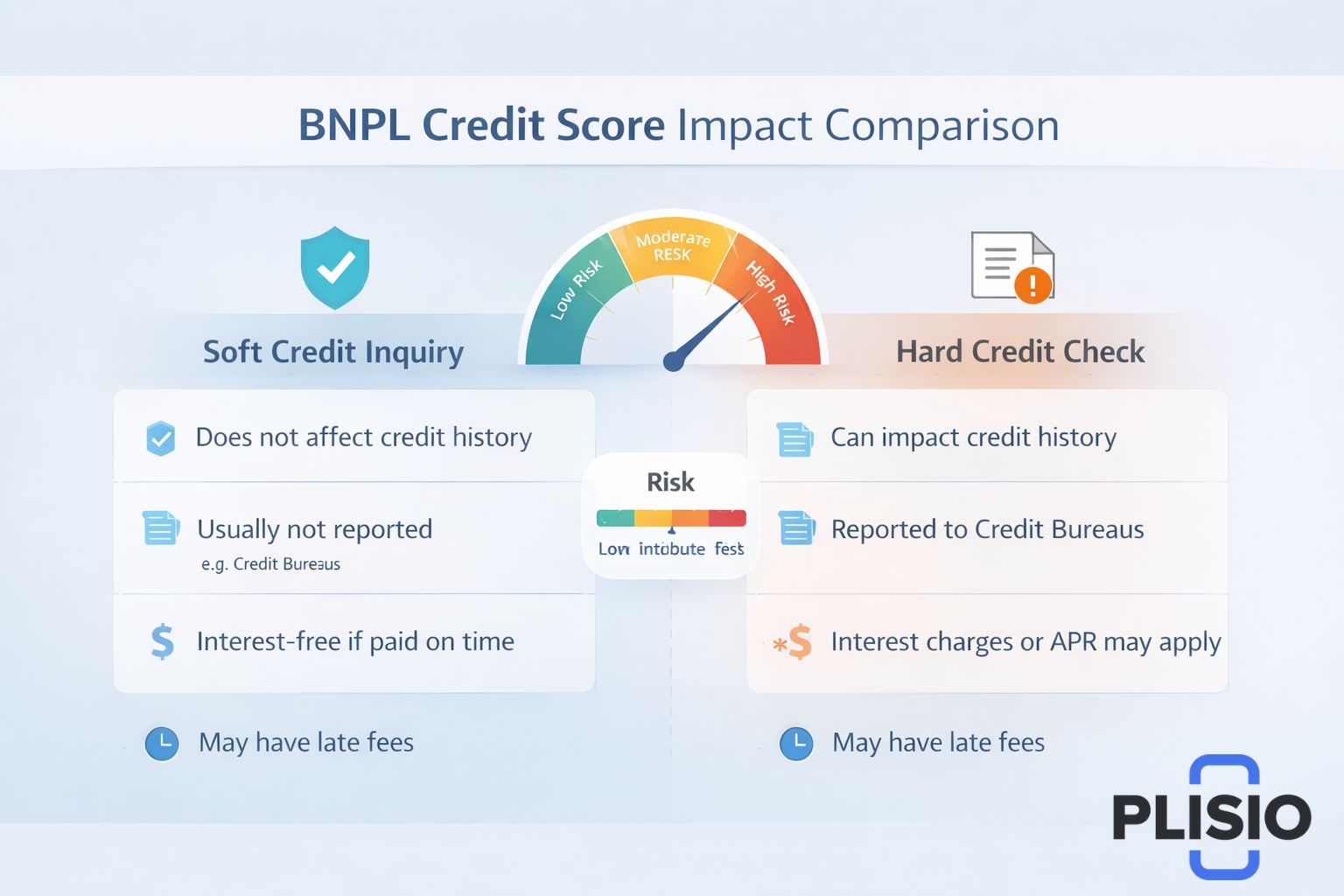

Manche Finanzierungspläne erfordern eine unverbindliche Bonitätsprüfung, während bei längeren Laufzeiten eine verbindliche Bonitätsprüfung notwendig sein kann. Eine unverbindliche Bonitätsprüfung hat in der Regel keine Auswirkungen auf Ihre Kreditwürdigkeit, eine verbindliche hingegen kann diese vorübergehend beeinträchtigen.

Klarna kann bestimmte Zahlungsverhaltensweisen an Kreditauskunfteien melden. Das bedeutet, dass versäumte Zahlungen in Ihrer Kreditauskunft erscheinen und Ihre Kreditwürdigkeit beeinträchtigen können.

Klarna ist zwar eine der beliebtesten Plattformen für BNPL-Anbieter, aber nicht die einzige Pay-Later-App im App Store.

Warum nach Klarna-Alternativen suchen?

Verbraucher suchen aus verschiedenen Gründen nach Alternativen zu Klarna:

- Unterschiedliche Kreditlimitgenehmigungen

- Bedenken hinsichtlich der Richtlinien für Verspätungsgebühren

- Zinssatz- oder Jahreszinsdifferenzen

- Wunsch nach flexiblen Zahlungsoptionen

- Breitere Akzeptanz im Einzelhandel

Manche Nutzer vergleichen Klarna und Afterpay, um herauszufinden, welcher Service besser zu ihren Ausgabegewohnheiten passt. Andere wünschen sich BNPL-Apps wie Klarna, die Funktionen zum Aufbau einer Kreditwürdigkeit oder eine stärkere Integration mit bestehenden Kreditprodukten wie PayPal Credit bieten.

Top Klarna-Alternativen in 2026

Nachfolgend finden Sie eine Vergleichstabelle, die die besten Klarna-Alternativen aufzeigt und die Unterschiede hinsichtlich Struktur und Bonitätsprüfung erläutert.

Anbieter | Zahlungsstruktur | Bonitätsprüfungen | Interesse | Anmerkungen |

Klarna | Zahlung in 4 Tagen, Zahlung in 30 Tagen, monatliche Zahlung | Soft Credit oder Hard Credit | Manchmal effektiver Jahreszins | Weltweit führender Anbieter von BNPL-Dienstleistungen |

Afterpay | Vier gleiche Raten | Soft Credit | zinslose Zahlungen | Starke Einzelhandelspräsenz |

Bestätigen | Monatliche Ratenzahlungspläne | Möglicherweise ist ein Kredit erforderlich. | Es gilt der effektive Jahreszins. | Längere Finanzierungslaufzeiten |

Sezzle | Zahlung in 4 | Erfordert eine unverbindliche Bonitätsprüfung | zinslose Raten | Option zum Aufbau von Kreditwürdigkeit |

Reißverschluss | Bezahlen Sie in 4 Schritten mit einer virtuellen Karte. | Soft Credit | zinsfrei | Funktioniert mit Apple Pay |

PayPal – Später bezahlen | Zahlen Sie in 4 Raten oder monatlich. | Anfrage nach einem weichen Kredit | Effektiver Jahreszins bei längeren Laufzeiten | Unterstützt durch PayPal |

Nun wollen wir diese Dienste wie Klarna genauer unter die Lupe nehmen.

Afterpay

Afterpay ist eine der bekanntesten Alternativen zu „Kaufen mit Ratenzahlung“. Kunden können damit in vier gleichen Raten, in der Regel alle zwei Wochen, bezahlen. Die erste Rate ist beim Bezahlvorgang fällig, die drei weiteren Raten werden automatisch abgebucht.

Afterpay führt für seine Kurzzeitzahlungspläne in der Regel keine Bonitätsprüfung durch. Der Fokus liegt auf kurzen, zinsfreien Ratenzahlungen; bei Zahlungsverzug können jedoch Mahngebühren anfallen.

Afterpay ist bei Mode-, Kosmetik- und Elektronikhändlern weit verbreitet. Der Vergleich zwischen Klarna und Afterpay gehört nach wie vor zu den häufigsten Diskussionsthemen in der BNPL-Branche.

Bestätigen

Affirm richtet sich an Verbraucher, die längere Ratenzahlungspläne wünschen. Im Gegensatz zu vielen anderen Zahlungsdiensten bietet Affirm strukturierte monatliche Zahlungspläne mit einer Laufzeit von drei bis zwölf Monaten oder länger.

Affirm kann je nach Finanzierungsbetrag eine Bonitätsprüfung durchführen. Die Zinssätze variieren, und die effektiven Jahreszinsen werden vor Abschluss der Transaktion transparent angezeigt. Affirm wird häufig für höherpreisige Artikel wie Elektronik und Reisen genutzt.

Sezzle

Sezzle bietet ähnliche Zahlungsoptionen wie Klarna und Afterpay, beinhaltet aber auch Funktionen, die Nutzern beim Aufbau einer Kreditwürdigkeit helfen können. Sezzle kann Zahlungsaktivitäten an Auskunfteien melden, was sich je nach Zahlungsverhalten positiv oder negativ auf Ihre Kreditwürdigkeit auswirken kann.

Sezzle führt bei der Genehmigung eine unverbindliche Bonitätsprüfung durch. Die Zahlungspläne sehen in der Regel zinslose Ratenzahlungen alle zwei Wochen vor.

Reißverschluss

Zip, ehemals Quadpay, bietet eine virtuelle Karte an, die fast überall dort eingesetzt werden kann, wo Visa akzeptiert wird. Nutzer können Zip zu Apple Pay hinzufügen und Einkäufe in Geschäften reibungslos bezahlen.

Zip teilt den ausstehenden Betrag in vier gleiche Raten auf. In der Regel wird eine unverbindliche Bonitätsprüfung durchgeführt, und der Fokus liegt auf kurzfristigen Rückzahlungsstrukturen.

PayPal – Später bezahlen

PayPal Pay Later nutzt das PayPal-Ökosystem. Es umfasst die Option „In 4 Raten zahlen“ und längere monatliche Finanzierungsoptionen. Da PayPal bereits Millionen von Händlern unterstützt, bietet es eines der größten Händlernetzwerke im BNPL-Markt (Buy Now, Pay Later).

PayPal kann bei kürzeren Laufzeiten eine Bonitätsprüfung durchführen. Bei längeren Finanzierungen können Jahreszinsen anfallen. PayPal Credit ist ein separates Kreditprodukt mit flexibler Finanzierung anstelle von festen Ratenzahlungen.

Vergleich der Zahlungsstrukturen

Die zweite Tabelle unten erläutert die Funktionsweise verschiedener Zahlungspläne wie Klarna.

Besonderheit | Zahlung in 4 | Monatliche Zahlung | Zahle in 30 |

Anzahl der Raten | Vier gleiche Raten | 3–24 Monate | Einmalige aufgeschobene Zahlung |

Erste Zahlung | Fällig beim Checkout | Fällig beim Checkout | Fällig innerhalb von 30 Tagen |

Interesse | Oft zinsfrei | Kann den effektiven Jahreszins beinhalten | Zinsfrei bei pünktlicher Zahlung |

Bonitätsprüfung | In der Regel weiche Kredite | Möglicherweise ist ein Kredit erforderlich. | Soft Credit |

Diese Aufschlüsselung veranschaulicht, wie sich flexible Zahlungspläne bei verschiedenen BNPL-Apps unterscheiden.

Kreditwürdigkeit und Bonitätsprüfung

Eine wichtige Sorge für Nutzer, die nach Alternativen zu BNPL suchen, ist, ob sich diese Dienstleistungen auf ihre Kreditwürdigkeit auswirken.

Kurzfristige Zahlungspläne mit späterer Zahlung erfordern oft nur eine unverbindliche Bonitätsprüfung. Diese erscheint nicht als harte Anfrage in Ihrer vollständigen Schufa-Auskunft. Längere Finanzierungsoptionen können jedoch eine harte Bonitätsprüfung notwendig machen.

Zahlungsausfälle können an Kreditauskunfteien gemeldet werden und sich negativ auf Ihre Kreditwürdigkeit auswirken. Obwohl „Buy Now, Pay Later“ (BNPL) die Liquiditätsplanung erleichtern kann, kann es sich auch auf Ihre Bonität auswirken, wenn Zahlungen nicht fristgerecht erfolgen.

Verbraucher sollten die Zahlungsbedingungen sorgfältig prüfen und sich vergewissern, ob der Anbieter an Kreditauskunfteien meldet.

Vorteile von BNPL-Diensten

BNPL-Dienste bieten zahlreiche Vorteile:

- Zinsfreie Raten bei pünktlicher Zahlung

- Flexible Zahlungsoptionen für größere Einkäufe

- Die Möglichkeit, Einkäufe ohne sofortige vollständige Bezahlung zu tätigen.

- Strukturierte Ratenzahlungspläne, die die Budgetplanung verbessern

Für Kunden großer Einzelhändler wie Best Buy bieten BNPL-Optionen eine Alternative zu herkömmlichen Kreditkarten. Der reibungslose Zahlungsvorgang an der Kasse macht die Nutzung einfach.

Risiken und Überlegungen

Trotz ihrer Beliebtheit bergen BNPL-Apps Risiken:

- Bei Zahlungsverzug werden Mahngebühren erhoben.

- Mögliche Zinskosten bei längeren Laufzeiten

- Bonitätsanfragen für erweiterte Finanzierungen

- Gefahr von Mehrausgaben aufgrund einfacher Genehmigung

Zinsstundungsmodelle können zu höheren Gesamtkosten führen, wenn die ausstehenden Beträge nicht innerhalb des Aktionszeitraums zurückgezahlt werden. Verbraucher sollten daher die Zinssätze und die Angaben zum effektiven Jahreszins (APR) sorgfältig prüfen, bevor sie einer Finanzierung zustimmen.

Auswahl der besten Klarna-Alternativen

Bei der Auswahl der besten Klarna-Alternativen sollten Sie folgende Faktoren berücksichtigen:

- Bonitätsprüfung erforderlich (weiche Bonitätsprüfung vs. harte Bonitätsprüfung)

- Zahlungsbedingungen und Ratenlaufzeit

- Zinsfreie versus effektive Jahreszinsfinanzierung

- Akzeptanz bei Einzelhändlern und Verfügbarkeit virtueller Karten

- Meldepraktiken gegenüber Kreditauskunfteien

Die besten Klarna-Alternativen hängen von Ihren Zahlungsgewohnheiten ab. Manche Nutzer bevorzugen kurzfristige, zinsfreie Ratenzahlungen alle zwei Wochen. Andere benötigen für größere Anschaffungen die Flexibilität monatlicher Zahlungen.

Abschließende Gedanken zu Apps wie Klarna

Der BNPL-Markt entwickelt sich stetig weiter. Klarna ist nach wie vor ein bedeutender BNPL-Anbieter, doch der starke Wettbewerb durch Afterpay, Affirm, Sezzle, Zip und PayPal Pay Later bietet Verbrauchern mehr Auswahlmöglichkeiten denn je.

Egal ob Sie Alternativen zu Klarna vergleichen, sich über BNPL-Apps wie Klarna informieren oder zum ersten Mal flexible Zahlungsoptionen erkunden – entscheidend ist, den Zahlungsprozess und seine langfristigen Auswirkungen auf Ihre Kreditwürdigkeit zu verstehen.

Bei verantwortungsvoller Nutzung können „Jetzt kaufen, später zahlen“-Dienste die Budgetplanung und das Liquiditätsmanagement unterstützen. Verbraucher müssen sich jedoch über solche Zahlungspläne im Klaren sein, insbesondere über mögliche Mahngebühren und deren Auswirkungen auf die Kreditwürdigkeit.

Mit zunehmender Reife der Branche werden BNPL-Apps weiterhin flexible Zahlungsmodelle verfeinern, Finanzierungsmöglichkeiten erweitern und sich tiefer in digitale Bezahlsysteme weltweit integrieren.