Εφαρμογές όπως το Klarna: Καλύτερες εναλλακτικές λύσεις Klarna και εφαρμογές BNPL στο 2026

Η λειτουργία «Αγορά τώρα - πληρωμή αργότερα» έχει γίνει ένας από τους ταχύτερα αναπτυσσόμενους τομείς στον ψηφιακό χρηματοοικονομικό τομέα. Αυτό που ξεκίνησε ως μια εξειδικευμένη λειτουργία ολοκλήρωσης αγοράς έχει εξελιχθεί σε ένα mainstream μοντέλο χρηματοδότησης που χρησιμοποιείται από εκατομμύρια αγοραστές παγκοσμίως. Η Klarna είναι μια από τις πιο αναγνωρίσιμες μάρκες σε αυτόν τον χώρο, αλλά πολλοί καταναλωτές αναζητούν πλέον εφαρμογές όπως η Klarna και αξιόπιστες εναλλακτικές λύσεις της Klarna που ταιριάζουν καλύτερα στους οικονομικούς τους στόχους.

Το 2026, οι υπηρεσίες BNPL είναι πιο ανταγωνιστικές από ποτέ. Οι καταναλωτές μπορούν να επιλέξουν από πολλαπλές εταιρείες πληρωμής με καθυστέρηση που προσφέρουν διαφορετικές επιλογές πληρωμής, ευέλικτα σχέδια πληρωμών και επιλογές χρηματοδότησης. Αυτός ο οδηγός εξερευνά τις κορυφαίες εναλλακτικές λύσεις της Klarna, συγκρίνει τις κύριες εφαρμογές BNPL και εξηγεί πώς αυτές οι υπηρεσίες μπορούν να επηρεάσουν την πιστοληπτική σας αξιολόγηση και το πιστωτικό σας ιστορικό.

Κατανόηση της λειτουργίας «Αγορά τώρα - πληρωμή αργότερα» (BNPL)

Η επιλογή «Αγοράστε τώρα, πληρώστε αργότερα», που συχνά αναφέρεται ως BNPL, επιτρέπει στους χρήστες να πραγματοποιούν αγορές χωρίς να πληρώνουν εκ των προτέρων την πλήρη τιμή αγοράς. Αντί να βασίζονται αποκλειστικά σε παραδοσιακές μεθόδους πληρωμής, όπως χρεωστικές ή πιστωτικές κάρτες , οι πελάτες μπορούν να χωρίζουν τις πληρωμές σε ίσες δόσεις με την πάροδο του χρόνου.

Οι περισσότερες εφαρμογές BNPL ακολουθούν μια απλή διαδικασία πληρωμής:

- Η πρώτη πληρωμή που οφείλεται στο ταμείο γίνεται αμέσως.

- Το υπόλοιπο ποσό διαιρείται σε τέσσερις ίσες δόσεις ή σε άλλο δομημένο πρόγραμμα πληρωμών.

- Οι πληρωμές συνήθως προγραμματίζονται κάθε δύο εβδομάδες ή μηνιαίως, ανάλογα με τον πάροχο.

Πολλά προγράμματα είναι άτοκα εάν εξοφληθούν εγκαίρως. Ωστόσο, ορισμένα μακροπρόθεσμα προγράμματα δόσεων ενδέχεται να περιλαμβάνουν ετήσιο επιτόκιο και χρεώσεις τόκων. Σε ορισμένες περιπτώσεις, ενδέχεται να ισχύουν αναβαλλόμενες δομές τόκων εάν το υπόλοιπο δεν καταβληθεί εντός των προνομιακών όρων.

Οι επιλογές BNPL έχουν κερδίσει δημοτικότητα ως κορυφαία λύση αγοράς τώρα πληρωμής αργότερα, επειδή βοηθούν στη βελτίωση της βραχυπρόθεσμης ταμειακής ροής. Αντί για μία μεγάλη προκαταβολή, οι χρήστες πληρώνουν μικρότερα ποσά με την πάροδο του χρόνου. Για πολλούς αγοραστές, αυτό δημιουργεί ευέλικτες ρυθμίσεις πληρωμής που φαίνονται πιο διαχειρίσιμες.

Πώς λειτουργεί η Κλάρνα

Η Klarna είναι μία από τις μεγαλύτερες παγκόσμιες υπηρεσίες BNPL, που λειτουργεί σε δεκάδες χώρες και συνεργάζεται με χιλιάδες λιανοπωλητές. Η Klarna και η Afterpay συγκρίνονται συχνά επειδή και οι δύο προσφέρουν πληρωμή σε 4 δομές που χωρίζουν μια αγορά σε τέσσερις ίσες δόσεις.

Η Klarna συνήθως προσφέρει:

- Πληρωμή σε 4 δόσεις (άτοκες δόσεις κάθε δύο εβδομάδες)

- Πληρωμή σε 30 (μια βραχυπρόθεσμη επιλογή πληρωμής αργότερα)

- Μακροπρόθεσμες επιλογές χρηματοδότησης με μηνιαία προγράμματα πληρωμών

Ορισμένα προγράμματα απαιτούν έλεγχο πιστοληπτικής ικανότητας μέσω απαλής διαδικασίας, ενώ τα μακροπρόθεσμα χρηματοδοτικά προγράμματα ενδέχεται να απαιτούν αυστηρό έλεγχο πιστοληπτικής ικανότητας. Ένας έλεγχος πιστοληπτικής ικανότητας μέσω απαλής διαδικασίας συνήθως δεν επηρεάζει την πιστοληπτική σας αξιολόγηση, αλλά ένας έλεγχος πιστοληπτικής ικανότητας μέσω απαλής διαδικασίας μπορεί να επηρεάσει προσωρινά την πιστοληπτική σας αξιολόγηση.

Η Klarna ενδέχεται να αναφέρει ορισμένες συμπεριφορές πληρωμών σε πιστωτικά γραφεία. Αυτό σημαίνει ότι οι χαμένες πληρωμές θα μπορούσαν να εμφανιστούν στην πιστωτική σας αναφορά και να επηρεάσουν το πιστωτικό σας ιστορικό.

Ενώ η Klarna είναι μία από τις πιο δημοφιλείς πλατφόρμες παρόχων bnpl, δεν είναι η μόνη εφαρμογή πληρωμής αργότερα που διατίθεται στο app store.

Γιατί να αναζητήσετε εναλλακτικές λύσεις για την Klarna;

Οι καταναλωτές αναζητούν εναλλακτικές λύσεις αντί του Klarna για διάφορους λόγους:

- Διαφορετικές εγκρίσεις πιστωτικών ορίων

- Ανησυχίες σχετικά με τις πολιτικές καθυστερημένων τελών

- Διαφορές επιτοκίων ή επιτοκίων ετήσιου επιτοκίου (APR)

- Επιθυμία για ευέλικτες επιλογές πληρωμής

- Ευρύτερη αποδοχή από τους λιανοπωλητές

Ορισμένοι χρήστες συγκρίνουν επίσης την Klarna και την Afterpay για να προσδιορίσουν ποια υπηρεσία ταιριάζει καλύτερα στις καταναλωτικές τους συνήθειες. Άλλοι επιθυμούν εφαρμογές bnpl όπως η Klarna που προσφέρουν δυνατότητες δημιουργίας πιστωτικών καρτών ή ισχυρότερη ενσωμάτωση με υπάρχοντα πιστωτικά προϊόντα, όπως το PayPal Credit.

Κορυφαίες εναλλακτικές λύσεις Klarna στο 2026

Παρακάτω παρατίθεται ένας συγκριτικός πίνακας που επισημαίνει τις καλύτερες εναλλακτικές λύσεις της Klarna και πώς διαφέρουν ως προς τη δομή και τους ελέγχους πιστοληπτικής ικανότητας.

Προμηθευτής | Δομή Πληρωμής | Έλεγχοι Πιστωτικής Ικανότητας | Τόκος | Σημειώσεις |

Κλάρνα | Πληρωμή σε 4, Πληρωμή σε 30, Μηνιαία πληρωμή | Ελαφριά ή σκληρή πίστωση | Μερικές φορές το ετήσιο επιτόκιο (APR) | Παγκόσμιος ηγέτης στις υπηρεσίες της BNPL |

Μετά την πληρωμή | Τέσσερις ισόποσες δόσεις | Μαλακό πιστωτικό ιστορικό | Άτοκες πληρωμές | Ισχυρή παρουσία στο λιανικό εμπόριο |

Βεβαιώνω | Μηνιαία προγράμματα δόσεων | Μπορεί να απαιτείται πιστοληπτική ικανότητα | Ισχύει το ετήσιο επιτόκιο (APR) | Μεγαλύτερες περίοδοι χρηματοδότησης |

Σέζλ | Πληρωμή σε 4 | Απαιτείται έλεγχος πιστοληπτικής ικανότητας | Άτοκες δόσεις | Επιλογή για δημιουργία πίστωσης |

Ενεργητικότης | Πληρωμή σε 4 άτομα χρησιμοποιώντας εικονική κάρτα | Μαλακό πιστωτικό ιστορικό | Άτοκο | Λειτουργεί με το Apple Pay |

PayPal Πληρωμή αργότερα | Πληρωμή σε 4 δόσεις ή μηνιαία πληρωμή | Ερώτηση για ήπια πίστωση | Ετήσιο Επιτόκιο (APR) σε μακροπρόθεσμες περιόδους | Υποστηρίζεται από το PayPal |

Τώρα ας εξετάσουμε αυτές τις υπηρεσίες όπως η Klarna με περισσότερες λεπτομέρειες.

Μετά την πληρωμή

Το Afterpay είναι μια από τις πιο αναγνωρισμένες εναλλακτικές λύσεις της BNPL. Επιτρέπει στους πελάτες να πληρώνουν σε βάθος χρόνου μέσω τεσσάρων ισόποσων δόσεων, συνήθως κάθε δύο εβδομάδες. Η πρώτη πληρωμή που οφείλεται στο ταμείο ακολουθείται από τρεις αυτόματες κρατήσεις.

Η Afterpay συνήθως δεν διενεργεί αυστηρό έλεγχο πιστοληπτικής ικανότητας για τα βραχυπρόθεσμα προγράμματά της. Εστιάζει σε σύντομες, άτοκες πληρωμές, αν και ενδέχεται να ισχύει χρέωση καθυστέρησης σε περίπτωση μη καταβολής πληρωμών.

Το Afterpay είναι ευρέως αποδεκτό σε όλους τους λιανοπωλητές μόδας, ομορφιάς και ηλεκτρονικών ειδών. Η σύγκριση μεταξύ Klarna και Afterpay παραμένει μια από τις πιο συχνές συζητήσεις στον κλάδο BNPL.

Βεβαιώνω

Το Affirm έχει σχεδιαστεί για καταναλωτές που επιθυμούν μεγαλύτερα προγράμματα δόσεων. Σε αντίθεση με πολλές υπηρεσίες πληρωμής με καθυστέρηση, το Affirm παρέχει δομημένα μηνιαία προγράμματα πληρωμών που μπορεί να εκτείνονται από τρεις έως δώδεκα μήνες ή και περισσότερο.

Η Affirm ενδέχεται να διενεργήσει έναν αυστηρό έλεγχο πιστοληπτικής ικανότητας ανάλογα με το ποσό χρηματοδότησης. Τα επιτόκια ποικίλλουν και οι γνωστοποιήσεις του ετήσιου επιτοκίου (APR) είναι διαφανείς πριν από την ολοκλήρωση της αγοράς. Η Affirm χρησιμοποιείται συχνά για είδη υψηλότερης τιμής αγοράς, συμπεριλαμβανομένων ηλεκτρονικών ειδών και ειδών ταξιδιού.

Σέζλ

Το Sezzle προσφέρει επιλογές πληρωμής αργότερα παρόμοιες με τις Klarna και Afterpay, αλλά περιλαμβάνει λειτουργίες που μπορούν να βοηθήσουν τους χρήστες να δημιουργήσουν πίστωση. Το Sezzle ενδέχεται να αναφέρει δραστηριότητα πληρωμών σε πιστωτικά γραφεία, κάτι που μπορεί να επηρεάσει θετικά ή αρνητικά την πιστοληπτική σας αξιολόγηση, ανάλογα με τη συμπεριφορά πληρωμής.

Το Sezzle απαιτεί έναν έλεγχο πιστοληπτικής ικανότητας κατά την έγκριση. Τα προγράμματά του είναι συνήθως άτοκες δόσεις που καταβάλλονται κάθε δύο εβδομάδες.

Ενεργητικότης

Η Zip, παλαιότερα Quadpay, παρέχει μια εικονική κάρτα που μπορεί να χρησιμοποιηθεί σχεδόν οπουδήποτε γίνεται δεκτή η Visa. Οι χρήστες μπορούν να προσθέσουν την Zip στο Apple Pay και να ολοκληρώσουν αγορές σε καταστήματα με μια απρόσκοπτη διαδικασία πληρωμής.

Η Zip διαιρεί το υπόλοιπο σε τέσσερις ίσες δόσεις. Γενικά χρησιμοποιεί μια μέθοδο εύλογης πιστωτικής διερεύνησης και εστιάζει σε βραχυπρόθεσμες δομές αποπληρωμής.

PayPal Πληρωμή αργότερα

Το PayPal Pay Later αξιοποιεί το οικοσύστημα του PayPal. Περιλαμβάνει επιλογές χρηματοδότησης Pay in 4 και longer pay monthly. Επειδή το PayPal υποστηρίζει ήδη εκατομμύρια εμπόρους, προσφέρει ένα από τα ευρύτερα δίκτυα λιανικής πώλησης στην αγορά BNPL.

Το PayPal ενδέχεται να διενεργήσει έλεγχο πιστοληπτικής ικανότητας με ήπιο τρόπο για βραχύτερες περιόδους χρηματοδότησης. Για μεγαλύτερη διάρκεια χρηματοδότησης, ενδέχεται να ισχύει το ετήσιο επιτόκιο (APR). Το PayPal Credit είναι ένα ξεχωριστό προϊόν πιστωτικής γραμμής που προσφέρει ανακυκλούμενη χρηματοδότηση αντί για προγράμματα σταθερών δόσεων.

Σύγκριση Δομών Πληρωμών

Ο δεύτερος πίνακας παρακάτω περιγράφει τον τρόπο λειτουργίας διαφορετικών προγραμμάτων πληρωμών όπως το Klarna.

Χαρακτηριστικό | Πληρωμή σε 4 | Μηνιαία πληρωμή | Πληρωμή σε 30 |

Αριθμός δόσεων | Τέσσερις ισόποσες δόσεις | 3–24 μήνες | Ενιαία αναβαλλόμενη πληρωμή |

Πρώτη Πληρωμή | Πληρωτέο κατά την ολοκλήρωση της αγοράς | Πληρωτέο κατά την ολοκλήρωση της αγοράς | Πληρωμή εντός 30 ημερών |

Τόκος | Συχνά άτοκες | Μπορεί να περιλαμβάνει ετήσιο επιτόκιο (APR) | Άτοκο εάν εξοφληθεί εμπρόθεσμα |

Έλεγχος Πιστωτικής Ικανότητας | Συνήθως με ήπιο τρόπο πίστωσης | Μπορεί να απαιτείται πιστοληπτική ικανότητα | Μαλακό πιστωτικό ιστορικό |

Αυτή η ανάλυση βοηθά στην κατανόηση του πώς τα ευέλικτα προγράμματα πληρωμών ποικίλλουν μεταξύ των εφαρμογών bnpl.

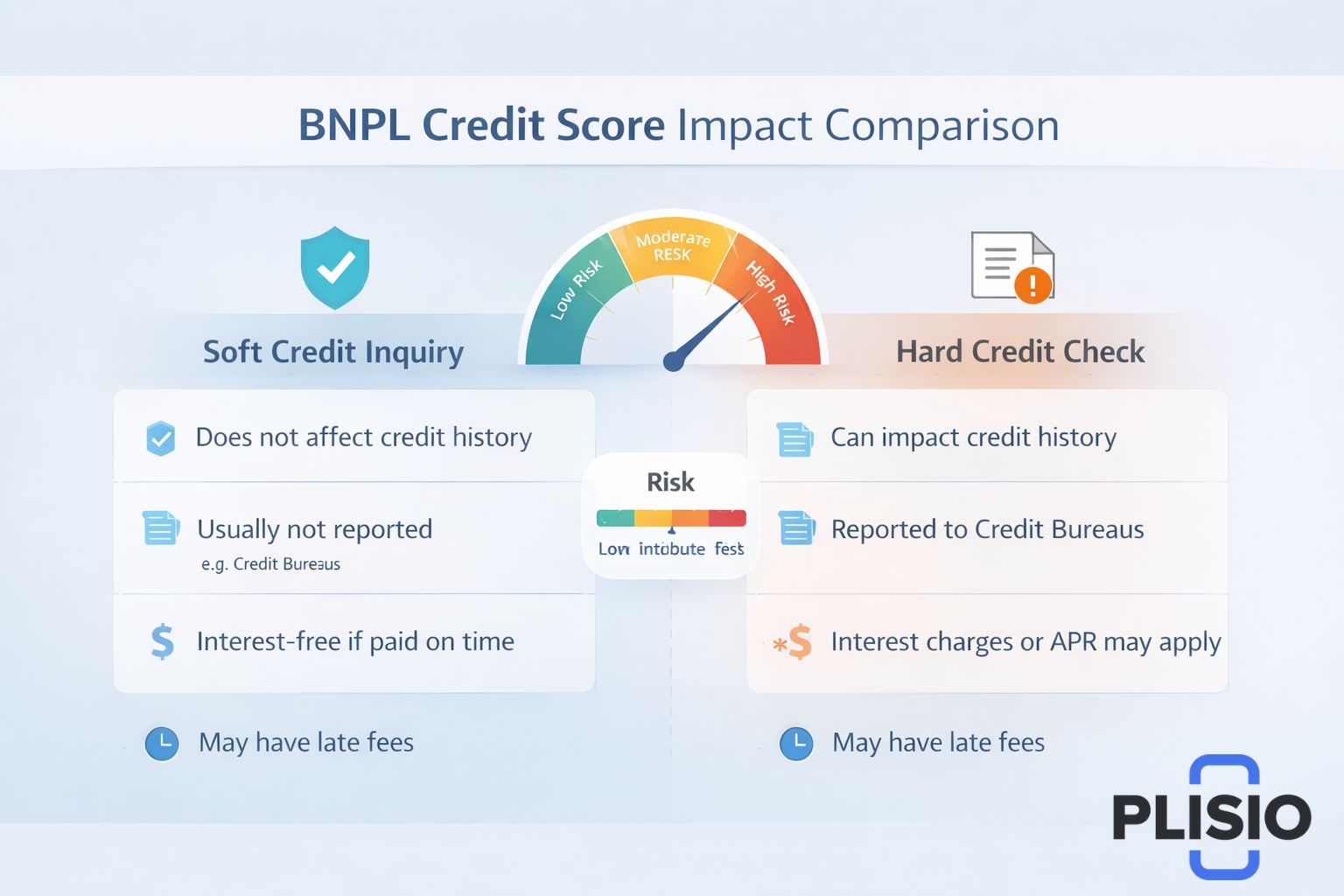

Πιστωτική βαθμολογία και έλεγχοι πιστοληπτικής ικανότητας

Μια σημαντική ανησυχία για τους χρήστες που εξερευνούν εναλλακτικές λύσεις της bnpl είναι το κατά πόσον αυτές οι υπηρεσίες επηρεάζουν την πιστοληπτική τους αξιολόγηση .

Οι βραχυπρόθεσμες δομές εκπρόθεσμης πληρωμής συχνά απαιτούν μόνο έναν έλεγχο πιστοληπτικής ικανότητας ή μια ερώτηση πιστωτικού ιστορικού. Αυτά δεν εμφανίζονται ως ακριβή ερωτήματα στην πλήρη πιστωτική σας αναφορά. Ωστόσο, οι επιλογές χρηματοδότησης μεγαλύτερης διάρκειας ενδέχεται να απαιτούν έναν ακριβή έλεγχο πιστοληπτικής ικανότητας.

Οι χαμένες πληρωμές ενδέχεται να αναφερθούν σε πιστωτικά γραφεία ή σε ένα πιστωτικό γραφείο, επηρεάζοντας ενδεχομένως το πιστωτικό σας ιστορικό. Ενώ η BNPL μπορεί να βοηθήσει στη διαχείριση της ταμειακής ροής, μπορεί επίσης να επηρεάσει την πιστοληπτική σας αξιολόγηση εάν οι πληρωμές δεν πραγματοποιούνται εγκαίρως.

Οι καταναλωτές θα πρέπει να ελέγχουν προσεκτικά τους όρους πληρωμής και να επιβεβαιώνουν εάν ο πάροχος αναφέρεται σε πιστωτικά γραφεία.

Πλεονεκτήματα των υπηρεσιών BNPL

Οι υπηρεσίες BNPL προσφέρουν πολλά οφέλη:

- Άτοκες δόσεις όταν εξοφλούνται εμπρόθεσμα

- Ευέλικτες επιλογές πληρωμής για μεγάλες αγορές

- Δυνατότητα πραγματοποίησης αγορών χωρίς άμεση πλήρη εξόφληση

- Δομημένα χρονοδιαγράμματα δόσεων που βελτιώνουν τον προϋπολογισμό

Για τους αγοραστές σε μεγάλα καταστήματα λιανικής πώλησης όπως το Best Buy, οι επιλογές BNPL παρέχουν μια εναλλακτική λύση στις παραδοσιακές πιστωτικές κάρτες. Η απρόσκοπτη διαδικασία πληρωμής κατά την ολοκλήρωση της αγοράς καθιστά την υιοθέτηση απλή.

Κίνδυνοι και Σκέψεις

Παρά τη δημοτικότητά τους, οι εφαρμογές BNPL ενέχουν κινδύνους:

- Χρεώσεις καθυστερημένων τελών σε περίπτωση μη καταβολής πληρωμών

- Πιθανές χρεώσεις τόκων σε μακροπρόθεσμα προγράμματα

- Ερωτήματα σχετικά με την πιστοληπτική ικανότητα σε περίπτωση έκτακτης ανάγκης για εκτεταμένη χρηματοδότηση

- Κίνδυνος υπερβολικής δαπάνης λόγω εύκολης έγκρισης

Οι αναβαλλόμενες δομές επιτοκίων ενδέχεται να οδηγήσουν σε υψηλότερο συνολικό κόστος εάν τα υπόλοιπα δεν αποπληρωθούν εντός των προωθητικών περιθωρίων. Οι καταναλωτές θα πρέπει επίσης να αξιολογούν τα επιτόκια και τις γνωστοποιήσεις APR πριν συμφωνήσουν σε επιλογές χρηματοδότησης.

Επιλέγοντας τις καλύτερες εναλλακτικές λύσεις Klarna

Όταν επιλέγετε ανάμεσα στις καλύτερες εναλλακτικές λύσεις της Klarna, λάβετε υπόψη τους ακόλουθους παράγοντες:

- Απαιτούνται έλεγχοι πιστοληπτικής ικανότητας (soft credit vs hard credit)

- Όροι πληρωμής και διάρκεια δόσης

- Άτοκη χρηματοδότηση έναντι χρηματοδότησης βάσει APR

- Αποδοχή από λιανοπωλητές και διαθεσιμότητα εικονικής κάρτας

- Πρακτικές αναφοράς σε πιστωτικά γραφεία

Οι καλύτερες εναλλακτικές λύσεις της Klarna θα εξαρτηθούν από τις οικονομικές σας συνήθειες. Ορισμένοι χρήστες προτιμούν βραχυπρόθεσμες άτοκες πληρωμές κάθε δύο εβδομάδες. Άλλοι χρειάζονται ευελιξία στις μηνιαίες πληρωμές για μεγαλύτερες αγορές.

Τελικές σκέψεις για εφαρμογές όπως η Klarna

Η αγορά BNPL συνεχίζει να εξελίσσεται. Η Klarna παραμένει ένας σημαντικός πάροχος bnpl, αλλά ο ισχυρός ανταγωνισμός από τις Afterpay, Affirm, Sezzle, Zip και PayPal Pay Later προσφέρει στους καταναλωτές περισσότερες επιλογές από ποτέ.

Είτε συγκρίνετε εναλλακτικές λύσεις της Klarna, είτε ερευνάτε εφαρμογές BNPL όπως η Klarna, είτε εξερευνάτε ευέλικτες επιλογές πληρωμής για πρώτη φορά, το κλειδί είναι η κατανόηση της διαδικασίας πληρωμής και του μακροπρόθεσμου αντίκτυπου στην πιστωτική σας αξιολόγηση.

Όταν χρησιμοποιούνται υπεύθυνα, οι υπηρεσίες "αγοράστε τώρα, πληρώστε αργότερα" μπορούν να υποστηρίξουν τον προϋπολογισμό και τη διαχείριση των ταμειακών ροών. Ωστόσο, οι καταναλωτές πρέπει να παραμένουν ενήμεροι για σχέδια πληρωμών όπως αυτά, συμπεριλαμβανομένης της πιθανής έκθεσης σε τέλη καθυστέρησης και του τρόπου με τον οποίο αυτά μπορεί να επηρεάσουν την πιστοληπτική σας ικανότητα.

Καθώς ο κλάδος ωριμάζει, οι εφαρμογές bnpl θα συνεχίσουν να βελτιώνουν τα ευέλικτα μοντέλα πληρωμών, να επεκτείνουν τις επιλογές χρηματοδότησης και να ενσωματώνονται σε μεγαλύτερο βάθος στα ψηφιακά συστήματα ολοκλήρωσης πληρωμών παγκοσμίως.