Hướng dẫn thuế tiền điện tử tại Ba Lan năm 2026: Quy tắc kê khai và thuế PIT-38

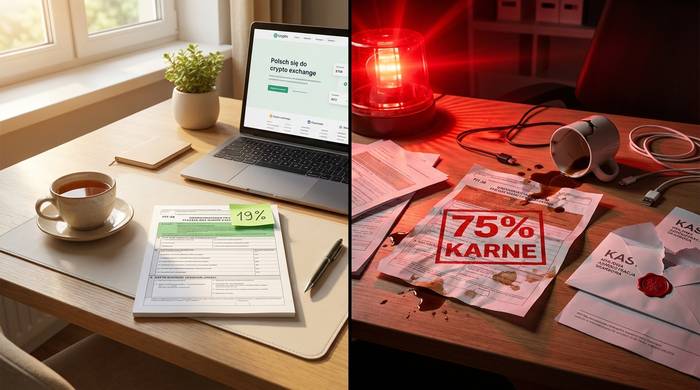

Bán tiền điện tử của bạn ở Ba Lan và 19% sẽ thuộc về chính phủ. Tỷ lệ cố định. Không có ngoặc đơn. Bạn bán Bitcoin lấy zloty, bạn phải nộp 19% thuế trên lợi nhuận. Quy định này đã có từ năm 2019.

Nhưng đây là điều mà hầu hết mọi người đã bỏ qua. Vào ngày 19 tháng 12 năm 2025, Quốc hội Ba Lan đã thông qua Đạo luật Tài sản tiền điện tử 2.0. Ba Lan hiện đã có DAC8 trong hệ thống pháp luật của mình. Điều đó có nghĩa gì đối với bạn? Mọi sàn giao dịch tiền điện tử sẽ báo cáo trực tiếp các giao dịch của bạn cho KAS (Krajowa Administracja Skarbowa), cơ quan thuế của Ba Lan. Đến giữa năm 2027, KAS sẽ nhận được dữ liệu. Các giao dịch mua của bạn. Các giao dịch bán của bạn. Thời gian giao dịch. Số tiền. Tất cả mọi thứ. Và khoảng cách tuân thủ là vô lý: khoảng 3 triệu người Ba Lan giao dịch tiền điện tử, nhưng chỉ khoảng 1% trong số đó đã nộp thuế thu nhập từ lợi nhuận, theo báo cáo của CryptoRank năm 2026.

Khoảng 7 triệu người Ba Lan hiện đang sở hữu tiền điện tử, chiếm 19% dân số trưởng thành theo số liệu của Disruption Banking và Statista. Một cuộc khảo sát của Kraken cho thấy, nhiều người Ba Lan đầu tư vào tiền điện tử (30,9%) hơn là vào cổ phiếu (21,4%) hoặc trái phiếu (19%). Tất cả họ đều phải nộp mẫu PIT-38, mẫu đơn phải nộp trước ngày 30 tháng 4 hàng năm. Một số người phải đóng thuế. Một số người chuyển lỗ sang năm sau. Hầu hết đều bối rối vì luật thuế tiền điện tử của Ba Lan khá phức tạp. Giao dịch hoán đổi tiền điện tử? Miễn phí. Phần thưởng khai thác? Không bị đánh thuế cho đến khi bán. Nhưng các quy định về khấu trừ chi phí rất chặt chẽ và hình phạt nếu vi phạm rất nghiêm trọng.

Vậy đây là toàn bộ bức tranh. Thuế tiền điện tử ở Ba Lan hoạt động như thế nào, những trường hợp nào phải chịu thuế 19%, những trường hợp nào không, cách điền mẫu PIT-38, những chi phí nào bạn có thể khấu trừ và những thay đổi trong năm 2025 và 2026.

Thuế đối với tiền điện tử ở Ba Lan như thế nào?

Luật pháp Ba Lan phân loại tiền điện tử là "tiền ảo" theo Luật Chống rửa tiền và tài trợ khủng bố. Về thuế, tiền điện tử thuộc "thu nhập từ việc chuyển nhượng tiền ảo" trong Luật Thuế Thu nhập Cá nhân (PIT), cụ thể là Điều 30b. Đây không phải là lãi vốn theo nghĩa truyền thống. Ba Lan đã tạo ra một danh mục riêng cho tiền điện tử từ năm 2019, với các quy tắc riêng, mục biểu mẫu riêng và mức thuế suất cố định riêng.

Mức thuế suất là 19%. Luôn luôn là như vậy. Tiền điện tử bị đánh thuế cố định 19% bất kể số tiền là bao nhiêu. Không quan trọng bạn kiếm được 1.000 PLN hay 1.000.000 PLN. Ở Ba Lan không có khoản miễn thuế nào cho tiền điện tử. Ngay cả 1 PLN lợi nhuận cũng kích hoạt nghĩa vụ phải kê khai thuế thu nhập cá nhân (PIT-38) và nộp thuế. Thu nhập từ việc bán tiền điện tử phải chịu thuế thu nhập cá nhân (PIT) và phải được báo cáo trong tờ khai PIT-38 hàng năm. Hãy so sánh điều đó với Đức, nơi lợi nhuận dưới 1.000 EUR mỗi năm được miễn thuế, hoặc Pháp với ngưỡng 305 EUR. Ba Lan không có bất kỳ sự miễn giảm nào như vậy.

Thuế này áp dụng cho phần chênh lệch giữa doanh thu từ việc bán tiền ảo và chi phí được khấu trừ thuế của bạn. Doanh thu là số tiền bạn nhận được bằng tiền pháp định hoặc giá trị hàng hóa và dịch vụ bạn đã mua bằng tiền điện tử. Chi phí là số tiền bạn đã chi để mua tiền điện tử đã bán, cộng với các chi phí liên quan trực tiếp như phí giao dịch.

Đây là công thức cơ bản:

Thu nhập chịu thuế = Doanh thu từ việc bán tiền điện tử trong một năm nhất định - Chi phí mua lại phát sinh (năm hiện tại + chuyển tiếp từ các năm trước)

Nếu chi phí của bạn vượt quá thu nhập trong một năm nhất định, phần chi phí vượt quá sẽ được chuyển sang các năm tiếp theo. Bạn sẽ không được hoàn lại tiền. Khoản lỗ sẽ được chuyển tiếp cho đến khi bạn tạo ra đủ doanh thu bán tiền điện tử để bù đắp nó. Không có giới hạn thời gian cho việc chuyển tiếp này đối với thuế tiền điện tử ở Ba Lan.

| Những gì được tính là doanh thu | Những khoản nào được coi là chi phí được khấu trừ |

|---|---|

| Mua bán tiền điện tử lấy PLN, EUR, USD | Giá mua của loại tiền điện tử đã bán |

| Trao đổi tiền điện tử lấy hàng hóa hoặc dịch vụ | Phí giao dịch ngoại hối đối với các giao dịch mua và bán |

| Giải quyết nợ bằng tiền điện tử | Phí giao dịch liên quan trực tiếp đến tiền điện tử |

| Trao đổi tiền điện tử lấy quyền sở hữu tài sản | Chi phí được chuyển từ các năm trước |

Có một điều mà Ba Lan không đánh thuế: việc trao đổi một loại tiền ảo này lấy một loại tiền ảo khác trong hệ sinh thái tiền điện tử. Đổi BTC lấy ETH, chuyển đổi sang stablecoin, giao dịch token trên DEX. Không có giao dịch nào trong số đó tạo ra sự kiện chịu thuế. Bạn không cần phải báo cáo các giao dịch tiền điện tử này hoặc trả bất kỳ khoản thuế nào cho chúng. Luật thuế của Ba Lan chỉ quan tâm khi tiền điện tử trở thành tiền pháp định hoặc được dùng để mua thứ gì đó trong thế giới thực. Sự khác biệt giữa doanh thu từ việc bán tiền pháp định và chi phí mua của bạn mới là điều được báo cáo trong mẫu PIT-38.

Những giao dịch tiền điện tử nào phải chịu thuế ở Ba Lan?

Mọi người thường nhầm lẫn về việc giao dịch tiền điện tử nào phải chịu thuế và giao dịch nào không. Luật thuế của Ba Lan vạch ra một ranh giới rõ ràng, và điều quan trọng là phải biết chính xác ranh giới đó nằm ở đâu.

Các sự kiện chịu thuế tại Ba Lan:

- Mua bán tiền điện tử để lấy tiền pháp định (PLN, EUR, USD, bất kỳ loại tiền tệ nào của chính phủ)

- Sử dụng tiền điện tử để mua hàng hóa, dịch vụ hoặc quyền sở hữu tài sản.

- Giải quyết các khoản nợ hoặc thanh toán bằng tiền điện tử

- Mua NFT bằng tiền điện tử (được coi là mua hàng hóa)

Các sự kiện không chịu thuế:

- Mua tiền điện tử bằng tiền pháp định

- Trao đổi một loại tiền ảo này lấy một loại tiền ảo khác (giao dịch hoán đổi tiền điện tử)

- Chuyển tiền điện tử giữa các ví của riêng bạn

- Nhận tiền điện tử từ hoạt động khai thác (chỉ bị đánh thuế khi bán lại để lấy tiền pháp định)

- Nhận tiền điện tử từ việc đặt cọc (chỉ bị đánh thuế khi bán lại để lấy tiền pháp định)

- Nhận token airdrop hoặc token fork (chi phí bằng 0, chịu thuế khi bán)

- Nắm giữ tiền điện tử mà không cần làm gì cả.

- Quyên góp tiền điện tử

Ưu điểm lớn nhất của hệ thống pháp luật Ba Lan là việc miễn thuế cho các giao dịch tiền điện tử với nhau. Các nhà giao dịch năng động thường xuyên chuyển đổi giữa các loại token có thể làm như vậy mà không phải chịu bất kỳ khoản thuế nào. Thời gian tính thuế chỉ bắt đầu khi tiền pháp định được sử dụng. Điều này hoàn toàn giống với cách Pháp xử lý và rất khác so với Mỹ hoặc Anh, nơi mọi giao dịch tiền điện tử với nhau đều được coi là giao dịch chịu thuế.

Việc khai thác và đặt cọc tiền điện tử cần được chú ý đặc biệt. Khi bạn nhận được tiền điện tử từ việc khai thác hoặc đặt cọc, sự kiện đó không tạo ra bất kỳ thu nhập nào được tính thuế. Cơ quan Thuế Ba Lan (KAS) không đánh thuế bạn đối với khoản tiền nhận được. Tuy nhiên, tiền điện tử bạn nhận được có giá vốn bằng không, tức là một khoản mua mới không có chi phí được khấu trừ. Khi bạn bán những đồng tiền đã khai thác hoặc đặt cọc đó để lấy tiền pháp định, toàn bộ giá bán sẽ là thu nhập chịu thuế của bạn vì bạn không có chi phí mua ban đầu. Bạn không thể khấu trừ chi phí thiết bị khai thác hoặc điện năng như chi phí liên quan đến việc tài trợ mua tiền điện tử, vì KAS loại trừ rõ ràng những khoản này khỏi các chi phí được khấu trừ. Tiền điện tử ở Ba Lan tuân theo các quy tắc nghiêm ngặt về những gì được coi là thu nhập từ quyền sở hữu so với thu nhập trực tiếp từ việc chuyển nhượng.

Tờ khai thuế PIT-38: phần về tiền điện tử được giải thích chi tiết

PIT-38 là cách Ba Lan thu thuế thu nhập từ lãi vốn. Từ năm 2019, mẫu đơn này có thêm mục E riêng dành cho tiền điện tử. Bạn cần nộp mẫu đơn này trong khoảng thời gian từ ngày 15 tháng 2 đến ngày 30 tháng 4 của năm tiếp theo. Ngay cả khi không có giao dịch mua bán nào được thực hiện, việc biết đến mẫu đơn này vẫn rất quan trọng đối với bất kỳ ai đang nắm giữ tiền điện tử.

Mở trình duyệt của bạn. Truy cập podatki.gov.pl. Đăng nhập vào Twoj e-PIT (hoặc sử dụng hệ thống e-Deklaracje cũ hơn, cả hai đều hoạt động). Tìm mẫu PIT-38. Nếu giao dịch tiền điện tử là hoạt động thu lợi nhuận vốn duy nhất của bạn, đây là mẫu duy nhất bạn cần báo cáo. Lợi nhuận từ thị trường chứng khoán được ghi vào một phần khác của cùng mẫu PIT-38.

Cuộn xuống Mục E. Năm con số. Đó là tất cả những gì KAS cần từ bạn:

1. Bạn đã nhận được bao nhiêu tiền pháp định từ việc bán tiền điện tử trong cả năm?

2. Bạn đã chi bao nhiêu tiền để mua và bán loại tiền điện tử đó trong năm nay?

3. Khoản lỗ được chuyển tiếp từ tờ khai PIT-38 trước đó của bạn

4. Kết quả: doanh thu trừ đi tất cả các chi phí (thu nhập hoặc lỗ)

5. Nếu là số dương: nhân với 19% và đó là số tiền thuế bạn phải trả.

| PIT-38 Khu vực E | Những thông tin cần nhập |

|---|---|

| Doanh thu từ việc bán tiền ảo | Tổng số PLN nhận được từ tất cả các giao dịch bán tiền điện tử. |

| Chi phí trong năm tính thuế hiện hành | Giá mua + phí giao dịch tiền điện tử đã bán trong năm nay |

| Chi phí từ các năm trước | Các khoản lỗ được chuyển tiếp từ PIT-38 trước đó. |

| Thu nhập (hoặc lỗ) | Doanh thu trừ đi tất cả các chi phí |

| Thuế (19%) | 19% thu nhập, nếu thu nhập dương. |

Chi phí lớn hơn doanh thu? Bạn báo cáo lỗ. Khoản lỗ đó được chuyển sang năm tính thuế tiếp theo. Không có thời hạn kết thúc. Bạn điền nó vào dòng "chi phí từ các năm trước" trên mẫu PIT-38 tiếp theo và nó sẽ nằm ở đó cho đến khi bạn bán đủ tiền điện tử để bù đắp khoản lỗ đó. Thực ra khá hào phóng. Đức giới hạn việc chuyển lỗ chung trong vòng năm năm. Ba Lan không giới hạn điều này đối với tiền điện tử.

Bỏ lỡ ngày 30 tháng 4? Ý tưởng tồi. KAS sẽ áp dụng hình phạt. Khai thiếu thu nhập? Hình phạt nặng hơn. Không khai thuế khi có giao dịch tiền điện tử chịu thuế? Đó là hành vi phạm tội theo Bộ luật Hình sự về Thuế (Kodeks Karny Skarbowy).

Các hạn chót quan trọng để nộp hồ sơ thuế cho năm tài chính 2025 (nộp vào năm 2026):

| Cột mốc | Ngày |

|---|---|

| Năm tính thuế kết thúc | Ngày 31 tháng 12 năm 2025 |

| Thời gian nộp hồ sơ bắt đầu | Ngày 15 tháng 2 năm 2026 |

| Hạn chót nộp hồ sơ | Ngày 30 tháng 4 năm 2026 |

| Hạn chót nộp thuế | Ngày 30 tháng 4 năm 2026 |

Cách tính chi phí được khấu trừ và nộp thuế

Phép toán thì đơn giản. Nhưng việc theo dõi các con số thì không. Ba Lan sử dụng phương pháp tổng hợp. Không dùng phương pháp FIFO. Không dùng phương pháp LIFO. Không đối chiếu các giao dịch mua cụ thể với các giao dịch bán cụ thể. Bạn chỉ cần cộng tất cả những gì bạn đã bán bằng tiền pháp định trong năm và trừ đi tất cả những gì bạn đã chi để mua và bán tiền điện tử đó.

Trên thực tế, nó hoạt động như sau:

1. Cộng tổng tất cả các giao dịch chuyển đổi tiền điện tử sang tiền pháp định trong năm. Đây là tổng doanh thu của bạn. Bao gồm cả giá trị PLN của bất kỳ hàng hóa hoặc dịch vụ nào bạn đã mua bằng tiền điện tử.

2. Cộng tổng tất cả chi phí mua và bán tiền điện tử. Đây là phần cốt lõi trong việc theo dõi chi phí và doanh thu tiền điện tử của bạn. Điều này có nghĩa là số tiền bạn đã trả bằng tiền pháp định để mua tiền điện tử đó, cộng với phí giao dịch cả khi mua và khi bán. Chỉ những chi phí liên quan trực tiếp đến việc mua và bán tiền điện tử mới được tính.

3. Cộng thêm bất kỳ chi phí nào được chuyển từ các năm trước. Đây là các khoản lỗ từ các tờ khai PIT-38 trước đó mà bạn không thể khấu trừ vì doanh thu quá thấp.

4. Trừ tổng chi phí khỏi tổng doanh thu. Nếu kết quả dương, bạn phải nộp thuế 19% trên số tiền đó. Nếu kết quả âm, bạn chuyển phần chênh lệch sang năm sau.

Ví dụ, vào năm 2025, bạn đã bán tiền điện tử với tổng giá trị 50.000 PLN. Chi phí mua tiền điện tử của bạn là 35.000 PLN, cộng thêm 1.500 PLN phí giao dịch. Bạn cũng có 5.000 PLN chi phí tồn đọng từ năm 2024.

Doanh thu: 50.000 PLN

Chi phí: 35.000 PLN + 1.500 PLN + 5.000 PLN = 41.500 PLN

Thu nhập chịu thuế: 50.000 PLN - 41.500 PLN = 8.500 PLN

Thuế còn nợ: 8.500 PLN x 19% = 1.615 PLN

Bạn khai báo 8.500 PLN là thu nhập trong Mục E của PIT-38 và phải nộp 1.615 PLN trước ngày 30 tháng 4 năm 2026.

Những khoản chi phí không được khấu trừ cũng quan trọng không kém những khoản chi phí được khấu trừ. Luật thuế Ba Lan quy định rõ ràng rằng các khoản chi phí này không được khấu trừ:

- Chi phí thiết bị khai thác và điện năng

- Các chi phí liên quan đến việc tài trợ mua tiền điện tử (lãi suất vay, phí thẻ tín dụng)

- Chi phí trao đổi tiền điện tử (vì phí hoán đổi không chịu thuế nên các chi phí liên quan cũng không được khấu trừ)

- Phí tư vấn

- Chi phí ví phần cứng

- Chi phí internet

Đây là một trong những chế độ khấu trừ thuế nghiêm ngặt nhất ở châu Âu. Đức cho phép bạn khấu trừ hầu hết mọi chi phí liên quan trực tiếp đến thu nhập từ tiền điện tử. Ba Lan thì không. Chỉ có giá mua tiền điện tử và phí giao dịch trực tiếp mới đủ điều kiện được khấu trừ.

Những thay đổi nào đã diễn ra đối với tiền điện tử tại Ba Lan trong giai đoạn 2025-2026?

Tỷ lệ 19% không thay đổi kể từ năm 2019. Điều thay đổi là mọi thứ xung quanh nó.

Ngày 19 tháng 12 năm 2025. Quốc hội Ba Lan thông qua Đạo luật Tài sản tiền điện tử 2.0. Đây là văn kiện chuyển đổi DAC8 của Ba Lan, được thông qua ngay trước hạn chót của EU (ngày 31 tháng 12 năm 2025) sau khi Ủy ban châu Âu đã gửi thông báo chính thức về việc trì hoãn. Muộn nhưng đã hoàn thành.

DAC8 thực sự làm gì? Nó biến mọi sàn giao dịch tiền điện tử thành một đơn vị thu thập thông tin thuế. Binance, Kraken, Zonda và mọi nền tảng khác hoạt động tại Ba Lan giờ đây sẽ thu thập tên, địa chỉ, mã số thuế, ngày sinh và hồ sơ của mọi giao dịch bạn thực hiện: mua, bán, trao đổi, chuyển khoản. Tất cả đều được tự động chuyển đến KAS. Các khoản thanh toán bán lẻ trên 50.000 USD sẽ được gắn cờ riêng. Các giao dịch chuyển tiền đến ví bên ngoài cũng được ghi lại.

Lịch trình trao đổi thông tin:

| Cột mốc | Ngày |

|---|---|

| Chỉ thị DAC8 được EU thông qua | Tháng 10 năm 2023 |

| MiCA có hiệu lực đầy đủ trên toàn EU | Ngày 30 tháng 12 năm 2024 |

| Quốc hội Ireland thông qua Đạo luật Tài sản tiền điện tử 2.0. | Ngày 19 tháng 12 năm 2025 |

| Hạn chót đăng ký nhà điều hành tiền điện tử | Ngày 31 tháng 3 năm 2026 |

| Hạn chót tự xác nhận của người dùng hiện có | Ngày 31 tháng 10 năm 2026 |

| Đình chỉ tài khoản đối với người dùng không tuân thủ quy định. | Ngày 31 tháng 12 năm 2026 |

| Lần truyền dữ liệu đầu tiên đến KAS | Giữa năm 2027 |

| Trao đổi xuyên biên giới tự động | Ngày 30 tháng 9 năm 2027 |

Tiếp theo là MiCA. Ba Lan đang loại bỏ hệ thống đăng ký VASP cũ (do KAS quản lý) và thay thế bằng giấy phép CASP chính thức theo quy định của KNF, Cơ quan Giám sát Tài chính Ba Lan. Nếu bạn điều hành một sàn giao dịch tiền điện tử tại Ba Lan, giấy phép VASP cũ của bạn sẽ hết hạn vào ngày 30 tháng 6 năm 2026. Sau đó, bạn cần có giấy phép CASP thực sự từ KNF. Yêu cầu vốn: từ 50.000 EUR đến 150.000 EUR, tùy thuộc vào hoạt động kinh doanh. Phí giám sát hàng năm: 0,4% doanh thu. Một số nhà điều hành tiền điện tử Ba Lan đã công khai phàn nàn về chi phí này.

Một con số đáng chú ý khác. Theo GetSix, các biện pháp kiểm soát tài chính của KAS đã tăng từ 12,5% tổng số biện pháp kiểm soát năm 2019 lên hơn 38% vào năm 2024. Cơ quan thuế đang ngày càng trở nên quyết liệt hơn mỗi năm, ngay cả trước khi dữ liệu DAC8 bắt đầu được công bố.

Mức thuế suất 19% vẫn giữ nguyên. Không có đề xuất thay đổi, không có miễn trừ thời gian nắm giữ như ở Đức, cũng không có ngưỡng miễn thuế nào trong kế hoạch. Mức thuế hiện tại là mức thuế không thay đổi.

Các khoản phạt, nghĩa vụ thuế và rủi ro báo cáo thuế tiền điện tử

KAS không còn phỏng đoán về tiền điện tử nữa. Họ đã xây dựng năng lực thực thi từ năm 2020, và DAC8 sẽ cung cấp cho họ dữ liệu thô bắt đầu từ giữa năm 2027.

Nếu bạn bỏ qua tờ khai PIT-38, Bộ luật Hình sự Tài chính (Kodeks Karny Skarbowy) sẽ được áp dụng. Mức độ áp dụng phụ thuộc vào số tiền bạn nợ và liệu KAS có cho rằng bạn cố tình vi phạm hay không.

Cá nhỏ (số thuế chưa nộp dưới 18.000 PLN): phạt từ 430 PLN đến 86.000 PLN. Cá lớn (trên 18.000 PLN): phạt từ 1.300 PLN đến hơn 30 triệu PLN. Cố tình trốn thuế? Có thể bị phạt tù đến hai năm.

Và sau đó là mức thuế trừng phạt. Theo CryptoRank, KAS có thể đánh thuế 75% đối với thu nhập từ tiền điện tử không khai báo. Không phải 19%. Mà là 75%. Đó là điều xảy ra khi họ phát hiện ra thu nhập bạn che giấu. Đối với những người điều hành các doanh nghiệp tiền điện tử không có giấy phép, hình phạt còn nặng hơn: lên đến 10 triệu PLN (khoảng 2,5 triệu USD) và án tù.

Nếu bạn phạm sai lầm, vẫn có cách giải quyết. Hãy tự nguyện nộp đơn đính chính (korekta) trước khi KAS liên hệ với bạn. Điều này rất quan trọng. Việc tự nguyện nộp đơn đính chính sẽ giúp bạn tránh được phần lớn trách nhiệm hình sự về thuế. KAS đối xử với những người tự báo cáo hoàn toàn khác với những người mà họ phải truy tìm.

Thêm một điểm khó chịu nữa: lãi suất trả chậm vào khoảng 14,5% mỗi năm kể từ đầu năm 2026, gắn liền với lãi suất tham chiếu của Ngân hàng Quốc gia Philippines (NBP). Đây là một trong những mức lãi suất cao nhất trong EU. Trì hoãn thanh toán sẽ khiến bạn phải trả thêm tiền ngoài các khoản phạt.

Cần làm gì để luôn giữ vững lập trường đúng đắn:

1. Theo dõi mọi giao dịch chuyển đổi tiền điện tử sang tiền pháp định trong suốt năm. Ghi lại ngày, số lượng tiền điện tử, giá trị PLN nhận được và sàn giao dịch đã sử dụng.

2. Theo dõi mọi giao dịch mua hàng và giá trị tương ứng bằng PLN, bao gồm cả phí chuyển đổi ngoại tệ.

3. Lưu giữ hồ sơ giao dịch và ảnh chụp màn hình. KAS có thể yêu cầu tài liệu lưu trữ trong vòng sáu năm trở lại đây.

4. Sử dụng công cụ tính thuế tiền điện tử như Koinly, CoinLedger hoặc Divly để tạo ra các số liệu PIT-38 của bạn. Việc theo dõi thủ công với hàng trăm giao dịch rất dễ xảy ra sai sót.

5. Nộp báo cáo trước ngày 30 tháng 4 hàng năm, ngay cả khi không có giao dịch bán hàng nào được thực hiện. Nếu bạn chỉ mua tiền điện tử, bạn báo cáo doanh thu bằng không nhưng vẫn ghi nhận chi phí để chúng được chuyển tiếp chính xác.

6. Nếu bạn mắc lỗi, hãy nộp đơn đính chính ngay lập tức. Việc tự nguyện đính chính trước khi KAS khởi kiện sẽ giúp loại bỏ phần lớn trách nhiệm hình sự về thuế.

Việc tham khảo ý kiến chuyên gia thuế am hiểu về thuế tiền điện tử tại Ba Lan là điều hợp lý nếu bạn gặp phải các trường hợp phức tạp: thu nhập từ khai thác tiền điện tử, tiền điện tử nhận được dưới dạng lương, các vị thế trong lĩnh vực DeFi, hoặc tiền điện tử thừa kế từ người thân đã khuất. Cơ quan Thuế vụ Ba Lan (KAS) có hướng dẫn hạn chế đối với các trường hợp đặc biệt này. Bạn cũng có thể đến văn phòng thuế địa phương để được tư vấn thông tin thuế cơ bản về PIT-38, mặc dù chuyên môn về tiền điện tử có thể khác nhau. Tham khảo trang web của Cơ quan Giám sát Tài chính Ba Lan (KNF) để cập nhật các quy định về cấp phép sàn giao dịch và xử lý tiền ảo.