Guide fiscal polonais sur les cryptomonnaies 2026 : Déclaration PIT-38 et règles d’imposition

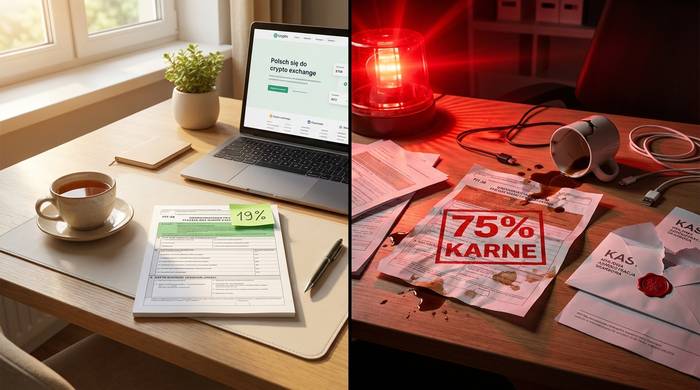

Vendez vos cryptomonnaies en Pologne et 19 % vont à l'État. Sans exception. Si vous vendez des Bitcoins contre des zlotys, vous devez 19 % sur le profit. C'est le cas depuis 2019.

Mais voici ce que la plupart des gens ont manqué. Le 19 décembre 2025, la Diète (Sejm) a adopté la loi sur les crypto-actifs 2.0 (DAC8). La Pologne a désormais la DAC8 dans son droit. Qu'est-ce que cela signifie pour vous ? Chaque plateforme d'échange de cryptomonnaies déclarera vos transactions directement à la KAS (Krajowa Administracja Skarbowa), l'administration fiscale polonaise. D'ici mi-2027, la KAS aura accès à toutes les données : vos achats, vos ventes, les dates et heures, les montants, absolument tout. Et le déficit de conformité est aberrant : environ 3 millions de Polonais investissent dans les cryptomonnaies, mais seulement 1 % d'entre eux environ ont payé des impôts sur leurs gains, selon un rapport de CryptoRank publié en 2026.

Environ 7 millions de Polonais détiennent actuellement des cryptomonnaies, soit 19 % de la population adulte selon Disruption Banking et Statista. Une enquête de Kraken révèle que davantage de Polonais investissent dans les cryptomonnaies (30,9 %) que dans les actions (21,4 %) ou les obligations (19 %). Tous doivent remplir le formulaire PIT-38, à déposer chaque année avant le 30 avril. Certains sont imposés, d'autres reportent leurs pertes. La plupart sont perplexes, car la législation fiscale polonaise sur les cryptomonnaies est complexe. Les échanges de cryptomonnaies entre elles sont gratuits. Les gains de minage ne sont imposés qu'à la vente. Cependant, les règles de déduction des coûts sont strictes et les sanctions en cas d'erreur sont sévères.

Voici donc un aperçu complet : le fonctionnement de la fiscalité des cryptomonnaies en Pologne, les éléments qui déclenchent le taux de 19 %, ceux qui n’y sont pas soumis, la procédure pour remplir le formulaire PIT-38, les dépenses déductibles et les changements intervenus en 2025 et 2026.

Comment les cryptomonnaies sont imposées en Pologne

En droit polonais, les cryptomonnaies sont considérées comme des « monnaies virtuelles » au sens de la loi relative à la lutte contre le blanchiment d'argent et le financement du terrorisme. Sur le plan fiscal, elles sont imposables au titre des « revenus provenant de la cession de monnaies virtuelles » au sens de la loi sur l'impôt sur le revenu des personnes physiques (IRPP), et plus précisément à l'article 30b. Il ne s'agit pas de plus-values au sens traditionnel du terme. La Pologne a créé une catégorie spécifique pour les cryptomonnaies en 2019, leur attribuant des règles, des formulaires et un taux d'imposition spécifiques.

Le taux est de 19 %. Toujours. Les cryptomonnaies sont imposées à un taux fixe de 19 %, quel que soit le montant. Que vous ayez gagné 1 000 PLN ou 1 000 000 PLN, cela ne change rien. Il n'existe aucun abattement fiscal en Pologne pour les cryptomonnaies. Même un bénéfice d'un seul PLN entraîne l'obligation de remplir le formulaire PIT-38 et de payer l'impôt correspondant. Les revenus issus de la vente de cryptomonnaies sont soumis à l'impôt sur le revenu des personnes physiques (IRPP) et doivent être déclarés annuellement via le formulaire PIT-38. À titre de comparaison, en Allemagne, les gains inférieurs à 1 000 EUR par an sont exonérés, et en France, le seuil est de 305 EUR. La Pologne n'offre aucun avantage fiscal de ce type.

L'impôt s'applique à la différence entre vos revenus issus de la vente de cryptomonnaies et vos dépenses déductibles. Les revenus correspondent aux sommes reçues en monnaie fiduciaire ou à la valeur des biens et services achetés avec des cryptomonnaies. Les dépenses correspondent aux frais engagés pour acquérir les cryptomonnaies vendues, auxquels s'ajoutent les frais directement liés, tels que les frais de change.

Voici la formule de base :

Revenu imposable = Revenus provenant des ventes de cryptomonnaies au cours d'une année donnée - Coûts d'acquisition engagés (année en cours + report des années précédentes)

Si vos dépenses excèdent vos revenus au cours d'une année donnée, l'excédent est reporté aux années suivantes. Vous ne bénéficiez d'aucun remboursement. La perte est simplement reportée jusqu'à ce que vos revenus issus de la vente de cryptomonnaies soient suffisants pour la compenser. Ce report de la taxe sur les cryptomonnaies en Pologne est illimité dans le temps.

| Qu'est-ce qui est considéré comme un revenu ? | Qu'est-ce qui est considéré comme une dépense déductible ? |

|---|---|

| Vente de cryptomonnaies contre PLN, EUR, USD | Prix d'achat de la cryptomonnaie vendue |

| Vendre des cryptomonnaies contre des biens ou des services | Frais de change sur les achats et les ventes |

| Régler ses dettes avec des cryptomonnaies | Frais de transaction directement liés aux cryptomonnaies |

| Échange de cryptomonnaies contre des droits de propriété | Coûts reportés des années précédentes |

En Pologne, l'échange de cryptomonnaies entre elles n'est pas imposé. Échanger des BTC contre des ETH, convertir ses cryptomonnaies en stablecoins ou échanger des tokens sur une plateforme d'échange décentralisée (DEX) ne génère aucune imposition. Vous n'avez donc pas à déclarer ces transactions ni à payer d'impôt. Le code fiscal polonais ne s'intéresse qu'aux transactions en monnaie fiduciaire ou aux achats effectués avec des cryptomonnaies. La différence entre le produit de la vente et le coût d'acquisition est déclarée sur le formulaire PIT-38.

Quelles transactions en cryptomonnaies sont imposables en Pologne ?

Il est souvent difficile de savoir quelles opérations sur les cryptomonnaies sont imposables et lesquelles sont exonérées d'impôt. La législation fiscale polonaise établit une distinction claire, et il est important de bien la connaître.

Événements imposables en Pologne :

- Vente de cryptomonnaies contre des devises fiduciaires (PLN, EUR, USD, toute monnaie gouvernementale)

- Utiliser les cryptomonnaies pour acheter des biens, des services ou des droits de propriété

- Régler des dettes ou payer des dettes en cryptomonnaie

- Achat de NFT avec des cryptomonnaies (considéré comme un achat de biens)

Événements non imposables :

- Acheter des cryptomonnaies avec de la monnaie fiduciaire

- Échange d'une monnaie virtuelle contre une autre (échange crypto-crypto)

- Transférer des cryptomonnaies entre vos propres portefeuilles

- Réception de cryptomonnaies issues du minage (taxées uniquement lors de leur vente ultérieure contre de la monnaie fiduciaire)

- Réception de cryptomonnaies issues du staking (taxées uniquement lors de leur vente ultérieure en monnaie fiduciaire)

- Recevoir des airdrops ou des tokens de fork (prix de revient nul, taxés à la vente)

- Détenir des cryptomonnaies sans rien faire

- Faire un don de cryptomonnaie

L'exemption des transactions crypto-crypto est le principal avantage du système polonais. Les traders actifs qui effectuent régulièrement des transactions entre cryptomonnaies peuvent le faire sans être imposés. L'imposition ne commence qu'à partir du moment où des devises fiduciaires sont utilisées. Ce système est identique à celui de la France et très différent de celui des États-Unis ou du Royaume-Uni, où chaque transaction crypto-crypto est imposable.

Le minage et le staking méritent une attention particulière. Lorsque vous recevez des cryptomonnaies issues du minage ou du staking, cette opération ne génère aucun revenu imposable. L'administration fiscale polonaise (KAS) ne prélève aucune taxe sur ces cryptomonnaies. Cependant, leur coût d'acquisition est nul, ce qui correspond à une acquisition neuve sans frais déductibles. Lorsque vous revendrez ces cryptomonnaies minées ou mises en staking contre de la monnaie fiduciaire, le prix de vente total sera imposable, car vous n'avez eu aucun coût d'acquisition. Vous ne pouvez pas déduire les frais liés au matériel de minage ou à l'électricité au titre du financement de vos achats de cryptomonnaies, car l'administration fiscale polonaise les exclut explicitement des dépenses déductibles. En Pologne, les cryptomonnaies sont soumises à des règles strictes concernant la distinction entre revenus provenant de droits patrimoniaux et revenus de cession directe.

Déclaration de revenus PIT-38 : explications sur la section relative aux cryptomonnaies

Le formulaire PIT-38 est utilisé en Pologne pour percevoir l'impôt sur les plus-values. Depuis 2019, il comporte une section E dédiée aux cryptomonnaies. La déclaration doit être déposée entre le 15 février et le 30 avril de l'année suivante. Même en l'absence de vente, il est important pour tout détenteur de cryptomonnaies de connaître l'existence de ce formulaire.

Ouvrez votre navigateur. Rendez-vous sur podatki.gov.pl. Connectez-vous à Twoj e-PIT (ou utilisez l'ancien système e-Deklaracje, les deux fonctionnent). Trouvez le formulaire PIT-38. Si vos gains en cryptomonnaies sont votre seule activité de plus-value, ce formulaire est le seul à déclarer. Les gains boursiers doivent être déclarés dans une autre section du même formulaire PIT-38.

Passez à la section E. Cinq chiffres. C'est tout ce que KAS vous demande :

1. Combien de monnaie fiduciaire avez-vous reçus de la vente de cryptomonnaies tout au long de l'année ?

2. Combien avez-vous dépensé pour acheter et vendre ces cryptomonnaies cette année ?

3. Pertes reportées de votre précédente déclaration PIT-38

4. Le résultat : recettes moins tous les coûts (bénéfice ou perte)

5. Si le résultat est positif : multipliez-le par 19 % pour obtenir votre impôt.

| Champ PIT-38 Section E | Que faut-il saisir ? |

|---|---|

| Revenus provenant de la vente de monnaies virtuelles | Total des PLN reçus de toutes les ventes de cryptomonnaies |

| Coûts de l'année fiscale en cours | Prix d'achat + frais pour les cryptomonnaies vendues cette année |

| Coûts des années précédentes | Pertes reportées du précédent PIT-38 |

| Revenu (ou perte) | Recettes moins tous les coûts |

| Taxe (19%) | 19 % du revenu, si le revenu est positif |

Vos dépenses dépassent vos recettes ? Vous déclarez une perte. Cette perte est reportée à l'exercice fiscal suivant. Sans date limite. Vous l'inscrivez à la ligne « Charges des exercices précédents » de votre prochaine déclaration PIT-38 et elle y reste jusqu'à ce que vous vendiez suffisamment de cryptomonnaies pour l'annuler. Plutôt avantageux, en fait. L'Allemagne limite le report des pertes générales à cinq ans. La Pologne n'impose aucune limite pour les cryptomonnaies.

Oublier la date limite du 30 avril ? Mauvaise idée. Le KAS (Kodeks Karny Skarbowy) applique des sanctions. Sous-déclarer des revenus ? Sanctions encore plus lourdes. Ne pas déclarer du tout des transactions en cryptomonnaies imposables ? Vous vous exposez à des poursuites pénales en vertu du Code pénal fiscal (Kodeks Karny Skarbowy).

Principales dates limites de dépôt pour l'année d'imposition 2025 (déclaration en 2026) :

| Jalon | Date |

|---|---|

| L'année fiscale se termine | 31 décembre 2025 |

| La période de dépôt des candidatures est ouverte. | 15 février 2026 |

| Date limite de dépôt | 30 avril 2026 |

| date limite de paiement des impôts | 30 avril 2026 |

Comment calculer les frais déductibles et payer l'impôt

Le calcul est simple. Le suivi des chiffres, en revanche, est complexe. La Pologne utilise une méthode agrégée. Ni FIFO, ni LIFO, ni rapprochement précis des achats et des ventes. Il suffit d'additionner toutes les ventes réalisées en monnaie fiduciaire au cours de l'année et de soustraire toutes les dépenses engagées pour l'achat et la vente de cryptomonnaies.

Voici comment cela fonctionne en pratique :

1. Additionnez toutes les transactions crypto-fiat réalisées au cours de l'année. Vous obtiendrez ainsi votre chiffre d'affaires total. Incluez la valeur en PLN de tous les biens ou services achetés en cryptomonnaie.

2. Additionnez tous les coûts d'acquisition des cryptomonnaies que vous avez vendues. C'est la base du suivi de vos coûts et ventes de cryptomonnaies. Cela inclut le montant payé en monnaie fiduciaire pour acheter ces cryptomonnaies, plus les frais de change à l'achat et à la vente. Seuls les coûts directement liés à l'acquisition et à la vente de cryptomonnaies sont pris en compte.

3. Ajoutez les charges reportées des exercices précédents. Il s'agit des pertes issues des déclarations PIT-38 antérieures que vous n'avez pas pu déduire en raison d'un revenu insuffisant.

4. Soustrayez le total des coûts du total des recettes. Si le résultat est positif, vous devez payer 19 % d'impôt sur ce montant. S'il est négatif, vous reportez l'excédent.

Voici un exemple. En 2025, vous avez vendu des cryptomonnaies pour un total de 50 000 PLN. Vos frais d'acquisition s'élevaient à 35 000 PLN, auxquels s'ajoutaient 1 500 PLN de frais de change. Vous aviez également un solde de frais reportés de 5 000 PLN de 2024.

Recettes : 50 000 PLN

Coûts : 35 000 PLN + 1 500 PLN + 5 000 PLN = 41 500 PLN

Revenu imposable : 50 000 PLN - 41 500 PLN = 8 500 PLN

Impôt à payer : 8 500 PLN x 19 % = 1 615 PLN

Vous déclarez 8 500 PLN comme revenu dans la section E du PIT-38 et payez 1 615 PLN avant le 30 avril 2026.

Ce que vous ne pouvez pas déduire est tout aussi important que ce que vous pouvez. La législation fiscale polonaise exclut explicitement les dépenses suivantes :

- Coûts des équipements miniers et de l'électricité

- Frais liés au financement des achats de cryptomonnaies (intérêts d'emprunt, frais de carte de crédit)

- Frais d'échange crypto-crypto (les swaps n'étant pas imposables, les frais associés ne sont pas déductibles non plus).

- honoraires de conseil ou de consultation

- coûts des portefeuilles matériels

- Coûts d'Internet

Il s'agit de l'un des régimes de déduction les plus restrictifs d'Europe. L'Allemagne autorise la déduction de la quasi-totalité des dépenses directement liées aux revenus en cryptomonnaies. La Pologne, quant à elle, n'autorise aucune déduction. Seuls le prix d'achat des cryptomonnaies et les frais de transaction directs sont déductibles.

Qu’est-ce qui a changé pour les cryptomonnaies en Pologne en 2025-2026 ?

Le taux de 19 % n'a pas changé depuis 2019. Ce qui a changé, c'est tout ce qui l'entoure.

19 décembre 2025. La Diète (Sejm) adopte la loi polonaise sur les crypto-actifs 2.0. Il s'agit de la transposition de la directive DAC8, intervenue juste avant la date limite fixée par l'UE (31 décembre 2025), après que la Commission européenne eut déjà adressé une mise en demeure concernant ce retard. Tardif, mais fait.

Que fait concrètement DAC8 ? Ce système transforme chaque plateforme d'échange de cryptomonnaies en informateur fiscal. Binance, Kraken, Zonda et toutes les autres plateformes opérant en Pologne collectent désormais votre nom, votre adresse, votre numéro d'identification fiscale, votre date de naissance et l'historique de chacune de vos transactions : achats, ventes, échanges et transferts. Toutes ces informations sont automatiquement transmises à KAS. Les paiements de détail supérieurs à 50 000 USD font l'objet d'un signalement spécifique. Les transferts vers des portefeuilles externes sont également enregistrés.

Chronologie des échanges d'informations :

| Jalon | Date |

|---|---|

| Directive DAC8 adoptée par l'UE | Octobre 2023 |

| MiCA est pleinement applicable dans toute l'UE. | 30 décembre 2024 |

| La Sejm adopte la loi sur les crypto-actifs 2.0 | 19 décembre 2025 |

| date limite d'inscription des opérateurs de cryptomonnaies | 31 mars 2026 |

| Date limite d'auto-certification des utilisateurs existants | 31 octobre 2026 |

| Suspension de compte pour les utilisateurs non conformes | 31 décembre 2026 |

| Première transmission de données à KAS | Mi-2027 |

| Échange transfrontalier automatique | 30 septembre 2027 |

Il y a ensuite MiCA. La Pologne supprime l'ancien registre des fournisseurs de services d'actifs virtuels (VASP), géré par KAS, et le remplace par une licence CASP délivrée par KNF, l'Autorité polonaise de surveillance financière. Si vous exploitez une plateforme d'échange de cryptomonnaies en Pologne, votre ancien enregistrement VASP expirera le 30 juin 2026. Après cette date, vous devrez obtenir une licence CASP auprès de KNF. Les exigences en matière de capital varient entre 50 000 et 150 000 euros, selon votre activité. La redevance annuelle de surveillance s'élève à 0,4 % du chiffre d'affaires. Plusieurs opérateurs de cryptomonnaies polonais ont publiquement exprimé leur mécontentement quant à ce coût.

Un autre chiffre important à retenir : selon GetSix, les contrôles fiscaux de KAS sont passés de 12,5 % de l’ensemble des contrôles en 2019 à plus de 38 % en 2024. L’administration fiscale se montre de plus en plus agressive chaque année, avant même la publication des données DAC8.

Le taux de 19 % reste inchangé. Aucune modification n'est prévue, pas d'exonération de période de détention comme en Allemagne, et aucun seuil d'imposition n'est en préparation. Le taux reste le même.

Pénalités, obligations fiscales et risques liés à la déclaration fiscale des cryptomonnaies

KAS ne se contente plus de conjectures sur les cryptomonnaies. L'organisation renforce ses capacités de contrôle depuis 2020 et DAC8 lui fournira les données brutes à partir de mi-2027.

Vous avez omis de remplir votre formulaire PIT-38 ? Le Code pénal fiscal (Kodeks Karny Skarbowy) s’applique. La sévérité de cette sanction dépend du montant dû et de la conviction du KAS quant à une éventuelle intentionnalité.

Petits contribuables (impôts impayés inférieurs à 18 000 PLN) : amendes de 430 à 86 000 PLN. Gros contribuables (impôts impayés supérieurs à 18 000 PLN) : amendes de 1 300 à plus de 30 millions de PLN. Fraude délibérée ? Jusqu’à deux ans de prison.

Et puis il y a le taux d'imposition punitif. Selon CryptoRank, le KAS peut appliquer un taux d'imposition de 75 % aux revenus crypto non déclarés. Pas 19 %, mais bien 75 %. C'est ce qui se produit lorsqu'ils découvrent des revenus que vous avez dissimulés. Pour les personnes exerçant une activité crypto sans licence, les sanctions sont plus sévères : jusqu'à 10 millions de PLN (environ 2,5 millions de dollars) et une peine d'emprisonnement.

Il existe une solution si vous avez commis une erreur. Déposez une rectification volontaire (korekta) avant que le KAS ne vous contacte. C'est très important. Une rectification déposée de votre propre initiative vous exonère en grande partie de toute responsabilité pénale et financière. Le KAS traite les personnes qui se signalent elles-mêmes les infractions de manière totalement différente des personnes qu'il doit rechercher.

Autre point négatif : les intérêts de retard s’élèvent à environ 14,5 % par an début 2026, indexés sur le taux de référence de la Banque nationale de Grande Banque (NBP). Ce taux est parmi les plus élevés de l’UE. Retarder le paiement a donc un coût non négligeable, en plus des pénalités.

Que faire pour rester du bon côté :

1. Enregistrez toutes les transactions crypto-fiat effectuées au cours de l'année : la date, le montant en cryptomonnaie, la valeur en PLN reçue et la plateforme d'échange utilisée.

2. Enregistrez chaque achat et son coût en PLN, y compris les frais de change.

3. Conservez les relevés d'échanges et les captures d'écran. KAS peut demander des documents remontant jusqu'à six ans.

4. Utilisez un calculateur fiscal de cryptomonnaies comme Koinly, CoinLedger ou Divly pour générer vos chiffres PIT-38. Le suivi manuel de centaines de transactions est source d'erreurs.

5. Déclarez vos revenus avant le 30 avril de chaque année, même si aucune vente n'a été effectuée. Si vous avez uniquement acheté des cryptomonnaies, déclarez un revenu nul, mais indiquez tout de même vos dépenses afin qu'elles soient correctement reportées.

6. Si vous avez commis une erreur, déposez immédiatement une correction. Une correction volontaire déposée avant que KAS n'engage des poursuites permet généralement d'éviter toute responsabilité pénale et financière.

Il est judicieux de consulter un fiscaliste spécialisé dans la fiscalité polonaise des cryptomonnaies si votre situation est complexe : revenus de minage, cryptomonnaies perçues comme salaire, participations dans la finance décentralisée (DeFi) ou héritage de cryptomonnaies. Les règles applicables à ces cas particuliers sont peu documentées par le Service administratif du comté de Kashmir (KAS). Vous pouvez également vous renseigner auprès de votre centre des impôts local pour obtenir des informations fiscales générales concernant la déclaration PIT-38, même si l’expertise en matière de cryptomonnaies varie. Consultez le site web de l’Autorité polonaise de surveillance financière (KNF) pour vous tenir informé des dernières réglementations relatives aux licences d’échange et à la cession de cryptomonnaies.