Податковий посібник для криптовалют у Польщі за 2026 рік: правила подання та оподаткування PIT-38

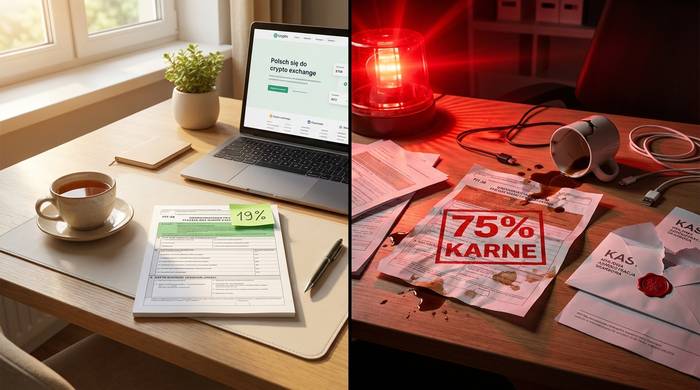

Продайте свою криптовалюту в Польщі, і 19% піде уряду. Фіксована ціна. Без фіксованих ставок. Ви продаєте біткойн за злоті, ви повинні 19% від прибутку. Так було з 2019 року.

Але ось що більшість людей пропустили. 19 грудня 2025 року Сейм ухвалив Закон про криптоактиви 2.0. Польща тепер має DAC8 у своїх законодавчих документах. Що це означає для вас? Кожна криптовалютна біржа звітуватиме про ваші угоди безпосередньо до KAS (Krajowa Administracja Skarbowa), польського податкового органу. До середини 2027 року KAS отримуватиме дані. Ваші покупки. Ваші продажі. Часові позначки. Суми. Все. А розрив у дотриманні вимог абсурдний: приблизно 3 мільйони поляків торгують криптовалютою, але лише близько 1% сплачують податки з прибутку, повідомляв CryptoRank у 2026 році.

За даними Disruption Banking та Statista, близько 7 мільйонів поляків володіють криптовалютою, що становить 19% дорослого населення. Згідно з опитуванням Kraken, більше поляків інвестують у криптовалюту (30,9%), ніж в акції (21,4%) чи облігації (19%). Усі вони стикаються з PIT-38, формою, яку потрібно подавати 30 квітня щороку. Деякі мають винні податки. Деякі переносять збитки на майбутні періоди. Більшість спантеличені, тому що польське законодавство про криптовалюту – це дивна суміш. Обмін криптовалюти на криптовалюту? Безкоштовно. Винагорода за майнінг? Не оподатковується, доки ви не продасте. Але правила вирахування вартості є жорсткими, а штрафи за помилки – суворими.

Отже, ось повна картина. Як працює крипто-податок у Польщі, що активує 19%, що ні, як заповнити PIT-38, які витрати можна відрахувати та що змінилося у 2025 та 2026 роках.

Як оподатковується криптовалюта в Польщі

Польське законодавство класифікує криптовалюту як «віртуальну валюту» згідно із Законом про боротьбу з відмиванням грошей та фінансуванням тероризму. Для цілей оподаткування криптовалюта підпадає під категорію «дохід від розпорядження віртуальними валютами» у Законі про податок на доходи фізичних осіб (ПДФО), зокрема у статті 30b. Це не є приростом капіталу в традиційному розумінні. Польща виділила окрему категорію для криптовалюти ще у 2019 році, надавши їй власні правила, власний розділ форми та власну фіксовану ставку.

Ставка становить 19%. Завжди. Криптовалюта оподатковується за фіксованою ставкою 19% незалежно від суми. Неважливо, чи ви заробили 1000 злотих чи 1 000 000 злотих. У Польщі немає звільнення від оподаткування для криптовалюти. Навіть 1 злотий прибутку дає підстави для обов'язку подавати PIT-38 та сплачувати податок з нього. Дохід від продажу криптовалюти оподатковується PIT (податком на доходи фізичних осіб) і має бути відображений у щорічній декларації PIT-38. Порівняйте це з Німеччиною, де прибутки менше 1000 євро на рік звільнені від оподаткування, або з Францією з її порогом у 305 євро. Польща не пропонує такого послаблення.

Податок застосовується до різниці між вашим доходом від продажу віртуальних валют та вашими витратами, що відраховуються з оподатковуваного доходу. Дохід означає те, що ви отримали у фіатних валютах, або вартість товарів та послуг, які ви придбали за криптовалюту. Витрати означають те, що ви витратили на придбання проданої вами криптовалюти, плюс безпосередньо пов'язані з цим витрати, такі як комісії за обмін.

Ось основна формула:

Оподатковуваний дохід = Дохід від продажу криптовалюти за певний рік - Понесені витрати на придбання (поточний рік + перенесені з попередніх років)

Якщо ваші витрати перевищують ваш дохід у певному році, надлишкові витрати переносяться на майбутні роки. Ви не отримуєте відшкодування. Збиток просто переноситься на наступні роки, доки ви не отримаєте достатньо доходу від продажів криптовалюти, щоб його покрити. У Польщі немає часових обмежень на цей перенос податку на криптовалюту.

| Що вважається доходом | Що вважається витратами, що підлягають відрахуванню |

|---|---|

| Продаж криптовалюти за PLN, EUR, USD | Ціна придбання проданої криптовалюти |

| Продаж криптовалюти за товари або послуги | Обмінні комісії за купівлю та продаж |

| Погашення боргів за допомогою криптовалюти | Комісії за транзакції, безпосередньо пов'язані з криптовалютою |

| Обмін криптовалюти на майнові права | Витрати, перенесені з попередніх років |

Одна річ, яку Польща не оподатковує: обмін однієї віртуальної валюти на іншу віртуальну валюту за винагороду в криптоекосистемі. Обмін BTC на ETH, конвертація в стейблкоїни, торгівля токенами на DEX. Ніщо з цього не створює оподатковуваної події. Вам не потрібно звітувати про свої крипто-крипто угоди або сплачувати будь-які податки з них. Польський податковий кодекс враховує лише те, коли криптовалюта стає фіатними грошима або купує щось у реальному світі. Різниця між доходом від продажу фіатних валют та вашими витратами на придбання відображається в декларації PIT-38.

Які криптотранзакції оподатковуються в Польщі

Люди плутаються, які криптовалютні операції створюють податкові зобов'язання, а які є безкоштовними. Польське податкове законодавство проводить чітку межу, і варто точно знати, де ця межа проходить.

Оподатковувані події в Польщі:

- Продаж криптовалюти за фіатну валюту (PLN, EUR, USD, будь-які державні гроші)

- Використання криптовалюти для купівлі товарів, послуг або майнових прав

- Врегулювання зобов'язань або сплата боргів за допомогою криптовалюти

- Купівля NFT за криптовалюту (розглядається як купівля товарів)

Неоподатковувані події:

- Купівля криптовалюти за фіатну валюту

- Обмін однієї віртуальної валюти на іншу (крипто-криптосвопи)

- Переказ криптовалюти між власними гаманцями

- Отримання криптовалюти від майнінгу (оподатковується лише при подальшому продажу за фіатні гроші)

- Отримання криптовалюти від стейкінгу (оподатковується лише при подальшому продажу за фіатну валюту)

- Отримання аірдропів або форк-токенів (нульова вартість, оподатковується при продажу)

- Зберігання криптовалюти без жодних дій

- Пожертвування криптовалюти

Звільнення від оподаткування криптовалют є найбільшою перевагою польської системи. Активні трейдери, які постійно переходять між токенами, можуть робити це без сплати податків. Відлік часу починається лише тоді, коли в гру входять фіатні гроші. Це ідентично тому, як це робить Франція, і дуже відрізняється від США чи Великої Британії, де кожна угода між криптовалютами є оподатковуваним відчуженням.

Майнінг та стейкінг заслуговують на особливу увагу. Коли ви отримуєте криптовалюту від майнінгу або стейкінгу, ця подія не генерує жодного доходу для цілей оподаткування. KAS (Служба податкової служби Податкового управління Польщі) не оподатковує вас за квитанцією. Однак отримана вами криптовалюта має нульову собівартість, тобто є новим придбанням без відрахування вартості. Коли ви зрештою продаєте ці намайнені або застейковані монети за фіатні гроші, вся ціна продажу є вашим оподатковуваним доходом, оскільки у вас не було вартості придбання. Ви не можете відрахувати майнінгове обладнання або електроенергію як витрати, пов'язані з фінансуванням покупок криптовалюти, оскільки KAS явно виключає їх з відраховуваних витрат. Криптовалюта в Польщі дотримується суворих правил щодо того, що кваліфікується як дохід від майнових прав, а що як дохід від прямого відчуження.

Податкова декларація PIT-38: пояснення розділу про криптовалюту

PIT-38 – це спосіб стягнення податку на приріст капіталу в Польщі. З 2019 року в ній діє окремий розділ E лише для віртуальних валют. Ви подаєте його з 15 лютого до 30 квітня наступного року. Навіть якщо продаж не було здійснено, знання про існування цієї форми важливе для кожного, хто володіє криптовалютою.

Відкрийте браузер. Перейдіть на сайт podatki.gov.pl. Увійдіть у систему Twoj e-PIT (або скористайтеся старішою системою e-Deklaracje, обидві працюють). Знайдіть форму PIT-38. Якщо криптовалюта була вашою єдиною діяльністю з приросту капіталу, це єдина форма, яку вам потрібно повідомити. Прибуток від фондового ринку враховується в іншому розділі тієї ж форми PIT-38.

Прокрутіть до розділу E. П'ять цифр. Це все, що KAS хоче від вас:

1. Скільки фіатних грошей ви отримали від продажу криптовалюти протягом року

2. Скільки ви витратили на купівлю та продаж цієї криптовалюти цього року

3. Збитки, перенесені на наступний період з вашої попередньої декларації PIT-38

4. Результат: дохід мінус усі витрати (дохід або збиток)

5. Якщо позитивний результат: помножте на 19%, і це ваш податковий рахунок.

| Поле PIT-38 Розділ E | Що вводити |

|---|---|

| Дохід від продажу віртуальних валют | Загальна сума злотих, отримана від усіх продажів криптовалюти |

| Витрати у поточному податковому році | Ціна покупки + комісії за криптовалюту, продану цього року |

| Витрати з попередніх років | Збитки, перенесені з попереднього PIT-38 |

| Дохід (або збиток) | Дохід мінус усі витрати |

| Податок (19%) | 19% від доходу, якщо дохід позитивний |

Витрати перевищують дохід? Ви повідомляєте про збиток. Цей збиток переноситься на наступний податковий рік. Термін дії не обмежений. Ви вносите його в рядок «витрати попередніх років» у вашій наступній декларації PIT-38, і він залишається там, доки ви не продасте достатньо криптовалюти, щоб його погасити. Досить щедро, насправді. Німеччина обмежує загальний перенос збитків на наступний рік п'ятьма роками. Польща не встановлює обмеження для криптовалюти.

Пропустити 30 квітня? Погана ідея. KAS накладає штрафи. Заниження доходів? Гірші штрафи. Не подавати декларацію взагалі, коли у вас були оподатковувані криптовалютні операції? Це територія кримінальної податкової відповідальності згідно з Кримінально-фінансовим кодексом (Kodeks Karny Skarbowy).

Основні терміни подання декларацій за 2025 податковий рік (подаються у 2026 році):

| Віха | Дата |

|---|---|

| Податковий рік закінчується | 31 грудня 2025 року |

| Початок періоду подання документів | 15 лютого 2026 року |

| Кінцевий термін подання | 30 квітня 2026 року |

| Кінцевий термін сплати податку | 30 квітня 2026 року |

Як розрахувати витрати, що підлягають відрахуванню, та сплатити податок

Математика проста. Відстеження цифр — ні. Польща використовує агрегований метод. Ніякого FIFO. Ніякого LIFO. Ніякого зіставлення конкретних покупок з конкретними продажами. Ви просто додаєте все, що продали за фіатні гроші протягом року, і віднімаєте все, що витратили на купівлю та продаж цієї криптовалюти.

Ось як це працює на практиці:

1. Підсумуйте всі продажі криптовалюти у фіатні валюти протягом року. Це ваш загальний дохід. Включіть вартість у злотих будь-яких товарів або послуг, придбаних за криптовалюту.

2. Підсумуйте всі витрати на придбання проданої вами криптовалюти. Це основа відстеження ваших витрат та продажів криптовалюти. Це означає, скільки ви заплатили у фіатних валютах за купівлю цієї криптовалюти, плюс комісії за обмін як на купівлю, так і на продаж. Враховуються лише витрати, безпосередньо пов'язані з придбанням та продажем криптовалюти.

3. Додайте будь-які витрати, перенесені з попередніх років. Це збитки від попередніх подання декларацій PIT-38, які ви не могли вирахувати, оскільки ваш дохід був занадто низьким.

4. Відніміть загальні витрати від загального доходу. Якщо значення позитивне, ви повинні сплатити 19% податку з цієї суми. Якщо ж негативне, ви переносите надлишок на наступний період.

Ось приклад. У 2025 році ви продали криптовалюту на загальну суму 50 000 злотих. Ваші витрати на придбання проданої криптовалюти склали 35 000 злотих плюс 1 500 злотих комісії за обмін. У вас також було 5 000 злотих витрат, перенесених з 2024 року.

Дохід: 50 000 злотих

Витрати: 35 000 злотих + 1 500 злотих + 5 000 злотих = 41 500 злотих

Оподатковуваний дохід: 50 000 злотих - 41 500 злотих = 8 500 злотих

Податкова заборгованість: 8500 злотих x 19% = 1615 злотих

Ви вказуєте 8 500 злотих як дохід у розділі E PIT-38 та сплачуєте 1 615 злотих до 30 квітня 2026 року.

Те, що ви не можете вирахувати, має таке ж значення, як і те, що ви можете вирахувати. Польське податкове законодавство прямо виключає ці витрати:

- Витрати на гірничодобувне обладнання та електроенергію

- Витрати, пов'язані з фінансуванням покупок криптовалюти (відсотки за кредитом, комісії за кредитну картку)

- Витрати на обмін криптовалют (оскільки свопи не оподатковуються, пов'язані з ними витрати також не відраховуються)

- Консультаційні гонорари

- Вартість апаратного гаманця

- Витрати на Інтернет

Це один з найсуворіших режимів відрахування в Європі. Німеччина дозволяє вам відраховувати практично всі витрати, безпосередньо пов'язані з доходом від криптовалюти. Польща каже «ні». Враховуються лише ціна покупки самої криптовалюти та комісії за прямі транзакції.

Що змінилося для криптовалют у Польщі у 2025-2026 роках

Ставка 19% не змінювалася з 2019 року. Змінилося все навколо неї.

19 грудня 2025 року. Сейм ухвалює Закон про криптоактиви 2.0. Це транспозиція Польщі до DAC8, яка відбувається якраз у кінцевий термін, встановлений ЄС (31 грудня 2025 року), після того, як Європейська Комісія вже надіслала офіційне повідомлення про затримку. Із запізненням, але зроблено.

Що насправді робить DAC8? Він перетворює кожну криптовалютну біржу на податкового інформатора. Binance, Kraken, Zonda та всі інші платформи, що працюють у Польщі, тепер збиратимуть ваше ім'я, адресу, ідентифікаційний податковий номер, дату народження та запис кожної вашої транзакції: купівлі, продажу, обміну, переказів. Все це автоматично надходить до KAS. Роздрібні платежі понад 50 000 доларів США позначаються окремо. Перекази на зовнішні гаманці також реєструються.

Графік обміну інформацією:

| Віха | Дата |

|---|---|

| Директива DAC8, прийнята ЄС | Жовтень 2023 року |

| MiCA повністю застосовується по всьому ЄС | 30 грудня 2024 року |

| Сейм ухвалив Закон про криптоактиви 2.0 | 19 грудня 2025 року |

| Кінцевий термін реєстрації криптооператора | 31 березня 2026 року |

| Кінцевий термін самостійної сертифікації існуючих користувачів | 31 жовтня 2026 року |

| Блокування облікового запису для користувачів, які не дотримуються правил | 31 грудня 2026 року |

| Перша передача даних до KAS | Середина 2027 року |

| Автоматичний транскордонний обмін | 30 вересня 2027 року |

Також існує MiCA. Польща скасовує старий реєстр VASP (яким керує KAS) та замінює його належним ліцензуванням CASP від KNF, Польського управління фінансового нагляду. Якщо ви керуєте криптовалютною біржею в Польщі, ваша стара реєстрація VASP втрачає чинність 30 червня 2026 року. Після цього вам потрібна справжня ліцензія CASP від KNF. Вимоги до капіталу: від 50 000 до 150 000 євро, залежно від вашої діяльності. Річний збір за нагляд: 0,4% від доходу. Кілька польських криптооператорів публічно скаржилися на вартість.

Ще одна цифра, яку варто знати. За даними GetSix, частка фіскальних перевірок KAS зросла з 12,5% від усіх перевірок у 2019 році до понад 38% у 2024 році. Податкова служба стає все більш агресивною з кожним роком, навіть до того, як почнуть надходити дані DAC8.

Сама ставка 19%? Залишається на місці. Жодних пропозицій щодо її зміни, жодного звільнення від періоду утримання, як у Німеччині, жодного порогу безподаткового покриття в розробці. Що бачите, те й отримуєте.

Штрафи, податкові зобов'язання та ризики податкової звітності за криптовалюту

KAS більше не гадає щодо криптовалюти. Вони нарощують правоохоронні органи з 2020 року, а DAC8 передає їм необроблені дані, починаючи з середини 2027 року.

Пропустити PIT-38? Набуває чинності Кримінально-фінансовий кодекс (Kodeks Karny Skarbowy). Наскільки жорстким він буде, залежить від того, скільки ви заборгували та чи вважає KAS, що ви зробили це навмисно.

Дрібна риба (несплачений податок менше 18 000 злотих): штрафи від 430 до 86 000 злотих. Велика риба (понад 18 000 злотих): штрафи від 1 300 до понад 30 мільйонів злотих. Навмисне ухилення? Два роки в'язниці на столі.

А ще є штраф. KAS може оподаткувати незадекларований крипто-дохід за ставкою 75%, згідно з CryptoRank. Не 19%. Сімдесят п'ять відсотків. Саме це відбувається, коли вони знаходять прихований вами дохід. Для людей, які керують неліцензованим криптобізнесом, штрафи сягають ще більших сум: до 10 мільйонів злотих (близько 2,5 мільйона доларів США) та тюремного ув'язнення.

Є вихід, якщо ви помилилися. Подайте добровільне виправлення (korekta), перш ніж KAS зв’яжеться з вами. Це дуже важливо. Виправлення, подане з вашої власної ініціативи, значною мірою усуває кримінальну фінансову відповідальність. KAS ставиться до тих, хто самостійно повідомляє, зовсім інакше, ніж до людей, яких йому доводиться переслідувати.

Ще один болючий момент: відсотки за прострочення платежів становлять приблизно 14,5% річних станом на початок 2026 року, що прив'язано до референтної ставки Національного банку США. Це один з найвищих показників у ЄС. Зволікання коштує реальних грошей, окрім штрафів.

Що робити, щоб залишатися на правильному боці:

1. Відстежуйте кожен продаж криптовалюти у фіатні валюти протягом року. Дата, сума в криптовалюті, отримана вартість PLN та використаний обмін.

2. Відстежуйте кожну покупку та її вартість у злотих, включаючи комісії за обмін.

3. Зберігайте записи обміну та скріншоти. KAS може запросити документацію за шість років.

4. Використовуйте крипто-калькулятор податку, такий як Koinly, CoinLedger або Divly, щоб згенерувати свої номери PIT-38. Ручне відстеження сотень угод схильне до помилок.

5. Подайте декларацію до 30 квітня щороку, навіть якщо продаж не було здійснено. Якщо ви купили лише криптовалюту, ви не повідомляєте про нульовий дохід, але все одно враховуєте свої витрати, щоб вони правильно переносилися на наступні періоди.

6. Якщо ви допустили помилку, негайно подайте виправлення. Добровільне виправлення, подане до того, як KAS розпочне провадження, значною мірою усуває кримінальну фінансову відповідальність.

Отримання податкової консультації від податкового фахівця, який знайомий з польським оподаткуванням криптовалют, має сенс, якщо у вас складні ситуації: дохід від майнінгу, криптовалюта, отримана як зарплата, позиції DeFi або криптовалюта, успадкована від померлого родича. Правила для цих крайніх випадків мають обмежені рекомендації від KAS. Ви також можете відвідати місцеву податкову інспекцію, щоб отримати основну податкову інформацію про PIT-38, хоча специфічний досвід у криптовалютах різниться. Зверніться до веб-сайту Польського управління фінансового нагляду (KNF) для отримання нормативних оновлень щодо ліцензування обміну та розпорядження віртуальними валютами.