راهنمای مالیات ارزهای دیجیتال لهستان ۲۰۲۶: قوانین ثبت و مالیات PIT-38

اگر کریپتوی خود را در لهستان بفروشید، ۱۹٪ به دولت تعلق میگیرد. ثابت. بدون محدودیت. اگر بیتکوین را به زلوتی بفروشید، ۱۹٪ از سود آن را بدهکار خواهید بود. از سال ۲۰۱۹ به این طرف همینطور بوده است.

اما نکتهای که اکثر مردم از آن غافل بودند این است. در ۱۹ دسامبر ۲۰۲۵، مجلس قانونگذاری لهستان (Sejm) قانون داراییهای دیجیتال ۲.۰ را تصویب کرد. لهستان اکنون DAC8 را در قوانین خود دارد. این برای شما چه معنایی دارد؟ هر صرافی ارز دیجیتال، معاملات شما را مستقیماً به KAS (Krajowa Administracja Skarbowa)، سازمان امور مالیاتی لهستان، گزارش میدهد. تا اواسط سال ۲۰۲۷، KAS دادهها را دریافت میکند. خریدهای شما. فروشهای شما. مهرهای زمانی. مبالغ. همه چیز. و شکاف انطباق مضحک است: CryptoRank در سال ۲۰۲۶ گزارش داد که تقریباً ۳ میلیون لهستانی ارز دیجیتال معامله میکنند، اما تنها حدود ۱٪ از آنها مالیات بر سود را پرداخت کردهاند.

طبق گزارش Disruption Banking و Statista، حدود ۷ میلیون لهستانی در حال حاضر ارز دیجیتال دارند که ۱۹٪ از جمعیت بزرگسال را تشکیل میدهد. یک نظرسنجی Kraken نشان داد که لهستانیها بیشتر در ارزهای دیجیتال (۳۰.۹٪) نسبت به سهام (۲۱.۴٪) یا اوراق قرضه (۱۹٪) سرمایهگذاری میکنند. همه آنها با PIT-38 مواجه هستند که فرم آن هر ساله تا ۳۰ آوریل مهلت دارد. برخی بدهکار مالیات هستند. برخی ضررها را به آینده منتقل میکنند. اکثر آنها گیج شدهاند، زیرا قانون مالیات ارزهای دیجیتال لهستان ترکیبی عجیب است. مبادله ارز دیجیتال به ارز دیجیتال؟ رایگان. پاداش استخراج؟ تا زمانی که نفروشید مشمول مالیات نمیشود. اما قوانین کسر هزینه سختگیرانه است و مجازاتهای اشتباه شدید است.

بنابراین، تصویر کامل این است. مالیات ارزهای دیجیتال در لهستان چگونه کار میکند، چه چیزی باعث ۱۹٪ میشود، چه چیزی نمیشود، چگونه فرم PIT-38 را پر کنید، چه هزینههایی را میتوانید کسر کنید و چه چیزهایی در سالهای ۲۰۲۵ و ۲۰۲۶ تغییر کرده است.

نحوه مالیات بر ارزهای دیجیتال در لهستان

قانون لهستان، ارزهای دیجیتال را طبق قانون مقابله با پولشویی و تأمین مالی تروریسم، به عنوان یک «ارز مجازی» طبقهبندی میکند. برای اهداف مالیاتی، ارزهای دیجیتال در قانون مالیات بر درآمد شخصی (PIT)، به ویژه ماده 30b، ذیل «درآمد حاصل از فروش ارزهای مجازی» قرار میگیرند. این سود سرمایه به معنای سنتی آن نیست. لهستان در سال 2019 یک دسته جداگانه برای ارزهای دیجیتال ایجاد کرد و قوانین، بخش فرم و نرخ ثابت خود را برای آن تعیین کرد.

نرخ ۱۹٪ است. همیشه. ارزهای دیجیتال صرف نظر از مبلغ، مشمول مالیات ۱۹٪ میشوند. فرقی نمیکند ۱۰۰۰ زلوتی لهستان درآمد داشته باشید یا ۱ میلیون زلوتی لهستان. در لهستان هیچ معافیت مالیاتی برای ارزهای دیجیتال وجود ندارد. حتی ۱ زلوتی لهستان سود، الزام به ارائه PIT-38 و پرداخت مالیات بر آن را ایجاد میکند. درآمد حاصل از فروش ارزهای دیجیتال مشمول PIT (مالیات بر درآمد شخصی) است و باید در اظهارنامه سالانه PIT-38 گزارش شود. این را با آلمان مقایسه کنید، جایی که سود کمتر از ۱۰۰۰ یورو در سال معاف است، یا فرانسه با آستانه ۳۰۵ یورو. لهستان چنین معافیتی ارائه نمیدهد.

این مالیات به تفاوت بین درآمد شما از فروش ارزهای مجازی و هزینههای قابل کسر مالیات شما اعمال میشود. درآمد به معنای آن چیزی است که شما به صورت ارزهای فیات دریافت کردهاید یا ارزش کالاها و خدماتی که با ارزهای دیجیتال خریداری کردهاید. هزینهها به معنای آن چیزی است که شما برای به دست آوردن ارزهای دیجیتال فروخته شده هزینه کردهاید، به علاوه هزینههای مرتبط مستقیم مانند کارمزد صرافی.

فرمول اساسی این است:

درآمد مشمول مالیات = درآمد حاصل از فروش ارزهای دیجیتال در یک سال معین - هزینههای خرید متحمل شده (سال جاری + هزینههای انتقالی از سالهای قبل)

اگر هزینههای شما در یک سال معین از درآمدتان بیشتر شود، هزینههای اضافی به سالهای آینده منتقل میشوند. شما بازپرداختی دریافت نمیکنید. ضرر تا زمانی که درآمد فروش کریپتوی کافی برای جذب آن ایجاد کنید، ادامه مییابد. هیچ محدودیت زمانی برای این انتقال مالیات کریپتو در لهستان وجود ندارد.

| چه چیزی به عنوان درآمد محسوب میشود؟ | چه چیزی به عنوان هزینه قابل کسر محسوب میشود |

|---|---|

| فروش کریپتو به ازای زلوتی لهستان، یورو، دلار آمریکا | قیمت خرید کریپتو فروخته شده |

| فروش کریپتو در ازای کالا یا خدمات | کارمزد صرافی در خرید و فروش |

| تسویه بدهیها با کریپتو | کارمزد تراکنشها مستقیماً به ارزهای دیجیتال مربوط میشود |

| مبادله کریپتو با حقوق مالکیت | هزینههای منتقلشده از سالهای قبل |

یک مورد که لهستان مالیات نمیگیرد: مبادله یک ارز مجازی با ارز مجازی دیگر برای بررسی در اکوسیستم کریپتو. مبادله بیتکوین با اتریوم، تبدیل به استیبلکوین، معامله توکن در صرافیهای غیرمتمرکز. هیچکدام از اینها رویداد مشمول مالیات ایجاد نمیکنند. نیازی نیست معاملات کریپتو به کریپتوی آنها را گزارش دهید یا مالیاتی برای آنها بپردازید. قانون مالیات لهستان فقط زمانی اهمیت میدهد که کریپتو به پول فیات تبدیل شود یا چیزی را در دنیای واقعی خریداری کنید. تفاوت بین درآمد حاصل از فروش فیات و هزینههای خرید شما همان چیزی است که در PIT-38 گزارش میشود.

کدام تراکنشهای کریپتو در لهستان مشمول مالیات هستند؟

مردم در مورد اینکه کدام اقدامات کریپتو باعث ایجاد مالیات میشود و کدام یک رایگان، دچار سردرگمی میشوند. قانون مالیات لهستان مرز مشخصی را ترسیم میکند و ارزش دارد که دقیقاً بدانیم این مرز کجاست.

رویدادهای مشمول مالیات در لهستان:

- فروش کریپتو در ازای ارز فیات (زلوتی لهستان، یورو، دلار آمریکا، هر ارز دولتی دیگر)

- استفاده از کریپتو برای خرید کالا، خدمات یا حقوق مالکیت

- تسویه بدهیها یا پرداخت بدهیها با کریپتو

- خرید NFTها با کریپتو (به عنوان خرید کالا در نظر گرفته میشود)

رویدادهای غیر مشمول مالیات:

- خرید کریپتو با ارز فیات

- مبادله یک ارز مجازی با ارز مجازی دیگر (سوآپ کریپتو به کریپتو)

- انتقال کریپتو بین کیف پولهای خودتان

- دریافت رمزارز از استخراج (فقط در صورتی مشمول مالیات میشود که بعداً به ارز فیات فروخته شود)

- دریافت کریپتو از طریق استیکینگ (فقط در صورت فروش بعدی به فیات مشمول مالیات میشود)

- دریافت ایردراپ یا توکنهای فورک (مبنای هزینه صفر، مشمول مالیات بر فروش)

- نگهداری کریپتو بدون انجام هیچ کاری

- اهدای کریپتو

معافیت کریپتو به کریپتو بزرگترین مزیت سیستم لهستان است. معاملهگران فعالی که دائماً بین توکنها جابهجا میشوند، میتوانند بدون هیچ مالیاتی این کار را انجام دهند. زمان فقط زمانی شروع میشود که ارز فیات وارد صحنه شود. این مشابه نحوه برخورد فرانسه با این موضوع است و با ایالات متحده یا بریتانیا بسیار متفاوت است، جایی که هر معامله کریپتو به کریپتو مشمول مالیات است.

استخراج و سپردهگذاری نیازمند توجه بیشتری هستند. وقتی از طریق استخراج یا سپردهگذاری، رمزارز دریافت میکنید، این رویداد هیچ درآمدی برای اهداف مالیاتی ایجاد نمیکند. KAS از شما در رسید مالیات نمیگیرد. با این حال، رمزارزی که دریافت کردهاید، مبنای هزینه صفر دارد که یک خرید جدید بدون هزینه قابل کسر است. وقتی در نهایت آن کوینهای استخراج شده یا سپردهگذاری شده را به فیات میفروشید، کل قیمت فروش، درآمد مشمول مالیات شما محسوب میشود زیرا هیچ هزینهای برای خرید نداشتهاید. شما نمیتوانید تجهیزات استخراج یا برق را به عنوان هزینههای مربوط به تأمین مالی خرید رمزارز کسر کنید، زیرا KAS صریحاً این موارد را از هزینههای قابل کسر مستثنی میکند. رمزارز در لهستان از قوانین سختگیرانهای در مورد آنچه که به عنوان درآمد حاصل از حقوق مالکیت در مقابل درآمد حاصل از فروش مستقیم واجد شرایط است، پیروی میکند.

اظهارنامه مالیاتی PIT-38: بخش رمزنگاری توضیح داده شد

PIT-38 نحوهی جمعآوری مالیات بر سود سرمایه در لهستان است. از سال ۲۰۱۹، این کشور یک بخش E اختصاصی فقط برای ارزهای مجازی دارد. شما باید آن را بین ۱۵ فوریه و ۳۰ آوریل سال بعد ثبت کنید. حتی اگر فروشی انجام نشده باشد، دانستن وجود این فرم برای هر کسی که کریپتو دارد، مهم است.

مرورگر خود را باز کنید. به podatki.gov.pl بروید. وارد Twoj e-PIT شوید (یا از سیستم قدیمیتر e-Deklaracje استفاده کنید، هر دو کار میکنند). PIT-38 را پیدا کنید. اگر کریپتو تنها فعالیت سود سرمایه شما بوده است، این تنها فرمی است که باید گزارش دهید. سود بازار سهام در بخش دیگری از همان فرم PIT-38 قرار میگیرد.

به بخش E بروید. پنج عدد. این تمام چیزی است که KAS از شما میخواهد:

۱. در طول سال چقدر ارز فیات از فروش کریپتو دریافت کردهاید؟

۲. امسال چقدر برای خرید و فروش آن ارز دیجیتال هزینه کردهاید؟

۳. ضررهای منتقل شده از ثبت PIT-38 قبلی شما

۴. نتیجه: درآمد منهای تمام هزینهها (درآمد یا زیان)

۵. اگر مثبت باشد: در ۱۹٪ ضرب کنید، حاصل آن صورتحساب مالیات شما خواهد بود.

| میدان E بخش PIT-38 | چه چیزی را وارد کنیم |

|---|---|

| درآمد حاصل از فروش ارزهای مجازی | کل زلوتی لهستان (PLN) دریافتی از تمام فروشهای کریپتو |

| هزینهها در سال مالی جاری | قیمت خرید + کارمزد برای ارزهای دیجیتال فروخته شده در سال جاری |

| هزینههای سالهای قبل | ضررهای منتقل شده از PIT-38 قبلی |

| درآمد (یا زیان) | درآمد منهای تمام هزینهها |

| مالیات (19٪) | ۱۹٪ از درآمد، اگر درآمد مثبت باشد |

هزینهها بیشتر از درآمد هستند؟ شما ضرر گزارش میکنید. این ضرر به سال مالی بعدی منتقل میشود. بدون انقضا. شما آن را در ردیف «هزینههای سالهای قبل» در PIT-38 بعدی خود قرار میدهید و تا زمانی که به اندازه کافی کریپتو بفروشید تا آن را تمام کنید، در آنجا میماند. در واقع، بسیار سخاوتمندانه است. آلمان ضرر عمومی را به پنج سال محدود میکند. لهستان برای کریپتو سقفی تعیین نکرده است.

خانم ۳۰ آوریل؟ ایده بدی است. KAS جریمه اعمال میکند. درآمد را کمتر از واقع گزارش کنید؟ جریمههای بدتر. وقتی تراکنشهای کریپتویی مشمول مالیات داشتید، اصلاً اظهارنامه مالیاتی ارائه ندهید؟ این موضوع در حوزه مسئولیت مالی کیفری تحت قانون مالیات کیفری (Kodeks Karny Skarbowy) قرار میگیرد.

مهلتهای کلیدی ثبت اظهارنامه مالیاتی برای سال مالی ۲۰۲۵ (ثبت اظهارنامه مالیاتی در سال ۲۰۲۶):

| نقطه عطف | تاریخ |

|---|---|

| سال مالیاتی به پایان میرسد | ۳۱ دسامبر ۲۰۲۵ |

| دوره ثبت نام آغاز میشود | ۱۵ فوریه ۲۰۲۶ |

| مهلت ثبت نام | ۳۰ آوریل ۲۰۲۶ |

| مهلت پرداخت مالیات | ۳۰ آوریل ۲۰۲۶ |

نحوه محاسبه هزینههای قابل کسر و پرداخت مالیات

محاسبه ساده است. اما ردیابی اعداد ساده نیست. لهستان از یک روش تجمیعی استفاده میکند. نه FIFO. نه LIFO. نه تطبیق خریدهای خاص با فروشهای خاص. شما فقط هر آنچه را که در طول سال به فیات فروختهاید جمع میکنید و هر آنچه را که برای خرید و فروش آن کریپتو هزینه کردهاید، از آن کم میکنید.

در اینجا نحوه عملکرد آن در عمل آمده است:

۱. هر فروش کریپتو به فیات را در طول سال جمع کنید. این کل درآمد شما است. ارزش PLN هر کالا یا خدماتی را که با کریپتو خریداری کردهاید، در آن لحاظ کنید.

۲. تمام هزینههای خرید و فروش کریپتویی که فروختهاید را جمع کنید. این هسته اصلی پیگیری هزینهها و فروش کریپتوی شماست. این به معنای مبلغی است که برای خرید آن کریپتو به صورت فیات پرداخت کردهاید، به علاوه کارمزدهای مبادله هم برای خرید و هم برای فروش. فقط هزینههایی که مستقیماً مربوط به خرید و فروش کریپتو هستند، حساب میشوند.

۳. هرگونه هزینه منتقل شده از سالهای قبل را اضافه کنید. اینها ضررهای ناشی از ثبتهای PIT-38 قبلی هستند که به دلیل پایین بودن درآمدتان نمیتوانستید کسر کنید.

۴. کل هزینهها را از کل درآمد کم کنید. اگر مثبت باشد، شما ۱۹٪ مالیات بر آن مبلغ بدهکار هستید. اگر منفی باشد، مازاد را به سال بعد منتقل میکنید.

به عنوان مثال، در سال ۲۰۲۵، شما در مجموع ۵۰،۰۰۰ زلوتی لهستان ارز دیجیتال فروختید. هزینههای خرید شما برای ارز دیجیتال فروخته شده ۳۵،۰۰۰ زلوتی لهستان به علاوه ۱۵۰۰ زلوتی لهستان بابت کارمزد صرافی بود. همچنین ۵۰۰۰ زلوتی لهستان بابت هزینههای انتقالی از سال ۲۰۲۴ به بعد به شما تعلق گرفت.

درآمد: ۵۰،۰۰۰ زلوتی لهستان

هزینه ها: 35000 PLN + 1500 PLN + 5000 PLN = 41500 PLN

درآمد مشمول مالیات: 50000 PLN - 41500 PLN = 8500 PLN

مالیات بدهی: 8500 x 19% PLN = 1615 PLN

شما مبلغ ۸۵۰۰ زلوتی لهستان را به عنوان درآمد در بخش E از PIT-38 گزارش میکنید و تا ۳۰ آوریل ۲۰۲۶، مبلغ ۱۶۱۵ زلوتی لهستان را پرداخت میکنید.

آنچه نمیتوانید کسر کنید به اندازه آنچه میتوانید کسر کنید اهمیت دارد. قانون مالیات لهستان صراحتاً این هزینهها را مستثنی میکند:

- تجهیزات ماینینگ و هزینههای برق

- هزینههای مربوط به تأمین مالی خرید ارزهای دیجیتال (بهره وام، هزینههای کارت اعتباری)

- هزینههای تبادل کریپتو به کریپتو (از آنجایی که سوآپها مشمول مالیات نیستند، هزینههای مرتبط نیز قابل کسر نیستند)

- هزینههای مشاوره یا راهنمایی

- هزینههای کیف پول سختافزاری

- هزینههای اینترنت

این یکی از سختگیرانهترین رژیمهای کسر مالیات در اروپا است. آلمان به شما اجازه میدهد تقریباً تمام هزینههایی را که مستقیماً به درآمد کریپتو مربوط میشود، کسر کنید. لهستان میگوید نه. فقط قیمت خرید خود کریپتو و هزینههای تراکنش مستقیم واجد شرایط هستند.

چه چیزی در سالهای 2025-2026 برای ارزهای دیجیتال در لهستان تغییر کرد؟

نرخ ۱۹٪ از سال ۲۰۱۹ تغییر نکرده است. چیزی که تغییر کرده همه چیز پیرامون آن است.

۱۹ دسامبر ۲۰۲۵. مجلس نمایندگان لهستان (Sejm) قانون داراییهای دیجیتال ۲.۰ را تصویب کرد. این قانون، نسخه بعدی DAC8 لهستان است که درست در مهلت تعیینشده توسط اتحادیه اروپا (۳۱ دسامبر ۲۰۲۵) و پس از ارسال اطلاعیه رسمی کمیسیون اروپا در مورد این تأخیر، به تصویب رسید. دیر، اما انجام شد.

DAC8 واقعاً چه کاری انجام میدهد؟ این پلتفرم هر صرافی ارز دیجیتال را به یک مخبر مالیاتی تبدیل میکند. بایننس، کراکن، زوندا و هر پلتفرم دیگری که در لهستان فعالیت میکند، اکنون نام، آدرس، شماره شناسایی مالیاتی، تاریخ تولد و سابقه هر تراکنشی که انجام میدهید را جمعآوری میکند: خرید، فروش، مبادله، انتقال. همه اینها به طور خودکار به KAS ارسال میشوند. پرداختهای خرد بالای ۵۰،۰۰۰ دلار آمریکا به طور جداگانه علامتگذاری میشوند. انتقال به کیف پولهای خارجی نیز ثبت میشود.

جدول زمانی تبادل اطلاعات:

| نقطه عطف | تاریخ |

|---|---|

| دستورالعمل DAC8 توسط اتحادیه اروپا تصویب شد | اکتبر ۲۰۲۳ |

| MiCA کاملاً قابل اجرا در سراسر اتحادیه اروپا | ۳۰ دسامبر ۲۰۲۴ |

| مجلس عوام قانون داراییهای دیجیتال ۲.۰ را تصویب کرد | ۱۹ دسامبر ۲۰۲۵ |

| آخرین مهلت ثبت نام اپراتورهای کریپتو | ۳۱ مارس ۲۰۲۶ |

| مهلت خود-گواهی کاربر فعلی | ۳۱ اکتبر ۲۰۲۶ |

| تعلیق حساب کاربری برای کاربران متخلف | ۳۱ دسامبر ۲۰۲۶ |

| اولین انتقال داده به KAS | اواسط ۲۰۲۷ |

| تبادل خودکار بین مرزی | ۳۰ سپتامبر ۲۰۲۷ |

سپس MiCA وجود دارد. لهستان در حال حذف ثبت قدیمی VASP (که توسط KAS مدیریت میشد) و جایگزینی آن با مجوز CASP مناسب تحت KNF، سازمان نظارت مالی لهستان، است. اگر در لهستان یک صرافی ارز دیجیتال اداره میکنید، ثبت قدیمی VASP شما در 30 ژوئن 2026 منقضی میشود. پس از آن، به یک مجوز CASP واقعی از KNF نیاز دارید. الزامات سرمایه: 50،000 تا 150،000 یورو، بسته به کاری که انجام میدهید. هزینه نظارت سالانه: 0.4٪ از درآمد. چندین اپراتور ارز دیجیتال لهستانی علناً از این هزینه شکایت کردهاند.

یک عدد دیگر هم هست که ارزش دانستن دارد. طبق گزارش GetSix، کنترلهای مالی KAS از ۱۲.۵ درصد کل کنترلها در سال ۲۰۱۹ به بیش از ۳۸ درصد در سال ۲۰۲۴ افزایش یافته است. سازمان امور مالیاتی هر سال، حتی قبل از شروع به انتشار دادههای DAC8، تهاجمیتر عمل میکند.

خودِ نرخ ۱۹٪؟ به قوت خود باقی میماند. هیچ پیشنهادی برای تغییر آن وجود ندارد، هیچ معافیتی برای دوره نگهداری مانند آلمان وجود ندارد، هیچ آستانه معافیت مالیاتی در برنامه نیست. چیزی که میبینید همان چیزی است که دریافت میکنید.

جریمهها، تعهدات مالیاتی و خطرات گزارش مالیات ارزهای دیجیتال

KAS دیگر در مورد ارزهای دیجیتال حدس و گمان نمیزند. آنها از سال ۲۰۲۰ در حال ایجاد ظرفیت اجرایی هستند و DAC8 از اواسط سال ۲۰۲۷ دادههای خام را در اختیار آنها قرار میدهد.

از PIT-38 خود بگذرید؟ قانون مجازات مالی (Kodeks Karny Skarbowy) وارد عمل میشود. میزان شدت آن بستگی به میزان بدهی شما و اینکه آیا KAS فکر میکند شما این کار را عمداً انجام دادهاید یا خیر، دارد.

ماهیهای کوچک (مالیات پرداخت نشده کمتر از ۱۸۰۰۰ زلوتی لهستان): جریمه از ۴۳۰ تا ۸۶۰۰۰ زلوتی لهستان. ماهیهای بزرگ (بالای ۱۸۰۰۰ زلوتی لهستان): جریمه از ۱۳۰۰ تا بیش از ۳۰ میلیون زلوتی لهستان. فرار عمدی؟ دو سال زندان روی میز است.

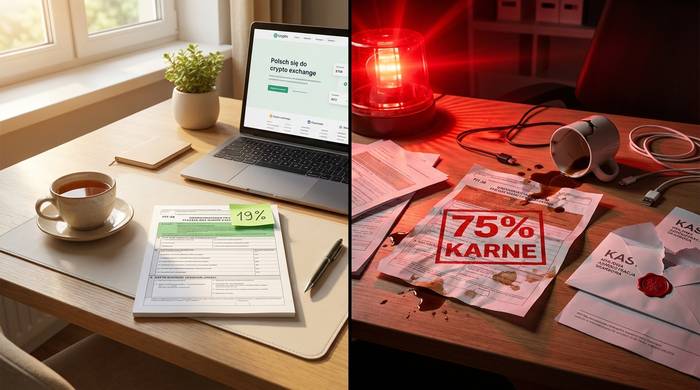

و اما نرخ مجازات. طبق گزارش CryptoRank، KAS میتواند درآمد اعلام نشدهی کریپتو را با نرخ مالیات ۷۵٪ جریمه کند. نه ۱۹٪. هفتاد و پنج درصد. این اتفاقی است که وقتی درآمدی را که شما پنهان کردهاید پیدا میکنند، میافتد. برای افرادی که مشاغل کریپتو بدون مجوز را اداره میکنند، مجازاتها فراتر میرود: تا ۱۰ میلیون زلوتی لهستان (حدود ۲.۵ میلیون دلار آمریکا) و حبس.

اگر اشتباه کردید، راهی برای خروج وجود دارد. قبل از اینکه KAS با شما تماس بگیرد، یک اصلاحیه داوطلبانه (korekta) ثبت کنید. این خیلی مهم است. اصلاحیه ای که به ابتکار خودتان ثبت شود، تا حد زیادی مسئولیت کیفری-مالی را از بین میبرد. KAS با خودگزارشگران کاملاً متفاوت از افرادی که باید تحت تعقیب قرار دهند، رفتار میکند.

یک نکته دردناک دیگر: سود پرداخت دیرهنگام از اوایل سال ۲۰۲۶ تقریباً سالانه ۱۴.۵ درصد است که به نرخ مرجع NBP وابسته است. این یکی از بالاترینها در اتحادیه اروپا است. تعلل علاوه بر جریمهها، هزینه مالی هم دارد.

برای ماندن در سمت راست چه باید کرد:

۱. هر فروش کریپتو به فیات را در طول سال پیگیری کنید. تاریخ، مبلغ کریپتو، ارزش PLN دریافتی و صرافی مورد استفاده.

۲. هر خرید و هزینه آن را به زلوتی لهستان، از جمله کارمزدهای تبدیل، پیگیری کنید.

۳. سوابق و اسکرینشاتهای تبادلات را نگه دارید. KAS میتواند مدارک مربوط به شش سال پیش را درخواست کند.

۴. از یک ماشین حساب مالیات ارزهای دیجیتال مانند Koinly، CoinLedger یا Divly برای تولید اعداد PIT-38 خود استفاده کنید. ردیابی دستی با صدها معامله مستعد خطا است.

۵. هر سال تا ۳۰ آوریل، حتی اگر فروشی انجام نشده باشد، ثبت کنید. اگر فقط کریپتو خریده باشید، درآمد صفر را گزارش میکنید اما همچنان هزینههای خود را یادداشت میکنید تا به درستی به سالهای بعد منتقل شوند.

۶. اگر اشتباه کردید، فوراً اصلاحیه را ثبت کنید. ثبت اصلاحیه داوطلبانه قبل از شروع مراحل دادرسی توسط KAS، تا حد زیادی مسئولیت کیفری-مالی را از بین میبرد.

دریافت مشاوره مالیاتی از یک متخصص مالیاتی آشنا با مالیات ارزهای دیجیتال لهستان در صورتی منطقی است که شرایط پیچیدهای داشته باشید: درآمد استخراج، دریافت حقوق ارزهای دیجیتال، موقعیتهای DeFi یا ارزهای دیجیتال به ارث رسیده از یکی از بستگان متوفی. قوانین مربوط به این موارد خاص، راهنماییهای محدودی از KAS دارند. همچنین میتوانید برای کسب اطلاعات اولیه مالیاتی در مورد PIT-38 به اداره مالیات محلی خود مراجعه کنید، اگرچه تخصصهای خاص ارزهای دیجیتال متفاوت است. برای بهروزرسانیهای نظارتی در مورد صدور مجوز صرافی و واگذاری ارزهای مجازی، به وبسایت سازمان نظارت مالی لهستان (KNF) مراجعه کنید.