पोलैंड क्रिप्टो टैक्स गाइड 2026: पीआईटी-38 फाइलिंग और कराधान नियम

पोलैंड में अपनी क्रिप्टोकरेंसी बेचें और 19% हिस्सा सरकार को जाता है। नियम फिक्स है। कोई अलग-अलग शर्तें नहीं हैं। अगर आप बिटकॉइन को ज़्लॉटी में बेचते हैं, तो आपको मुनाफे पर 19% टैक्स देना होगा। 2019 से यही नियम लागू है।

लेकिन एक बात जो ज्यादातर लोगों की नजर से छूट गई, वो ये है कि 19 दिसंबर 2025 को सेजम (पोलैंड की संसद) ने क्रिप्टो-एसेट्स एक्ट 2.0 पारित कर दिया। पोलैंड के कानून में अब DAC8 शामिल हो गया है। इसका आपके लिए क्या मतलब है? हर क्रिप्टो एक्सचेंज आपके लेन-देन की जानकारी सीधे पोलैंड के कर प्राधिकरण, KAS (Krajowa Administracja Skarbowa) को देगा। 2027 के मध्य तक, KAS को सारा डेटा मिल जाएगा। आपकी खरीदारी, आपकी बिक्री, समय-सीमा, रकम, सब कुछ। और अनुपालन में भारी अंतर है: क्रिप्टो रैंक की 2026 की रिपोर्ट के अनुसार, लगभग 30 लाख पोलिश लोग क्रिप्टो में लेन-देन करते हैं, लेकिन उनमें से केवल 1% ही मुनाफे पर टैक्स चुका रहे हैं।

डिसरप्शन बैंकिंग और स्टेटिस्टा के अनुसार, लगभग 70 लाख पोलिश लोगों के पास क्रिप्टोकरेंसी है, जो वयस्क आबादी का 19% है। क्रैकन के एक सर्वेक्षण में पाया गया कि स्टॉक (21.4%) या बॉन्ड (19%) की तुलना में क्रिप्टो में निवेश करने वाले पोलिश लोगों की संख्या अधिक (30.9%) है। इन सभी को हर साल 30 अप्रैल को जमा होने वाला PIT-38 फॉर्म भरना होता है। कुछ लोगों पर टैक्स बकाया है। कुछ लोग नुकसान को आगे ले जाते हैं। अधिकांश लोग असमंजस में हैं, क्योंकि पोलिश क्रिप्टो टैक्स कानून एक अजीब मिश्रण है। क्रिप्टो-टू-क्रिप्टो स्वैप? मुफ़्त। माइनिंग रिवॉर्ड? बेचने तक टैक्स नहीं लगता। लेकिन लागत कटौती के नियम सख्त हैं और गड़बड़ी करने पर भारी जुर्माना लगता है।

तो यहाँ पूरी जानकारी दी गई है। पोलैंड में क्रिप्टो टैक्स कैसे काम करता है, 19% टैक्स किस स्थिति में लगता है, किस स्थिति में नहीं लगता, PIT-38 फॉर्म कैसे भरें, आप किन खर्चों को टैक्स में छूट के रूप में दिखा सकते हैं, और 2025 और 2026 में क्या बदलाव हुए।

पोलैंड में क्रिप्टोकरेंसी पर टैक्स कैसे लगता है?

पोलैंड के कानून में मनी लॉन्ड्रिंग और आतंकवाद वित्तपोषण का मुकाबला करने संबंधी अधिनियम के तहत क्रिप्टोकरेंसी को "आभासी मुद्रा" के रूप में वर्गीकृत किया गया है। कर उद्देश्यों के लिए, व्यक्तिगत आयकर अधिनियम (पीआईटी) के अनुच्छेद 30बी के तहत क्रिप्टोकरेंसी को "आभासी मुद्राओं के निपटान से आय" के रूप में माना जाता है। यह पारंपरिक अर्थों में पूंजीगत लाभ नहीं है। पोलैंड ने 2019 में क्रिप्टोकरेंसी के लिए एक अलग श्रेणी बनाई, जिसके लिए इसके अपने नियम, अपना फॉर्म सेक्शन और अपनी एक समान दर निर्धारित की गई।

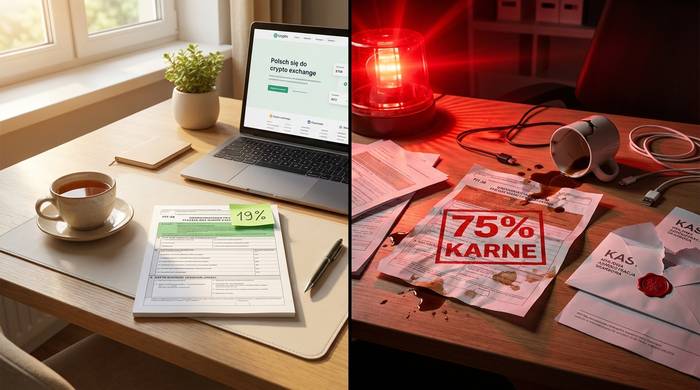

क्रिप्टो पर हमेशा 19% की दर लागू होती है। क्रिप्टो पर चाहे कितनी भी रकम हो, 19% की एक समान दर से टैक्स लगता है। इससे कोई फर्क नहीं पड़ता कि आपने 1,000 पोलैंडी युआन कमाए या 1,000,000 पोलैंडी युआन। पोलैंड में क्रिप्टो पर कोई टैक्स छूट नहीं है। यहां तक कि 1 पोलैंडी युआन के मुनाफे पर भी PIT-38 फाइल करना और उस पर टैक्स देना अनिवार्य है। क्रिप्टो की बिक्री से होने वाली आय पर व्यक्तिगत आयकर (PIT) लगता है और इसे वार्षिक PIT-38 रिटर्न में दर्ज करना आवश्यक है। इसकी तुलना जर्मनी से करें, जहां प्रति वर्ष 1,000 यूरो से कम के लाभ पर छूट है, या फ्रांस से करें, जहां यह सीमा 305 यूरो है। पोलैंड में ऐसी कोई छूट नहीं है।

यह कर वर्चुअल करेंसी की बिक्री से प्राप्त आय और कर-कटौती योग्य लागतों के बीच के अंतर पर लागू होता है। आय का अर्थ है वह राशि जो आपको फिएट करेंसी में प्राप्त हुई या क्रिप्टो करेंसी से खरीदी गई वस्तुओं और सेवाओं का मूल्य। लागत का अर्थ है वह राशि जो आपने बेची गई क्रिप्टो करेंसी को प्राप्त करने में खर्च की, साथ ही विनिमय शुल्क जैसे सीधे संबंधित खर्च।

यह मूल सूत्र है:

कर योग्य आय = किसी दिए गए वर्ष में क्रिप्टो बिक्री से प्राप्त राजस्व - अधिग्रहण लागत (चालू वर्ष + पिछले वर्षों से आगे ले जाई गई)

यदि किसी वर्ष में आपकी लागत आपकी आय से अधिक हो जाती है, तो अतिरिक्त लागतें अगले वर्षों में जोड़ दी जाती हैं। आपको कोई रिफंड नहीं मिलता। नुकसान तब तक आगे बढ़ता रहता है जब तक आप क्रिप्टोकरेंसी की बिक्री से इतनी आय अर्जित नहीं कर लेते कि इसकी भरपाई हो सके। पोलैंड में क्रिप्टोकरेंसी टैक्स के लिए इस कैरीफ़ॉरवर्ड की कोई समय सीमा नहीं है।

| राजस्व में क्या शामिल है? | कटौती योग्य लागत के रूप में क्या गिना जाता है? |

|---|---|

| क्रिप्टोकरेंसी को PLN, EUR और USD में बेचें | बेची गई क्रिप्टोकरेंसी का खरीद मूल्य |

| वस्तुओं या सेवाओं के बदले क्रिप्टोकरेंसी बेचना | खरीद और बिक्री पर विनिमय शुल्क |

| क्रिप्टोकरेंसी से ऋण चुकाना | क्रिप्टोकरेंसी से सीधे तौर पर संबंधित लेनदेन शुल्क |

| क्रिप्टोकरेंसी के बदले संपत्ति अधिकार का आदान-प्रदान | पिछले वर्षों से आगे ले जाए गए खर्च |

पोलैंड में एक चीज़ पर टैक्स नहीं लगता: क्रिप्टो इकोसिस्टम में एक वर्चुअल करेंसी को दूसरी वर्चुअल करेंसी से बदलना। चाहे बीटीसी को ईटीएच में बदलना हो, स्टेबलकॉइन में निवेश करना हो या डेक्सटेरिटी एक्सचेंज (DEX) पर टोकन का व्यापार करना हो, इनमें से किसी पर भी टैक्स नहीं लगता। आपको इन क्रिप्टो-टू-क्रिप्टो ट्रेडों की रिपोर्ट करने या उन पर कोई टैक्स देने की ज़रूरत नहीं है। पोलैंड का टैक्स कोड केवल तभी लागू होता है जब क्रिप्टो करेंसी फिएट मुद्रा में परिवर्तित होती है या वास्तविक दुनिया में किसी चीज़ की खरीद करती है। फिएट मुद्रा की बिक्री से प्राप्त आय और आपकी खरीद लागत के बीच का अंतर ही PIT-38 में दर्ज किया जाता है।

पोलैंड में किन क्रिप्टोकरेंसी लेनदेन पर कर लगता है?

क्रिप्टोकरेंसी से जुड़े किन लेन-देन पर टैक्स लगता है और किन पर नहीं, इस बारे में लोग अक्सर भ्रमित हो जाते हैं। पोलैंड का टैक्स कानून इस मामले में स्पष्ट सीमा रेखा खींचता है, और यह जानना ज़रूरी है कि वह रेखा ठीक कहाँ स्थित है।

पोलैंड में कर योग्य घटनाएँ:

- क्रिप्टोकरेंसी को फिएट मुद्रा (पीएलएन, यूरो, यूएसडी, कोई भी सरकारी मुद्रा) में बेचना

- क्रिप्टो करेंसी का उपयोग करके सामान, सेवाएं या संपत्ति के अधिकार खरीदना

- क्रिप्टोकरेंसी से देनदारियों का निपटान करना या ऋण चुकाना

- क्रिप्टोकरेंसी से एनएफटी खरीदना (वस्तुओं की खरीद के समान माना जाता है)

कर-मुक्त घटनाएँ:

- फिएट मुद्रा से क्रिप्टोकरेंसी खरीदना

- एक आभासी मुद्रा को दूसरी आभासी मुद्रा से बदलना (क्रिप्टो-टू-क्रिप्टो स्वैप)

- अपने वॉलेट के बीच क्रिप्टोकरेंसी ट्रांसफर करना

- माइनिंग से प्राप्त क्रिप्टो करेंसी (जिस पर कर तभी लगता है जब उसे बाद में फिएट मुद्रा में बेचा जाता है)

- स्टेकिंग से क्रिप्टोकरेंसी प्राप्त करना (जिस पर कर तभी लगता है जब इसे बाद में फिएट मुद्रा में बेचा जाता है)

- एयरड्रॉप या फोर्क टोकन प्राप्त करना (शून्य लागत आधार, बिक्री पर कर लगता है)

- बिना कुछ किए क्रिप्टोकरेंसी को अपने पास रखना

- क्रिप्टोकरेंसी दान करना

क्रिप्टो-टू-क्रिप्टो छूट पोलिश प्रणाली का सबसे बड़ा लाभ है। सक्रिय व्यापारी जो लगातार टोकन बदलते रहते हैं, वे बिना किसी कर के ऐसा कर सकते हैं। कर तभी लागू होता है जब फिएट मुद्रा का उपयोग शुरू होता है। यह फ्रांस की प्रणाली के समान है और अमेरिका या ब्रिटेन से बिल्कुल अलग है, जहां प्रत्येक क्रिप्टो-टू-क्रिप्टो व्यापार कर योग्य होता है।

माइनिंग और स्टेकिंग पर विशेष ध्यान देने की आवश्यकता है। जब आप माइनिंग या स्टेकिंग से क्रिप्टोकरेंसी प्राप्त करते हैं, तो उस घटना से कर उद्देश्यों के लिए कोई आय अर्जित नहीं होती है। KAS इस प्राप्ति पर कर नहीं लगाता है। हालांकि, आपको प्राप्त क्रिप्टोकरेंसी की लागत शून्य होती है, यानी यह एक नई खरीद है जिस पर कोई कटौती योग्य लागत नहीं है। जब आप अंततः उन माइन किए गए या स्टेक किए गए सिक्कों को फिएट मुद्रा में बेचते हैं, तो पूरी बिक्री कीमत आपकी कर योग्य आय होती है क्योंकि आपकी कोई खरीद लागत नहीं थी। आप क्रिप्टोकरेंसी खरीद के वित्तपोषण से संबंधित लागतों के रूप में माइनिंग उपकरण या बिजली की कटौती नहीं कर सकते हैं, क्योंकि KAS ने स्पष्ट रूप से इन्हें कटौती योग्य खर्चों से बाहर रखा है। पोलैंड में क्रिप्टोकरेंसी के संबंध में सख्त नियम हैं कि संपत्ति के अधिकारों से होने वाली आय और प्रत्यक्ष निपटान आय के रूप में क्या माना जाता है।

PIT-38 टैक्स रिटर्न: क्रिप्टो सेक्शन की व्याख्या

PIT-38 पोलैंड में पूंजीगत लाभ कर वसूलने का तरीका है। 2019 से, इसमें वर्चुअल करेंसी के लिए एक अलग सेक्शन E है। इसे 15 फरवरी से लेकर अगले वर्ष 30 अप्रैल के बीच भरना होता है। भले ही कोई बिक्री न हुई हो, क्रिप्टो रखने वाले किसी भी व्यक्ति के लिए इस फॉर्म के अस्तित्व की जानकारी होना महत्वपूर्ण है।

अपना ब्राउज़र खोलें। podatki.gov.pl पर जाएं। Twoj e-PIT में लॉग इन करें (या पुराने e-Deklaracje सिस्टम का उपयोग करें, दोनों काम करते हैं)। PIT-38 ढूंढें। यदि क्रिप्टो ही आपकी एकमात्र पूंजीगत लाभ गतिविधि थी, तो आपको केवल यही फॉर्म भरना होगा। शेयर बाजार से होने वाले लाभ को इसी PIT-38 फॉर्म के एक अलग सेक्शन में दर्ज करें।

सेक्शन E तक स्क्रॉल करें। पाँच नंबर। KAS को आपसे बस इतना ही चाहिए:

1. आपने पूरे साल क्रिप्टो बेचकर कितनी फिएट मुद्रा प्राप्त की?

2. आपने इस वर्ष उस क्रिप्टोकरेंसी को खरीदने और बेचने में कितना खर्च किया?

3. आपके पिछले पीआईटी-38 फाइलिंग से आगे ले जाए गए नुकसान

4. परिणाम: राजस्व में से सभी लागतों को घटाने पर प्राप्त राशि (आय या हानि)

5. यदि सकारात्मक है, तो इसे 19% से गुणा करें और यही आपका कर बिल होगा।

| पीआईटी-38 खंड ई क्षेत्र | क्या दर्ज करें |

|---|---|

| आभासी मुद्राओं की बिक्री से प्राप्त राजस्व | सभी क्रिप्टो बिक्री से प्राप्त कुल पीएलएन |

| चालू कर वर्ष में लागत | इस वर्ष बेची गई क्रिप्टोकरेंसी की खरीद कीमत + शुल्क |

| पिछले वर्षों की लागतें | पिछले पीआईटी-38 से आगे ले जाए गए नुकसान |

| आय (या हानि) | राजस्व में से सभी लागतें घटाने के बाद |

| कर (19%) | यदि आय सकारात्मक है तो आय का 19% |

राजस्व से अधिक लागत? आपको हानि दर्ज करनी होगी। यह हानि अगले कर वर्ष में आगे ले जाई जाएगी। इसकी कोई समय सीमा नहीं है। आप इसे अपने अगले PIT-35 फॉर्म के "पिछले वर्षों की लागत" वाले खंड में दर्ज करेंगे और यह तब तक वहीं रहेगी जब तक आप इतनी क्रिप्टोकरेंसी नहीं बेच देते कि यह हानि कवर हो जाए। वास्तव में, यह काफी उदार व्यवस्था है। जर्मनी में सामान्य हानि को आगे ले जाने की सीमा पाँच वर्ष है। पोलैंड में क्रिप्टोकरेंसी के लिए कोई सीमा नहीं है।

30 अप्रैल को जानकारी न देना? यह एक बुरा विचार है। KAS जुर्माना लगाता है। आय कम बताना? और भी गंभीर जुर्माना। कर योग्य क्रिप्टो लेनदेन होने पर भी फाइल न करना? यह दंड संहिता (Kodeks Karny Skarbowy) के तहत आपराधिक दायित्व का मामला है।

2025 के कर वर्ष के लिए प्रमुख फाइलिंग की समय सीमा (2026 में फाइल की गई):

| मील का पत्थर | तारीख |

|---|---|

| कर वर्ष समाप्त होता है | 31 दिसंबर, 2025 |

| आवेदन जमा करने की अवधि शुरू हो गई है | 15 फरवरी, 2026 |

| आवेदन जमा करने की अंतिम तिथि | 30 अप्रैल, 2026 |

| कर भुगतान की अंतिम तिथि | 30 अप्रैल, 2026 |

कर कटौती योग्य लागतों की गणना कैसे करें और कर का भुगतान कैसे करें

गणित तो सरल है, लेकिन आंकड़ों पर नज़र रखना आसान नहीं है। पोलैंड में समग्र मुद्रा पद्धति का उपयोग होता है। इसमें FIFO या LIFO का प्रयोग नहीं होता। विशिष्ट खरीद को विशिष्ट बिक्री से मिलाने की भी कोई विधि नहीं है। आपको बस साल भर में फिएट मुद्रा में बेची गई सभी वस्तुओं को जोड़ना है और उसमें से क्रिप्टोकरेंसी को खरीदने और बेचने में खर्च की गई सभी राशि को घटाना है।

व्यवहार में यह इस प्रकार काम करता है:

1. पूरे वर्ष के दौरान क्रिप्टोकरेंसी से फिएट मुद्रा में किए गए सभी लेन-देन को जोड़ें। यही आपकी कुल आय है। क्रिप्टोकरेंसी से खरीदी गई वस्तुओं या सेवाओं का PLN मूल्य भी इसमें शामिल करें।

2. बेची गई क्रिप्टोकरेंसी के सभी अधिग्रहण खर्चों को जोड़ें। क्रिप्टोकरेंसी की लागत और बिक्री पर नज़र रखने का यही मूल आधार है। इसका मतलब है कि आपने उस क्रिप्टोकरेंसी को खरीदने के लिए जो भुगतान किया, साथ ही खरीद और बिक्री दोनों पर लगने वाले विनिमय शुल्क। केवल क्रिप्टोकरेंसी के अधिग्रहण और बिक्री से सीधे संबंधित लागतें ही गिनी जाती हैं।

3. पिछले वर्षों से आगे ले जाए गए किसी भी खर्च को जोड़ें। ये पिछले पीआईटी-38 फाइलिंग से हुए नुकसान हैं जिन्हें आप घटा नहीं सके क्योंकि आपकी आय बहुत कम थी।

4. कुल राजस्व में से कुल लागत घटाएँ। यदि राशि धनात्मक है, तो आपको उस राशि पर 19% कर देना होगा। यदि ऋणात्मक है, तो अतिरिक्त राशि को आगे ले जाएँ।

यहां एक उदाहरण दिया गया है। 2025 में, आपने कुल 50,000 PLN की क्रिप्टोकरेंसी बेची। बेची गई क्रिप्टोकरेंसी की आपकी अधिग्रहण लागत 35,000 PLN थी, साथ ही विनिमय शुल्क के रूप में 1,500 PLN भी शामिल थे। इसके अलावा, 2024 से आपके पास 5,000 PLN की लागत आगे ले जाई गई थी।

राजस्व: 50,000 पीएलएन

लागत: पीएलएन 35,000 + पीएलएन 1,500 + पीएलएन 5,000 = पीएलएन 41,500

कर योग्य आय: पीएलएन 50,000 - पीएलएन 41,500 = पीएलएन 8,500

बकाया कर: पीएलएन 8,500 x 19% = पीएलएन 1,615

आप पीआईटी-38 के खंड ई में पीएलएन 8,500 को आय के रूप में दर्ज करते हैं और 30 अप्रैल, 2026 तक पीएलएन 1,615 का भुगतान करते हैं।

जिन खर्चों को आप घटा नहीं सकते, वे उतने ही महत्वपूर्ण हैं जितना कि वे जिन्हें आप घटा सकते हैं। पोलिश कर कानून स्पष्ट रूप से इन खर्चों को कर से बाहर रखता है:

- खनन उपकरण और बिजली की लागत

- क्रिप्टोकरेंसी की खरीद के वित्तपोषण से संबंधित लागतें (ऋण ब्याज, क्रेडिट कार्ड शुल्क)

- क्रिप्टोकरेंसी से क्रिप्टोकरेंसी के आदान-प्रदान की लागत (चूंकि स्वैप पर कर नहीं लगता, इसलिए इससे जुड़ी लागतें भी कर कटौती योग्य नहीं हैं)

- सलाहकार या परामर्श शुल्क

- हार्डवेयर वॉलेट की लागत

- इंटरनेट की लागत

यह यूरोप में सबसे सख्त कटौती नियमों में से एक है। जर्मनी में क्रिप्टो आय से सीधे जुड़े लगभग सभी खर्चों की कटौती की अनुमति है। पोलैंड में इसकी अनुमति नहीं है। केवल क्रिप्टो की खरीद कीमत और सीधे लेनदेन शुल्क ही कटौती के योग्य हैं।

2025-2026 में पोलैंड में क्रिप्टोकरेंसी के लिए क्या बदलाव आए?

19% की दर 2019 से अपरिवर्तित है। जो बदला है वह इसके आसपास की हर चीज है।

19 दिसंबर, 2025। सेजम ने क्रिप्टो-एसेट्स एक्ट 2.0 पारित किया। यह पोलैंड का DAC8 का कार्यान्वयन है, जो यूरोपीय आयोग द्वारा देरी के संबंध में औपचारिक सूचना भेजे जाने के ठीक बाद, यूरोपीय संघ की समय सीमा (31 दिसंबर, 2025) पर हुआ। देर से ही सही, लेकिन हो गया।

DAC8 असल में करता क्या है? यह हर क्रिप्टो एक्सचेंज को टैक्स मुखबिर बना देता है। Binance, Kraken, Zonda और पोलैंड में काम करने वाले हर दूसरे प्लेटफॉर्म को अब आपका नाम, पता, टैक्स पहचान संख्या, जन्मतिथि और आपके द्वारा किए गए हर लेन-देन का रिकॉर्ड इकट्ठा करना होगा: खरीद, बिक्री, अदला-बदली, हस्तांतरण। यह सब जानकारी अपने आप KAS को चली जाती है। 50,000 अमेरिकी डॉलर से अधिक के खुदरा भुगतानों को अलग से चिह्नित किया जाता है। बाहरी वॉलेट में किए गए हस्तांतरण भी रिकॉर्ड किए जाते हैं।

सूचनाओं के आदान-प्रदान की समयरेखा:

| मील का पत्थर | तारीख |

|---|---|

| यूरोपीय संघ द्वारा अपनाए गए DAC8 निर्देश | अक्टूबर 2023 |

| MiCA पूरे यूरोपीय संघ में पूरी तरह से लागू है | 30 दिसंबर, 2024 |

| सेजम ने क्रिप्टो-एसेट्स एक्ट 2.0 पारित किया | 19 दिसंबर, 2025 |

| क्रिप्टो ऑपरेटर पंजीकरण की अंतिम तिथि | 31 मार्च, 2026 |

| मौजूदा उपयोगकर्ता स्व-प्रमाणीकरण की अंतिम तिथि | 31 अक्टूबर, 2026 |

| नियमों का पालन न करने वाले उपयोगकर्ताओं के खाते निलंबित कर दिए गए हैं। | 31 दिसंबर, 2026 |

| केएएस को पहला डेटा ट्रांसमिशन | मध्य-2027 |

| स्वचालित सीमा पार विनिमय | 30 सितंबर, 2027 |

फिर आता है MiCA। पोलैंड पुराने VASP रजिस्टर (KAS द्वारा प्रबंधित) को समाप्त कर रहा है और उसकी जगह पोलिश वित्तीय पर्यवेक्षण प्राधिकरण KNF के तहत CASP लाइसेंसिंग लागू कर रहा है। यदि आप पोलैंड में क्रिप्टो एक्सचेंज चलाते हैं, तो आपका पुराना VASP पंजीकरण 30 जून, 2026 को समाप्त हो जाएगा। उसके बाद, आपको KNF से एक वास्तविक CASP लाइसेंस की आवश्यकता होगी। पूंजी आवश्यकताएँ: आपके व्यवसाय के आधार पर 50,000 यूरो से 150,000 यूरो तक। वार्षिक पर्यवेक्षण शुल्क: राजस्व का 0.4%। कई पोलिश क्रिप्टो ऑपरेटरों ने इस लागत के बारे में सार्वजनिक रूप से शिकायत की है।

एक और महत्वपूर्ण आंकड़ा। गेटसिक्स के अनुसार, केएएस के वित्तीय नियंत्रण 2019 में सभी नियंत्रणों के 12.5% से बढ़कर 2024 में 38% से अधिक हो गए हैं। डीएसी8 डेटा आने से पहले ही कर प्राधिकरण हर साल अधिक आक्रामक रुख अपना रहा है।

19% की दर में कोई बदलाव नहीं हुआ है। इसे बदलने का कोई प्रस्ताव नहीं है, जर्मनी की तरह कोई छूट नहीं है, और न ही कोई कर-मुक्त सीमा तय करने की योजना है। जो दिख रहा है, वही होगा।

जुर्माना, कर दायित्व और क्रिप्टो कर रिपोर्टिंग जोखिम

केएएस अब क्रिप्टो को लेकर सिर्फ अनुमान नहीं लगा रहा है। वे 2020 से ही प्रवर्तन क्षमता का निर्माण कर रहे हैं, और डीएसी8 उन्हें 2027 के मध्य से कच्चा डेटा उपलब्ध कराएगा।

क्या आपने PIT-38 का उल्लंघन किया है? ऐसे में दंड संहिता (Kodeks Karny Skarbowy) लागू हो जाएगी। इसकी गंभीरता इस बात पर निर्भर करेगी कि आप पर कितना बकाया है और क्या KAS को लगता है कि आपने जानबूझकर ऐसा किया है।

छोटे करदाता (18,000 पीएलएन से कम का बकाया कर): 430 पीएलएन से 86,000 पीएलएन तक का जुर्माना। बड़े करदाता (18,000 पीएलएन से अधिक): 1,300 पीएलएन से 30 मिलियन पीएलएन से अधिक का जुर्माना। जानबूझकर कर चोरी करने पर दो साल की जेल की सजा हो सकती है।

और फिर आती है दंडात्मक दर। क्रिप्टो रैंक के अनुसार, केएएस अघोषित क्रिप्टो आय पर 75% की कर दर लगा सकता है। 19% नहीं, बल्कि 75%। यही होता है जब उन्हें आपकी छिपी हुई आय का पता चलता है। बिना लाइसेंस के क्रिप्टो कारोबार चलाने वालों के लिए दंड और भी अधिक है: 10 मिलियन पीएलएन (लगभग 25 लाख अमेरिकी डॉलर) तक का जुर्माना और कारावास।

अगर आपसे कोई गलती हो गई है तो उससे निकलने का एक रास्ता है। KAS द्वारा आपसे संपर्क करने से पहले स्वैच्छिक सुधार (korekta) दर्ज करा दें। यह बहुत महत्वपूर्ण है। अपनी पहल पर दर्ज कराया गया सुधार आपराधिक वित्तीय दायित्व को काफी हद तक समाप्त कर देता है। KAS स्व-रिपोर्ट करने वालों के साथ उन लोगों से बिल्कुल अलग व्यवहार करता है जिन्हें उन्हें पकड़ना पड़ता है।

एक और परेशानी वाली बात: 2026 की शुरुआत से विलंबित भुगतान पर ब्याज लगभग 14.5% वार्षिक है, जो एनबीपी संदर्भ दर से जुड़ा हुआ है। यह यूरोपीय संघ में सबसे अधिक ब्याज दरों में से एक है। जुर्माने के अलावा, भुगतान में देरी करने पर वास्तविक आर्थिक नुकसान भी होता है।

सही रास्ते पर बने रहने के लिए क्या करें:

1. पूरे वर्ष के दौरान क्रिप्टो से फिएट मुद्रा में होने वाले प्रत्येक लेन-देन का रिकॉर्ड रखें। तारीख, क्रिप्टो में दी गई राशि, प्राप्त पीएलएन मूल्य और उपयोग किए गए एक्सचेंज का विवरण दर्ज करें।

2. प्रत्येक खरीदारी और उसकी लागत को पीएलएन में ट्रैक करें, जिसमें विनिमय शुल्क भी शामिल है।

3. लेन-देन के रिकॉर्ड और स्क्रीनशॉट संभाल कर रखें। केएएस छह साल पुराने दस्तावेज़ों का अनुरोध कर सकता है।

4. अपने PIT-38 नंबर जनरेट करने के लिए Koinly, CoinLedger या Divly जैसे क्रिप्टो टैक्स कैलकुलेटर का उपयोग करें। सैकड़ों ट्रेडों के साथ मैन्युअल ट्रैकिंग में त्रुटियां होने की संभावना रहती है।

5. हर साल 30 अप्रैल तक फाइल करें, भले ही कोई बिक्री न हुई हो। यदि आपने केवल क्रिप्टोकरेंसी खरीदी है, तो शून्य राजस्व की रिपोर्ट करें, लेकिन फिर भी अपने खर्चों को दर्ज करें ताकि वे सही ढंग से आगे बढ़ सकें।

6. यदि आपने कोई गलती की है, तो तुरंत सुधार दर्ज करें। केएएस द्वारा कार्यवाही शुरू करने से पहले दर्ज किया गया स्वैच्छिक सुधार आपराधिक वित्तीय दायित्व को काफी हद तक समाप्त कर देता है।

यदि आपकी परिस्थितियाँ जटिल हैं, जैसे कि माइनिंग से होने वाली आय, वेतन के रूप में प्राप्त क्रिप्टो, DeFi में निवेश, या किसी मृत रिश्तेदार से विरासत में मिली क्रिप्टो, तो पोलिश क्रिप्टो कराधान से परिचित कर विशेषज्ञ से कर सलाह लेना उचित है। इन विशिष्ट मामलों के लिए KAS की ओर से सीमित मार्गदर्शन उपलब्ध है। आप PIT-38 के बारे में बुनियादी कर जानकारी के लिए अपने स्थानीय कर कार्यालय भी जा सकते हैं, हालाँकि क्रिप्टो संबंधी विशेषज्ञता अलग-अलग हो सकती है। एक्सचेंज लाइसेंसिंग और वर्चुअल करेंसी के निपटान से संबंधित नियामक अपडेट के लिए पोलिश वित्तीय पर्यवेक्षण प्राधिकरण (KNF) की वेबसाइट देखें।