คู่มือภาษีคริปโตในโปแลนด์ ปี 2026: การยื่นแบบฟอร์ม PIT-38 และกฎเกณฑ์ด้านภาษี

ขายคริปโตของคุณในโปแลนด์ แล้วรัฐบาลจะหัก 19% เป็นอัตราคงที่ ไม่มีขั้นบันได คุณขาย Bitcoin เป็นเงินซลอตี คุณต้องจ่ายภาษี 19% จากกำไร เป็นแบบนี้มาตั้งแต่ปี 2019 แล้ว

แต่สิ่งที่คนส่วนใหญ่มองข้ามไปก็คือ เมื่อวันที่ 19 ธันวาคม 2025 รัฐสภาโปแลนด์ได้ผ่านร่างกฎหมายว่าด้วยสินทรัพย์ดิจิทัลฉบับที่ 2 (Crypto-Assets Act 2.0) ทำให้โปแลนด์มี DAC8 อยู่ในกฎหมายแล้ว นั่นหมายความว่าอย่างไรสำหรับคุณ? หมายความว่าทุกเว็บเทรดคริปโตจะรายงานการซื้อขายของคุณโดยตรงไปยัง KAS (Krajowa Administracja Skarbowa) หน่วยงานด้านภาษีของโปแลนด์ ภายในกลางปี 2027 KAS จะได้รับข้อมูลทั้งหมด ไม่ว่าจะเป็นการซื้อ การขาย เวลา จำนวนเงิน ทุกอย่าง และช่องว่างด้านการปฏิบัติตามกฎหมายนั้นกว้างมาก: ชาวโปแลนด์ประมาณ 3 ล้านคนซื้อขายคริปโต แต่มีเพียงประมาณ 1% เท่านั้นที่จ่ายภาษีจากกำไร ตามรายงานของ CryptoRank ในปี 2026

ปัจจุบันชาวโปแลนด์ประมาณ 7 ล้านคนถือครองสกุลเงินดิจิทัล คิดเป็น 19% ของประชากรวัยผู้ใหญ่ ตามข้อมูลจาก Disruption Banking และ Statista ผลสำรวจของ Kraken พบว่า ชาวโปแลนด์ลงทุนในคริปโตเคอร์เรนซี (30.9%) มากกว่าหุ้น (21.4%) หรือพันธบัตร (19%) ทุกคนต้องยื่นแบบฟอร์ม PIT-38 ซึ่งต้องส่งภายในวันที่ 30 เมษายนของทุกปี บางคนต้องเสียภาษี บางคนนำผลขาดทุนไปหักลบในปีถัดไป ส่วนใหญ่สับสน เพราะกฎหมายภาษีคริปโตของโปแลนด์ค่อนข้างซับซ้อน การแลกเปลี่ยนคริปโตเคอร์เรนซี? ฟรี รางวัลจากการขุด? ไม่เสียภาษีจนกว่าจะขาย แต่กฎการหักค่าใช้จ่ายนั้นเข้มงวด และบทลงโทษสำหรับการทำผิดพลาดก็รุนแรง

นี่คือภาพรวมทั้งหมด: ระบบภาษีคริปโตในโปแลนด์ทำงานอย่างไร อะไรบ้างที่ทำให้ต้องเสียภาษี 19% อะไรบ้างที่ไม่ทำให้ต้องเสียภาษี วิธีการกรอกแบบฟอร์ม PIT-38 ค่าใช้จ่ายใดบ้างที่สามารถหักลดหย่อนได้ และอะไรเปลี่ยนแปลงไปในปี 2025 และ 2026

การเก็บภาษีคริปโทเคอร์เรนซีในโปแลนด์เป็นอย่างไร

กฎหมายโปแลนด์จัดประเภทสกุลเงินดิจิทัลเป็น "สกุลเงินเสมือน" ภายใต้พระราชบัญญัติว่าด้วยการต่อต้านการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย สำหรับวัตถุประสงค์ทางภาษี สกุลเงินดิจิทัลจัดอยู่ในหมวด "รายได้จากการจำหน่ายสกุลเงินเสมือน" ในพระราชบัญญัติภาษีเงินได้บุคคลธรรมดา (PIT) โดยเฉพาะมาตรา 30b ซึ่งไม่ใช่กำไรจากการลงทุนในความหมายดั้งเดิม โปแลนด์ได้กำหนดหมวดหมู่แยกต่างหากสำหรับสกุลเงินดิจิทัลตั้งแต่ปี 2019 โดยกำหนดกฎเกณฑ์ แบบฟอร์ม และอัตราภาษีคงที่ของตนเอง

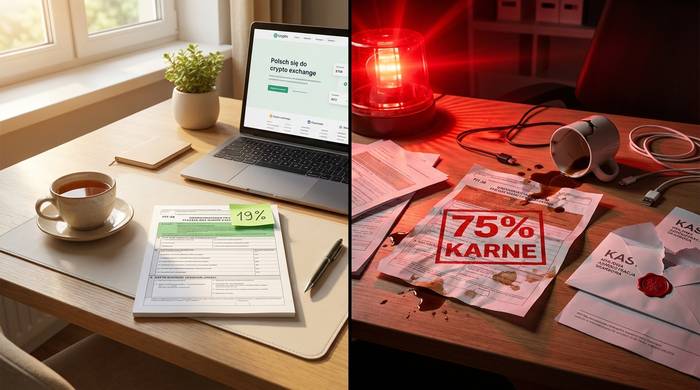

อัตราภาษีคือ 19% เสมอ คริปโตเคอร์เรนซีถูกเก็บภาษีในอัตราคงที่ 19% ไม่ว่าจำนวนเงินจะเป็นเท่าใด ไม่สำคัญว่าคุณจะได้กำไร 1,000 PLN หรือ 1,000,000 PLN ไม่มีการยกเว้นภาษีสำหรับคริปโตเคอร์เรนซีในโปแลนด์ แม้แต่กำไรเพียง 1 PLN ก็ต้องยื่นแบบ PIT-38 และเสียภาษี รายได้จากการขายคริปโตเคอร์เรนซีอยู่ภายใต้ภาษีเงินได้บุคคลธรรมดา (PIT) และต้องรายงานในแบบแสดงรายการภาษี PIT-38 ประจำปี ลองเปรียบเทียบกับเยอรมนีที่กำไรต่ำกว่า 1,000 ยูโรต่อปีได้รับการยกเว้นภาษี หรือฝรั่งเศสที่มีเกณฑ์ 305 ยูโร โปแลนด์ไม่มีการยกเว้นภาษีเช่นนั้น

ภาษีนี้คิดจากส่วนต่างระหว่างรายได้จากการขายสกุลเงินดิจิทัลและต้นทุนที่หักลดหย่อนภาษีได้ รายได้หมายถึงสิ่งที่คุณได้รับเป็นสกุลเงินทั่วไปหรือมูลค่าของสินค้าและบริการที่คุณซื้อด้วยสกุลเงินดิจิทัล ต้นทุนหมายถึงสิ่งที่คุณใช้ไปในการซื้อสกุลเงินดิจิทัลที่คุณขาย รวมถึงค่าใช้จ่ายที่เกี่ยวข้องโดยตรง เช่น ค่าธรรมเนียมการแลกเปลี่ยน

นี่คือสูตรพื้นฐาน:

รายได้ที่ต้องเสียภาษี = รายได้จากการขายคริปโตเคอร์เรนซีในปีนั้น - ต้นทุนการได้มาซึ่งสินทรัพย์ (ปีปัจจุบัน + ต้นทุนที่ยกยอดมาจากปีก่อนๆ)

หากค่าใช้จ่ายของคุณเกินรายได้ในปีใดปีหนึ่ง ค่าใช้จ่ายส่วนเกินนั้นจะถูกยกยอดไปปีถัดไป คุณจะไม่ได้รับเงินคืน การขาดทุนจะถูกยกยอดไปเรื่อยๆ จนกว่าคุณจะสร้างรายได้จากการขายคริปโตเคอร์เรนซีได้มากพอที่จะชดเชยได้ ในประเทศโปแลนด์ไม่มีกำหนดเวลาสำหรับการยกยอดภาษีคริปโตเคอร์เรนซีนี้

| อะไรบ้างที่นับเป็นรายได้ | อะไรบ้างที่นับเป็นค่าใช้จ่ายที่หักลดหย่อนได้ |

|---|---|

| รับซื้อคริปโตเคอร์เรนซีเป็นเงิน PLN, EUR และ USD | ราคาซื้อของคริปโตที่ขายไป |

| การขายคริปโตเคอร์เรนซีเพื่อแลกกับสินค้าหรือบริการ | ค่าธรรมเนียมการแลกเปลี่ยนเงินตราในการซื้อและขาย |

| ชำระหนี้ด้วยคริปโตเคอร์เรนซี | ค่าธรรมเนียมการทำธุรกรรมที่เกี่ยวข้องโดยตรงกับคริปโตเคอร์เรนซี |

| การแลกเปลี่ยนคริปโตเคอร์เรนซีเป็นสิทธิ์ในทรัพย์สิน | ต้นทุนที่ยกยอดมาจากปีก่อนๆ |

สิ่งหนึ่งที่โปแลนด์ไม่เก็บภาษีคือ การแลกเปลี่ยนสกุลเงินดิจิทัลหนึ่งกับอีกสกุลเงินดิจิทัลหนึ่งเพื่อแลกเปลี่ยนในระบบนิเวศคริปโต เช่น การแลก BTC เป็น ETH การเปลี่ยนไปลงทุนใน Stablecoin หรือการซื้อขายโทเค็นบน DEX สิ่งเหล่านี้ไม่ก่อให้เกิดเหตุการณ์ที่ต้องเสียภาษี คุณไม่จำเป็นต้องรายงานการซื้อขายคริปโตต่อคริปโตหรือจ่ายภาษีใดๆ กฎหมายภาษีของโปแลนด์จะพิจารณาเฉพาะเมื่อคริปโตกลายเป็นเงินเฟียตหรือใช้ซื้อสินค้าในโลกแห่งความเป็นจริงเท่านั้น ส่วนต่างระหว่างรายได้จากการขายเป็นเงินเฟียตและต้นทุนการได้มาซึ่งคริปโตคือสิ่งที่ต้องรายงานในแบบฟอร์ม PIT-38

ธุรกรรมคริปโตใดบ้างที่ต้องเสียภาษีในโปแลนด์

หลายคนสับสนว่าการซื้อขายคริปโตเคอร์เรนซีแบบไหนบ้างที่ต้องเสียภาษี และแบบไหนบ้างที่ไม่ต้องเสียภาษี กฎหมายภาษีของโปแลนด์กำหนดเส้นแบ่งไว้อย่างชัดเจน และการรู้เส้นแบ่งนั้นอย่างแน่ชัดก็เป็นสิ่งสำคัญ

เหตุการณ์ที่ต้องเสียภาษีในโปแลนด์:

- รับซื้อคริปโตเคอร์เรนซีเป็นเงินสกุลปกติ (PLN, EUR, USD หรือเงินสกุลใดก็ได้ของรัฐบาล)

- การใช้คริปโตเคอร์เรนซีในการซื้อสินค้า บริการ หรือสิทธิ์ในทรัพย์สิน

- การชำระหนี้สินหรือการจ่ายเงินด้วยคริปโตเคอร์เรนซี

- การซื้อ NFT ด้วยคริปโตเคอร์เรนซี (ถือเป็นการซื้อสินค้าชนิดหนึ่ง)

กิจกรรมที่ไม่ต้องเสียภาษี:

- ซื้อคริปโตด้วยเงินสกุลปกติ

- การแลกเปลี่ยนสกุลเงินดิจิทัลหนึ่งกับอีกสกุลเงินดิจิทัลหนึ่ง (การแลกเปลี่ยนคริปโตต่อคริปโต)

- การโอนคริปโตระหว่างกระเป๋าเงินของคุณเอง

- รับคริปโตจากการขุด (เสียภาษีเฉพาะเมื่อขายเป็นเงินสดในภายหลัง)

- รับคริปโตจากการ Staking (เสียภาษีเฉพาะเมื่อขายเป็นเงินสดในภายหลัง)

- การรับโทเค็นจากการแจกฟรี (airdrop) หรือโทเค็นจากการแยกเครือข่าย (fork tokens) (ต้นทุนเป็นศูนย์ แต่เสียภาษีเมื่อขาย)

- ถือครองคริปโตโดยไม่ได้ทำอะไรเลย

- บริจาคคริปโต

การยกเว้นภาษีสำหรับการซื้อขายคริปโตเคอร์เรนซีระหว่างกันเป็นข้อได้เปรียบที่สำคัญที่สุดของระบบในโปแลนด์ นักลงทุนที่ซื้อขายโทเค็นอยู่ตลอดเวลาสามารถทำได้โดยไม่ต้องเสียภาษีใดๆ การนับเวลาจะเริ่มขึ้นก็ต่อเมื่อมีการใช้เงินเฟียตเข้ามาเกี่ยวข้องเท่านั้น ระบบนี้เหมือนกับที่ฝรั่งเศสใช้ และแตกต่างจากสหรัฐอเมริกาหรือสหราชอาณาจักรอย่างมาก ซึ่งการซื้อขายคริปโตเคอร์เรนซีระหว่างกันทุกครั้งถือเป็นการขายที่ต้องเสียภาษี

การขุดและการวางเดิมพันคริปโตนั้นสมควรได้รับความสนใจเป็นพิเศษ เมื่อคุณได้รับคริปโตจากการขุดหรือการวางเดิมพัน เหตุการณ์นั้นไม่ได้ก่อให้เกิดรายได้ที่ต้องเสียภาษี KAS ไม่เก็บภาษีจากคุณเมื่อได้รับ แต่คริปโตที่คุณได้รับนั้นมีต้นทุนเป็นศูนย์ ซึ่งถือเป็นการได้มาใหม่ที่ไม่มีค่าใช้จ่ายที่หักลดหย่อนได้ เมื่อคุณขายเหรียญที่ขุดหรือวางเดิมพันเหล่านั้นเป็นเงินสดในภายหลัง ราคาขายทั้งหมดจะเป็นรายได้ที่ต้องเสียภาษีของคุณ เนื่องจากคุณไม่มีต้นทุนในการได้มา คุณไม่สามารถหักค่าอุปกรณ์ขุดหรือค่าไฟฟ้าเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการซื้อคริปโตได้ เนื่องจาก KAS ได้ยกเว้นสิ่งเหล่านี้ออกจากค่าใช้จ่ายที่หักลดหย่อนได้อย่างชัดเจน คริปโตเคอร์เรนซีในโปแลนด์มีกฎเกณฑ์ที่เข้มงวดเกี่ยวกับสิ่งที่ถือเป็นรายได้จากสิทธิในทรัพย์สินเทียบกับรายได้จากการจำหน่ายโดยตรง

แบบฟอร์มยื่นภาษี PIT-38: คำอธิบายส่วนที่เกี่ยวข้องกับคริปโตเคอร์เรนซี

แบบฟอร์ม PIT-38 คือแบบฟอร์มที่ประเทศโปแลนด์ใช้ในการเก็บภาษีกำไรจากการขายสินทรัพย์ ตั้งแต่ปี 2019 เป็นต้นมา แบบฟอร์มนี้มีส่วน E เฉพาะสำหรับสกุลเงินดิจิทัล คุณต้องยื่นแบบฟอร์มนี้ระหว่างวันที่ 15 กุมภาพันธ์ถึง 30 เมษายนของปีถัดไป แม้ว่าจะไม่มีการขายเกิดขึ้น การรู้ว่าแบบฟอร์มนี้มีอยู่ก็สำคัญสำหรับทุกคนที่ถือครองคริปโตเคอร์เรนซี

เปิดเบราว์เซอร์ของคุณ ไปที่ podatki.gov.pl เข้าสู่ระบบ Twoj e-PIT (หรือใช้ระบบ e-Deklaracje แบบเก่าก็ได้ ทั้งสองระบบใช้งานได้) ค้นหาแบบฟอร์ม PIT-38 หากกำไรจากการลงทุนในคริปโตเคอร์เรนซีเป็นกำไรเพียงอย่างเดียวของคุณ นี่คือแบบฟอร์มเดียวที่คุณต้องรายงาน กำไรจากการลงทุนในตลาดหุ้นจะอยู่ในส่วนอื่นของแบบฟอร์ม PIT-38 เดียวกัน

เลื่อนลงไปที่ส่วน E มีตัวเลขห้าตัว นั่นคือทั้งหมดที่ KAS ต้องการจากคุณ:

1. คุณได้รับเงินสด (fiat) จากการขายคริปโตเคอร์เรนซีตลอดทั้งปีเป็นจำนวนเท่าใด

2. คุณใช้เงินไปเท่าไหร่ในการซื้อและขายคริปโตเคอร์เรนซีในปีนี้

3. ผลขาดทุนที่ยกยอดมาจากการยื่นแบบ PIT-38 ครั้งก่อน

4. ผลลัพธ์: รายได้หักด้วยต้นทุนทั้งหมด (กำไรหรือขาดทุน)

5. ถ้าเป็นบวก: คูณด้วย 19% แล้วนั่นคือจำนวนภาษีที่คุณต้องจ่าย

| สนาม PIT-38 ส่วน E | ต้องกรอกอะไรบ้าง |

|---|---|

| รายได้จากการขายสกุลเงินดิจิทัล | จำนวนเงิน PLN ทั้งหมดที่ได้รับจากการขายคริปโตทั้งหมด |

| ค่าใช้จ่ายในปีภาษีปัจจุบัน | ราคาซื้อ + ค่าธรรมเนียมสำหรับคริปโตที่ขายในปีนี้ |

| ค่าใช้จ่ายจากปีก่อนๆ | ผลขาดทุนที่ยกยอดมาจาก PIT-38 ครั้งก่อน |

| รายได้ (หรือขาดทุน) | รายได้หักค่าใช้จ่ายทั้งหมด |

| ภาษี (19%) | 19% ของรายได้ หากรายได้เป็นบวก |

ค่าใช้จ่ายมากกว่ารายได้ใช่ไหม? คุณก็ต้องรายงานขาดทุน ขาดทุนนั้นจะถูกยกยอดไปปีภาษีถัดไป ไม่มีวันหมดอายุ คุณแค่ใส่ลงในช่อง "ค่าใช้จ่ายจากปีก่อนๆ" ในแบบฟอร์ม PIT-38 ปีถัดไป แล้วมันก็จะอยู่ตรงนั้นจนกว่าคุณจะขายคริปโตได้มากพอที่จะหักล้างขาดทุนนั้นได้ จริงๆ แล้วค่อนข้างใจกว้างทีเดียว เยอรมนีจำกัดการยกยอดขาดทุนทั่วไปไว้ที่ห้าปี ส่วนโปแลนด์ไม่มีข้อจำกัดสำหรับคริปโต

พลาดการยื่นภาษีวันที่ 30 เมษายน? เป็นความคิดที่ไม่ดีเลย KAS จะเรียกเก็บค่าปรับ รายงานรายได้ต่ำกว่าความเป็นจริง? ค่าปรับยิ่งหนักกว่า ไม่ยื่นภาษีเลยทั้งๆ ที่มีธุรกรรมคริปโตที่ต้องเสียภาษี? นั่นเป็นความผิดทางอาญาภายใต้ประมวลกฎหมายอาญาด้านภาษี (Kodeks Karny Skarbowy)

กำหนดเวลาสำคัญสำหรับการยื่นภาษีปี 2025 (ยื่นในปี 2026):

| หลักไมล์ | วันที่ |

|---|---|

| สิ้นสุดปีภาษี | 31 ธันวาคม 2025 |

| ช่วงเวลาการยื่นแบบเปิดแล้ว | 15 กุมภาพันธ์ 2569 |

| กำหนดเวลาการยื่นเอกสาร | 30 เมษายน 2569 |

| กำหนดเวลาชำระภาษี | 30 เมษายน 2569 |

วิธีคำนวณค่าใช้จ่ายที่หักลดหย่อนได้และชำระภาษี

หลักการคำนวณนั้นง่าย แต่การติดตามตัวเลขนั้นไม่ง่าย โปแลนด์ใช้วิธีการคำนวณแบบรวม ไม่ใช่แบบ FIFO หรือ LIFO และไม่มีการจับคู่การซื้อกับการขายที่เฉพาะเจาะจง คุณเพียงแค่บวกทุกอย่างที่คุณขายได้เป็นเงินสดในระหว่างปี แล้วหักทุกอย่างที่คุณใช้ไปในการซื้อและขายคริปโตเคอร์เรนซี

นี่คือวิธีการทำงานในทางปฏิบัติ:

1. รวมยอดขายคริปโตเป็นเงินสกุลปกติทั้งหมดตลอดทั้งปี นี่คือรายได้รวมของคุณ โดยรวมมูลค่าเป็นเงิน PLN ของสินค้าหรือบริการใดๆ ที่คุณซื้อด้วยคริปโตด้วย

2. รวมต้นทุนการได้มาทั้งหมดสำหรับคริปโตที่คุณขายไป นี่คือหัวใจสำคัญของการติดตามต้นทุนและการขายคริปโตของคุณ ซึ่งหมายถึงสิ่งที่คุณจ่ายเป็นเงินสกุลปกติเพื่อซื้อคริปโตนั้น บวกกับค่าธรรมเนียมการแลกเปลี่ยนทั้งในการซื้อและการขาย เฉพาะต้นทุนที่เกี่ยวข้องโดยตรงกับการได้มาและการขายคริปโตเท่านั้นที่จะนับรวม

3. เพิ่มต้นทุนที่ยกยอดมาจากปีก่อนๆ ต้นทุนเหล่านี้คือผลขาดทุนจากการยื่นแบบ PIT-38 ในปีก่อนๆ ที่คุณไม่สามารถหักลดหย่อนได้เนื่องจากรายได้ของคุณต่ำเกินไป

4. นำต้นทุนรวมหักออกจากรายได้รวม หากได้ผลลัพธ์เป็นบวก คุณจะต้องเสียภาษี 19% จากจำนวนนั้น หากได้ผลลัพธ์เป็นลบ คุณสามารถนำส่วนเกินนั้นไปใช้ในปีถัดไปได้

นี่คือตัวอย่าง ในปี 2025 คุณขายคริปโตเคอร์เรนซีได้เงินรวม 50,000 PLN ต้นทุนการได้มาซึ่งคริปโตเคอร์เรนซีที่ขายไปคือ 35,000 PLN บวกกับค่าธรรมเนียมการแลกเปลี่ยน 1,500 PLN นอกจากนี้ คุณยังมีค่าใช้จ่ายคงเหลือจากปี 2024 อีก 5,000 PLN

รายได้: 50,000 PLN

ค่าใช้จ่าย: PLN 35,000 + PLN 1,500 + PLN 5,000 = PLN 41,500

รายได้ที่ต้องเสียภาษี: PLN 50,000 - PLN 41,500 = PLN 8,500

ภาษีที่ต้องชำระ: PLN 8,500 x 19% = 1,615 PLN

คุณรายงานรายได้ 8,500 PLN ในส่วน E ของแบบฟอร์ม PIT-38 และชำระภาษี 1,615 PLN ภายในวันที่ 30 เมษายน 2569

สิ่งที่คุณไม่สามารถหักลดหย่อนภาษีได้นั้นมีความสำคัญไม่แพ้กับสิ่งที่คุณสามารถหักลดหย่อนได้ กฎหมายภาษีของโปแลนด์ระบุไว้อย่างชัดเจนว่าค่าใช้จ่ายเหล่านี้ไม่รวมอยู่ในการหักลดหย่อนภาษี:

- ต้นทุนอุปกรณ์การทำเหมืองและค่าไฟฟ้า

- ค่าใช้จ่ายที่เกี่ยวข้องกับการจัดหาเงินทุนสำหรับการซื้อคริปโตเคอร์เรนซี (ดอกเบี้ยเงินกู้ ค่าธรรมเนียมบัตรเครดิต)

- ค่าใช้จ่ายในการแลกเปลี่ยนคริปโตเคอร์เรนซี (เนื่องจากการแลกเปลี่ยนไม่เสียภาษี ค่าใช้จ่ายที่เกี่ยวข้องจึงไม่สามารถหักลดหย่อนภาษีได้เช่นกัน)

- ค่าธรรมเนียมการให้คำปรึกษาหรือคำแนะนำ

- ต้นทุนของกระเป๋าเงินฮาร์ดแวร์

- ค่าใช้จ่ายอินเทอร์เน็ต

นี่เป็นหนึ่งในระบบการหักลดหย่อนภาษีที่เข้มงวดที่สุดในยุโรป เยอรมนีอนุญาตให้คุณหักลดหย่อนค่าใช้จ่ายเกือบทั้งหมดที่เกี่ยวข้องโดยตรงกับรายได้จากคริปโตเคอร์เรนซี แต่โปแลนด์ไม่อนุญาต เฉพาะราคาซื้อคริปโตเคอร์เรนซีและค่าธรรมเนียมการทำธุรกรรมโดยตรงเท่านั้นที่สามารถหักลดหย่อนได้

อะไรเปลี่ยนแปลงไปบ้างสำหรับสกุลเงินดิจิทัลในโปแลนด์ในปี 2025-2026

อัตรา 19% ยังคงเท่าเดิมตั้งแต่ปี 2019 สิ่งที่เปลี่ยนไปคือทุกสิ่งทุกอย่างรอบข้าง

วันที่ 19 ธันวาคม 2025 รัฐสภาโปแลนด์ผ่านร่างกฎหมายว่าด้วยสินทรัพย์ดิจิทัลฉบับที่ 2.0 ซึ่งเป็นการปรับใช้กฎหมาย DAC8 ของโปแลนด์ให้เข้ากับบริบทของประเทศ โดยผ่านกำหนดเส้นตายของสหภาพยุโรป (31 ธันวาคม 2025) พอดีหลังจากที่คณะกรรมาธิการยุโรปได้ส่งหนังสือแจ้งอย่างเป็นทางการเกี่ยวกับการเลื่อนกำหนดการไปแล้ว ถึงจะช้าไป แต่ก็สำเร็จ

DAC8 ทำอะไรได้บ้าง? มันเปลี่ยนทุกเว็บเทรดคริปโตให้กลายเป็นผู้แจ้งข้อมูลภาษี Binance, Kraken, Zonda และแพลตฟอร์มอื่นๆ ที่ให้บริการในโปแลนด์จะเก็บรวบรวมชื่อ ที่อยู่ หมายเลขประจำตัวผู้เสียภาษี วันเกิด และบันทึกทุกธุรกรรมที่คุณทำ: การซื้อ การขาย การแลกเปลี่ยน การโอน ข้อมูลทั้งหมดจะถูกส่งไปยัง KAS โดยอัตโนมัติ การชำระเงินปลีกที่เกิน 50,000 ดอลลาร์สหรัฐจะถูกตรวจสอบแยกต่างหาก การโอนไปยังกระเป๋าเงินภายนอกก็จะถูกบันทึกไว้เช่นกัน

ลำดับเหตุการณ์การแลกเปลี่ยนข้อมูล:

| หลักไมล์ | วันที่ |

|---|---|

| คำสั่ง DAC8 ที่สหภาพยุโรปนำมาใช้ | ตุลาคม 2566 |

| MiCA มีผลบังคับใช้อย่างเต็มรูปแบบทั่วทั้งสหภาพยุโรป | 30 ธันวาคม 2024 |

| รัฐสภาอังกฤษผ่านร่างกฎหมายสินทรัพย์ดิจิทัลฉบับที่ 2.0 | 19 ธันวาคม 2025 |

| กำหนดเวลาลงทะเบียนผู้ให้บริการคริปโต | 31 มีนาคม 2569 |

| กำหนดเวลาการรับรองตนเองของผู้ใช้ปัจจุบัน | 31 ตุลาคม 2569 |

| การระงับบัญชีสำหรับผู้ใช้ที่ไม่ปฏิบัติตามข้อกำหนด | 31 ธันวาคม 2026 |

| การส่งข้อมูลครั้งแรกไปยัง KAS | กลางปี 2027 |

| การแลกเปลี่ยนเงินตราข้ามพรมแดนอัตโนมัติ | 30 กันยายน 2027 |

นอกจากนี้ยังมี MiCA อีกด้วย โปแลนด์กำลังยกเลิกทะเบียน VASP เดิม (ที่บริหารโดย KAS) และแทนที่ด้วยระบบใบอนุญาต CASP ที่ถูกต้องภายใต้ KNF ซึ่งเป็นหน่วยงานกำกับดูแลทางการเงินของโปแลนด์ หากคุณดำเนินธุรกิจซื้อขายคริปโตในโปแลนด์ การลงทะเบียน VASP เดิมของคุณจะหมดอายุในวันที่ 30 มิถุนายน 2026 หลังจากนั้น คุณจะต้องมีใบอนุญาต CASP จริงจาก KNF ข้อกำหนดด้านเงินทุน: 50,000 ถึง 150,000 ยูโร ขึ้นอยู่กับประเภทธุรกิจ ค่าธรรมเนียมการกำกับดูแลรายปี: 0.4% ของรายได้ ผู้ประกอบการคริปโตชาวโปแลนด์หลายรายได้ออกมาบ่นเกี่ยวกับค่าใช้จ่ายนี้

อีกหนึ่งตัวเลขที่น่าสนใจคือ การควบคุมด้านภาษีของ KAS เพิ่มขึ้นจาก 12.5% ของการควบคุมทั้งหมดในปี 2019 เป็นมากกว่า 38% ในปี 2024 ตามข้อมูลของ GetSix หน่วยงานด้านภาษีมีความเข้มงวดมากขึ้นทุกปี แม้กระทั่งก่อนที่ข้อมูล DAC8 จะเริ่มไหลเข้ามาก็ตาม

อัตราภาษี 19% นั้น? ยังคงอยู่ที่เดิม ไม่มีข้อเสนอให้เปลี่ยนแปลง ไม่มีข้อยกเว้นระยะเวลาการถือครองเหมือนในเยอรมนี และไม่มีแผนจะลดหย่อนภาษีในอนาคต สิ่งที่คุณเห็นก็คือสิ่งที่คุณได้รับ

บทลงโทษ ภาระภาษี และความเสี่ยงในการรายงานภาษีคริปโตเคอร์เรนซี

KAS ไม่ได้คาดเดาเกี่ยวกับคริปโตเคอร์เรนซีอีกต่อไปแล้ว พวกเขาได้สร้างขีดความสามารถในการบังคับใช้กฎหมายมาตั้งแต่ปี 2020 และ DAC8 จะมอบข้อมูลดิบให้พวกเขาตั้งแต่กลางปี 2027 เป็นต้นไป

ถ้าคุณไม่ชำระหนี้ตามแบบฟอร์ม PIT-38 ประมวลกฎหมายอาญา (Kodeks Karny Skarbowy) จะเริ่มดำเนินการ ความรุนแรงของการดำเนินการขึ้นอยู่กับจำนวนเงินที่คุณค้างชำระและว่า KAS คิดว่าคุณทำโดยเจตนาหรือไม่

ผู้ค้างชำระภาษีรายย่อย (ต่ำกว่า 18,000 PLN): ปรับตั้งแต่ 430 ถึง 86,000 PLN ผู้ค้างชำระภาษีรายใหญ่ (มากกว่า 18,000 PLN): ปรับตั้งแต่ 1,300 ถึงมากกว่า 30 ล้าน PLN หากจงใจหลีกเลี่ยงภาษี อาจต้องโทษจำคุกสองปี

และยังมีอัตราภาษีลงโทษอีกด้วย KAS สามารถเรียกเก็บภาษีจากรายได้จากคริปโตที่ไม่ได้แจ้งไว้ได้ถึง 75% ตามข้อมูลของ CryptoRank ไม่ใช่ 19% แต่เป็น 75% นั่นคือสิ่งที่เกิดขึ้นเมื่อพวกเขาพบว่าคุณซ่อนรายได้ไว้ สำหรับผู้ที่ดำเนินธุรกิจคริปโตโดยไม่ได้รับอนุญาต บทลงโทษจะรุนแรงกว่านั้น คือปรับสูงสุดถึง 10 ล้าน PLN (ประมาณ 2.5 ล้านดอลลาร์สหรัฐ) และอาจต้องจำคุกด้วย

ถ้าคุณทำผิดพลาดไป ก็ยังมีทางออกอยู่ ยื่นคำแก้ไขโดยสมัครใจ (korekta) ก่อนที่ KAS จะติดต่อคุณ นี่เป็นเรื่องสำคัญมาก การแก้ไขที่ยื่นด้วยตนเองจะช่วยลดความรับผิดทางอาญาและค่าใช้จ่ายได้อย่างมาก KAS ปฏิบัติต่อผู้ที่รายงานด้วยตนเองแตกต่างจากผู้ที่พวกเขาต้องตามจับอย่างสิ้นเชิง

อีกประเด็นที่น่ากังวลคือ ดอกเบี้ยจากการชำระล่าช้าอยู่ที่ประมาณ 14.5% ต่อปี ตั้งแต่ต้นปี 2026 โดยอิงกับอัตราอ้างอิงของธนาคารกลางไนจีเรีย (NBP) ซึ่งถือว่าสูงที่สุดในสหภาพยุโรป การผัดวันประกันพรุ่งทำให้เสียเงินจริง ๆ นอกเหนือจากค่าปรับแล้ว

สิ่งที่ควรทำเพื่อให้อยู่ในฝั่งที่ถูกต้อง:

1. บันทึกข้อมูลการซื้อขายคริปโตเคอร์เรนซีเป็นเงินเฟียตทุกครั้งตลอดทั้งปี โดยระบุวันที่ จำนวนเงินคริปโต มูลค่าเงิน PLN ที่ได้รับ และแพลตฟอร์มแลกเปลี่ยนที่ใช้

2. บันทึกทุกการซื้อและค่าใช้จ่ายเป็นเงิน PLN รวมทั้งค่าธรรมเนียมการแลกเปลี่ยน

3. เก็บรักษาบันทึกการแลกเปลี่ยนและภาพหน้าจอไว้ KAS อาจขอเอกสารย้อนหลังได้ถึงหกปี

4. ใช้เครื่องคำนวณภาษีคริปโต เช่น Koinly, CoinLedger หรือ Divly เพื่อคำนวณตัวเลข PIT-38 ของคุณ การติดตามด้วยตนเองกับรายการซื้อขายหลายร้อยรายการนั้นมีโอกาสผิดพลาดสูง

5. ยื่นแบบแสดงรายการภาษีภายในวันที่ 30 เมษายนของทุกปี แม้ว่าจะไม่มีการขายเกิดขึ้นก็ตาม หากคุณซื้อคริปโตเคอร์เรนซีเพียงอย่างเดียว คุณจะต้องรายงานรายได้เป็นศูนย์ แต่ยังคงต้องบันทึกค่าใช้จ่ายเพื่อให้สามารถนำไปหักลบกับค่าใช้จ่ายในปีถัดไปได้อย่างถูกต้อง

6. หากคุณทำผิดพลาด ให้ยื่นคำแก้ไขทันที การยื่นคำแก้ไขโดยสมัครใจก่อนที่ KAS จะเริ่มดำเนินการทางกฎหมาย จะช่วยลดความรับผิดทางอาญาด้านภาษีได้เป็นอย่างมาก

การขอคำแนะนำด้านภาษีจากผู้เชี่ยวชาญด้านภาษีที่คุ้นเคยกับกฎหมายภาษีคริปโตของโปแลนด์นั้นสมเหตุสมผลหากคุณมีสถานการณ์ที่ซับซ้อน เช่น รายได้จากการขุดคริปโต คริปโตที่ได้รับเป็นเงินเดือน ตำแหน่งใน DeFi หรือคริปโตที่ได้รับมรดกจากญาติที่เสียชีวิต กฎสำหรับกรณีพิเศษเหล่านี้มีคำแนะนำจาก KAS อย่างจำกัด คุณสามารถไปที่สำนักงานภาษีในพื้นที่ของคุณเพื่อขอข้อมูลภาษีพื้นฐานเกี่ยวกับ PIT-38 ได้เช่นกัน แม้ว่าความเชี่ยวชาญเฉพาะด้านคริปโตจะแตกต่างกันไป โปรดตรวจสอบเว็บไซต์ของหน่วยงานกำกับดูแลทางการเงินของโปแลนด์ (KNF) สำหรับการอัปเดตข้อกำหนดเกี่ยวกับการออกใบอนุญาตการแลกเปลี่ยนและการจำหน่ายสกุลเงินดิจิทัล