Guida fiscale polacca sulle criptovalute 2026: norme per la presentazione del modulo PIT-38 e per la tassazione

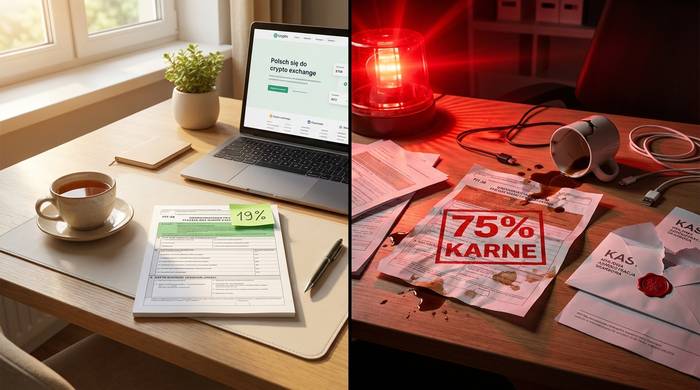

Se vendi le tue criptovalute in Polonia, il 19% va al governo. Una percentuale fissa, senza scaglioni. Vendi Bitcoin in cambio di zloty e devi pagare il 19% sul profitto. È così dal 2019.

Ma ecco il punto che la maggior parte delle persone si è persa. Il 19 dicembre 2025, il Sejm ha approvato la Legge sulle criptovalute 2.0. La Polonia ora ha la DAC8 nel suo ordinamento giuridico. Cosa significa questo per voi? Ogni exchange di criptovalute comunicherà le vostre transazioni direttamente alla KAS (Krajowa Administracja Skarbowa), l'autorità fiscale polacca. Entro la metà del 2027, la KAS riceverà i dati. I vostri acquisti. Le vostre vendite. Timestamp. Importi. Tutto. E il divario in termini di conformità è assurdo: circa 3 milioni di polacchi fanno trading di criptovalute, ma solo l'1% circa ha pagato le tasse sui guadagni, secondo un rapporto di CryptoRank del 2026.

Circa 7 milioni di polacchi possiedono criptovalute, pari al 19% della popolazione adulta secondo Disruption Banking e Statista. Un sondaggio di Kraken ha rilevato che un numero maggiore di polacchi investe in criptovalute (30,9%) rispetto ad azioni (21,4%) o obbligazioni (19%). Tutti devono presentare la dichiarazione dei redditi PIT-38, la cui scadenza è il 30 aprile di ogni anno. Alcuni devono pagare le tasse. Altri riportano le perdite. La maggior parte è confusa, perché la legislazione fiscale polacca sulle criptovalute è un mix bizzarro. Scambi di criptovalute? Gratuiti. Ricompense per il mining? Non tassate fino alla vendita. Ma le regole per la deduzione dei costi sono rigide e le sanzioni per gli errori sono severe.

Ecco quindi il quadro completo. Come funziona la tassazione delle criptovalute in Polonia, cosa fa scattare l'aliquota del 19%, cosa non la fa scattare, come compilare il modulo PIT-38, quali spese si possono dedurre e cosa è cambiato nel 2025 e nel 2026.

Come vengono tassate le criptovalute in Polonia

La legge polacca classifica le criptovalute come "valuta virtuale" ai sensi della legge sul contrasto al riciclaggio di denaro e al finanziamento del terrorismo. Ai fini fiscali, le criptovalute rientrano nella categoria dei "redditi derivanti dalla cessione di valute virtuali" ai sensi della legge sull'imposta sul reddito delle persone fisiche (PIT), in particolare nell'articolo 30b. Non si tratta quindi di plusvalenze nel senso tradizionale del termine. La Polonia ha creato una categoria specifica per le criptovalute già nel 2019, dotandola di norme, moduli e aliquota forfettaria propri.

L'aliquota è sempre del 19%. Le criptovalute sono tassate con un'aliquota fissa del 19%, indipendentemente dall'importo. Non importa se hai guadagnato 1.000 PLN o 1.000.000 PLN. In Polonia non esiste alcuna esenzione fiscale per le criptovalute. Anche un profitto di 1 PLN fa scattare l'obbligo di presentare la dichiarazione dei redditi (PIT-38) e pagare le tasse. I redditi derivanti dalla vendita di criptovalute sono soggetti all'imposta sul reddito delle persone fisiche (PIT) e devono essere dichiarati nella dichiarazione annuale PIT-38. Confrontalo con la Germania, dove i guadagni inferiori a 1.000 euro all'anno sono esenti, o con la Francia, con la sua soglia di 305 euro. La Polonia non offre alcuna agevolazione di questo tipo.

L'imposta si applica alla differenza tra i ricavi derivanti dalla vendita di criptovalute e i costi deducibili. Per ricavi si intendono gli introiti ricevuti in valuta fiat o il valore di beni e servizi acquistati con criptovalute. Per costi si intendono le spese sostenute per acquisire le criptovalute vendute, più le spese direttamente correlate, come le commissioni di cambio.

Ecco la formula di base:

Reddito imponibile = Ricavi derivanti dalla vendita di criptovalute in un dato anno - Costi di acquisizione sostenuti (anno corrente + riportati dagli anni precedenti)

Se in un dato anno le spese superano le entrate, l'eccedenza viene riportata agli anni successivi. Non si ha diritto a un rimborso. La perdita si accumula semplicemente fino a quando non si generano entrate sufficienti dalle vendite di criptovalute per assorbirla. In Polonia non esiste un limite di tempo per il riporto delle perdite ai fini fiscali sulle criptovalute.

| Cosa si intende per ricavo? | Quali sono i costi deducibili? |

|---|---|

| Vendita di criptovalute in PLN, EUR e USD | Prezzo di acquisto della criptovaluta venduta |

| Vendita di criptovalute in cambio di beni o servizi | Commissioni di cambio su acquisti e vendite |

| Saldare i debiti con le criptovalute | Commissioni di transazione direttamente correlate alle criptovalute |

| Scambio di criptovalute con diritti di proprietà | Costi riportati dagli anni precedenti |

Una cosa che la Polonia non tassa è lo scambio di una valuta virtuale con un'altra valuta virtuale nell'ecosistema delle criptovalute. Scambiare BTC con ETH, investire in stablecoin, scambiare token su un DEX: nessuna di queste operazioni crea un evento imponibile. Non è necessario dichiarare le transazioni tra criptovalute né pagare alcuna imposta su di esse. Il codice tributario polacco si preoccupa solo quando le criptovalute vengono convertite in valuta fiat o utilizzate per acquistare qualcosa nel mondo reale. La differenza tra il ricavo derivante da una vendita in valuta fiat e il costo di acquisizione è ciò che viene dichiarato nel modulo PIT-38.

Quali transazioni in criptovalute sono tassabili in Polonia?

Spesso si fa confusione su quali operazioni in criptovalute comportino un onere fiscale e quali siano esenti. La legislazione fiscale polacca traccia una linea di demarcazione netta, ed è importante sapere esattamente dove si trova tale linea.

Eventi imponibili in Polonia:

- Vendita di criptovalute in cambio di valuta fiat (PLN, EUR, USD, qualsiasi valuta governativa).

- Utilizzare le criptovalute per acquistare beni, servizi o diritti di proprietà.

- Saldare passività o pagare debiti con criptovalute

- Acquisto di NFT con criptovalute (considerato come acquisto di beni)

Eventi non tassabili:

- Acquistare criptovalute con valuta fiat

- Scambio di una valuta virtuale con un'altra (scambio da criptovaluta a criptovaluta)

- Trasferimento di criptovalute tra i propri portafogli

- Ricevere criptovalute dal mining (tassate solo al momento della successiva vendita in cambio di valuta fiat)

- Ricevere criptovalute tramite staking (tassate solo al momento della successiva vendita in valuta fiat)

- Ricezione di airdrop o token di fork (costo zero, tassati sulla vendita)

- Possedere criptovalute senza fare nulla

- Donazione di criptovalute

L'esenzione per le transazioni da criptovaluta a criptovaluta è il principale vantaggio del sistema polacco. I trader attivi che scambiano costantemente tra diversi token possono farlo senza incorrere in alcuna tassazione. Il conteggio inizia solo quando entra in gioco la valuta fiat. Questo sistema è identico a quello francese e molto diverso da quello statunitense o britannico, dove ogni transazione da criptovaluta a criptovaluta è soggetta a tassazione.

Il mining e lo staking meritano particolare attenzione. Quando si ricevono criptovalute tramite mining o staking, tale operazione non genera alcun reddito imponibile. La KAS (Korea Accounting Service) non tassa l'importo ricevuto. Tuttavia, le criptovalute ricevute hanno un costo di acquisizione pari a zero, il che significa che si tratta di una nuova acquisizione senza costi deducibili. Quando si vendono le criptovalute estratte o messe in staking in cambio di valuta fiat, l'intero prezzo di vendita costituisce reddito imponibile, poiché non vi sono stati costi di acquisizione. Non è possibile dedurre le spese per le attrezzature di mining o l'elettricità come costi relativi al finanziamento degli acquisti di criptovalute, poiché la KAS le esclude esplicitamente dalle spese deducibili. In Polonia, le criptovalute sono soggette a rigide normative che distinguono tra reddito da diritti di proprietà e reddito da cessione diretta.

Dichiarazione dei redditi PIT-38: spiegazione della sezione relativa alle criptovalute.

Il modulo PIT-38 è il sistema polacco di riscossione dell'imposta sulle plusvalenze. Dal 2019, esiste una Sezione E specifica per le criptovalute. La dichiarazione va presentata tra il 15 febbraio e il 30 aprile dell'anno successivo. Anche in assenza di vendita, è importante per chiunque detenga criptovalute conoscere l'esistenza di questo modulo.

Apri il browser. Vai su podatki.gov.pl. Accedi a Twoj e-PIT (oppure usa il vecchio sistema e-Deklaracje, entrambi funzionano). Trova il modulo PIT-38. Se le criptovalute sono state la tua unica attività che ha generato plusvalenze, questo è l'unico modulo che devi dichiarare. Le plusvalenze derivanti dal mercato azionario vanno inserite in una sezione diversa dello stesso modulo PIT-38.

Scorri fino alla Sezione E. Cinque numeri. Questo è tutto ciò che KAS ti chiede:

1. Quanti soldi fiat hai guadagnato dalla vendita di criptovalute durante l'anno?

2. Quanto hai speso quest'anno per acquistare e vendere quella criptovaluta?

3. Perdite riportate dalla precedente dichiarazione PIT-38

4. Il risultato: ricavi meno tutti i costi (utile o perdita)

5. Se il risultato è positivo: moltiplica per il 19% e otterrai l'importo delle tasse da pagare.

| Campo della sezione E del PIT-38 | Cosa inserire |

|---|---|

| Ricavi derivanti dalla vendita di valute virtuali | Totale PLN ricavato da tutte le vendite di criptovalute |

| Costi sostenuti nell'anno fiscale in corso | Prezzo di acquisto + commissioni per le criptovalute vendute quest'anno |

| costi degli anni precedenti | Perdite riportate dal precedente PIT-38 |

| Reddito (o perdita) | Ricavi meno tutti i costi |

| Imposta (19%) | Il 19% del reddito, se il reddito è positivo |

Costi superiori ai ricavi? Si dichiara una perdita. Tale perdita viene riportata all'anno fiscale successivo. Non ha scadenza. La si inserisce nella voce "costi degli anni precedenti" del modulo PIT-38 successivo e rimane lì finché non si vendono abbastanza criptovalute per compensarla. Abbastanza generoso, in realtà. La Germania limita il riporto delle perdite a cinque anni. La Polonia non impone alcun limite per le criptovalute.

Saltare il 30 aprile? Pessima idea. KAS impone sanzioni. Dichiarare un reddito inferiore al dovuto? Sanzioni ancora più severe. Non presentare affatto la dichiarazione dei redditi se si sono effettuate transazioni in criptovalute tassabili? Questo rientra nella responsabilità penale fiscale ai sensi del Codice Penale Fiscale (Kodeks Karny Skarbowy).

Principali scadenze per la presentazione delle dichiarazioni dei redditi relative all'anno fiscale 2025 (da presentare nel 2026):

| Pietra miliare | Data |

|---|---|

| l'anno fiscale termina | 31 dicembre 2025 |

| Si apre il periodo di presentazione delle domande | 15 febbraio 2026 |

| Termine ultimo per la presentazione | 30 aprile 2026 |

| Scadenza per il pagamento delle imposte | 30 aprile 2026 |

Come calcolare i costi deducibili e pagare le tasse

Il calcolo è semplice. Tracciare i numeri, invece, non lo è. La Polonia utilizza un metodo aggregato. Niente FIFO. Niente LIFO. Nessun abbinamento tra acquisti specifici e vendite specifiche. Si somma semplicemente tutto ciò che è stato venduto in valuta fiat durante l'anno e si sottrae tutto ciò che è stato speso per acquistare e vendere quella criptovaluta.

Ecco come funziona nella pratica:

1. Somma tutte le transazioni da criptovaluta a valuta fiat effettuate durante l'anno. Questo rappresenta il tuo ricavo totale. Includi il valore in PLN di eventuali beni o servizi acquistati con criptovaluta.

2. Somma tutti i costi di acquisizione per le criptovalute che hai venduto. Questo è il punto fondamentale per tenere traccia dei costi e delle vendite di criptovalute. Ciò significa sommare quanto hai pagato in valuta fiat per acquistare quella criptovaluta, più le commissioni di cambio sia per l'acquisto che per la vendita. Vengono conteggiati solo i costi direttamente correlati all'acquisto e alla vendita di criptovalute.

3. Aggiungete eventuali costi riportati dagli anni precedenti. Si tratta di perdite derivanti da precedenti dichiarazioni PIT-38 che non avete potuto dedurre perché il vostro fatturato era troppo basso.

4. Sottrai i costi totali dai ricavi totali. Se il risultato è positivo, devi pagare un'imposta del 19% su tale importo. Se è negativo, riporti l'eccedenza agli anni successivi.

Ecco un esempio. Nel 2025 hai venduto criptovalute per un totale di 50.000 PLN. I costi di acquisizione delle criptovalute vendute ammontavano a 35.000 PLN, più 1.500 PLN di commissioni di cambio. Avevi inoltre 5.000 PLN di costi riportati dal 2024.

Ricavo: 50.000 PLN

Costi: 35.000 PLN + 1.500 PLN + 5.000 PLN = 41.500 PLN

Reddito imponibile: 50.000 PLN - 41.500 PLN = 8.500 PLN

Imposta dovuta: PLN 8.500 x 19% = PLN 1.615

Nella sezione E del modulo PIT-38, dichiari un reddito di 8.500 PLN e versi 1.615 PLN entro il 30 aprile 2026.

Ciò che non si può detrarre è importante tanto quanto ciò che si può. La legge fiscale polacca esclude esplicitamente le seguenti spese:

- Costi delle attrezzature minerarie e dell'elettricità

- Costi relativi al finanziamento degli acquisti di criptovalute (interessi sui prestiti, commissioni sulle carte di credito)

- Costi di scambio tra criptovalute (dato che gli swap non sono tassabili, i costi associati non sono deducibili).

- Spese di consulenza o di assistenza

- costi del portafoglio hardware

- costi di Internet

Questo è uno dei regimi di deduzione più rigidi d'Europa. La Germania consente di dedurre praticamente tutte le spese direttamente connesse ai guadagni derivanti dalle criptovalute. La Polonia, invece, non lo permette. Sono deducibili solo il prezzo di acquisto delle criptovalute stesse e le commissioni dirette di transazione.

Cosa è cambiato per le criptovalute in Polonia nel periodo 2025-2026?

Il tasso del 19% non è cambiato dal 2019. Ciò che è cambiato è tutto ciò che lo circonda.

19 dicembre 2025. Il Sejm approva la Legge sulle criptovalute 2.0. Si tratta del recepimento della DAC8 da parte della Polonia, avvenuto proprio in tempo per la scadenza fissata dall'UE (31 dicembre 2025), dopo che la Commissione europea aveva già inviato una comunicazione formale in merito al rinvio. In ritardo, ma fatto.

Cosa fa esattamente la DAC8? Trasforma ogni exchange di criptovalute in un informatore fiscale. Binance, Kraken, Zonda e tutte le altre piattaforme che operano in Polonia ora raccoglieranno il tuo nome, indirizzo, codice fiscale, data di nascita e una registrazione di ogni transazione effettuata: acquisti, vendite, scambi, trasferimenti. Tutto ciò viene inviato automaticamente a KAS. I pagamenti al dettaglio superiori a 50.000 dollari vengono segnalati separatamente. Anche i trasferimenti verso portafogli esterni vengono registrati.

Cronologia dello scambio di informazioni:

| Pietra miliare | Data |

|---|---|

| Direttiva DAC8 adottata dall'UE | Ottobre 2023 |

| La normativa MiCA è pienamente applicabile in tutta l'UE. | 30 dicembre 2024 |

| Il Sejm approva la legge sulle criptovalute 2.0. | 19 dicembre 2025 |

| Scadenza per la registrazione degli operatori di criptovalute | 31 marzo 2026 |

| Scadenza per l'autocertificazione degli utenti esistenti | 31 ottobre 2026 |

| Sospensione dell'account per gli utenti non conformi | 31 dicembre 2026 |

| Prima trasmissione dei dati a KAS | Metà del 2027 |

| Scambio transfrontaliero automatico | 30 settembre 2027 |

Poi c'è MiCA. La Polonia sta eliminando il vecchio registro VASP (gestito da KAS) e lo sta sostituendo con una vera e propria licenza CASP sotto la supervisione di KNF, l'Autorità polacca di vigilanza finanziaria. Se gestite un exchange di criptovalute in Polonia, la vostra vecchia registrazione VASP scadrà il 30 giugno 2026. Dopo tale data, avrete bisogno di una vera licenza CASP rilasciata da KNF. Requisiti patrimoniali: da 50.000 a 150.000 euro, a seconda dell'attività svolta. Commissione di vigilanza annuale: 0,4% del fatturato. Diversi operatori di criptovalute polacchi si sono lamentati pubblicamente di questi costi.

Un altro dato importante da tenere presente. Secondo GetSix, i controlli fiscali del KAS sono balzati dal 12,5% di tutti i controlli nel 2019 a oltre il 38% nel 2024. L'autorità fiscale sta diventando sempre più aggressiva di anno in anno, ancor prima che i dati del DAC8 siano disponibili.

L'aliquota del 19%? Rimane invariata. Nessuna proposta di modifica, nessuna esenzione per il periodo di detenzione come in Germania, nessuna soglia di esenzione fiscale in programma. Ciò che vedi è ciò che ottieni.

Sanzioni, obblighi fiscali e rischi di dichiarazione fiscale relativi alle criptovalute

KAS non si affida più alle supposizioni in materia di criptovalute. Dal 2020 sta rafforzando le proprie capacità di controllo e, a partire dalla metà del 2027, DAC8 fornirà loro i dati grezzi.

Saltare il tuo PIT-38? Entra in gioco il Codice Penale Fiscale (Kodeks Karny Skarbowy). Quanto sarà severo dipenderà da quanto devi e se KAS ritiene che tu l'abbia fatto di proposito.

Piccoli evasori (tasse non pagate inferiori a 18.000 PLN): multe da 430 a 86.000 PLN. Grandi evasori (oltre 18.000 PLN): multe da 1.300 a oltre 30 milioni di PLN. Evasione fiscale dolosa? Due anni di reclusione in vista.

E poi c'è l'aliquota punitiva. Secondo CryptoRank, l'Agenzia delle Entrate keniota (KAS) può tassare i redditi da criptovalute non dichiarati con un'aliquota del 75%. Non il 19%. Il 75%. Questo è ciò che accade quando scoprono redditi che hai nascosto. Per chi gestisce attività nel settore delle criptovalute senza licenza, le sanzioni sono ancora più severe: fino a 10 milioni di PLN (circa 2,5 milioni di dollari) e pene detentive.

Se hai commesso un errore, c'è una via d'uscita. Presenta una rettifica volontaria (korekta) prima che KAS ti contatti. Questo è fondamentale. Una rettifica presentata di propria iniziativa riduce notevolmente la responsabilità penale e fiscale. KAS tratta chi si autodenuncia in modo completamente diverso da chi deve rintracciare.

Un altro problema: gli interessi di mora sui pagamenti si aggirano intorno al 14,5% annuo a partire dai primi mesi del 2026, indicizzati al tasso di riferimento della Banca Nazionale di Palestina (NBP). Si tratta di uno dei tassi più alti dell'UE. Rimandare i pagamenti comporta costi reali, oltre alle penali.

Cosa fare per rimanere dalla parte giusta:

1. Traccia ogni transazione di conversione da criptovaluta a valuta fiat effettuata durante l'anno. La data, l'importo in criptovaluta, il valore in PLN ricevuto e la piattaforma di scambio utilizzata.

2. Tieni traccia di ogni acquisto e del relativo costo in PLN, incluse le commissioni di cambio.

3. Conservate le registrazioni delle conversazioni e gli screenshot. KAS può richiedere documentazione risalente a sei anni prima.

4. Utilizza un calcolatore di tasse sulle criptovalute come Koinly, CoinLedger o Divly per generare i tuoi dati PIT-38. Il monitoraggio manuale di centinaia di transazioni è soggetto a errori.

5. Presenta la dichiarazione entro il 30 aprile di ogni anno, anche se non hai effettuato alcuna vendita. Se hai solo acquistato criptovalute, devi dichiarare un ricavo pari a zero, ma devi comunque indicare i costi in modo che vengano riportati correttamente agli anni successivi.

6. Se hai commesso un errore, presenta immediatamente una rettifica. Una rettifica volontaria presentata prima che KAS avvii un procedimento elimina in gran parte la responsabilità penale a fini fiscali.

In situazioni complesse, come redditi da mining, criptovalute percepite come stipendio, posizioni in ambito DeFi o criptovalute ereditate da un parente defunto, è consigliabile rivolgersi a un professionista fiscale esperto in materia. Le normative relative a questi casi particolari sono limitate dalle linee guida fornite dall'Agenzia delle Entrate polacca (KAS). È inoltre possibile consultare l'ufficio delle imposte locale per informazioni fiscali di base sul PIT-38, sebbene la competenza specifica in materia di criptovalute possa variare. Per aggiornamenti normativi sulle licenze degli exchange e sulla cessione di valute virtuali, si consiglia di consultare il sito web dell'Autorità di Vigilanza Finanziaria polacca (KNF).