Οδηγός Φορολογίας Κρυπτονομισμάτων Πολωνίας 2026: Κανόνες Υποβολής και Φορολογίας PIT-38

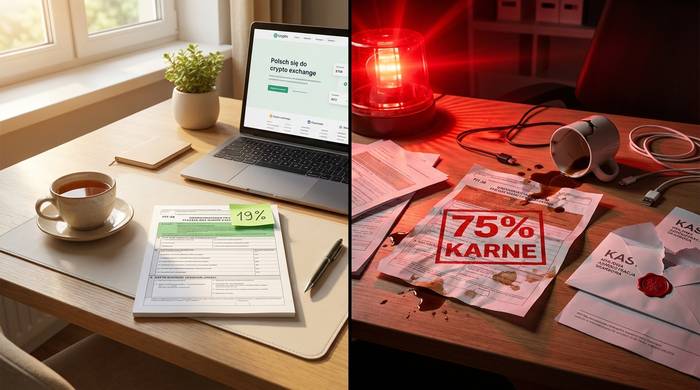

Πουλήστε τα κρυπτονομίσματά σας στην Πολωνία και το 19% πηγαίνει στην κυβέρνηση. Σταθερό. Χωρίς παρένθεση. Πουλάτε Bitcoin για ζλότι, οφείλετε το 19% του κέρδους. Έτσι είναι από το 2019.

Αλλά να κάτι που οι περισσότεροι άνθρωποι παρέλειψαν. Στις 19 Δεκεμβρίου 2025, η Βουλή των Αντιπροσώπων ψήφισε τον Νόμο περί Κρυπτονομισμάτων 2.0. Η Πολωνία έχει πλέον τον DAC8 στα νομικά της βιβλία. Τι σημαίνει αυτό για εσάς; Κάθε ανταλλακτήριο κρυπτονομισμάτων θα αναφέρει τις συναλλαγές σας απευθείας στην KAS (Krajowa Administracja Skarbowa), την πολωνική φορολογική αρχή. Μέχρι τα μέσα του 2027, η KAS λαμβάνει τα δεδομένα. Τις αγορές σας. Τις πωλήσεις σας. Τις χρονικές σφραγίδες. Τα ποσά. Τα πάντα. Και το κενό συμμόρφωσης είναι παράλογο: περίπου 3 εκατομμύρια Πολωνοί πραγματοποιούν συναλλαγές κρυπτονομισμάτων, αλλά μόνο το 1% περίπου πληρώνει φόρους επί των κερδών, ανέφερε το CryptoRank το 2026.

Περίπου 7 εκατομμύρια Πολωνοί κατέχουν πλέον κρυπτονομίσματα, το 19% του ενήλικου πληθυσμού σύμφωνα με την Disruption Banking και την Statista. Περισσότεροι Πολωνοί επενδύουν σε κρυπτονομίσματα (30,9%) παρά σε μετοχές (21,4%) ή ομόλογα (19%), σύμφωνα με έρευνα της Kraken. Όλοι τους αντιμετωπίζουν το PIT-38, τη φόρμα που πρέπει να υποβληθεί έως τις 30 Απριλίου κάθε έτους. Κάποιοι οφείλουν φόρο. Κάποιοι μεταφέρουν ζημίες σε επόμενο έτος. Οι περισσότεροι είναι μπερδεμένοι, επειδή η πολωνική νομοθεσία περί φορολογίας κρυπτονομισμάτων είναι ένα περίεργο μείγμα. Ανταλλαγές κρυπτονομισμάτων με κρυπτονομίσματα; Δωρεάν. Ανταμοιβές εξόρυξης; Δεν φορολογούνται μέχρι να πουλήσετε. Αλλά οι κανόνες έκπτωσης κόστους είναι αυστηροί και οι κυρώσεις για τυχόν λάθη είναι αυστηρές.

Ιδού, λοιπόν, η πλήρης εικόνα. Πώς λειτουργεί ο φόρος κρυπτονομισμάτων στην Πολωνία, τι ενεργοποιεί το 19%, τι όχι, πώς να συμπληρώσετε το PIT-38, ποια έξοδα μπορείτε να εκπέσετε και τι άλλαξε το 2025 και το 2026.

Πώς φορολογούνται τα κρυπτονομίσματα στην Πολωνία

Η πολωνική νομοθεσία κατατάσσει τα κρυπτονομίσματα ως «εικονικό νόμισμα» βάσει του Νόμου για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες και της Χρηματοδότησης της Τρομοκρατίας. Για φορολογικούς σκοπούς, τα κρυπτονομίσματα εμπίπτουν στην κατηγορία «εισόδημα από τη διάθεση εικονικών νομισμάτων» στον Νόμο περί Φόρου Εισοδήματος Προσωπικών Δεδομένων (ΦΠΑ), και συγκεκριμένα στο Άρθρο 30β. Δεν πρόκειται για κεφαλαιακά κέρδη με την παραδοσιακή έννοια. Η Πολωνία δημιούργησε μια ξεχωριστή κατηγορία για τα κρυπτονομίσματα το 2019, δίνοντάς τους τους δικούς τους κανόνες, τη δική τους ενότητα εντύπων και τη δική τους σταθερή τιμή.

Ο συντελεστής είναι 19%. Πάντα. Τα κρυπτονομίσματα φορολογούνται με σταθερό συντελεστή 19%, ανεξάρτητα από το ποσό. Δεν έχει σημασία αν κερδίσατε 1.000 PLN ή 1.000.000 PLN. Δεν υπάρχει αφορολόγητη έκπτωση στην Πολωνία για τα κρυπτονομίσματα. Ακόμα και 1 PLN κέρδους ενεργοποιεί την υποχρέωση υποβολής PIT-38 και καταβολής φόρου επ' αυτού. Το εισόδημα από πωλήσεις κρυπτονομισμάτων υπόκειται σε PIT (φόρο εισοδήματος φυσικών προσώπων) και πρέπει να αναφέρεται στην ετήσια δήλωση PIT-38. Συγκρίνετε αυτό με τη Γερμανία, όπου τα κέρδη κάτω των 1.000 ευρώ ετησίως εξαιρούνται, ή τη Γαλλία με το όριο των 305 ευρώ. Η Πολωνία δεν προσφέρει τέτοια έκπτωση.

Ο φόρος ισχύει για τη διαφορά μεταξύ των εσόδων σας από την πώληση εικονικών νομισμάτων και των εξόδων που εκπίπτουν από τον φόρο. Έσοδα σημαίνει αυτό που λάβατε σε νομίσματα fiat ή την αξία των αγαθών και των υπηρεσιών που αγοράσατε με κρυπτονομίσματα. Κόστος σημαίνει αυτό που δαπανήσατε για να αποκτήσετε το κρυπτονόμισμα που πουλήσατε, συν άμεσα σχετικά έξοδα, όπως τέλη ανταλλαγής.

Εδώ είναι ο βασικός τύπος:

Φορολογητέο εισόδημα = Έσοδα από πωλήσεις κρυπτονομισμάτων σε ένα δεδομένο έτος - Κόστος απόκτησης που πραγματοποιήθηκε (τρέχον έτος + μεταφερόμενο από προηγούμενα έτη)

Εάν τα έξοδά σας υπερβαίνουν το εισόδημά σας σε ένα δεδομένο έτος, τα υπερβάλλοντα κόστη μεταφέρονται σε επόμενα έτη. Δεν λαμβάνετε επιστροφή χρημάτων. Η ζημία απλώς μεταφέρεται μέχρι να δημιουργήσετε αρκετά έσοδα από πωλήσεις κρυπτονομισμάτων για να την απορροφήσετε. Δεν υπάρχει χρονικό όριο σε αυτήν τη μεταφορά για τον φόρο κρυπτονομισμάτων στην Πολωνία.

| Τι μετράει ως έσοδο | Τι θεωρείται εκπιπτόμενο κόστος |

|---|---|

| Πώληση κρυπτονομισμάτων για PLN, EUR, USD | Τιμή αγοράς του πωληθέντος κρυπτονομίσματος |

| Πώληση κρυπτονομισμάτων για αγαθά ή υπηρεσίες | Τέλη ανταλλαγής σε αγορές και πωλήσεις |

| Ρύθμιση χρεών με κρυπτονομίσματα | Τέλη συναλλαγών που σχετίζονται άμεσα με τα κρυπτονομίσματα |

| Ανταλλαγή κρυπτονομισμάτων με δικαιώματα ιδιοκτησίας | Κόστος που μεταφέρθηκε από προηγούμενα έτη |

Ένα πράγμα που η Πολωνία δεν φορολογεί: την ανταλλαγή ενός εικονικού νομίσματος με ένα άλλο εικονικό νόμισμα έναντι ανταλλάγματος στο οικοσύστημα κρυπτονομισμάτων. Ανταλλάξτε BTC με ETH, εναλλάξτε τα σε stablecoins, ανταλλάξτε tokens σε ένα DEX. Τίποτα από αυτά δεν δημιουργεί φορολογητέο γεγονός. Δεν χρειάζεται να αναφέρετε τις συναλλαγές κρυπτονομισμάτων σε κρυπτονομίσματα ή να πληρώσετε φόρο για αυτές. Ο πολωνικός φορολογικός κώδικας ενδιαφέρεται μόνο όταν τα κρυπτονομίσματα γίνονται χρήματα fiat ή αγοράζουν κάτι στον πραγματικό κόσμο. Η διαφορά μεταξύ των εσόδων από μια πώληση fiat και του κόστους απόκτησής σας είναι αυτό που αναφέρεται στο PIT-38.

Ποιες συναλλαγές κρυπτονομισμάτων υπόκεινται σε φόρο στην Πολωνία

Οι άνθρωποι μπερδεύονται σχετικά με το ποιες κινήσεις κρυπτονομισμάτων δημιουργούν φορολογικό λογαριασμό και ποιες είναι δωρεάν. Η πολωνική φορολογική νομοθεσία θέτει μια σαφή διαχωριστική γραμμή και αξίζει να γνωρίζουμε ακριβώς πού βρίσκεται αυτή η διαχωριστική γραμμή.

Φορολογητέες εκδηλώσεις στην Πολωνία:

- Πώληση κρυπτονομισμάτων για fiat νόμισμα (PLN, EUR, USD, οποιοδήποτε κρατικό χρήμα)

- Χρήση κρυπτονομισμάτων για την αγορά αγαθών, υπηρεσιών ή δικαιωμάτων ιδιοκτησίας

- Εξόφληση υποχρεώσεων ή πληρωμή χρεών με κρυπτονομίσματα

- Αγορά NFT με κρυπτονομίσματα (αντιμετωπίζεται ως αγορά αγαθών)

Μη φορολογητέα γεγονότα:

- Αγορά κρυπτονομισμάτων με fiat νόμισμα

- Ανταλλαγή ενός εικονικού νομίσματος με ένα άλλο (ανταλλαγές κρυπτονομισμάτων με κρυπτονομίσματα)

- Μεταφορά κρυπτονομισμάτων μεταξύ των δικών σας πορτοφολιών

- Λήψη κρυπτονομισμάτων από εξόρυξη (φορολογείται μόνο όταν αργότερα πωληθεί για fiat)

- Λήψη κρυπτονομισμάτων από staking (φορολογείται μόνο όταν αργότερα πωληθεί για fiat)

- Λήψη airdrops ή fork tokens (μηδενικό κόστος, φορολογείται επί της πώλησης)

- Κρατώντας κρυπτονομίσματα χωρίς να κάνω τίποτα

- Δωρεά κρυπτονομισμάτων

Η εξαίρεση από κρυπτονομίσματα σε κρυπτονομίσματα είναι το μεγαλύτερο πλεονέκτημα του πολωνικού συστήματος. Οι ενεργοί traders που μετακινούνται συνεχώς μεταξύ tokens μπορούν να το κάνουν χωρίς να ενεργοποιήσουν κανέναν φόρο. Ο χρόνος ξεκινά μόνο όταν εισέλθει στην αγορά το fiat. Αυτό είναι πανομοιότυπο με τον τρόπο που το χειρίζεται η Γαλλία και πολύ διαφορετικό από τις ΗΠΑ ή το Ηνωμένο Βασίλειο, όπου κάθε συναλλαγή κρυπτονομισμάτων σε κρυπτονομίσματα αποτελεί φορολογητέα διάθεση.

Η εξόρυξη και το staking αξίζουν ιδιαίτερης προσοχής. Όταν λαμβάνετε κρυπτονομίσματα από εξόρυξη ή staking, αυτό το γεγονός δεν δημιουργεί κανένα εισόδημα για φορολογικούς σκοπούς. Το KAS δεν σας φορολογεί στην απόδειξη. Ωστόσο, τα κρυπτονομίσματα που λάβατε έχουν μηδενική βάση κόστους, η οποία αποτελεί νέα απόκτηση χωρίς εκπιπτόμενο κόστος. Όταν τελικά πουλάτε αυτά τα εξορυγμένα ή στοιχηματισμένα νομίσματα για fiat, ολόκληρη η τιμή πώλησης είναι το φορολογητέο εισόδημά σας, επειδή δεν είχατε κόστος απόκτησης. Δεν μπορείτε να εκπέσετε εξοπλισμό εξόρυξης ή ηλεκτρική ενέργεια ως κόστος που σχετίζεται με τη χρηματοδότηση αγορών κρυπτονομισμάτων, επειδή το KAS τα εξαιρεί ρητά από τα εκπιπτόμενα έξοδα. Τα κρυπτονομίσματα στην Πολωνία ακολουθούν αυστηρούς κανόνες σχετικά με το τι χαρακτηρίζεται ως εισόδημα από δικαιώματα ιδιοκτησίας έναντι εισοδήματος από άμεση διάθεση.

Φορολογική δήλωση PIT-38: επεξήγηση του τμήματος κρυπτογράφησης

Ο φόρος κεφαλαιουχικών κερδών της Πολωνίας εισπράττεται με βάση το PIT-38. Από το 2019, υπάρχει ένα ειδικό Τμήμα Ε μόνο για εικονικά νομίσματα. Μπορείτε να το υποβάλετε μεταξύ 15 Φεβρουαρίου και 30 Απριλίου του επόμενου έτους. Ακόμα κι αν δεν έχει πραγματοποιηθεί πώληση, η γνώση της ύπαρξης αυτής της φόρμας έχει σημασία για όποιον κατέχει κρυπτονομίσματα.

Ανοίξτε το πρόγραμμα περιήγησής σας. Μεταβείτε στη διεύθυνση podatki.gov.pl. Συνδεθείτε στο Twoj e-PIT (ή χρησιμοποιήστε το παλαιότερο σύστημα e-Deklaracje, και τα δύο λειτουργούν). Βρείτε το PIT-38. Εάν η κρυπτογράφηση ήταν η μόνη σας δραστηριότητα κεφαλαιακών κερδών, αυτή είναι η μόνη φόρμα που πρέπει να αναφέρετε. Τα κέρδη της χρηματιστηριακής αγοράς καταχωρούνται σε διαφορετικό τμήμα της ίδιας φόρμας PIT-38.

Μεταβείτε στην Ενότητα Ε. Πέντε αριθμοί. Αυτό είναι όλο που θέλει η KAS από εσάς:

1. Πόσα fiat εισπράξατε από την πώληση κρυπτονομισμάτων όλο το χρόνο;

2. Πόσα ξοδέψατε αγοράζοντας και πουλώντας αυτό το κρυπτονόμισμα φέτος;

3. Ζημίες που μεταφέρθηκαν από την προηγούμενη υποβολή σας στο PIT-38

4. Το αποτέλεσμα: έσοδα μείον όλα τα έξοδα (έσοδα ή ζημίες)

5. Εάν είναι θετικό: πολλαπλασιάστε επί 19% και αυτός είναι ο φόρος σας

| Πεδίο Τμήματος Ε PIT-38 | Τι να εισάγετε |

|---|---|

| Έσοδα από την πώληση εικονικών νομισμάτων | Συνολικά PLN που εισπράχθηκαν από όλες τις πωλήσεις κρυπτονομισμάτων |

| Κόστος στο τρέχον φορολογικό έτος | Τιμή αγοράς + τέλη για κρυπτονομίσματα που πωλήθηκαν φέτος |

| Κόστος από προηγούμενα έτη | Ζημίες που μεταφέρθηκαν από προηγούμενο PIT-38 |

| Έσοδα (ή ζημίες) | Έσοδα μείον όλα τα έξοδα |

| Φόρος (19%) | 19% του εισοδήματος, εάν το εισόδημα είναι θετικό |

Κόστος μεγαλύτερος από έσοδα; Αναφέρετε ζημία. Αυτή η ζημία μεταφέρεται στο επόμενο φορολογικό έτος. Δεν έχει ημερομηνία λήξης. Την καταχωρείτε στη γραμμή «κόστος από προηγούμενα έτη» στο επόμενο PIT-38 και παραμένει εκεί μέχρι να πουλήσετε αρκετά κρυπτονομίσματα για να τα καταναλώσετε. Αρκετά γενναιόδωρο, στην πραγματικότητα. Η Γερμανία περιορίζει τη μεταφορά γενικών ζημιών σε πέντε χρόνια. Η Πολωνία δεν το θέτει ανώτατο όριο για τα κρυπτονομίσματα.

Δεσποινίς 30 Απριλίου; Κακή ιδέα. Το KAS επιβάλλει κυρώσεις. Υποδήλωση εισοδήματος; Χειρότερες κυρώσεις. Δεν υποβάλλετε καθόλου φορολογική δήλωση όταν είχατε φορολογητέες συναλλαγές κρυπτονομισμάτων; Αυτό αποτελεί πεδίο ποινικής φορολογικής ευθύνης βάσει του Ποινικού Κώδικα (Kodeks Karny Skarbowy).

Βασικές προθεσμίες υποβολής για το φορολογικό έτος 2025 (υποβλήθηκαν το 2026):

| Ορόσημο | Ημερομηνία |

|---|---|

| Λήξη φορολογικού έτους | 31 Δεκεμβρίου 2025 |

| Έναρξη περιόδου υποβολής | 15 Φεβρουαρίου 2026 |

| Προθεσμία υποβολής | 30 Απριλίου 2026 |

| Προθεσμία πληρωμής φόρου | 30 Απριλίου 2026 |

Πώς να υπολογίσετε τα εκπιπτόμενα έξοδα και να πληρώσετε φόρο

Τα μαθηματικά είναι απλά. Η παρακολούθηση των αριθμών δεν είναι. Η Πολωνία χρησιμοποιεί μια συγκεντρωτική μέθοδο. Δεν υπάρχει FIFO. Δεν υπάρχει LIFO. Δεν υπάρχει αντιστοίχιση συγκεκριμένων αγορών με συγκεκριμένες πωλήσεις. Απλώς προσθέτετε όλα όσα πουλήσατε για fiat κατά τη διάρκεια του έτους και αφαιρείτε όλα όσα ξοδέψατε για να αγοράσετε και να πουλήσετε αυτό το κρυπτονόμισμα.

Δείτε πώς λειτουργεί στην πράξη:

1. Προσθέστε κάθε πώληση κρυπτονομισμάτων σε fiat κατά τη διάρκεια του έτους. Αυτά είναι τα συνολικά σας έσοδα. Συμπεριλάβετε την αξία PLN οποιωνδήποτε αγαθών ή υπηρεσιών που αγοράσατε με κρυπτονομίσματα.

2. Προσθέστε κάθε κόστος απόκτησης για το κρυπτονόμισμα που πουλήσατε. Αυτός είναι ο πυρήνας της παρακολούθησης του κόστους και των πωλήσεων των κρυπτονομισμάτων σας. Αυτό σημαίνει τι πληρώσατε σε fiat για να αγοράσετε αυτό το κρυπτονόμισμα, συν τα τέλη ανταλλαγής τόσο για την αγορά όσο και για την πώληση. Υπολογίζονται μόνο τα έξοδα που σχετίζονται άμεσα με την απόκτηση και πώληση κρυπτονομισμάτων.

3. Προσθέστε τυχόν έξοδα που μεταφέρθηκαν από προηγούμενα έτη. Πρόκειται για ζημίες από προηγούμενες δηλώσεις PIT-38 τις οποίες δεν μπορέσατε να αφαιρέσετε επειδή τα έσοδά σας ήταν πολύ χαμηλά.

4. Αφαιρέστε το συνολικό κόστος από τα συνολικά έσοδα. Εάν είναι θετικό, οφείλετε φόρο 19% επί αυτού του ποσού. Εάν είναι αρνητικό, μεταφέρετε το πλεόνασμα στο επόμενο έτος.

Ακολουθεί ένα παράδειγμα. Το 2025, πουλήσατε κρυπτονομίσματα για συνολικά 50.000 PLN. Το κόστος κτήσης για τα κρυπτονομίσματα που πωλήθηκαν ήταν 35.000 PLN, συν 1.500 PLN σε τέλη ανταλλαγής. Επίσης, είχατε 5.000 PLN σε έξοδα που μεταφέρθηκαν από το 2024.

Έσοδα: 50.000 PLN

Κόστος: 35.000 PLN + 1.500 PLN + 5.000 PLN = 41.500 PLN

Φορολογούμενο εισόδημα: 50.000 PLN - 41.500 PLN = 8.500 PLN

Οφειλόμενος φόρος: 8.500 PLN x 19% = 1.615 PLN

Δηλώνετε 8.500 PLN ως εισόδημα στο Τμήμα Ε του PIT-38 και καταβάλλετε 1.615 PLN έως τις 30 Απριλίου 2026.

Αυτό που δεν μπορείτε να εκπέσετε έχει εξίσου μεγάλη σημασία με αυτό που μπορείτε. Η πολωνική φορολογική νομοθεσία εξαιρεί ρητά τα ακόλουθα έξοδα:

- Κόστος εξοπλισμού εξόρυξης και ηλεκτρικής ενέργειας

- Κόστος που σχετίζεται με τη χρηματοδότηση αγορών κρυπτονομισμάτων (τόκοι δανείου, τέλη πιστωτικών καρτών)

- Κόστος ανταλλαγής κρυπτονομισμάτων σε κρυπτονομίσματα (δεδομένου ότι οι ανταλλαγές δεν φορολογούνται, τα σχετικά έξοδα δεν εκπίπτουν)

- Συμβουλευτικές ή συμβουλευτικές αμοιβές

- Κόστος πορτοφολιού υλικού

- Κόστος Διαδικτύου

Αυτό είναι ένα από τα πιο αυστηρά καθεστώτα έκπτωσης στην Ευρώπη. Η Γερμανία σάς επιτρέπει να εκπίπτετε σχεδόν όλα τα έξοδα που συνδέονται άμεσα με το εισόδημα από κρυπτονομίσματα. Η Πολωνία λέει όχι. Μόνο η τιμή αγοράς του ίδιου του κρυπτονομίσματος και οι άμεσες χρεώσεις συναλλαγών πληρούν τις προϋποθέσεις.

Τι άλλαξε για τα κρυπτονομίσματα στην Πολωνία το 2025-2026

Το ποσοστό του 19% δεν έχει αλλάξει από το 2019. Αυτό που άλλαξε είναι τα πάντα γύρω από αυτό.

19 Δεκεμβρίου 2025. Η Βουλή των Αντιπροσώπων ψηφίζει τον Νόμο περί Κρυπτονομισμάτων 2.0. Πρόκειται για την ενσωμάτωση της DAC8 στην εθνική νομοθεσία της Πολωνίας, η οποία έρχεται ακριβώς στην προθεσμία της ΕΕ (31 Δεκεμβρίου 2025), αφού η Ευρωπαϊκή Επιτροπή είχε ήδη στείλει επίσημη ειδοποίηση σχετικά με την καθυστέρηση. Καθυστερημένο, αλλά υλοποιημένο.

Τι κάνει στην πραγματικότητα το DAC8; Μετατρέπει κάθε ανταλλακτήριο κρυπτονομισμάτων σε φορολογικό πληροφοριοδότη. Οι Binance, Kraken, Zonda και κάθε άλλη πλατφόρμα που λειτουργεί στην Πολωνία θα συλλέγουν πλέον το όνομά σας, τη διεύθυνση, τον αριθμό φορολογικού μητρώου, την ημερομηνία γέννησής σας και ένα αρχείο κάθε συναλλαγής που πραγματοποιείτε: αγορές, πωλήσεις, ανταλλαγές, μεταφορές. Όλα αυτά πηγαίνουν αυτόματα στο KAS. Οι λιανικές πληρωμές άνω των 50.000 USD επισημαίνονται ξεχωριστά. Οι μεταφορές σε εξωτερικά πορτοφόλια καταγράφονται επίσης.

Χρονοδιάγραμμα ανταλλαγής πληροφοριών:

| Ορόσημο | Ημερομηνία |

|---|---|

| Η οδηγία DAC8 εγκρίθηκε από την ΕΕ | Οκτώβριος 2023 |

| Η MiCA εφαρμόζεται πλήρως σε ολόκληρη την ΕΕ | 30 Δεκεμβρίου 2024 |

| Η Βουλή των Αντιπροσώπων ψηφίζει τον Νόμο 2.0 για τα Κρυπτονομίσματα | 19 Δεκεμβρίου 2025 |

| Προθεσμία εγγραφής χειριστή κρυπτονομισμάτων | 31 Μαρτίου 2026 |

| Προθεσμία αυτοπιστοποίησης υφιστάμενου χρήστη | 31 Οκτωβρίου 2026 |

| Αναστολή λογαριασμού για μη συμμορφούμενους χρήστες | 31 Δεκεμβρίου 2026 |

| Πρώτη μετάδοση δεδομένων στο KAS | Μέσα του 2027 |

| Αυτόματη διασυνοριακή ανταλλαγή | 30 Σεπτεμβρίου 2027 |

Έπειτα, υπάρχει και η MiCA. Η Πολωνία καταργεί το παλιό μητρώο VASP (το οποίο διαχειρίζεται η KAS) και το αντικαθιστά με την κατάλληλη άδεια CASP υπό την KNF, την Πολωνική Αρχή Χρηματοπιστωτικής Εποπτείας. Εάν διαχειρίζεστε ένα ανταλλακτήριο κρυπτονομισμάτων στην Πολωνία, η παλιά σας άδεια VASP παύει να ισχύει στις 30 Ιουνίου 2026. Μετά από αυτό, χρειάζεστε μια πραγματική άδεια CASP από την KNF. Κεφαλαιακές απαιτήσεις: 50.000 έως 150.000 ευρώ, ανάλογα με το τι κάνετε. Ετήσιο τέλος εποπτείας: 0,4% των εσόδων. Αρκετοί πολωνοί πάροχοι κρυπτονομισμάτων έχουν παραπονεθεί δημόσια για το κόστος.

Ένας ακόμη αριθμός που αξίζει να γνωρίζουμε. Οι δημοσιονομικοί έλεγχοι του KAS αυξήθηκαν από 12,5% όλων των ελέγχων το 2019 σε πάνω από 38% το 2024, σύμφωνα με το GetSix. Η φορολογική αρχή γίνεται πιο επιθετική κάθε χρόνο, ακόμη και πριν αρχίσουν να διαρρέουν τα δεδομένα του DAC8.

Ο ίδιος ο συντελεστής 19%; Να παραμείνει σταθερός. Δεν υπάρχει πρόταση για αλλαγή του, καμία απαλλαγή από την περίοδο διακράτησης όπως στη Γερμανία, κανένα αφορολόγητο όριο στα σκαριά. Αυτό που βλέπεις είναι αυτό που παίρνεις.

Κυρώσεις, φορολογικές υποχρεώσεις και κίνδυνοι υποβολής φορολογικών δηλώσεων κρυπτονομισμάτων

Η KAS δεν κάνει πλέον εικασίες για τα κρυπτονομίσματα. Ενισχύει την επιβολή τους από το 2020 και η DAC8 τους παραδίδει τα ακατέργαστα δεδομένα από τα μέσα του 2027.

Παραλείψτε το PIT-38; Ο Ποινικός Κώδικας (Kodeks Karny Skarbowy) τίθεται σε εφαρμογή. Το πόσο έντονος είναι εξαρτάται από το πόσα χρωστάτε και αν το KAS πιστεύει ότι το κάνατε επίτηδες.

Μικρά ψάρια (μη καταβληθέν φόρος κάτω των 18.000 PLN): πρόστιμα από 430 PLN έως 86.000 PLN. Μεγάλα ψάρια (άνω των 18.000 PLN): πρόστιμα από 1.300 PLN έως άνω των 30 εκατομμυρίων PLN. Σκόπιμη φοροδιαφυγή; Δύο χρόνια φυλάκιση είναι στο τραπέζι.

Και μετά υπάρχει και ο τιμωρητικός συντελεστής. Το KAS μπορεί να πλήξει το αδήλωτο εισόδημα από κρυπτονομίσματα με φορολογικό συντελεστή 75%, σύμφωνα με το CryptoRank. Όχι 19%. Εβδομήντα πέντε τοις εκατό. Αυτό συμβαίνει όταν βρίσκουν εισόδημα που έχετε αποκρύψει. Για άτομα που διευθύνουν μη αδειοδοτημένες επιχειρήσεις κρυπτονομισμάτων, οι κυρώσεις φτάνουν έως και τα 10 εκατομμύρια PLN (περίπου 2,5 εκατομμύρια δολάρια ΗΠΑ) και φυλάκιση.

Υπάρχει διέξοδος αν κάνατε λάθος. Υποβάλετε μια εθελοντική διόρθωση (korekta) πριν επικοινωνήσει μαζί σας η KAS. Αυτό είναι τεράστιο. Μια διόρθωση που υποβάλλεται με δική σας πρωτοβουλία εξαλείφει σε μεγάλο βαθμό την ποινική φορολογική ευθύνη. Η KAS αντιμετωπίζει τους αυτοαναφορείς εντελώς διαφορετικά από τους ανθρώπους που πρέπει να κυνηγήσει.

Ένα ακόμη προβληματικό σημείο: οι τόκοι υπερημερίας ανέρχονται σε περίπου 14,5% ετησίως από τις αρχές του 2026, συνδεδεμένοι με το επιτόκιο αναφοράς του NBP. Αυτό είναι από τα υψηλότερα στην ΕΕ. Η αναβολή κοστίζει πραγματικά χρήματα επιπλέον των προστίμων.

Τι πρέπει να κάνετε για να παραμείνετε στη σωστή πλευρά:

1. Παρακολουθήστε κάθε πώληση κρυπτονομισμάτων σε fiat καθ' όλη τη διάρκεια του έτους. Την ημερομηνία, το ποσό σε κρυπτονομίσματα, την αξία PLN που ελήφθη και την ανταλλαγή που χρησιμοποιήθηκε.

2. Παρακολουθήστε κάθε αγορά και το κόστος της σε PLN, συμπεριλαμβανομένων των τελών ανταλλαγής.

3. Διατηρήστε αρχεία ανταλλαγής και στιγμιότυπα οθόνης. Το KAS μπορεί να ζητήσει τεκμηρίωση που χρονολογείται έξι χρόνια πριν.

4. Χρησιμοποιήστε μια αριθμομηχανή φόρου κρυπτονομισμάτων όπως το Koinly, το CoinLedger ή το Divly για να δημιουργήσετε τους αριθμούς PIT-38. Η χειροκίνητη παρακολούθηση με εκατοντάδες συναλλαγές είναι επιρρεπής σε σφάλματα.

5. Υποβάλλετε έως τις 30 Απριλίου κάθε έτους, ακόμη και αν δεν έχει πραγματοποιηθεί καμία πώληση. Εάν αγοράσατε μόνο κρυπτονομίσματα, αναφέρετε μηδενικά έσοδα, αλλά εξακολουθείτε να σημειώνετε τα έξοδά σας, ώστε να μεταφέρονται σωστά στο μέλλον.

6. Εάν κάνατε λάθος, υποβάλετε αμέσως μια διόρθωση. Μια εθελοντική διόρθωση που υποβάλλεται πριν από την έναρξη των διαδικασιών από την KAS εξαλείφει σε μεγάλο βαθμό την ποινική φορολογική ευθύνη.

Η λήψη φορολογικών συμβουλών από έναν φοροτεχνικό που είναι εξοικειωμένος με τη φορολογία κρυπτονομισμάτων στην Πολωνία έχει νόημα εάν αντιμετωπίζετε περίπλοκες καταστάσεις: εισόδημα από εξόρυξη, κρυπτονομίσματα που λαμβάνονται ως μισθός, θέσεις DeFi ή κρυπτονομίσματα που κληρονομούνται από αποθανόντα συγγενή. Οι κανόνες για αυτές τις ακραίες περιπτώσεις έχουν περιορισμένη καθοδήγηση από την KAS. Μπορείτε επίσης να επισκεφθείτε την τοπική εφορία σας για βασικές φορολογικές πληροφορίες σχετικά με το PIT-38, αν και η εξειδικευμένη εμπειρία στα κρυπτονομίσματα ποικίλλει. Συμβουλευτείτε τον ιστότοπο της Πολωνικής Αρχής Χρηματοπιστωτικής Εποπτείας (KNF) για κανονιστικές ενημερώσεις σχετικά με την αδειοδότηση χρηματιστηρίου και τη διάθεση εικονικών νομισμάτων.