Polski przewodnik podatkowy dotyczący kryptowalut 2026: zasady składania zeznania PIT-38 i opodatkowania

Sprzedaj swoje kryptowaluty w Polsce, a 19% trafi do rządu. Bez zmian. Bez nawiasów. Sprzedajesz Bitcoina za złotówki, jesteś winien 19% zysku. Tak jest od 2019 roku.

Ale oto rzecz, której większość ludzi nie zauważyła. 19 grudnia 2025 roku Sejm uchwalił ustawę o kryptoaktywach 2.0. Polska ma teraz DAC8 w swoich księgach prawnych. Co to dla Ciebie oznacza? Każda giełda kryptowalut będzie zgłaszać Twoje transakcje bezpośrednio do KAS (Krajowej Administracji Skarbowej), polskiego urzędu skarbowego. Do połowy 2027 roku KAS otrzyma dane. Twoje zakupy. Twoje sprzedaże. Znaczniki czasu. Kwoty. Wszystko. A luka w zgodności jest absurdalna: około 3 miliony Polaków handluje kryptowalutami, ale tylko około 1% płaci podatki od zysków, jak donosił CryptoRank w 2026 roku.

Około 7 milionów Polaków posiada obecnie kryptowaluty, co stanowi 19% dorosłej populacji, według Disruption Banking i Statista. Więcej Polaków inwestuje w kryptowaluty (30,9%) niż w akcje (21,4%) lub obligacje (19%), jak wynika z badania Kraken. Wszyscy muszą rozliczyć PIT-38, formularz, który należy złożyć co roku do 30 kwietnia. Niektórzy muszą zapłacić podatek. Niektórzy przenoszą straty. Większość jest zdezorientowana, ponieważ polskie prawo podatkowe dotyczące kryptowalut to dziwaczna mieszanka. Swapy kryptowalut? Darmowe. Nagrody za wydobycie? Opodatkowane dopiero po sprzedaży. Jednak zasady odliczania kosztów są rygorystyczne, a kary za błędy surowe.

Oto pełny obraz. Jak działa podatek od kryptowalut w Polsce, co podlega opodatkowaniu 19%, a co nie, jak wypełnić PIT-38, jakie koszty można odliczyć i co zmieniło się w 2025 i 2026 roku.

Jak opodatkowana jest kryptowaluta w Polsce

Polskie prawo klasyfikuje kryptowaluty jako „walutę wirtualną” na mocy ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Dla celów podatkowych kryptowaluty są objęte „dochodem ze zbycia walut wirtualnych” w ustawie o podatku dochodowym od osób fizycznych (PIT), a konkretnie w art. 30b. Nie jest to zysk kapitałowy w tradycyjnym rozumieniu. Polska wyodrębniła odrębną kategorię dla kryptowalut w 2019 roku, nadając jej własne przepisy, osobną sekcję dotyczącą formularzy i własną stawkę ryczałtową.

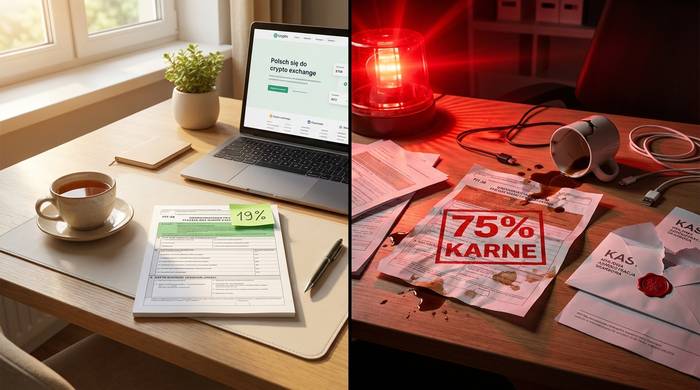

Stawka wynosi 19%. Zawsze. Kryptowaluty są opodatkowane stałą stawką 19%, niezależnie od kwoty. Nie ma znaczenia, czy zarobiłeś 1000 zł, czy 1 000 000 zł. W Polsce nie ma kwoty wolnej od podatku dla kryptowalut. Nawet 1 zł zysku powoduje obowiązek złożenia PIT-38 i zapłacenia podatku. Dochód ze sprzedaży kryptowalut podlega PIT (podatek dochodowy od osób fizycznych) i musi być wykazany w rocznym zeznaniu PIT-38. Porównajmy to z Niemcami, gdzie zyski poniżej 1000 euro rocznie są zwolnione, lub Francją z progiem 305 euro. Polska nie oferuje takiej ulgi.

Podatek dotyczy różnicy między przychodami ze sprzedaży walut wirtualnych a kosztami uzyskania przychodu. Przychód oznacza kwotę otrzymaną w walutach fiducjarnych lub wartość towarów i usług zakupionych za kryptowaluty. Koszt oznacza kwotę wydaną na nabycie sprzedanych kryptowalut, plus bezpośrednio związane z tym wydatki, takie jak opłaty za wymianę walut.

Oto podstawowy wzór:

Dochód podlegający opodatkowaniu = Przychód ze sprzedaży kryptowalut w danym roku - Poniesione koszty nabycia (w bieżącym roku + koszty przeniesione z lat ubiegłych)

Jeśli Twoje koszty przekroczą dochody w danym roku, nadwyżka kosztów zostanie przeniesiona na lata przyszłe. Nie otrzymasz zwrotu. Strata po prostu będzie się przenosić do momentu, aż osiągniesz wystarczające przychody ze sprzedaży kryptowalut, aby ją pokryć. W Polsce nie ma limitu czasowego na przeniesienie podatku od kryptowalut.

| Co jest uznawane za przychód | Co jest uznawane za koszt podlegający odliczeniu |

|---|---|

| Sprzedaż kryptowalut za PLN, EUR, USD | Cena zakupu sprzedanej kryptowaluty |

| Sprzedaż kryptowalut w zamian za towary lub usługi | Opłaty giełdowe za zakupy i sprzedaż |

| Spłacanie długów za pomocą kryptowalut | Opłaty transakcyjne bezpośrednio związane z kryptowalutami |

| Wymiana kryptowalut na prawa własności | Koszty przeniesione z lat ubiegłych |

W Polsce nie ma jednej rzeczy, której nie opodatkowujemy: wymiany jednej waluty wirtualnej na inną w ekosystemie kryptowalut za wynagrodzeniem. Nie wymieniaj BTC na ETH, nie obracaj stablecoinami, nie handluj tokenami na giełdzie zdecentralizowanej (DEX). Żadna z tych czynności nie powoduje powstania zdarzenia podlegającego opodatkowaniu. Nie musisz zgłaszać transakcji kryptowalutowych ani płacić od nich podatku. Polskie przepisy podatkowe uwzględniają jedynie moment, w którym kryptowaluta stanie się walutą fiducjarną lub zostanie wykorzystana do zakupu czegoś w świecie rzeczywistym. Różnica między przychodem ze sprzedaży waluty fiducjarnej a kosztami nabycia jest uwzględniana w zeznaniu PIT-38.

Które transakcje kryptowalutowe podlegają opodatkowaniu w Polsce

Ludzie mają problem z ustaleniem, które transakcje kryptowalutowe są opodatkowane, a które są darmowe. Polskie prawo podatkowe wyraźnie to określa i warto dokładnie wiedzieć, gdzie ta granica przebiega.

Zdarzenia podlegające opodatkowaniu w Polsce:

- Sprzedaż kryptowalut za walutę fiducjarną (PLN, EUR, USD, dowolne pieniądze rządowe)

- Korzystanie z kryptowalut w celu zakupu towarów, usług lub praw własności

- Rozliczanie zobowiązań lub spłacanie długów za pomocą kryptowalut

- Kupowanie NFT za kryptowalutę (traktowane jako zakup towarów)

Zdarzenia niepodlegające opodatkowaniu:

- Kupowanie kryptowalut za walutę fiducjarną

- Wymiana jednej waluty wirtualnej na inną (swapy kryptowaluty na kryptowalutę)

- Przesyłanie kryptowalut pomiędzy własnymi portfelami

- Otrzymywanie kryptowalut z kopania (opodatkowanych dopiero w przypadku późniejszej sprzedaży za walutę fiducjarną)

- Otrzymywanie kryptowalut ze stakingu (opodatkowanych dopiero w przypadku późniejszej sprzedaży za walutę fiducjarną)

- Otrzymywanie zrzutów powietrznych lub tokenów fork (bezpłatnie, opodatkowane od sprzedaży)

- Trzymanie kryptowalut bez robienia czegokolwiek

- Darowizna kryptowalut

Zwolnienie z podatku od transakcji krypto-krypto to największa zaleta polskiego systemu. Aktywni traderzy, którzy stale wymieniają tokeny, mogą to robić bez ponoszenia podatku. Czas zaczyna się liczyć dopiero, gdy w grę wchodzą waluty fiducjarne. Zasada ta jest identyczna jak we Francji, a zupełnie inna niż w USA czy Wielkiej Brytanii, gdzie każda transakcja krypto-krypto jest opodatkowana.

Kopanie i staking zasługują na szczególną uwagę. Otrzymanie kryptowaluty z kopania lub stakingu nie generuje dochodu do celów podatkowych. KAS nie pobiera podatku od otrzymanej kryptowaluty. Jednak otrzymana kryptowaluta ma zerową podstawę kosztową, co oznacza nowe nabycie bez kosztów uzyskania przychodu. Kiedy ostatecznie sprzedasz te wydobyte lub stakowane kryptowaluty za walutę fiducjarną, cała cena sprzedaży stanowi Twój dochód podlegający opodatkowaniu, ponieważ nie poniosłeś kosztów nabycia. Nie możesz odliczyć sprzętu do kopania ani energii elektrycznej jako kosztów związanych z finansowaniem zakupu kryptowalut, ponieważ KAS wyraźnie wyłącza je z kosztów uzyskania przychodu. Kryptowaluty w Polsce podlegają ścisłym przepisom dotyczącym tego, co kwalifikuje się jako dochód z praw majątkowych, a co jako dochód z bezpośredniego zbycia.

Zeznanie podatkowe PIT-38: wyjaśnienie sekcji dotyczącej kryptowalut

PIT-38 to sposób, w jaki w Polsce pobiera się podatek od zysków kapitałowych. Od 2019 roku istnieje specjalna sekcja E, przeznaczona wyłącznie dla walut wirtualnych. Formularz należy złożyć między 15 lutego a 30 kwietnia następnego roku. Nawet jeśli nie doszło do sprzedaży, wiedza o istnieniu tego formularza ma znaczenie dla każdego posiadacza kryptowalut.

Otwórz przeglądarkę. Przejdź na stronę podatki.gov.pl. Zaloguj się do Twojego e-PIT (lub skorzystaj ze starszego systemu e-Deklaracje – oba działają). Znajdź PIT-38. Jeśli kryptowaluty były Twoją jedyną działalnością generującą zyski kapitałowe, to jest to jedyny formularz, który musisz zgłosić. Zyski z giełdy wpisuje się w osobną sekcję tego samego formularza PIT-38.

Przejdź do sekcji E. Pięć liczb. To wszystko, czego KAS od Ciebie chce:

1. Ile pieniędzy fiducjarnych otrzymałeś ze sprzedaży kryptowalut w ciągu całego roku

2. Ile wydałeś w tym roku na kupno i sprzedaż kryptowaluty?

3. Straty przeniesione z poprzedniego zeznania PIT-38

4. Wynik: przychody pomniejszone o wszystkie koszty (dochody lub straty)

5. Jeśli wynik jest dodatni: pomnóż przez 19%, a otrzymasz kwotę podatku

| PIT-38 Sekcja E pole | Co wpisać |

|---|---|

| Przychody ze sprzedaży walut wirtualnych | Łączna kwota PLN otrzymana ze sprzedaży kryptowalut |

| Koszty w bieżącym roku podatkowym | Cena zakupu + opłaty za kryptowaluty sprzedane w tym roku |

| Koszty z lat ubiegłych | Straty przeniesione z poprzedniego PIT-38 |

| Dochód (lub strata) | Przychody pomniejszone o wszystkie koszty |

| Podatek (19%) | 19% dochodu, jeśli dochód jest dodatni |

Koszty większe niż przychody? Zgłaszasz stratę. Ta strata przechodzi na następny rok podatkowy. Bez przedawnienia. Wpisujesz ją do wiersza „koszty z lat ubiegłych” w kolejnym zeznaniu PIT-38 i tam leży, dopóki nie sprzedasz wystarczająco dużo kryptowalut, żeby ją wykorzystać. Całkiem hojnie, szczerze mówiąc. Niemcy ograniczają przenoszenie strat do pięciu lat. Polska nie nakłada limitu na kryptowaluty.

Przegapiłeś 30 kwietnia? Zły pomysł. KAS nakłada kary. Zaniżenie dochodów? Gorsze kary. Nie składać zeznań podatkowych, mimo że transakcje kryptowalutowe podlegały opodatkowaniu? To jest obszar odpowiedzialności karnej skarbowej na podstawie Kodeksu karnego skarbowego.

Najważniejsze terminy składania zeznań podatkowych za rok podatkowy 2025 (składanych w 2026 r.):

| Kamień milowy | Data |

|---|---|

| Rok podatkowy kończy się | 31 grudnia 2025 r. |

| Rozpoczyna się okres składania wniosków | 15 lutego 2026 r. |

| Termin składania wniosków | 30 kwietnia 2026 r. |

| Termin płatności podatku | 30 kwietnia 2026 r. |

Jak obliczyć koszty uzyskania przychodu i zapłacić podatek

Matematyka jest prosta. Śledzenie liczb już nie. W Polsce stosuje się metodę agregacji. Nie ma FIFO. Nie ma LIFO. Nie ma dopasowywania konkretnych zakupów do konkretnych sprzedaży. Po prostu sumujesz wszystko, co sprzedałeś za walutę fiducjarną w ciągu roku i odejmujesz wszystko, co wydałeś na zakup i sprzedaż kryptowaluty.

Oto jak to działa w praktyce:

1. Zsumuj każdą sprzedaż kryptowalut za walutę fiducjarną w ciągu roku. To Twój całkowity przychód. Uwzględnij wartość w PLN wszystkich towarów i usług zakupionych za kryptowaluty.

2. Zsumuj wszystkie koszty nabycia sprzedanej kryptowaluty. To podstawa śledzenia kosztów i sprzedaży kryptowalut. Oznacza to, ile zapłaciłeś w walucie fiducjarnej za zakup danej kryptowaluty, plus prowizje od zakupu i sprzedaży. Liczą się tylko koszty bezpośrednio związane z nabyciem i sprzedażą kryptowalut.

3. Dodaj wszelkie koszty przeniesione z lat ubiegłych. Są to straty z poprzednich rozliczeń PIT-38, których nie mogłeś odliczyć z powodu zbyt niskich przychodów.

4. Odejmij całkowite koszty od całkowitych przychodów. Jeśli wynik jest dodatni, należny jest 19% podatek od tej kwoty. Jeśli wynik jest ujemny, nadwyżkę przenosisz na następny okres.

Oto przykład. W 2025 roku sprzedałeś kryptowalutę za łączną kwotę 50 000 zł. Koszty nabycia sprzedanej kryptowaluty wyniosły 35 000 zł plus 1500 zł prowizji giełdowych. Dodatkowo, z 2024 roku, przeniesiono koszty w wysokości 5000 zł.

Przychód: 50 000 zł

Koszty: 35 000 zł + 1500 zł + 5000 zł = 41 500 zł

Dochód podlegający opodatkowaniu: 50 000 zł - 41 500 zł = 8500 zł

Należny podatek: 8500 zł x 19% = 1615 zł

Wykazujesz 8500 zł jako przychód w sekcji E PIT-38 i płacisz 1615 zł do 30 kwietnia 2026 r.

To, czego nie możesz odliczyć, ma takie samo znaczenie, jak to, co możesz. Polskie prawo podatkowe wyraźnie wyklucza następujące wydatki:

- Sprzęt górniczy i koszty energii elektrycznej

- Koszty związane z finansowaniem zakupów kryptowalut (odsetki od pożyczek, opłaty za karty kredytowe)

- Koszty wymiany kryptowaluty na kryptowalutę (ponieważ transakcje swapowe nie podlegają opodatkowaniu, powiązane koszty również nie podlegają odliczeniu)

- Opłaty za doradztwo lub konsultacje

- Koszty portfela sprzętowego

- Koszty Internetu

To jeden z najsurowszych systemów odliczeń w Europie. Niemcy pozwalają na odliczenie praktycznie wszystkich wydatków bezpośrednio związanych z dochodami z kryptowalut. Polska nie. Kwalifikuje się jedynie cena zakupu samej kryptowaluty i bezpośrednie opłaty transakcyjne.

Co zmieniło się dla kryptowalut w Polsce w latach 2025-2026

Stopa 19% nie zmieniła się od 2019 roku. Zmieniło się natomiast wszystko wokół niej.

19 grudnia 2025 r. Sejm uchwala ustawę o kryptoaktywach 2.0. Jest to polska transpozycja dyrektywy DAC8, która została wprowadzona dokładnie w terminie wyznaczonym przez UE (31 grudnia 2025 r.), po tym jak Komisja Europejska wysłała już formalne zawiadomienie o opóźnieniu. Spóźnione, ale zrobione.

Co właściwie robi DAC8? Zamienia każdą giełdę kryptowalut w informatora podatkowego. Binance, Kraken, Zonda i każda inna platforma działająca w Polsce będzie teraz gromadzić Twoje imię i nazwisko, adres, numer identyfikacji podatkowej, datę urodzenia oraz rejestr każdej dokonanej transakcji: kupna, sprzedaży, zamiany, przelewów. Wszystko to trafia automatycznie do KAS. Płatności detaliczne powyżej 50 000 USD są oznaczane osobno. Przelewy do portfeli zewnętrznych również są rejestrowane.

Oś czasu wymiany informacji:

| Kamień milowy | Data |

|---|---|

| Dyrektywa DAC8 przyjęta przez UE | Październik 2023 |

| MiCA w pełni obowiązuje w całej UE | 30 grudnia 2024 r. |

| Sejm uchwala ustawę o kryptoaktywach 2.0 | 19 grudnia 2025 r. |

| Termin rejestracji operatora kryptowalut | 31 marca 2026 r. |

| Obecny termin samodzielnej certyfikacji użytkownika | 31 października 2026 r. |

| Zawieszenie konta dla użytkowników niespełniających wymogów | 31 grudnia 2026 r. |

| Pierwsza transmisja danych do KAS | Połowa 2027 roku |

| Automatyczna wymiana transgraniczna | 30 września 2027 r. |

Następnie mamy MiCA. Polska likwiduje stary rejestr VASP (zarządzany przez KAS) i zastępuje go właściwym licencjonowaniem CASP, podlegającym KNF. Jeśli prowadzisz giełdę kryptowalut w Polsce, Twoja stara rejestracja VASP wygasa 30 czerwca 2026 r. Po tym terminie będziesz potrzebować prawdziwej licencji CASP od KNF. Wymagania kapitałowe: od 50 000 do 150 000 EUR, w zależności od rodzaju działalności. Roczna opłata nadzorcza: 0,4% przychodów. Kilku polskich operatorów kryptowalut publicznie narzekało na koszty.

Warto znać jeszcze jedną liczbę. Według GetSix, liczba kontroli podatkowych KAS wzrosła z 12,5% wszystkich kontroli w 2019 roku do ponad 38% w 2024 roku. Urząd skarbowy z roku na rok staje się coraz bardziej agresywny, jeszcze zanim zaczną napływać dane DAC8.

Sama stawka 19%? Pozostać bez zmian. Brak propozycji jej zmiany, brak zwolnienia z okresu posiadania jak w Niemczech, brak progu wolnego od podatku w planach. Co widzisz, to dostajesz.

Kary, obowiązki podatkowe i ryzyko związane ze sprawozdawczością podatkową w zakresie kryptowalut

KAS nie zgaduje już w kwestii kryptowalut. Budują potencjał egzekwowania prawa od 2020 roku, a DAC8 przekazuje im surowe dane od połowy 2027 roku.

Ominąć PIT-38? Wchodzi w życie Kodeks Karny Skarbowy. To, jak mocno uderzy, zależy od tego, ile jesteś winien i czy KAS uzna, że zrobiłeś to celowo.

Małe ryby (niezapłacony podatek poniżej 18 000 zł): grzywny od 430 zł do 86 000 zł. Duże ryby (powyżej 18 000 zł): grzywny od 1300 zł do ponad 30 mln zł. Umyślne unikanie? W grę wchodzą dwa lata więzienia.

A potem jest jeszcze stawka karna. Według CryptoRank, KAS może obłożyć niezadeklarowane dochody z kryptowalut 75% stawką podatku. Nie 19%. Siedemdziesiąt pięć procent. Tak się dzieje, gdy znajdą ukryte dochody. Dla osób prowadzących nielicencjonowane firmy kryptowalutowe kary są wyższe: do 10 milionów złotych (około 2,5 miliona dolarów) i kara więzienia.

Jeśli popełniłeś błąd, jest wyjście. Złóż dobrowolną korektę (korektę), zanim skontaktuje się z Tobą KAS. To bardzo ważne. Korekta złożona z własnej inicjatywy w dużej mierze eliminuje odpowiedzialność karno-skarbową. KAS traktuje osoby zgłaszające się samodzielnie zupełnie inaczej niż osoby, które musi ścigać.

Kolejny problem: odsetki za opóźnienie w płatnościach wynoszą około 14,5% rocznie od początku 2026 roku, powiązane ze stopą referencyjną NBP. To jeden z najwyższych odsetek w UE. Zwlekanie z płatnościami kosztuje realne pieniądze, oprócz kar.

Co zrobić, żeby pozostać po prawej stronie:

1. Śledź każdą transakcję wymiany kryptowalut na waluty fiducjarne w ciągu roku. Datę, kwotę w kryptowalucie, otrzymaną wartość w PLN oraz wybraną giełdę.

2. Śledź każdy zakup i jego koszt w PLN, w tym opłaty za wymianę.

3. Zachowaj zapisy wymiany i zrzuty ekranu. KAS może zażądać dokumentacji sięgającej sześciu lat wstecz.

4. Użyj kalkulatora podatkowego od kryptowalut, takiego jak Koinly, CoinLedger lub Divly, aby wygenerować numery PIT-38. Ręczne śledzenie setek transakcji jest podatne na błędy.

5. Złóż deklarację do 30 kwietnia każdego roku, nawet jeśli nie dokonano żadnej sprzedaży. Jeśli kupiłeś tylko kryptowaluty, zgłaszasz zerowy przychód, ale nadal odnotowujesz koszty, aby były prawidłowo rozliczane.

6. Jeśli popełniłeś błąd, złóż korektę natychmiast. Dobrowolna korekta złożona przed wszczęciem postępowania przez KAS w dużej mierze eliminuje odpowiedzialność karno-skarbową.

Zasięgnięcie porady podatkowej od doradcy podatkowego znającego się na polskim opodatkowaniu kryptowalut ma sens w przypadku złożonych sytuacji: dochodów z wydobycia, kryptowalut otrzymywanych jako wynagrodzenie, pozycji DeFi lub kryptowalut odziedziczonych po zmarłym krewnym. Przepisy KAS dotyczące tych skrajnych przypadków mają ograniczone wytyczne. Możesz również odwiedzić lokalny urząd skarbowy, aby uzyskać podstawowe informacje podatkowe dotyczące PIT-38, choć wiedza specjalistyczna w zakresie kryptowalut jest różna. Zajrzyj na stronę internetową Komisji Nadzoru Finansowego (KNF), aby zapoznać się z aktualizacjami przepisów dotyczących licencjonowania giełd i zbywania kryptowalut.