Guia de Impostos sobre Criptomoedas na Polônia 2026: Declaração do Formulário PIT-38 e Regras de Tributação

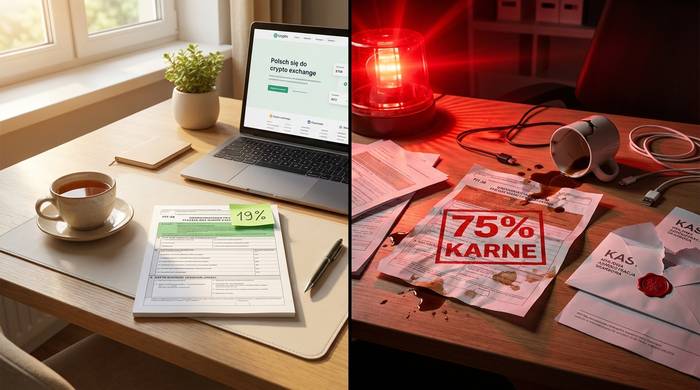

Venda suas criptomoedas na Polônia e 19% vão para o governo. Alíquota fixa. Sem escalonamento. Se você vender Bitcoin por zlotys, você deve 19% sobre o lucro. É assim desde 2019.

Mas eis o que a maioria das pessoas não percebeu. Em 19 de dezembro de 2025, o Sejm (Parlamento polonês) aprovou a Lei de Criptoativos 2.0. A Polônia agora tem a DAC8 em sua legislação. O que isso significa para você? Todas as corretoras de criptomoedas reportarão suas negociações diretamente para a KAS (Krajowa Administracja Skarbowa), a autoridade tributária polonesa. Até meados de 2027, a KAS terá acesso a todos os dados. Suas compras. Suas vendas. Horários. Valores. Tudo. E a discrepância na conformidade é absurda: aproximadamente 3 milhões de poloneses negociam criptomoedas, mas apenas cerca de 1% paga impostos sobre os ganhos, segundo relatório da CryptoRank de 2026.

Cerca de 7 milhões de poloneses possuem criptomoedas atualmente, o que representa 19% da população adulta, segundo dados da Disruption Banking e da Statista. Mais poloneses investem em criptomoedas (30,9%) do que em ações (21,4%) ou títulos (19%), de acordo com uma pesquisa da Kraken. Todos eles precisam preencher o formulário PIT-38, com vencimento em 30 de abril de cada ano. Alguns devem impostos. Outros podem compensar prejuízos. A maioria está confusa, pois a legislação tributária polonesa sobre criptomoedas é uma mistura peculiar. Trocas entre criptomoedas? Isentas. Recompensas de mineração? Não tributadas até a venda. Mas as regras de dedução de custos são rígidas e as penalidades por erros são severas.

Aqui está o panorama completo. Como funciona o imposto sobre criptomoedas na Polônia, o que aciona a alíquota de 19%, o que não aciona, como preencher o formulário PIT-38, quais custos podem ser deduzidos e o que mudou em 2025 e 2026.

Como as criptomoedas são tributadas na Polônia

A legislação polonesa classifica as criptomoedas como "moeda virtual" de acordo com a Lei de Combate à Lavagem de Dinheiro e ao Financiamento do Terrorismo. Para fins tributários, as criptomoedas se enquadram na categoria de "rendimento proveniente da alienação de moedas virtuais" na Lei do Imposto de Renda Pessoa Física (IRPF), especificamente no Artigo 30b. Não se trata de ganho de capital no sentido tradicional. A Polônia criou uma categoria específica para criptomoedas em 2019, com regras, formulário e alíquota fixa próprios.

A taxa é de 19%. Sempre. Criptomoedas são tributadas a uma taxa fixa de 19%, independentemente do valor. Não importa se você lucrou 1.000 PLN ou 1.000.000 PLN. Não existe isenção fiscal para criptomoedas na Polônia. Mesmo 1 PLN de lucro já exige a declaração do PIT-38 e o pagamento do imposto devido. A renda proveniente da venda de criptomoedas está sujeita ao PIT (Imposto de Renda Pessoa Física) e deve ser declarada anualmente no formulário PIT-38. Compare isso com a Alemanha, onde os ganhos inferiores a 1.000 euros por ano são isentos, ou com a França, com seu limite de 305 euros. A Polônia não oferece nenhum benefício semelhante.

O imposto incide sobre a diferença entre a sua receita proveniente da venda de moedas virtuais e os seus custos dedutíveis. Receita significa o que você recebeu em moeda fiduciária ou o valor dos bens e serviços que você comprou com criptomoedas. Custos significa o que você gastou para adquirir as criptomoedas que vendeu, mais despesas diretamente relacionadas, como taxas de câmbio.

Aqui está a fórmula básica:

Rendimento tributável = Receita proveniente da venda de criptomoedas em um determinado ano - Custos de aquisição incorridos (ano corrente + custos reportados de anos anteriores)

Se seus custos excederem sua receita em um determinado ano, o excesso de custos é transferido para os anos seguintes. Você não recebe reembolso. O prejuízo simplesmente se acumula até que você gere receita suficiente com a venda de criptomoedas para absorvê-lo. Não há prazo limite para essa transferência de prejuízos para fins de tributação de criptomoedas na Polônia.

| O que é considerado receita? | O que é considerado custo dedutível? |

|---|---|

| Vendo criptomoedas por PLN, EUR e USD. | Preço de compra da criptomoeda vendida |

| Vender criptomoedas em troca de bens ou serviços. | Taxas de câmbio em compras e vendas |

| Liquidação de dívidas com criptomoedas | Taxas de transação diretamente relacionadas a criptomoedas |

| Trocar criptomoedas por direitos de propriedade | Custos transferidos de anos anteriores |

Uma coisa que a Polônia não tributa: a troca de uma criptomoeda por outra em troca de algo no ecossistema cripto. Trocar BTC por ETH, migrar para stablecoins, negociar tokens em uma DEX. Nada disso gera imposto. Você não precisa declarar suas transações de criptomoeda para criptomoeda nem pagar impostos sobre elas. A legislação tributária polonesa só se preocupa quando a criptomoeda se converte em moeda fiduciária ou compra algo no mundo real. A diferença entre a receita da venda em moeda fiduciária e seus custos de aquisição é o que é declarado no formulário PIT-38.

Quais transações com criptomoedas são tributáveis na Polônia?

As pessoas se confundem sobre quais transações com criptomoedas geram impostos e quais são isentas. A legislação tributária polonesa estabelece uma linha divisória clara, e vale a pena saber exatamente onde essa linha se encontra.

Eventos tributáveis na Polônia:

- Venda de criptomoedas por moeda fiduciária (PLN, EUR, USD, qualquer moeda governamental)

- Utilizar criptomoedas para comprar bens, serviços ou direitos de propriedade.

- Liquidar dívidas ou pagar obrigações com criptomoedas.

- Comprar NFTs com criptomoedas (tratado como compra de bens)

Eventos não tributáveis:

- Comprar criptomoedas com moeda fiduciária

- Troca de uma moeda virtual por outra (trocas de criptomoedas)

- Transferindo criptomoedas entre suas próprias carteiras

- Recebimento de criptomoedas provenientes da mineração (tributadas somente quando vendidas posteriormente por moeda fiduciária)

- Receber criptomoedas por meio de staking (tributadas somente quando vendidas posteriormente por moeda fiduciária)

- Receber airdrops ou tokens de fork (custo base zero, tributados na venda)

- Manter criptomoedas sem fazer nada

- Doar criptomoedas

A isenção para transações entre criptomoedas é a maior vantagem do sistema polonês. Traders ativos que movimentam constantemente entre tokens podem fazê-lo sem incorrer em impostos. A contagem do imposto só começa quando a moeda fiduciária entra em cena. Isso é idêntico à forma como a França lida com a questão e muito diferente dos EUA ou do Reino Unido, onde cada transação entre criptomoedas é considerada uma alienação tributável.

A mineração e o staking merecem atenção especial. Quando você recebe criptomoedas por meio da mineração ou do staking, esse evento não gera renda tributável. O KAS (Serviço de Alfândega da Polônia) não cobra imposto sobre o recebimento. No entanto, as criptomoedas recebidas têm um custo de aquisição zero, o que representa uma nova aquisição sem custos dedutíveis. Quando você eventualmente vender essas moedas mineradas ou em staking por moeda fiduciária, o valor total da venda será considerado renda tributável, pois você não teve custo de aquisição. Você não pode deduzir equipamentos de mineração ou eletricidade como custos relacionados ao financiamento de compras de criptomoedas, pois o KAS exclui explicitamente esses itens das despesas dedutíveis. Na Polônia, as criptomoedas seguem regras rígidas sobre o que se qualifica como renda proveniente de direitos de propriedade versus renda de alienação direta.

Declaração de Imposto de Renda PIT-38: a seção sobre criptomoedas explicada

O formulário PIT-38 é usado na Polônia para a cobrança do imposto sobre ganhos de capital. Desde 2019, existe uma Seção E específica para moedas virtuais. O preenchimento deve ser feito entre 15 de fevereiro e 30 de abril do ano seguinte. Mesmo que nenhuma venda tenha sido realizada, saber da existência desse formulário é importante para qualquer pessoa que possua criptomoedas.

Abra seu navegador. Acesse podatki.gov.pl. Faça login no Twoj e-PIT (ou utilize o sistema e-Deklaracje mais antigo, ambos funcionam). Localize o formulário PIT-38. Se sua única atividade com ganhos de capital foi com criptomoedas, este é o único formulário que você precisa declarar. Os ganhos com o mercado de ações devem ser declarados em uma seção diferente do mesmo formulário PIT-38.

Vá até a Seção E. Cinco números. É tudo o que a KAS quer de você:

1. Quanto dinheiro fiduciário você recebeu com a venda de criptomoedas durante o ano todo

2. Quanto você gastou comprando e vendendo criptomoedas este ano?

3. Prejuízos acumulados da sua declaração PIT-38 anterior.

4. O resultado: receita menos todos os custos (lucro ou prejuízo)

5. Se o resultado for positivo: multiplique por 19% e esse será o valor do seu imposto.

| Campo PIT-38 Seção E | O que inserir |

|---|---|

| Receita proveniente da venda de moedas virtuais | Total de PLN recebido com todas as vendas de criptomoedas |

| Custos no ano fiscal atual | Preço de compra + taxas para criptomoedas vendidas este ano |

| Custos de anos anteriores | Prejuízos acumulados do PIT-38 anterior |

| Renda (ou prejuízo) | Receita menos todos os custos |

| Imposto (19%) | 19% da renda, se a renda for positiva. |

Custos maiores que a receita? Você declara um prejuízo. Esse prejuízo é transferido para o próximo ano fiscal. Não expira. Você o inclui na linha "custos de anos anteriores" do seu próximo formulário PIT-38 e ele permanece lá até que você venda criptomoedas suficientes para compensá-lo. Bem generoso, na verdade. A Alemanha limita a transferência de prejuízos gerais a cinco anos. A Polônia não impõe limite para criptomoedas.

Perder o prazo de 30 de abril? Péssima ideia. A KAS impõe penalidades. Subdeclarar rendimentos? Penalidades ainda piores. Não declarar nada quando teve transações tributáveis com criptomoedas? Isso configura crime fiscal, de acordo com o Código Penal (Kodeks Karny Skarbowy).

Principais prazos para o envio de declarações fiscais referentes ao ano-calendário de 2025 (a serem entregues em 2026):

| Marco | Data |

|---|---|

| O ano fiscal termina | 31 de dezembro de 2025 |

| O período de apresentação de documentos está aberto. | 15 de fevereiro de 2026 |

| Prazo para apresentação de documentos | 30 de abril de 2026 |

| prazo para pagamento de impostos | 30 de abril de 2026 |

Como calcular os custos dedutíveis e pagar impostos

A matemática é simples. Rastrear os números, não. A Polônia usa um método agregado. Sem FIFO. Sem LIFO. Sem correspondência entre compras específicas e vendas específicas. Você simplesmente soma tudo o que vendeu em moeda fiduciária durante o ano e subtrai tudo o que gastou para comprar e vender criptomoedas.

Eis como funciona na prática:

1. Some todas as suas vendas de criptomoedas por moeda fiduciária durante o ano. Essa é a sua receita total. Inclua o valor em PLN de quaisquer bens ou serviços que você comprou com criptomoedas.

2. Some todos os custos de aquisição das criptomoedas que você vendeu. Este é o ponto crucial para rastrear seus custos e vendas de criptomoedas. Isso significa o que você pagou em moeda fiduciária para comprar essa criptomoeda, mais as taxas de câmbio tanto na compra quanto na venda. Apenas os custos diretamente relacionados à aquisição e venda de criptomoedas são contabilizados.

3. Adicione quaisquer custos transferidos de anos anteriores. Trata-se de prejuízos de declarações PIT-38 anteriores que você não pôde deduzir porque sua receita era muito baixa.

4. Subtraia os custos totais da receita total. Se o resultado for positivo, você deverá pagar 19% de imposto sobre esse valor. Se for negativo, você poderá transferir o excedente para o próximo período.

Eis um exemplo. Em 2025, você vendeu criptomoedas por um total de 50.000 PLN. Seus custos de aquisição das criptomoedas vendidas foram de 35.000 PLN, mais 1.500 PLN em taxas de câmbio. Você também tinha 5.000 PLN em custos acumulados de 2024.

Receita: 50.000 PLN

Custos: 35.000 PLN + 1.500 PLN + 5.000 PLN = 41.500 PLN

Lucro tributável: PLN 50.000 - PLN 41.500 = PLN 8.500

Imposto devido: PLN 8.500 x 19% = PLN 1.615

Você declara PLN 8.500 como rendimento na Seção E do PIT-38 e paga PLN 1.615 até 30 de abril de 2026.

O que você não pode deduzir é tão importante quanto o que você pode. A legislação tributária polonesa exclui explicitamente as seguintes despesas:

- Custos de equipamentos de mineração e eletricidade

- Custos relacionados ao financiamento de compras de criptomoedas (juros de empréstimo, taxas de cartão de crédito)

- Custos de troca de criptomoedas (já que as trocas não são tributáveis, os custos associados também não são dedutíveis)

- Honorários de consultoria ou assessoria

- Custos de carteiras de hardware

- Custos da internet

Este é um dos regimes de dedução mais rigorosos da Europa. A Alemanha permite deduzir praticamente todas as despesas diretamente relacionadas com rendimentos de criptomoedas. A Polónia, por outro lado, diz que apenas o preço de compra da própria criptomoeda e as taxas de transação direta são dedutíveis.

O que mudou para as criptomoedas na Polônia em 2025-2026?

A taxa de 19% não mudou desde 2019. O que mudou foi tudo o que a rodeia.

19 de dezembro de 2025. O Sejm aprova a Lei de Criptoativos 2.0. Trata-se da transposição da DAC8 pela Polônia, que chega exatamente no prazo da UE (31 de dezembro de 2025), após a Comissão Europeia já ter enviado um aviso formal sobre o atraso. Atrasado, mas feito.

O que o DAC8 realmente faz? Ele transforma todas as corretoras de criptomoedas em informantes fiscais. Binance, Kraken, Zonda e todas as outras plataformas que operam na Polônia agora coletam seu nome, endereço, número de identificação fiscal, data de nascimento e um registro de cada transação que você realiza: compras, vendas, trocas e transferências. Tudo isso é enviado automaticamente para a KAS (Autoridade de Supervisão Fiscal Polonesa). Pagamentos de varejo acima de US$ 50.000 são sinalizados separadamente. Transferências para carteiras externas também são registradas.

Cronologia da troca de informações:

| Marco | Data |

|---|---|

| Diretiva DAC8 adotada pela UE | Outubro de 2023 |

| O MiCA é totalmente aplicável em toda a UE. | 30 de dezembro de 2024 |

| Sejm aprova a Lei de Criptoativos 2.0 | 19 de dezembro de 2025 |

| Prazo para inscrição de operadores de criptomoedas | 31 de março de 2026 |

| Prazo para autodeclaração de usuários existentes | 31 de outubro de 2026 |

| Suspensão de conta para usuários que não cumprem as regras | 31 de dezembro de 2026 |

| Primeira transmissão de dados para KAS | Meados de 2027 |

| Troca transfronteiriça automática | 30 de setembro de 2027 |

Depois, temos o MiCA. A Polônia está extinguindo o antigo registro VASP (gerenciado pela KAS) e substituindo-o por um licenciamento CASP adequado, sob a supervisão da KNF, a Autoridade de Supervisão Financeira Polonesa. Se você opera uma corretora de criptomoedas na Polônia, seu antigo registro VASP expira em 30 de junho de 2026. Depois disso, você precisará de uma licença CASP da KNF. Requisitos de capital: de 50.000 a 150.000 euros, dependendo da sua atividade. Taxa anual de supervisão: 0,4% da receita. Diversos operadores de criptomoedas poloneses reclamaram publicamente desse custo.

Mais um número importante. Os controles fiscais do KAS (Serviço de Apelações Tributárias da Coreia do Sul) saltaram de 12,5% do total de controles em 2019 para mais de 38% em 2024, segundo a GetSix. A autoridade tributária está se tornando mais agressiva a cada ano, mesmo antes do início da divulgação dos dados do DAC8 (Comitê de Cooperação Econômica do Distrito 8).

A taxa de 19%? Permanece inalterada. Nenhuma proposta de mudança, nenhuma isenção por período de detenção como na Alemanha, nenhum limite de isenção fiscal à vista. O que você vê é o que você tem.

Penalidades, obrigações fiscais e riscos de declaração de impostos sobre criptomoedas

A KAS não está mais fazendo suposições sobre criptomoedas. Eles vêm construindo capacidade de fiscalização desde 2020, e o DAC8 lhes fornecerá os dados brutos a partir de meados de 2027.

Faltou ao seu PIT-38? O Código Penal Fiscal (Kodeks Karny Skarbowy) entra em ação. A severidade da punição depende do valor da sua dívida e se a KAS (Kansas Accountability Services) suspeita que você fez isso de propósito.

Pequenos devedores (impostos não pagos inferiores a 18.000 PLN): multas de 430 PLN a 86.000 PLN. Grandes devedores (acima de 18.000 PLN): multas de 1.300 PLN a mais de 30 milhões de PLN. Sonegação dolosa? Pena de prisão de até dois anos.

E depois há a taxa punitiva. De acordo com o CryptoRank, a KAS pode tributar rendimentos não declarados de criptomoedas em 75%. Não 19%. Setenta e cinco por cento. É isso que acontece quando encontram rendimentos que você ocultou. Para pessoas que operam negócios de criptomoedas sem licença, as penalidades são ainda maiores: até 10 milhões de PLN (cerca de 2,5 milhões de dólares) e pena de prisão.

Existe uma saída se você cometeu um erro. Apresente uma correção voluntária (korekta) antes que o KAS entre em contato com você. Isso é crucial. Uma correção feita por iniciativa própria praticamente elimina a responsabilidade criminal e fiscal. O KAS trata quem se autodenuncia de forma completamente diferente de quem precisa ser investigado e rastreado.

Mais um ponto negativo: os juros por atraso no pagamento chegam a aproximadamente 14,5% ao ano no início de 2026, atrelados à taxa de referência do Banco Nacional da Bélgica (NBP). Essa taxa está entre as mais altas da União Europeia. Adiar o pagamento custa caro, além das multas.

O que fazer para se manter do lado certo:

1. Registre todas as vendas de criptomoedas por moeda fiduciária ao longo do ano. Anote a data, o valor em criptomoedas, o valor recebido em PLN e a corretora utilizada.

2. Registre todas as suas compras e seus respectivos custos em PLN, incluindo as taxas de câmbio.

3. Guarde os registros de transações e capturas de tela. A KAS pode solicitar documentação referente aos últimos seis anos.

4. Utilize uma calculadora de impostos para criptomoedas como Koinly, CoinLedger ou Divly para gerar seus números PIT-38. O rastreamento manual com centenas de transações é propenso a erros.

5. Apresente a declaração até 30 de abril de cada ano, mesmo que nenhuma venda tenha sido efetuada. Se você apenas comprou criptomoedas, declare receita zero, mas ainda assim anote seus custos para que sejam contabilizados corretamente nos anos seguintes.

6. Se você cometeu um erro, faça uma correção imediatamente. Uma correção voluntária apresentada antes que a KAS inicie o processo elimina, em grande parte, a responsabilidade fiscal criminal.

Consultar um profissional tributário familiarizado com a tributação de criptomoedas na Polônia é aconselhável se você tiver situações complexas: rendimentos de mineração, criptomoedas recebidas como salário, posições em DeFi ou criptomoedas herdadas de um parente falecido. As regras para esses casos específicos têm pouca orientação da KAS (Autoridade Tributária Polonesa). Você também pode visitar a repartição de finanças local para obter informações básicas sobre o PIT-38 (formulário de imposto de renda polonês), embora o conhecimento específico sobre criptomoedas varie. Consulte o site da Autoridade de Supervisão Financeira da Polônia (KNF) para atualizações regulatórias sobre licenciamento de exchanges e a negociação de moedas virtuais.