Руководство по налогообложению криптовалют в Польше на 2026 год: Подача декларации PIT-38 и правила налогообложения.

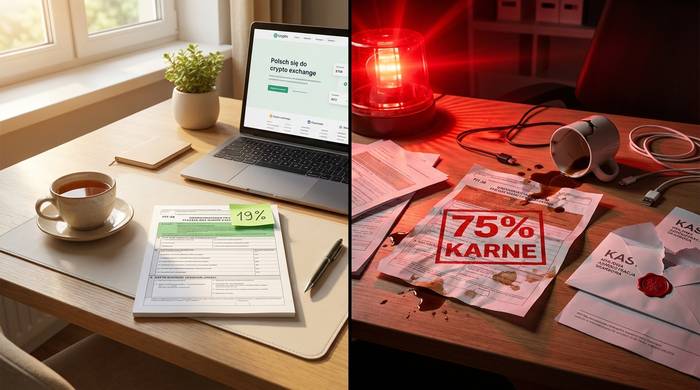

Продайте свою криптовалюту в Польше, и 19% пойдет государству. Фиксированная ставка. Без налоговых льгот. Вы продаете биткоины за злотые, и вы должны 19% с прибыли. Так было с 2019 года.

Но вот что большинство людей упустили из виду. 19 декабря 2025 года Сейм принял Закон о криптоактивах 2.0. Теперь в польском законодательстве есть DAC8. Что это значит для вас? Каждая криптовалютная биржа будет сообщать о ваших сделках напрямую в KAS (Krajowa Administracja Skarbowa), польскую налоговую службу. К середине 2027 года KAS получит данные. Ваши покупки. Ваши продажи. Временные метки. Суммы. Всё. И разрыв в соблюдении требований абсурден: по данным CryptoRank за 2026 год, около 3 миллионов поляков торгуют криптовалютой, но только около 1% платят налоги с прибыли.

По данным Disruption Banking и Statista, сейчас около 7 миллионов поляков владеют криптовалютой, что составляет 19% взрослого населения. Согласно опросу Kraken, в криптовалюту инвестирует больше поляков (30,9%), чем в акции (21,4%) или облигации (19%). Все они должны подавать форму PIT-38, которую необходимо сдать до 30 апреля каждого года. Некоторые должны уплатить налог. Некоторые переносят убытки на будущие периоды. Большинство в замешательстве, потому что польское налоговое законодательство в отношении криптовалюты представляет собой странную смесь. Обмен криптовалюты на криптовалюту? Бесплатно. Вознаграждение за майнинг? Не облагается налогом, пока вы не продадите. Но правила вычета затрат строгие, а штрафы за ошибки суровые.

Итак, вот полная картина. Как работает налог на криптовалюту в Польше, что влечет за собой 19%, а что нет, как заполнить форму PIT-38, какие расходы можно вычесть, и что изменилось в 2025 и 2026 годах.

Как облагается налогом криптовалюта в Польше

Польское законодательство классифицирует криптовалюту как «виртуальную валюту» в соответствии с Законом о борьбе с отмыванием денег и финансированием терроризма. В целях налогообложения криптовалюта подпадает под категорию «доход от реализации виртуальных валют» в Законе о подоходном налоге с физических лиц, а именно в статью 30б. Это не прирост капитала в традиционном смысле. Польша выделила для криптовалюты отдельную категорию еще в 2019 году, разработав для нее собственные правила, раздел формы и единую ставку.

Ставка составляет 19%. Всегда. Криптовалюта облагается фиксированным налогом в 19% независимо от суммы. Неважно, заработали вы 1000 злотых или 1 000 000. В Польше нет необлагаемого налогом минимума для криптовалюты. Даже прибыль в размере 1 злотого влечет за собой обязанность подать декларацию PIT-38 и уплатить с нее налог. Доход от продажи криптовалюты облагается подоходным налогом (PIT) и должен быть отражен в ежегодной декларации PIT-38. Сравните это с Германией, где прибыль менее 1000 евро в год освобождается от налога, или Францией с порогом в 305 евро. Польша не предлагает таких льгот.

Налог применяется к разнице между вашим доходом от продажи виртуальных валют и вашими расходами, подлежащими налоговому вычету. Доход — это то, что вы получили в фиатной валюте или стоимость товаров и услуг, приобретенных за криптовалюту. Расходы — это то, что вы потратили на приобретение проданной криптовалюты, плюс непосредственно связанные с этим расходы, такие как комиссии за обмен.

Вот основная формула:

Налогооблагаемый доход = Доход от продажи криптовалюты за данный год - Затраты на приобретение (текущий год + перенесенные из предыдущих лет)

Если ваши расходы в данном году превышают ваш доход, излишек расходов переносится на будущие годы. Возврат средств не предусмотрен. Убыток просто переносится на будущие годы до тех пор, пока вы не получите достаточный доход от продажи криптовалюты, чтобы его покрыть. В Польше нет ограничений по времени для переноса убытков по налогу на криптовалюту.

| Что считается доходом | Что считается вычитаемой статьей расходов? |

|---|---|

| Продажа криптовалюты за злотые, евро, доллары США. | Цена покупки проданной криптовалюты |

| Продажа криптовалюты в обмен на товары или услуги. | Комиссионные сборы при покупках и продажах |

| Погашение долгов с помощью криптовалюты | Комиссии за транзакции, напрямую связанные с криптовалютой. |

| Обмен криптовалюты на права собственности | Перенесенные из предыдущих лет расходы |

В Польше не облагается налогом обмен одной виртуальной валюты на другую в рамках криптоэкосистемы. Обмен BTC на ETH, переход на стейблкоины, торговля токенами на DEX — всё это не является налогооблагаемым событием. Вам не нужно сообщать о сделках с криптовалютой или платить налоги. Польская налоговая служба обращает внимание только на то, когда криптовалюта превращается в фиатные деньги или используется для покупки чего-либо в реальном мире. Разница между доходом от продажи фиатной валюты и вашими затратами на приобретение — вот что отражается в форме PIT-38.

Какие криптовалютные транзакции облагаются налогом в Польше?

Люди часто путаются в том, какие операции с криптовалютой влекут за собой уплату налогов, а какие — нет. Польское налоговое законодательство проводит четкую границу, и стоит точно знать, где эта граница проходит.

Налогооблагаемые события в Польше:

- Продажа криптовалюты за фиатную валюту (польские злотые, евро, доллары США, любые государственные деньги).

- Использование криптовалюты для покупки товаров, услуг или прав собственности.

- Урегулирование обязательств или погашение долгов с помощью криптовалюты.

- Покупка NFT за криптовалюту (рассматривается как покупка товаров)

События, не облагаемые налогом:

- Покупка криптовалюты за фиатную валюту

- Обмен одной виртуальной валюты на другую (криптовалютные свопы)

- Перевод криптовалюты между вашими собственными кошельками

- Получение криптовалюты от майнинга (облагается налогом только при последующей продаже за фиатную валюту).

- Получение криптовалюты от стейкинга (облагается налогом только при последующей продаже за фиатную валюту).

- Получение токенов в рамках аирдропов или форков (с нулевой себестоимостью, налог взимается при продаже).

- Хранение криптовалюты без каких-либо действий.

- Пожертвования криптовалюты

Наибольшим преимуществом польской системы является освобождение от налога на операции с криптовалютой. Активные трейдеры, постоянно перемещающие токены между собой, могут делать это без уплаты каких-либо налогов. Отсчет времени начинается только с момента ввода в обращение фиатной валюты. Это идентично подходу Франции и сильно отличается от США или Великобритании, где каждая операция с криптовалютой является налогооблагаемой.

Добыча и стейкинг заслуживают особого внимания. Получение криптовалюты в результате добычи или стейкинга не влечет за собой получение дохода для целей налогообложения. KAS не облагает налогом полученную сумму. Однако полученная вами криптовалюта имеет нулевую себестоимость, что означает новое приобретение без вычета затрат. Когда вы в конечном итоге продаете добытые или застейканные монеты за фиатную валюту, вся сумма продажи становится вашим налогооблагаемым доходом, поскольку у вас не было затрат на приобретение. Вы не можете вычесть расходы на майнинговое оборудование или электроэнергию в качестве расходов, связанных с финансированием покупки криптовалюты, поскольку KAS прямо исключает их из вычета. В Польше действуют строгие правила в отношении того, что квалифицируется как доход от прав собственности, а что — как доход от прямой реализации.

Налоговая декларация PIT-38: пояснение к разделу о криптовалютах

Форма PIT-38 — это способ взимания налога на прирост капитала в Польше. С 2019 года существует специальный раздел E, посвященный виртуальным валютам. Подать декларацию можно в период с 15 февраля по 30 апреля следующего года. Даже если продажа не состоялась, знание о существовании этой формы важно для любого, кто владеет криптовалютой.

Откройте браузер. Перейдите на сайт podatki.gov.pl. Войдите в систему Twoj e-PIT (или используйте более старую систему e-Deklaracje, обе работают). Найдите форму PIT-38. Если криптовалюта была вашей единственной деятельностью, связанной с приростом капитала, то это единственная форма, которую вам нужно заполнить. Прирост капитала от операций на фондовом рынке указывается в другом разделе той же формы PIT-38.

Прокрутите до раздела E. Пять цифр. Это всё, что KAS от вас хочет:

1. Сколько фиатных денег вы получили от продажи криптовалюты за весь год?

2. Сколько вы потратили на покупку и продажу этой криптовалюты в этом году?

3. Убытки, перенесенные с вашей предыдущей декларации PIT-38.

4. Результат: выручка за вычетом всех затрат (доход или убыток)

5. Если результат положительный: умножьте на 19%, и это будет ваш налоговый счет.

| Поле PIT-38, секция E | Что внести |

|---|---|

| Доход от продажи виртуальных валют | Общая сумма злотых, полученных от всех продаж криптовалюты. |

| Расходы в текущем налоговом году | Цена покупки + комиссия за криптовалюту, проданную в этом году. |

| Затраты за предыдущие годы | Убытки, перенесенные с предыдущей операции PIT-38. |

| Доход (или убыток) | Выручка за вычетом всех затрат |

| Налог (19%) | 19% от дохода, если доход положительный |

Расходы превышают доходы? Вы сообщаете об убытке. Этот убыток переносится на следующий налоговый год. Срок его действия не ограничен. Вы указываете его в строке «расходы за предыдущие годы» в вашей следующей налоговой декларации PIT-38, и он остается там до тех пор, пока вы не продадите достаточно криптовалюты, чтобы его поглотить. Довольно щедро, на самом деле. Германия ограничивает общий перенос убытков пятью годами. Польша не устанавливает ограничений для криптовалюты.

Пропустили 30 апреля? Плохая идея. КАС налагает штрафы. Занижаете доход? Еще более серьезные штрафы. Не подали декларацию вообще, если у вас были облагаемые налогом криптовалютные операции? Это уголовная ответственность в соответствии с Уголовно-процессуальным кодексом.

Основные сроки подачи налоговых деклараций за 2025 налоговый год (декларации подаются в 2026 году):

| Важный этап | Дата |

|---|---|

| Налоговый год заканчивается | 31 декабря 2025 г. |

| Начинается период подачи документов. | 15 февраля 2026 г. |

| крайний срок подачи документов | 30 апреля 2026 г. |

| Срок уплаты налогов | 30 апреля 2026 г. |

Как рассчитать подлежащие вычету расходы и уплатить налог.

Математика проста. Отслеживание цифр – нет. В Польше используется агрегированный метод. Никакого FIFO (первым пришел – первым ушел). Никакого LIFO (последним пришел – первым ушел). Никакого сопоставления конкретных покупок с конкретными продажами. Вы просто суммируете все, что продали за фиатные деньги в течение года, и вычитаете все, что потратили на покупку и продажу этой криптовалюты.

Вот как это работает на практике:

1. Суммируйте все продажи криптовалюты в фиатные деньги за год. Это и будет ваш общий доход. Укажите стоимость товаров или услуг, приобретенных за криптовалюту, в польских злотых.

2. Суммируйте все затраты на приобретение проданной вами криптовалюты. Это основа отслеживания ваших затрат и продаж криптовалюты. Это означает сумму, которую вы заплатили в фиатной валюте за покупку этой криптовалюты, плюс комиссионные сборы за обмен как при покупке, так и при продаже. Учитываются только затраты, непосредственно связанные с приобретением и продажей криптовалюты.

3. Добавьте любые расходы, перенесенные из предыдущих лет. Это убытки от предыдущих деклараций PIT-38, которые вы не могли вычесть из налогооблагаемой базы, поскольку ваш доход был слишком низким.

4. Вычтите общие затраты из общей выручки. Если результат положительный, вы должны уплатить налог в размере 19% с этой суммы. Если отрицательный, излишек переносится на будущие периоды.

Вот пример. В 2025 году вы продали криптовалюту на общую сумму 50 000 злотых. Ваши затраты на приобретение проданной криптовалюты составили 35 000 злотых, плюс 1500 злотых в виде комиссионных за обмен. Кроме того, у вас остались затраты в размере 5000 злотых, перенесенные с 2024 года.

Выручка: 50 000 злотых

Затраты: 35 000 злотых + 1 500 злотых + 5 000 злотых = 41 500 злотых.

Налогооблагаемый доход: 50 000 злотых - 41 500 злотых = 8 500 злотых.

Налоговая задолженность: 8500 злотых x 19% = 1615 злотых.

Вы указываете 8500 злотых в качестве дохода в разделе E формы PIT-38 и уплачиваете 1615 злотых до 30 апреля 2026 года.

То, что нельзя вычесть из налогооблагаемой базы, имеет такое же значение, как и то, что можно. Польское налоговое законодательство прямо исключает следующие расходы:

- Горнодобывающее оборудование и затраты на электроэнергию

- Расходы, связанные с финансированием покупок криптовалюты (проценты по кредиту, комиссии за использование кредитной карты).

- Расходы на обмен криптовалюты на криптовалюту (поскольку свопы не облагаются налогом, связанные с ними расходы также не подлежат вычету).

- Консультационные или экспертные сборы

- Стоимость аппаратного кошелька

- Стоимость интернета

Это один из самых строгих режимов налоговых вычетов в Европе. Германия позволяет вычитать практически все расходы, напрямую связанные с доходом от криптовалюты. Польша этого не позволяет. Вычету подлежат только покупная цена самой криптовалюты и прямые комиссионные сборы за транзакции.

Какие изменения произошли с криптовалютами в Польше в 2025-2026 годах?

Ставка в 19% не изменилась с 2019 года. Изменилось все, что с ней связано.

19 декабря 2025 года. Сейм принимает Закон о криптоактивах 2.0. Это транспозиция DAC8 Польши, которая завершается точно в срок, установленный ЕС (31 декабря 2025 года), после того, как Европейская комиссия уже направила официальное уведомление о задержке. Запоздало, но сделано.

Что же на самом деле делает DAC8? Он превращает каждую криптовалютную биржу в налогового информатора. Binance, Kraken, Zonda и любая другая платформа, работающая в Польше, теперь будут собирать ваше имя, адрес, налоговый идентификационный номер, дату рождения и запись каждой вашей транзакции: покупки, продажи, обмены, переводы. Все это автоматически передается в KAS. Розничные платежи свыше 50 000 долларов США помечаются отдельно. Переводы на внешние кошельки также регистрируются.

Хронология обмена информацией:

| Важный этап | Дата |

|---|---|

| Директива DAC8 принята ЕС. | Октябрь 2023 г. |

| MiCA полностью применима на всей территории ЕС. | 30 декабря 2024 г. |

| Сейм принял Закон о криптоактивах 2.0 | 19 декабря 2025 г. |

| Крайний срок регистрации криптооператора | 31 марта 2026 г. |

| Крайний срок самосертификации существующих пользователей. | 31 октября 2026 г. |

| Блокировка аккаунтов для пользователей, не соблюдающих правила. | 31 декабря 2026 г. |

| Первая передача данных в КАС | Середина 2027 года |

| Автоматический трансграничный обмен | 30 сентября 2027 г. |

Затем есть MiCA. Польша упраздняет старый реестр VASP (управляемый KAS) и заменяет его надлежащим лицензированием CASP под эгидой KNF, польского органа финансового надзора. Если вы управляете криптовалютной биржей в Польше, ваша старая регистрация VASP утрачивает силу 30 июня 2026 года. После этого вам потребуется настоящая лицензия CASP от KNF. Требования к капиталу: от 50 000 до 150 000 евро, в зависимости от вида деятельности. Ежегодный надзорный сбор: 0,4% от выручки. Несколько польских криптооператоров публично жаловались на эти расходы.

Ещё один важный показатель. По данным GetSix, фискальный контроль со стороны KAS вырос с 12,5% от всех проверок в 2019 году до более чем 38% в 2024 году. Налоговое ведомство с каждым годом становится всё более агрессивным, даже до начала поступления данных DAC8.

Сама ставка в 19%? Остается неизменной. Никаких предложений по ее изменению, никакого освобождения от налога на период владения, как в Германии, никакого необлагаемого налогом порога в планах нет. Что есть, то есть.

Штрафы, налоговые обязательства и риски, связанные с налоговой отчетностью по криптовалютам.

KAS больше не гадает о криптовалютах. Они наращивают потенциал в области контроля с 2020 года, а DAC8 начнет предоставлять им необработанные данные с середины 2027 года.

Пропустили инкассацию по форме PIT-38? Вступает в силу Уголовно-процессуальный кодекс (Kodeks Karny Skarbowy). Насколько сурово это, зависит от суммы задолженности и от того, считает ли KAS, что вы сделали это умышленно.

Мелкие нарушители (неуплаченные налоги на сумму менее 18 000 злотых): штрафы от 430 до 86 000 злотых. Крупные нарушители (налоги на сумму более 18 000 злотых): штрафы от 1300 до более 30 миллионов злотых. Умышленное уклонение от уплаты налогов? Два года тюремного заключения.

А еще есть карательная ставка. По данным CryptoRank, KAS может обложить налогом незадекларированный доход от криптовалюты по ставке 75%. Не 19%, а 75%. Именно это происходит, когда обнаруживают скрытый доход. Для лиц, ведущих нелицензированный криптобизнес, штрафы еще строже: до 10 миллионов злотых (около 2,5 миллионов долларов США) и тюремное заключение.

Если вы допустили ошибку, выход есть. Подайте добровольное исправление (корректу) до того, как с вами свяжется KAS. Это очень важно. Исправление, поданное по вашей собственной инициативе, в значительной степени исключает уголовную ответственность. KAS относится к тем, кто сообщает о нарушениях самостоятельно, совершенно иначе, чем к тем, кого им приходится преследовать.

Ещё один неприятный момент: с начала 2026 года проценты за просрочку платежей составляют примерно 14,5% годовых, привязанные к базовой ставке Национального банка Филиппин. Это один из самых высоких показателей в ЕС. Промедление обходится в реальные деньги в дополнение к штрафам.

Что нужно делать, чтобы оставаться на правильной стороне:

1. Отслеживайте каждую операцию конвертации криптовалюты в фиатные деньги в течение года. Укажите дату, сумму в криптовалюте, полученную сумму в польских злотых и использованную биржу.

2. Отслеживайте каждую покупку и ее стоимость в злотых, включая комиссию за обмен валюты.

3. Сохраняйте записи об обмене данными и скриншоты. KAS может запросить документацию за последние шесть лет.

4. Используйте калькулятор налога на криптовалюту, например Koinly, CoinLedger или Divly, чтобы рассчитать свои значения PIT-38. Ручной учет сотен сделок чреват ошибками.

5. Подавайте отчетность до 30 апреля каждого года, даже если продаж не было. Если вы только покупали криптовалюту, вы указываете нулевую выручку, но все равно отмечаете свои расходы, чтобы они корректно переносились на будущие периоды.

6. Если вы допустили ошибку, немедленно подайте исправление. Добровольное исправление, поданное до начала разбирательства в KAS, в значительной степени исключает уголовную ответственность.

В сложных ситуациях, таких как доход от майнинга, криптовалюта, полученная в качестве заработной платы, позиции в DeFi или криптовалюта, унаследованная от умершего родственника, целесообразно обратиться за консультацией к налоговому специалисту, знакомому с польским налогообложением криптовалют. Правила для таких нестандартных случаев имеют ограниченное руководство со стороны KAS. Вы также можете обратиться в местную налоговую инспекцию за базовой информацией о форме PIT-38, хотя экспертные знания в области криптовалют могут различаться. Для получения актуальной информации о лицензировании бирж и отчуждении виртуальных валют обратитесь к веб-сайту Польского управления финансового надзора (KNF).