Guía fiscal de criptomonedas en Polonia 2026: Presentación del formulario PIT-38 y normas tributarias

Si vendes tus criptomonedas en Polonia, el 19% va al gobierno. Sin excepciones. Si vendes Bitcoin por zlotys, debes pagar el 19% de las ganancias. Así es desde 2019.

Pero aquí está lo que la mayoría de la gente pasó por alto. El 19 de diciembre de 2025, el Sejm aprobó la Ley de Criptoactivos 2.0. Polonia ahora cuenta con la DAC8 en su legislación. ¿Qué significa esto para usted? Cada plataforma de intercambio de criptomonedas informará sus operaciones directamente a KAS (Krajowa Administracja Skarbowa), la autoridad tributaria polaca. Para mediados de 2027, KAS tendrá acceso a los datos: sus compras, sus ventas, las fechas y horas, los importes, todo. Y la brecha de cumplimiento es absurda: aproximadamente 3 millones de polacos operan con criptomonedas, pero solo alrededor del 1% ha pagado impuestos sobre las ganancias, según informó CryptoRank en 2026.

Según Disruption Banking y Statista, actualmente hay alrededor de 7 millones de polacos que poseen criptomonedas, lo que representa el 19% de la población adulta. Un estudio de Kraken reveló que más polacos invierten en criptomonedas (30,9%) que en acciones (21,4%) o bonos (19%). Todos ellos deben presentar el PIT-38, el formulario que vence el 30 de abril de cada año. Algunos deben pagar impuestos. Otros compensan pérdidas. La mayoría está confundida, ya que la legislación fiscal polaca sobre criptomonedas es una mezcla extraña. ¿Intercambios de criptomonedas? Gratuitos. ¿Recompensas de minería? No se gravan hasta que se venden. Pero las normas de deducción de costos son estrictas y las sanciones por incumplimiento son severas.

Aquí les presentamos la información completa. Cómo funciona el impuesto a las criptomonedas en Polonia, qué factores activan el 19%, qué factores no, cómo completar el formulario PIT-38, qué gastos se pueden deducir y qué cambios se implementaron en 2025 y 2026.

Cómo se gravan las criptomonedas en Polonia

La legislación polaca clasifica las criptomonedas como «moneda virtual» en virtud de la Ley de Lucha contra el Blanqueo de Capitales y la Financiación del Terrorismo. A efectos fiscales, las criptomonedas se consideran «ingresos por la enajenación de monedas virtuales» según la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF), concretamente el artículo 30b. No se trata de ganancias de capital en el sentido tradicional. Polonia creó una categoría específica para las criptomonedas en 2019, estableciendo sus propias normas, su propio formulario y su propio tipo impositivo fijo.

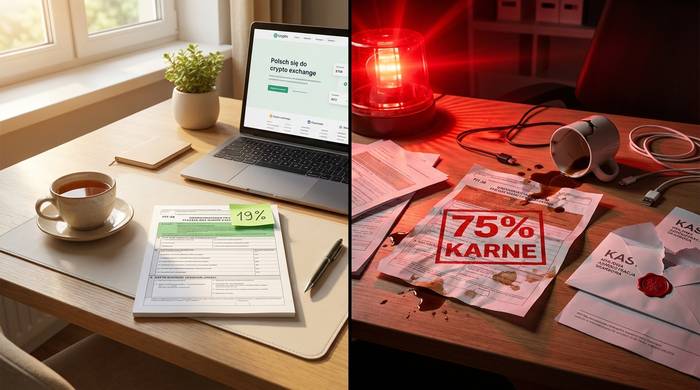

La tasa es del 19%. Siempre. Las criptomonedas tributan a un tipo fijo del 19%, independientemente de la cantidad. Da igual si ganaste 1.000 PLN o 1.000.000 PLN. En Polonia no existe ninguna exención fiscal para las criptomonedas. Incluso una ganancia de 1 PLN genera la obligación de presentar la declaración PIT-38 y pagar impuestos sobre ella. Los ingresos procedentes de la venta de criptomonedas están sujetos al PIT (impuesto sobre la renta de las personas físicas) y deben declararse en la declaración anual PIT-38. Compárese esto con Alemania, donde las ganancias inferiores a 1.000 EUR al año están exentas, o con Francia, cuyo umbral es de 305 EUR. Polonia no ofrece ninguna exención de este tipo.

El impuesto se aplica a la diferencia entre tus ingresos por la venta de criptomonedas y tus gastos deducibles. Los ingresos se refieren a lo que recibiste en moneda fiduciaria o al valor de los bienes y servicios que adquiriste con criptomonedas. Los gastos se refieren a lo que gastaste para adquirir las criptomonedas que vendiste, más los gastos directamente relacionados, como las comisiones de intercambio.

Aquí está la fórmula básica:

Ingresos imponibles = Ingresos por ventas de criptomonedas en un año determinado - Costos de adquisición incurridos (año actual + arrastrados de años anteriores)

Si tus gastos superan tus ingresos en un año determinado, el excedente se traslada a años posteriores. No recibes ningún reembolso. La pérdida se acumula hasta que generes suficientes ingresos por ventas de criptomonedas para absorberla. En Polonia, no existe un plazo límite para este aplazamiento de impuestos sobre criptomonedas.

| ¿Qué se considera ingreso? | ¿Qué se considera un gasto deducible? |

|---|---|

| Venta de criptomonedas por PLN, EUR y USD. | Precio de compra de la criptomoneda vendida |

| Vender criptomonedas a cambio de bienes o servicios. | Comisiones de cambio en compras y ventas |

| Liquidación de deudas con criptomonedas | Comisiones por transacción directamente relacionadas con las criptomonedas |

| Intercambio de criptomonedas por derechos de propiedad | Costos arrastrados de años anteriores |

Hay algo que Polonia no grava: el intercambio de criptomonedas dentro del ecosistema cripto. Intercambiar BTC por ETH, invertir en stablecoins o negociar tokens en un DEX no genera ningún hecho imponible. No es necesario declarar estas transacciones de criptomonedas ni pagar impuestos sobre ellas. El código tributario polaco solo considera cuando las criptomonedas se convierten en dinero fiduciario o se utilizan para comprar algo en el mundo real. La diferencia entre los ingresos de una venta en moneda fiduciaria y los costos de adquisición es lo que se declara en el formulario PIT-38.

¿Qué transacciones con criptomonedas están sujetas a impuestos en Polonia?

La gente suele confundirse sobre qué operaciones con criptomonedas generan impuestos y cuáles están exentas de tributación. La legislación fiscal polaca establece una distinción clara, y conviene saber exactamente dónde se encuentra esa distinción.

Hechos imponibles en Polonia:

- Venta de criptomonedas a cambio de moneda fiduciaria (PLN, EUR, USD, cualquier moneda gubernamental).

- Utilizar criptomonedas para comprar bienes, servicios o derechos de propiedad.

- Liquidar obligaciones o pagar deudas con criptomonedas

- Comprar NFT con criptomonedas (tratado como una compra de bienes)

Eventos no imponibles:

- Comprar criptomonedas con moneda fiduciaria

- Intercambio de una moneda virtual por otra (intercambios de criptomonedas).

- Transferencia de criptomonedas entre tus propias carteras

- Recibir criptomonedas por minería (solo se gravan cuando posteriormente se venden por moneda fiduciaria).

- Recibir criptomonedas mediante staking (solo se gravan cuando posteriormente se venden por moneda fiduciaria).

- Recibir airdrops o tokens de bifurcación (coste cero, sujetos a impuestos en caso de venta).

- Mantener criptomonedas sin hacer nada

- Donar criptomonedas

La exención para las transacciones entre criptomonedas es la mayor ventaja del sistema polaco. Los operadores activos que intercambian tokens constantemente pueden hacerlo sin incurrir en impuestos. El plazo para tributar comienza a contar solo cuando interviene la moneda fiduciaria. Esto es idéntico al sistema francés y muy diferente al de Estados Unidos o el Reino Unido, donde cada transacción entre criptomonedas se considera una operación sujeta a impuestos.

La minería y el staking merecen especial atención. Al recibir criptomonedas mediante minería o staking, este evento no genera ingresos imponibles. La KAS no aplica impuestos sobre la recepción. Sin embargo, las criptomonedas recibidas tienen un costo base de cero, lo que representa una adquisición nueva sin costo deducible. Al vender estas criptomonedas por moneda fiduciaria, el precio total de venta constituye la renta imponible, ya que no hubo costo de adquisición. No se pueden deducir los gastos de equipo de minería ni de electricidad como costos relacionados con la financiación de compras de criptomonedas, dado que la KAS los excluye explícitamente de los gastos deducibles. En Polonia, las criptomonedas se rigen por normas estrictas sobre qué se considera renta por derechos de propiedad y qué renta por disposición directa.

Declaración de impuestos PIT-38: explicación de la sección sobre criptomonedas

El formulario PIT-38 es el que utiliza Polonia para recaudar el impuesto sobre las ganancias de capital. Desde 2019, cuenta con una Sección E específica para criptomonedas. Debe presentarse entre el 15 de febrero y el 30 de abril del año siguiente. Incluso si no se realizó ninguna venta, conocer la existencia de este formulario es importante para cualquier persona que posea criptomonedas.

Abre tu navegador. Ve a podatki.gov.pl. Inicia sesión en tu cuenta de e-PIT (o usa el sistema anterior de e-Deklaracje; ambos funcionan). Busca el formulario PIT-38. Si las criptomonedas fueron tu única actividad generadora de ganancias de capital, este es el único formulario que debes declarar. Las ganancias del mercado de valores se declaran en una sección diferente del mismo formulario PIT-38.

Desplázate hasta la Sección E. Cinco números. Eso es todo lo que KAS necesita de ti:

1. ¿Cuánto dinero fiduciario recibiste por la venta de criptomonedas durante todo el año?

2. ¿Cuánto gastaste comprando y vendiendo esa criptomoneda este año?

3. Pérdidas arrastradas de su declaración PIT-38 anterior

4. El resultado: ingresos menos todos los costos (ganancia o pérdida)

5. Si es positivo: multiplícalo por 19% y ese será tu impuesto a pagar.

| Campo E de la sección PIT-38 | Qué ingresar |

|---|---|

| Ingresos por la venta de monedas virtuales | Total de PLN recibido de todas las ventas de criptomonedas |

| Costos en el año fiscal actual | Precio de compra + comisiones por las criptomonedas vendidas este año |

| Costes de años anteriores | Pérdidas arrastradas del PIT-38 anterior |

| Ingresos (o pérdidas) | Ingresos menos todos los costos |

| Impuesto (19%) | 19% de los ingresos, si los ingresos son positivos. |

¿Los gastos superan los ingresos? Se declara una pérdida. Esta pérdida se traslada al siguiente ejercicio fiscal. No caduca. Se introduce en la línea de "gastos de años anteriores" del siguiente formulario PIT-38 y permanece allí hasta que se vendan suficientes criptomonedas para compensarla. En realidad, es bastante generoso. Alemania limita el arrastre de pérdidas generales a cinco años. Polonia no establece un límite para las criptomonedas.

¿Te perdiste el 30 de abril? Mala idea. KAS impone sanciones. ¿Declaraste ingresos inferiores a los reales? Sanciones aún peores. ¿No presentaste la declaración si tuviste transacciones de criptomonedas sujetas a impuestos? Eso constituye responsabilidad penal fiscal según el Código Penal Fiscal (Kodeks Karny Skarbowy).

Fechas límite clave para la presentación de declaraciones de impuestos del año fiscal 2025 (presentadas en 2026):

| Hito | Fecha |

|---|---|

| Finaliza el año fiscal | 31 de diciembre de 2025 |

| Se abre el plazo de presentación de solicitudes. | 15 de febrero de 2026 |

| Fecha límite de presentación | 30 de abril de 2026 |

| Fecha límite para el pago de impuestos | 30 de abril de 2026 |

Cómo calcular los gastos deducibles y pagar impuestos

Las matemáticas son sencillas. El seguimiento de las cifras no lo es. Polonia utiliza un método agregado. Sin FIFO (primero en entrar, primero en salir). Sin LIFO (último en entrar, primero en salir). No se vinculan compras específicas con ventas específicas. Simplemente se suman todas las ventas realizadas en moneda fiduciaria durante el año y se restan los gastos de compra y venta de criptomonedas.

Así es como funciona en la práctica:

1. Suma todas las transacciones de criptomonedas a moneda fiduciaria realizadas durante el año. Este es tu ingreso total. Incluye el valor en PLN de cualquier bien o servicio que hayas comprado con criptomonedas.

2. Suma todos los costos de adquisición de las criptomonedas que vendiste. Este es el punto clave para el seguimiento de tus costos y ventas de criptomonedas. Esto incluye lo que pagaste en moneda fiduciaria para comprar esa criptomoneda, más las comisiones de intercambio tanto de la compra como de la venta. Solo se contabilizan los costos directamente relacionados con la adquisición y venta de criptomonedas.

3. Sume los costos arrastrados de años anteriores. Se trata de pérdidas de declaraciones PIT-38 anteriores que no pudo deducir debido a que sus ingresos eran demasiado bajos.

4. Resta los costos totales de los ingresos totales. Si el resultado es positivo, debes pagar un impuesto del 19% sobre esa cantidad. Si es negativo, trasladas el excedente al ejercicio siguiente.

Aquí tienes un ejemplo. En 2025, vendiste criptomonedas por un total de 50 000 PLN. Tus costes de adquisición fueron de 35 000 PLN, más 1500 PLN en comisiones de intercambio. Además, tenías 5000 PLN de costes pendientes desde 2024.

Ingresos: 50.000 PLN

Costes: 35 000 PLN + 1 500 PLN + 5 000 PLN = 41 500 PLN

Ingresos imponibles: 50 000 PLN - 41 500 PLN = 8 500 PLN

Impuesto adeudado: 8.500 PLN x 19% = 1.615 PLN

Usted declara 8.500 PLN como ingresos en la Sección E del PIT-38 y paga 1.615 PLN antes del 30 de abril de 2026.

Lo que no se puede deducir importa tanto como lo que sí se puede. La legislación fiscal polaca excluye explícitamente estos gastos:

- Costos de equipos de minería y electricidad

- Costes relacionados con la financiación de compras de criptomonedas (intereses de préstamos, comisiones de tarjetas de crédito)

- Costes de intercambio de criptomonedas (dado que los swaps no están sujetos a impuestos, los costes asociados tampoco son deducibles).

- Honorarios por asesoramiento o consultoría

- Costos de las billeteras de hardware

- Costos de Internet

Este es uno de los regímenes de deducción más estrictos de Europa. Alemania permite deducir prácticamente todos los gastos directamente relacionados con los ingresos por criptomonedas. Polonia, en cambio, no. Solo se deducen el precio de compra de la criptomoneda y las comisiones por transacción directa.

¿Qué cambió para las criptomonedas en Polonia en 2025-2026?

La tasa del 19% no ha cambiado desde 2019. Lo que ha cambiado es todo lo que la rodea.

19 de diciembre de 2025. El Sejm aprueba la Ley de Criptoactivos 2.0. Se trata de la transposición de la Directiva DAC8 a Polonia, que llega justo a tiempo para la fecha límite de la UE (31 de diciembre de 2025), después de que la Comisión Europea ya hubiera enviado una notificación formal sobre el retraso. Tarde, pero hecho.

¿Qué hace exactamente DAC8? Convierte a cada plataforma de intercambio de criptomonedas en un informante fiscal. Binance, Kraken, Zonda y todas las demás plataformas que operan en Polonia recopilarán tu nombre, dirección, número de identificación fiscal, fecha de nacimiento y un registro de cada transacción que realices: compras, ventas, intercambios y transferencias. Toda esta información se envía automáticamente a KAS. Los pagos minoristas superiores a 50 000 USD se marcan por separado. Las transferencias a monederos externos también se registran.

Cronología del intercambio de información:

| Hito | Fecha |

|---|---|

| Directiva DAC8 adoptada por la UE | Octubre de 2023 |

| MiCA es plenamente aplicable en toda la UE. | 30 de diciembre de 2024 |

| El Sejm aprueba la Ley de Criptoactivos 2.0. | 19 de diciembre de 2025 |

| Fecha límite de registro para operadores de criptomonedas | 31 de marzo de 2026 |

| Fecha límite para la autocertificación de usuarios existentes | 31 de octubre de 2026 |

| Suspensión de cuentas para usuarios que no cumplan con las normas. | 31 de diciembre de 2026 |

| Primera transmisión de datos a KAS | Mediados de 2027 |

| Intercambio transfronterizo automático | 30 de septiembre de 2027 |

Luego está MiCA. Polonia está eliminando el antiguo registro VASP (gestionado por KAS) y reemplazándolo con una licencia CASP adecuada bajo KNF, la Autoridad Polaca de Supervisión Financiera. Si operas una plataforma de intercambio de criptomonedas en Polonia, tu antiguo registro VASP caducará el 30 de junio de 2026. Después de esa fecha, necesitarás una licencia CASP real de KNF. Requisitos de capital: de 50 000 a 150 000 euros, según la actividad. Tarifa de supervisión anual: 0,4 % de los ingresos. Varios operadores de criptomonedas polacos se han quejado públicamente del coste.

Otro dato importante: según GetSix, los controles fiscales de KAS aumentaron del 12,5 % del total de controles en 2019 a más del 38 % en 2024. La autoridad tributaria se está volviendo más estricta cada año, incluso antes de que comiencen a publicarse los datos de DAC8.

¿El tipo impositivo del 19%? Se mantiene sin cambios. No hay ninguna propuesta para modificarlo, ni exención por periodo de tenencia como en Alemania, ni umbral libre de impuestos previsto. Lo que ves es lo que hay.

Sanciones, obligaciones fiscales y riesgos de declaración de impuestos sobre criptomonedas

KAS ya no hace conjeturas sobre criptomonedas. Han estado desarrollando su capacidad de aplicación de la ley desde 2020, y DAC8 les proporciona los datos brutos a partir de mediados de 2027.

¿Te saltaste el PIT-38? El Código Penal Fiscal (Kodeks Karny Skarbowy) entra en vigor. La gravedad de la sanción dependerá de la cantidad adeudada y de si KAS considera que lo hiciste a propósito.

Pequeños deudores (impuestos impagados inferiores a 18 000 PLN): multas de entre 430 PLN y 86 000 PLN. Grandes deudores (más de 18 000 PLN): multas de entre 1300 PLN y más de 30 millones de PLN. ¿Evasión deliberada? Se contemplan dos años de prisión.

Y luego está la tasa punitiva. Según CryptoRank, KAS puede gravar los ingresos no declarados en criptomonedas con un impuesto del 75%. No del 19%. Del 75%. Eso es lo que sucede cuando descubren ingresos que has ocultado. Para quienes gestionan negocios de criptomonedas sin licencia, las sanciones van más allá: hasta 10 millones de PLN (unos 2,5 millones de USD) y penas de prisión.

Si cometiste un error, hay una solución. Presenta una rectificación voluntaria antes de que la KAS se ponga en contacto contigo. Esto es fundamental. Una rectificación presentada por iniciativa propia reduce considerablemente la responsabilidad penal. La KAS trata a quienes denuncian voluntariamente de forma totalmente distinta a las personas a las que deben localizar.

Otro punto negativo: los intereses por mora rondan el 14,5 % anual a principios de 2026, vinculados al tipo de referencia del Banco Nacional de Pakistán (NBP). Este es uno de los tipos más altos de la UE. La postergación tiene un coste real, además de las penalizaciones.

Qué hacer para mantenerse del lado correcto:

1. Registra todas las transacciones de criptomonedas a moneda fiduciaria durante el año. Anota la fecha, la cantidad en criptomonedas, el valor en PLN recibido y la plataforma de intercambio utilizada.

2. Registra cada compra y su coste en PLN, incluyendo las comisiones por cambio de divisa.

3. Conserve los registros de las comunicaciones y las capturas de pantalla. KAS puede solicitar documentación de los últimos seis años.

4. Utilice una calculadora de impuestos sobre criptomonedas como Koinly, CoinLedger o Divly para generar sus cifras del formulario PIT-38. El seguimiento manual de cientos de transacciones es propenso a errores.

5. Presente la declaración antes del 30 de abril de cada año, incluso si no se realizó ninguna venta. Si solo compró criptomonedas, declare cero ingresos, pero aun así registre sus gastos para que se transfieran correctamente a años posteriores.

6. Si cometió un error, presente una corrección de inmediato. Una corrección voluntaria presentada antes de que KAS inicie el procedimiento elimina en gran medida la responsabilidad penal.

Si su situación es compleja (por ejemplo, si recibe ingresos por minería, criptomonedas como salario, participa en DeFi o ha heredado criptomonedas de un familiar fallecido), es recomendable consultar con un asesor fiscal especializado en la tributación de criptomonedas en Polonia. La normativa para estos casos excepcionales cuenta con una orientación limitada por parte de la KAS (Autoridad Tributaria de Polonia). También puede acudir a su oficina tributaria local para obtener información básica sobre el impuesto sobre la renta (PIT-38), aunque la especialización en criptomonedas varía. Consulte el sitio web de la Autoridad de Supervisión Financiera de Polonia (KNF) para obtener información actualizada sobre la normativa relativa a las licencias de intercambio y la venta de criptomonedas.