ポーランドの仮想通貨税ガイド2026:PIT-38申告と課税規則

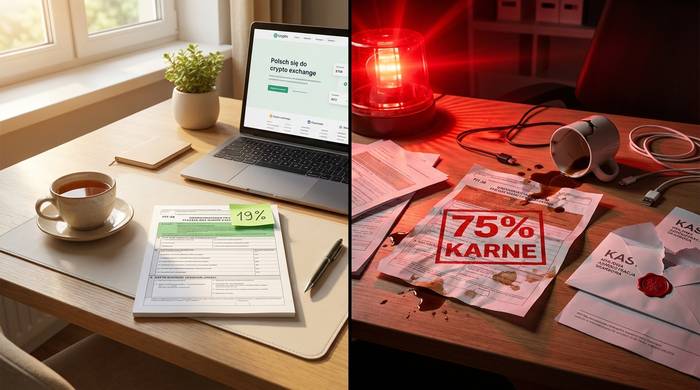

ポーランドで仮想通貨を売却すると、19%が政府に納められます。一律で、括弧はありません。ビットコインをズウォティで売却した場合、利益の19%が税金として徴収されます。これは2019年から変わっていません。

しかし、ほとんどの人が見落としていた点があります。2025年12月19日、セイム(ポーランド議会)は暗号資産法2.0を可決しました。ポーランドの法律集にはDAC8が新たに加わりました。これはあなたにとって何を意味するのでしょうか?すべての仮想通貨取引所は、あなたの取引をポーランドの税務当局であるKAS(Krajowa Administracja Skarbowa)に直接報告することになります。2027年半ばまでに、KASはあなたの購入、売却、タイムスタンプ、金額、すべてに関するデータを入手します。そして、コンプライアンスのギャップは異常です。約300万人のポーランド人が仮想通貨を取引していますが、2026年のCryptoRankの報告によると、利益に対する税金を支払っているのはわずか約1%です。

Disruption BankingとStatistaによると、現在ポーランドでは約700万人が仮想通貨を保有しており、これは成人人口の19%に相当する。Krakenの調査によると、ポーランド人のうち仮想通貨に投資する人の割合(30.9%)は、株式(21.4%)や債券(19%)への投資よりも高い。彼らは皆、毎年4月30日が期限のPIT-38フォームの提出期限を迎える。納税義務のある人もいれば、損失を繰り越す人もいる。ポーランドの仮想通貨税法は奇妙な組み合わせなので、ほとんどの人が混乱している。仮想通貨同士のスワップは無料。マイニング報酬は売却するまで課税されない。しかし、コスト控除のルールは厳しく、ミスをすると厳しい罰則が科せられる。

それでは、全体像を見ていきましょう。ポーランドにおける仮想通貨税の仕組み、19%の税率が適用されるケースと適用されないケース、PIT-38の記入方法、控除可能な費用、そして2025年と2026年の変更点について解説します。

ポーランドにおける仮想通貨への課税方法

ポーランドの法律では、暗号資産はマネーロンダリングおよびテロ資金供与対策法に基づき「仮想通貨」として分類されています。税務上、暗号資産は個人所得税法(PIT法)第30条b項の「仮想通貨の処分による所得」に該当します。これは従来の意味でのキャピタルゲインとは異なります。ポーランドは2019年に暗号資産専用のカテゴリーを設け、独自の規則、様式、そして定額税率を設定しました。

税率は19%です。常に。仮想通貨は金額に関係なく一律19%で課税されます。1,000 PLN稼いだか1,000,000 PLN稼いだかは関係ありません。ポーランドでは仮想通貨に対する非課税枠はありません。1 PLNの利益でもPIT-38を提出して納税する義務が発生します。仮想通貨の売却による収入はPIT(個人所得税)の対象となり、年間PIT-38申告書で報告する必要があります。年間1,000ユーロ未満の利益が免除されるドイツや、305ユーロの基準額があるフランスと比較してみてください。ポーランドにはそのような救済措置はありません。

この税金は、仮想通貨の売却による収益と税控除対象となる費用との差額に適用されます。収益とは、法定通貨で受け取った金額、または仮想通貨で購入した商品やサービスの価値を指します。費用とは、売却した仮想通貨の取得にかかった費用、および両替手数料などの直接関連する経費を指します。

基本的な公式は以下のとおりです。

課税所得=当該年度における暗号資産の売却益-発生した取得費用(当年度+前年度からの繰越分)

ある年の支出が収入を上回った場合、超過分は翌年以降に繰り越されます。払い戻しはありません。損失は、それを吸収できるだけの仮想通貨販売収入が得られるまで繰り越されます。ポーランドの仮想通貨税におけるこの繰り越しには、期限はありません。

| 収益としてカウントされるもの | 控除対象費用として認められるものは何ですか? |

|---|---|

| PLN、EUR、USDで仮想通貨を販売 | 売却した仮想通貨の購入価格 |

| 商品やサービスと引き換えに暗号資産を販売する | 売買にかかる為替手数料 |

| 仮想通貨で債務を返済する | 仮想通貨に直接関連する取引手数料 |

| 仮想通貨を財産権と交換する | 前年度からの繰越費用 |

ポーランドでは課税対象外となるものの一つに、仮想通貨エコシステム内での仮想通貨の交換があります。BTCをETHに交換したり、ステーブルコインに切り替えたり、DEXでトークンを取引したりしても、課税対象にはなりません。仮想通貨間の取引を申告したり、税金を支払ったりする必要はありません。ポーランドの税法では、仮想通貨が法定通貨に換金されたり、現実世界で何かを購入したりする場合のみ課税対象となります。PIT-38で申告されるのは、法定通貨での売却益と取得コストの差額です。

ポーランドではどの仮想通貨取引が課税対象となるのか

どの仮想通貨取引が課税対象で、どの取引が非課税なのか、人々は混乱しがちです。ポーランドの税法は明確な線引きをしており、その線引きを正確に理解しておくことは重要です。

ポーランドにおける課税対象となるイベント:

- 仮想通貨を法定通貨(ポーランドズウォティ、ユーロ、米ドル、その他政府発行通貨)に交換する

- 仮想通貨を使って商品、サービス、または財産権を購入する

- 仮想通貨で負債を清算したり、債務を支払ったりする

- 仮想通貨でNFTを購入する(物品の購入として扱われる)

非課税イベント:

- 法定通貨で仮想通貨を購入する

- ある仮想通貨を別の仮想通貨に交換すること(仮想通貨間のスワップ)

- 自分のウォレット間で仮想通貨を送金する

- マイニングによって仮想通貨を受け取る(課税対象となるのは、後で法定通貨に換金した時のみ)

- ステーキングで暗号資産を受け取る(課税対象となるのは、後で法定通貨に換金した時のみ)

- エアドロップまたはフォークトークンの受け取り(基本コストはゼロ、売却時に課税)

- 何もせずに仮想通貨を保有する

- 仮想通貨を寄付する

ポーランドの制度における最大の利点は、仮想通貨間の取引が非課税である点です。トークンを頻繁に交換するアクティブトレーダーは、税金を課されることなく取引を行うことができます。課税対象となるのは、法定通貨が取引に関与した時点のみです。これはフランスの制度と全く同じであり、仮想通貨間の取引すべてが課税対象となる米国や英国とは大きく異なります。

マイニングとステーキングには特に注意が必要です。マイニングやステーキングで仮想通貨を受け取った場合、その行為は課税対象となる所得には該当しません。KASは受領に対して課税しません。ただし、受け取った仮想通貨の取得原価はゼロであり、控除対象費用のない新規取得となります。最終的にマイニングまたはステーキングした仮想通貨を法定通貨で売却した場合、取得原価がないため、売却価格全額が課税対象所得となります。KASはこれらの費用を控除対象から明確に除外しているため、仮想通貨の購入資金に関連する費用としてマイニング機器や電気代を控除することはできません。ポーランドの仮想通貨は、財産権からの所得と直接処分所得の区別について厳格な規則に従っています。

PIT-38税務申告書:暗号通貨に関するセクションの説明

PIT-38は、ポーランドにおけるキャピタルゲイン税の徴収方法です。2019年以降、仮想通貨専用のセクションEが設けられました。申告期限は2月15日から翌年4月30日です。たとえ売却がなかったとしても、仮想通貨を保有している人にとって、この申告書の存在を知っておくことは重要です。

ブラウザを開き、podatki.gov.pl にアクセスしてください。Twoj e-PIT にログインするか、以前の e-Deklaracje システムを使用してください(どちらも機能します)。PIT-38 を探してください。仮想通貨が唯一のキャピタルゲインである場合は、このフォームのみを申告すれば十分です。株式市場での利益は、同じ PIT-38 フォームの別のセクションに記入します。

セクションEまでスクロールしてください。そこに5つの数字があります。KASがあなたに求めているのはそれだけです。

1. 年間を通して仮想通貨を売却して受け取った法定通貨の金額はいくらですか?

2. 今年、その仮想通貨の売買にいくら費やしましたか?

3. 前回のPIT-38申告から繰り越された損失

4.結果:収益からすべての費用を差し引いたもの(利益または損失)

5. プラスの場合:19%を掛けると、それがあなたの税額になります。

| PIT-38セクションEフィールド | 何を入力すればよいか |

|---|---|

| 仮想通貨の販売による収益 | すべての仮想通貨販売から受け取った合計PLN(ポーランドズウォティ) |

| 当年度の費用 | 今年売却した暗号資産の購入価格+手数料 |

| 前年度の費用 | 前回のPIT-38からの繰越損失 |

| 収入(または損失) | 収益からすべての費用を差し引いたもの |

| 税金(19%) | 収入がプラスの場合、収入の19% |

費用が収益を上回った場合、損失を計上します。その損失は翌年度に繰り越されます。期限はありません。次のPIT-38の「前年度からの費用」欄に記入すれば、それを相殺するのに十分な量の仮想通貨を売却するまで、そのまま残ります。実際、かなり寛大な制度です。ドイツでは、一般的な損失の繰り越し期間は5年に制限されていますが、ポーランドでは仮想通貨については制限がありません。

4月30日を逃す?それはまずい。KASは罰金を科す。所得を過少申告する?さらに重い罰金。課税対象となる仮想通貨取引があったのに申告を全くしない?それは刑法(Kodeks Karny Skarbowy)に基づく刑事責任の領域である。

2025年度の税務申告(2026年申告)における主な提出期限:

| マイルストーン | 日付 |

|---|---|

| 課税年度が終了する | 2025年12月31日 |

| 申請期間開始 | 2026年2月15日 |

| 提出期限 | 2026年4月30日 |

| 納税期限 | 2026年4月30日 |

控除対象費用を計算して税金を支払う方法

計算自体は簡単です。しかし、数字を追跡するのは簡単ではありません。ポーランドでは集計方式を採用しています。先入先出法(FIFO)も後入先出法(LIFO)も採用していません。特定の購入と特定の販売を照合することもありません。年間を通じて法定通貨で売却した金額をすべて合計し、その仮想通貨の売買に費やした金額を差し引くだけです。

実際の仕組みは以下のとおりです。

1. 年間を通して行ったすべての仮想通貨から法定通貨への売買取引を合計してください。これがあなたの総収入となります。仮想通貨で購入した商品やサービスのポーランド・ズウォティ(PLN)建ての金額もすべて含めてください。

2. 売却した仮想通貨の取得コストをすべて合計します。これは、仮想通貨のコストと売上を追跡する上で最も重要な部分です。つまり、仮想通貨を購入するために法定通貨で支払った金額に、購入時と売却時の両方で発生した為替手数料を加えた金額です。仮想通貨の取得と売却に直接関連するコストのみをカウントします。

3. 前年度から繰り越された費用を加算します。これらは、過去のPIT-38申告において、収入が低すぎたために控除できなかった損失です。

4. 総収入から総費用を差し引きます。差し引き額がプラスの場合は、その金額に対して19%の税金が課されます。マイナスの場合は、超過分を繰り越します。

以下に例を示します。2025年に、あなたは合計50,000ポーランドズウォティで仮想通貨を売却しました。売却した仮想通貨の取得コストは35,000ポーランドズウォティで、これに交換手数料1,500ポーランドズウォティが加算されます。また、2024年から繰り越されたコストが5,000ポーランドズウォティありました。

収益:50,000ポーランドズウォティ

料金: 35,000 ズウォティ + 1,500 ズウォティ + 5,000 ズウォティ = 41,500 ズウォティ

課税所得: 50,000 ズウォティ - 41,500 ズウォティ = 8,500 ズウォティ

未払い税: PLN 8,500 x 19% = PLN 1,615

あなたはPIT-38のセクションEに8,500ポーランドズウォティを所得として申告し、2026年4月30日までに1,615ポーランドズウォティを納付します。

控除できない項目は、控除できる項目と同じくらい重要です。ポーランドの税法では、以下の費用は明確に控除対象外とされています。

- 採掘設備と電気料金

- 暗号資産購入の資金調達に関連する費用(ローン利息、クレジットカード手数料)

- 仮想通貨間の交換手数料(スワップ取引は非課税であるため、関連費用も控除対象外となります)

- 助言料またはコンサルティング料

- ハードウェアウォレットのコスト

- インターネット料金

これはヨーロッパで最も厳しい控除制度の一つです。ドイツでは、仮想通貨収入に直接関連するほぼすべての費用を控除できますが、ポーランドでは認められていません。控除対象となるのは、仮想通貨自体の購入価格と直接取引手数料のみです。

2025年から2026年にかけてポーランドの仮想通貨に何が変わったのか

19%という割合は2019年から変わっていない。変わったのは、その割合を取り巻くあらゆる状況だ。

2025年12月19日。セイム(ポーランド議会)は暗号資産法2.0を可決。これはポーランド版DAC8であり、欧州委員会が既に延期に関する正式通知を送付した後、EUの期限(2025年12月31日)ぎりぎりに成立した。遅れはしたものの、成立した。

DAC8は実際には何をするのでしょうか?それは、すべての仮想通貨取引所を税務情報提供機関に変えてしまうということです。Binance、Kraken、Zonda、そしてポーランドで運営されている他のすべてのプラットフォームは、あなたの名前、住所、納税者番号、生年月日、そしてあなたが行ったすべての取引(購入、売却、交換、送金)の記録を収集します。これらの情報はすべて自動的にKASに送られます。5万米ドルを超える個人間取引は別途フラグが立てられ、外部ウォレットへの送金も記録されます。

情報交換のタイムライン:

| マイルストーン | 日付 |

|---|---|

| EUがDAC8指令を採択 | 2023年10月 |

| MiCAはEU全域で完全に適用可能 | 2024年12月30日 |

| セイム(ポーランド議会)が暗号資産法2.0を可決 | 2025年12月19日 |

| 仮想通貨事業者登録期限 | 2026年3月31日 |

| 既存ユーザーの自己認証期限 | 2026年10月31日 |

| 規約違反ユーザーのアカウント停止 | 2026年12月31日 |

| KASへの最初のデータ送信 | 2027年半ば |

| 自動的な国境を越えた交換 | 2027年9月30日 |

次に、MiCAがあります。ポーランドは、旧VASP登録簿(KASが管理)を廃止し、ポーランド金融監督庁(KNF)による正式なCASPライセンスに置き換えています。ポーランドで仮想通貨取引所を運営している場合、旧VASP登録は2026年6月30日に失効します。その後は、KNFから正式なCASPライセンスを取得する必要があります。資本要件:事業内容に応じて5万ユーロから15万ユーロ。年間監督料:収益の0.4%。ポーランドの仮想通貨事業者数社が、この費用について公に不満を表明しています。

もう一つ知っておくべき数字があります。GetSixによると、KAS(ケニア税務当局)による税務調査は、2019年の全調査の12.5%から2024年には38%以上に急増しました。DAC8(第8次評価決定)のデータが出始める前から、税務当局は年々、より積極的な姿勢を見せています。

19%という税率自体は?現状維持です。変更案はなく、ドイツのような保有期間免除制度も、非課税枠の導入予定もありません。現状のままです。

罰金、納税義務、および暗号資産の税務報告リスク

KASはもはや仮想通貨について推測に頼ることはない。2020年から執行能力の構築を進めており、DAC8によって2027年半ばから生データが提供される予定だ。

PIT-38を怠ると、刑罰法(Kodeks Karny Skarbowy)が適用されます。その厳しさは、未払い額と、KASが故意に怠ったと判断するかどうかによって異なります。

少額納税者(未納税額18,000ズウォティ未満):罰金430ズウォティ~86,000ズウォティ。高額納税者(18,000ズウォティ以上):罰金1,300ズウォティ~3,000万ズウォティ以上。意図的な脱税の場合は、懲役2年が科せられる。

そして、懲罰的な税率もあります。CryptoRankによると、KASは申告されていない仮想通貨収入に対して75%の税率を課すことができます。19%ではなく、75%です。これは、隠していた収入が見つかった場合に起こることです。無許可で仮想通貨ビジネスを運営している人には、さらに厳しい罰則が科せられます。最大1,000万ポーランドズウォティ(約250万米ドル)の罰金と懲役刑です。

失敗してしまった場合でも、解決策はあります。KASから連絡が来る前に、自主的に訂正(korekta)を提出してください。これは非常に重要です。自主的に訂正を提出すれば、刑事上の税務責任を大幅に免除できます。KASは、自主的に申告した人と、KASが追跡調査しなければならない人とでは全く異なる対応をします。

もう一つ問題点があります。2026年初頭時点で、延滞利息は年率約14.5%で、NBP(オランダ国立銀行)の基準金利に連動しています。これはEUの中でも最高水準です。延滞すると、罰金に加えて実際にお金がかかってしまいます。

正しい側に立つためにすべきこと:

1. 年間を通して行われたすべての仮想通貨から法定通貨への売買を記録します。日付、仮想通貨の金額、受け取ったPLN(ポーランドズウォティ)の価値、および使用した取引所を記録します。

2. すべての購入とその費用(為替手数料を含む)をポーランドズウォティ(PLN)で記録する。

3. 交換記録とスクリーンショットを保管してください。KASは過去6年間の文書を要求する場合があります。

4. Koinly、CoinLedger、Divlyなどの仮想通貨税計算ツールを使用して、PIT-38の数値を生成してください。数百件の取引を手動で追跡するのは、エラーが発生しやすくなります。

5. 売上がなかった場合でも、毎年4月30日までに申告してください。仮想通貨を購入しただけの場合は、収益はゼロと申告しますが、費用は正しく繰り越せるように記録しておいてください。

6.もし間違いがあった場合は、直ちに訂正を提出してください。KASが手続きを開始する前に自主的に訂正を提出すれば、刑事上の財政責任はほぼ免除されます。

複雑な状況(マイニング収入、給与として受け取った暗号資産、DeFiポジション、亡くなった親族から相続した暗号資産など)を抱えている場合は、ポーランドの暗号資産税制に精通した税務専門家から税務アドバイスを受けるのが賢明です。これらの特殊なケースに関する規則は、ポーランド税務当局(KAS)からのガイダンスが限られています。また、PIT-38に関する基本的な税務情報については、お近くの税務署に問い合わせることもできますが、暗号資産に関する専門知識のレベルは異なります。取引所のライセンスや仮想通貨の処分に関する規制の最新情報については、ポーランド金融監督庁(KNF)のウェブサイトを参照してください。