شركة ثري أروز كابيتال: كيف انهار صندوق تحوط للعملات المشفرة

لفترة من الزمن، كانت شركة ثري أروز كابيتال تُعتبر أذكى مستثمر في عالم العملات الرقمية. ضخّ المقرضون أموالهم فيها دون تردد. حظي مؤسساها، سو تشو وكايل ديفيز، بمعاملة أشبه بالوحي، وتم تحليل تغريداتهما بدقة متناهية. ثم، في غضون أسابيع قليلة من عام ٢٠٢٢، انخفضت قيمة أصول الصندوق من مليارات الدولارات إلى حوالي ٣.٥ مليار دولار، واختفى مؤسساه على متن يخت لم يتمكن أحد من العثور عليه.

هذه قصة كيف حدث ذلك، ولماذا كان الأمر بالغ الأهمية، يتجاوز مجرد صندوق واحد مُفلس. لم تخسر شركة ثري أروز كابيتال أموالها فحسب، بل جرّت معها جزءًا كبيرًا من القطاع، ثم أمضت السنوات الثلاث التالية في تصفية لا تزال مستمرة. إليكم تحليل ما بعد الانهيار، بما في ذلك الجوانب التي لم تتناولها التقارير السابقة.

ما هي عاصمة شركة ثري أروز؟

كانت شركة ثري أروز كابيتال، والتي تُختصر عادةً إلى 3AC، صندوق تحوط للعملات المشفرة مقره سنغافورة. أسسها سو تشو وكايل ديفيز في عام 2012. التقى الاثنان في سن المراهقة في أكاديمية فيليبس، ودرسا في جامعة كولومبيا، وعملا لفترات قصيرة في كريدي سويس قبل أن يقررا أنهما يستطيعان التداول بشكل أفضل بمفردهما.

كان بإمكانهم فعل ذلك لفترة من الزمن. لم يكن صندوق 3AC في بداياته صندوقًا للاستثمار في العملات المشفرة على الإطلاق. بل كان يحقق أرباحه من خلال المراجحة في مشتقات صرف العملات الأجنبية في الأسواق الناشئة، مستغلًا أجزاءً ضئيلة من السنت من العقود المسعرة بشكل خاطئ. وقد نجح هذا الأسلوب حتى عام 2017 تقريبًا، عندما قطعت البنوك وصولهم إلى السوق. لذا اتجهوا إلى العملات المشفرة، وهو سوق لا يزال متقلبًا بما يكفي ليقدم لهم فرصًا استثمارية مربحة.

أدى هذا التحول إلى إثراء الشركة على الورق. وبحلول أوائل عام 2022، ادعى الصندوق إدارة حوالي 10 مليارات دولار، بينما أشار تشو إلى أن صافي قيمة أصوله يبلغ 18 مليار دولار. وفي ملف لاحق للمحكمة، ذُكر أن الأصول "تتجاوز 9 مليارات دولار" في عام 2021. كانت الأرقام غير دقيقة لعدم وجود تدقيق فعلي، وكان هذا جزءًا من المشكلة. وبصفتها شركة ذات مسؤولية محدودة في سنغافورة، عملت شركة 3AC بثقة الشركات العملاقة وبإشراف الشركات الناشئة. وفي وقت لاحق، وبخت هيئة النقد في سنغافورة الشركة لتضليلها بشأن هذا الأمر تحديدًا، بما في ذلك حجم الأموال التي تديرها فعليًا. تكمن المشكلة في الفجوة بين الثقة الظاهرية والواقع.

كيف صنعت شركة ثري أروز كابيتال اسمها؟

كانت الصفقة التي صنعت الأسطورة تبدو عادية على الورق. استثمرت شركة 3AC في صندوق Grayscale Bitcoin Trust، أو GBTC، عندما كانت أسهمه تُتداول بسعر أعلى من سعر البيتكوين الذي تمثله. اشترِ الأسهم، واستفد من هذا السعر، وتألق. في مرحلة ما، امتلك الصندوق ما يقارب 39 مليون وحدة من GBTC.

في سوق صاعدة، يُدرّ هذا النوع من الصفقات أرباحًا طائلة، وقد لجأت شركة 3AC إلى الرافعة المالية لزيادة هذه الأرباح. لكن المشكلة تكمن في أن صفقة GBTC لا تُجدي نفعًا إلا طالما استمرت علاوة السعر. وبمجرد أن انخفضت قيمة هذه الأسهم إلى أقل من قيمة البيتكوين التي تمثلها، تحوّل المركز إلى فخ: إذ لم تتمكن 3AC من استرداد الوحدات بسهولة مقابل العملات الأساسية، ما جعلها عالقة في محفظة متناقصة القيمة وغير سائلة.

لفترة من الزمن، لم يعد أي من ذلك مهمًا. تحوّل المؤسسون من مضاربين بارعين إلى مستثمرين متفائلين ذوي رؤية واضحة، يمتلكون أسهمًا في كل شيء تقريبًا، ولا يترددون في التباهي بذلك. أصبحت فرضية "الدورة الفائقة" لـ"تشو"، أي فكرة أن العملات الرقمية ستواصل الصعود، بمثابة علامة تجارية. وأصبحت سمعتهم رصيدًا بحد ذاتها. ولأن الجميع "كانوا يعلمون" أن 3AC خيار جيد، قدّم المقرضون العملات الرقمية بضمانات قليلة أو معدومة. كانت تلك الثقة هي المنتج الحقيقي، وكانت أيضًا الشرارة التي أشعلت فتيل الصعود.

الرهانات التي أدت إلى إفلاس شركة ثري أروز كابيتال

تُعدّ الرافعة المالية ميزة رائعة إلى أن تنقلب الأمور رأسًا على عقب. فالأموال المقترضة نفسها التي ضاعفت مكاسب شركة 3AC كانت تنتظر الفرصة لتضخيم الخسارة، وقد تحققت هذه الفرصة في عام 2022.

رهان لونا

استثمرت شركة 3AC بكثافة في Terra، النظام البيئي المبني على رمز LUNA وعملته المستقرة الخوارزمية UST. وكان عامل الجذب هو Anchor، وهو بروتوكول إقراض يُقدم عائدًا بنسبة 20% تقريبًا على ودائع UST، وهو رقم كان ينبغي اعتباره تحذيرًا لا دعوة. استثمر الصندوق مبلغًا يتراوح بين 200 مليون دولار، وهو المبلغ الذي اعترف به Zhu لاحقًا، و560 مليون دولار تقريبًا، وهو المبلغ الذي تتبعه محققو البيانات على البلوك تشين. في مايو 2022، فقدت UST ارتباطها بالدولار، وانهارت LUNA إلى ما يقارب الصفر في غضون أيام، وتبخرت عشرات المليارات من القيمة في السوق في أقل من أسبوع. وخسرت 3AC حصتها في 3AC. كما تعرض الصندوق لفقدان الارتباط بعملة الإيثيريوم المُودعة (stETH) في نفس الفترة تقريبًا، لذا لم تكن الخسارة وحدها. بالنسبة لصندوق يعتمد على أموال مقترضة، لم تكن هذه الضربة مجرد انتكاسة، بل كانت النهاية.

نداءات الهامش التي لم يتمكنوا من تلبيتها

هنا تحوّل الاقتراض إلى كارثة. رهنت شركة 3AC أصولًا في أماكن متفرقة لتمويل استثماراتها، والأهم من ذلك، أنها اقترضت من العديد من المقرضين في وقت واحد دون أن يدرك أي منهم الصورة الكاملة. ظنّ كل مقرض أنه يتعامل مع صندوق سليم ومتنوع. لم يدرك أحد أن الضمانات نفسها والقصة نفسها قد أُعيد تدويرها في السوق بأكمله. مع انهيار الأسعار في يونيو 2022، أصدر المقرضون طلبات تغطية الهامش، مطالبين بمزيد من الضمانات. لم تكن لدى 3AC هذه الضمانات. انخفضت أسهم GBTC الخاصة بها بنسبة 34%، وأصبحت عملة Luna الخاصة بها بلا قيمة، أما الباقي فقد تم حجزه بالفعل. في 16 يونيو، بدأت طلبات التغطية تفشل، وبمجرد أن أدرك أحد المقرضين أن الصندوق مُعسر، أدرك الجميع ذلك.

من 18 مليار دولار إلى التصفية

جاء الانهيار سريعًا. في 27 يونيو، أمرت محكمة في جزر العذراء البريطانية بتصفية الصندوق . وبعد أيام، في 2 يوليو، تقدمت شركة 3AC بطلب إفلاس بموجب الفصل 15 في الولايات المتحدة. وتم تعيين شركة تينيو لإدارة الأصول المتعثرة. الصندوق الذي ادعى قبل أشهر أن صافي ثروته يبلغ 18 مليار دولار أصبح الآن مجرد تركة قانونية، وقُدّرت خسائره الإجمالية خلال عامي 2021 و2022 بأكثر من 4 مليارات دولار.

العدوى: من تسبب في سقوط 3AC

هذا هو الجزء الذي حوّل انهيار صندوق استثماري إلى أزمة في القطاع بأكمله. ولأن شركة 3AC اقترضت بدون ضمانات من جميع مُقرضي العملات الرقمية الرئيسيين تقريبًا، لم يقتصر تعثرها على نطاق ضيق، بل أصبح تعثرًا لهم أيضًا.

| الدائن | التعرض لـ 3AC | ماذا حدث بعد ذلك؟ |

|---|---|---|

| سفر التكوين | حوالي 2.36 مليار دولار (مضمونة بشكل غير كافٍ إلى حد كبير) | تجميد عمليات السحب، الإفلاس في يناير 2023 |

| فوياجر ديجيتال | ~665 مليون دولار (15,250 بيتكوين + 350 مليون دولار أمريكي) | أُعلنت إفلاسها في يوليو 2022 |

| درجة مئوية | التعرض المرتبط | أُعلنت إفلاسها في يوليو 2022 |

| بلوك فاي | قرض غير معلن | أُعلن إفلاسه في نوفمبر 2022 |

| ديريبت | حوالي 51 مليون دولار | نجا، وقدم دعوى قضائية |

بلغ إجمالي مطالبات الدائنين حوالي 3.5 مليار دولار أمريكي موزعة على 154 جهة. انهارت شركة فويجر، التي أقرضت ثري أروز (3AC) حوالي 665 مليون دولار ، في غضون أسابيع، وجمدت عمليات سحب العملاء، مما حاصر المستخدمين الأفراد الذين لم يكونوا على دراية بأن ودائعهم مرتبطة بصندوق تحوط واحد. وفي الشهر نفسه، انهارت سيلسيوس. أما بلوك فاي، فقد تعثرت حتى حصلت على خطة إنقاذ ثم أعلنت إفلاسها. ولم تتعافَ جينيسيس، أكبر دائن منفرد بحوالي 2.36 مليار دولار ؛ إذ تحملت شركتها الأم، مجموعة العملات الرقمية، جزءًا من الخسارة، وأعلنت جينيسيس إفلاسها في يناير 2023. لكل شركة مشاكلها الخاصة، لكن ثري أروز هي التي حسمت الأمر. لعدة أشهر في عام 2022، كان السؤال المطروح على جميع مكاتب العملات الرقمية بسيطًا ومحبطًا: من أقرض ثري أروز أيضًا؟ وكانت الإجابة، في أغلب الأحيان، "نحن".

أين سو تشو وكايل ديفيز الآن؟

بينما كان الدائنون يتضورون جوعاً، التزم المؤسسون الصمت، ثم اختفوا تماماً. توقفوا عن التعاون مع المصفيين في يوليو 2022، ولم يظهروا إلا كشائعات تابعتها بلومبيرغ وآخرون في دبي وبالي وبانكوك. لاحقاً، وثّق المصفيون أوجه إنفاق الأموال، وكانت النتيجة صادمة: يخت فاخر بقيمة 50 مليون دولار يحمل اسم "ماتش واو"، وصندوق جانبي لشراء الرموز غير القابلة للاستبدال (NFT) يُدعى "ستاري نايت" أنفق حوالي 21 مليون دولار على الفن الرقمي.

جاء الحساب، إن صح التعبير، ببطء. في سبتمبر/أيلول 2023، حظرت هيئة النقد في سنغافورة على الرجلين ممارسة أي نشاط خاضع للتنظيم لمدة تسع سنوات . وفي الشهر نفسه، أُلقي القبض على سو تشو في مطار شانغي بسنغافورة، وحُكم عليه بالسجن أربعة أشهر لعدم تعاونه مع التحقيق. أما كايل ديفيز، فقد ظل بعيدًا عن الأنظار إلى حد كبير، وكانت عملية البحث عنه رمزية أكثر منها عملية: فالأموال قد ضاعت، ولن تُعيدها بضعة أشهر في زنزانة.

لم يختفِ أيٌّ من المؤسسين تمامًا، ولم يُبدِ أيٌّ منهما ندمًا يُذكر. في المقابلات، تجاهل تشو الكارثة بعباراتٍ مثل: هل يُفترض به أن يشعر بالأسف لإفلاس شركة؟ أطلقوا OPNX، وهي منصة تداول لتداول دعاوى الإفلاس التي ساهم انهيارهم في خلقها، ويا للمفارقة، أُغلقت في أوائل عام 2024. ثم جاء دور استشاري في منصة تداول ذات صلة، OX.FUN، ولاحقًا عملة رقمية متداولة باسم 3AC. لم يكن النمط أشبه برحلة إنقاذ بقدر ما كان إعادة تسمية، مرارًا وتكرارًا، مستغلين نفس السمعة السيئة التي أغرقت كل من وثق بهم.

داخل شركة ثري أروز لتصفية رأس المال

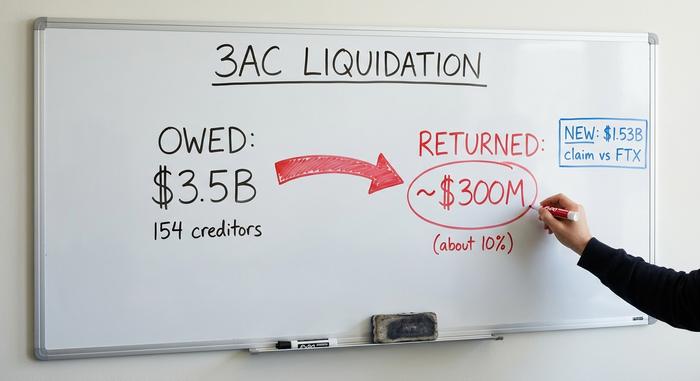

بعد مرور ثلاث سنوات، لا تزال عملية التنظيف جارية، ومعظم الأموال لا تزال مفقودة. يعمل المصفيون القانونيون لشركة تينيو على استعادة الأصول في مختلف الولايات القضائية في مواجهة جبل المطالبات البالغ 3.5 مليار دولار، ولا تزال الحسابات قاسية على كل من له مستحقات.

| رقم التصفية | كمية |

|---|---|

| إجمالي مطالبات الدائنين | حوالي 3.5 مليار دولار (154 دائنًا) |

| معدل التعافي المتوقع | حوالي 46% من المطالبات المقبولة بقيمة 2.7 مليار دولار |

| وقد عاد بالفعل حتى الآن (بحلول أوائل عام 2025) | حوالي 300 مليون دولار (حوالي 10%) |

| دعوى 3AC المعتمدة ضد FTX | حوالي 1.53 مليار دولار |

| دعوى التداول غير القانوني ضد المؤسسين | حوالي 1.08 مليار دولار |

كان التحول الأبرز من شركة FTX. فقد تبين أنها قامت بتصفية أصول شركة 3AC بقيمة 1.53 مليار دولار تقريبًا خلال الأسبوعين السابقين لانهيارها، وفي مارس 2025، أقرت محكمة أمريكية مطالبة 3AC بمبلغ مماثل قدره 1.53 مليار دولار ضد تركة FTX. هذا يخلق مشهدًا غريبًا: تركة عملاق عملات رقمية مُنهار تنازع على تعويض من تركة عملاق آخر، بينما ينتظر الدائنون العاديون لكلا الشركتين دورهم. إذا ثبتت صحة هذه المطالبة، فقد تُحسّن بشكل ملحوظ ما سيحصل عليه دائنو 3AC في نهاية المطاف. حاليًا، لا تتجاوز نسبة الاسترداد 10%، مع وجود مجموعة من الرموز غير السائلة التي ستُستحق لسنوات قادمة. وقد سعى المصفيون أيضًا إلى مقاضاة المؤسسين مباشرةً، بمطالبة تُقدر بنحو 1.08 مليار دولار بسبب التداول غير القانوني. عملية بطيئة، وجزئية، ولم تنتهِ بعد.

ما الذي يعلمه انهيار 3AC لعالم العملات الرقمية؟

إذا تجاهلنا اليخت والضجة الإعلامية، فإن قصة 3AC ليست سوى قصة قديمة مُعاد صياغتها. فقد اقترض صندوق استثماري مبالغ طائلة مقابل عملات مشفرة متقلبة، وضاعف الرافعة المالية، وافترض أن الأسعار سترتفع حتمًا. أما الإضافة الجديدة للعملات المشفرة فكانت الثقة المطلقة دون أي ضمانات: فقد منح المقرضون مليارات الدولارات لـ 3AC دون ضمانات لأن مؤسسيها بدوا أذكياء، ولأن الجميع كان يفعل ذلك. لم يكن هناك قسم حقيقي لإدارة المخاطر، ولا هامش أمان، ولم يسأل أحد عن مدى انكشاف الصندوق فعليًا. عندما فشلت رهان كبير واحد، انهارت شبكة الاقتراض بأكملها دفعة واحدة. أما الحلول التي تلت ذلك، فهي بديهية الآن: يميل المقرضون الآن إلى القروض ذات الضمانات الزائدة، وتنشر منصات التداول إثباتات الاحتياطيات، وأصبح إقناع المستثمرين بعبارة "ثق بي" أصعب مما كان عليه في عام 2021. لقد ارتكبت شركات التمويل التقليدية هذه الأخطاء على مر القرون، ووضعت قواعدها بناءً عليها. أما شركات العملات المشفرة، فقد ارتكبت نفس الأخطاء بشكل أسرع وأكبر، ودون أي ضمانات، ثم اضطرت إلى إعادة اكتشاف سبب وجود تلك الضمانات.

لماذا تُعدّ قصة شركة ثري أروز كابيتال مهمة؟

لم تكن شركة 3AC عملية احتيال بالمعنى الحرفي كما كانت شركة FTX. بل كانت ثقة مطلقة مدعومة برافعة مالية غير محدودة ودون أي رادع، وهو ما يبدو متشابهًا إلى حد كبير في أوقات الركود الاقتصادي. يكمن إرثها الحقيقي فيما كشفته: مدى ترابط المقرضين والصناديق والبورصات في عام 2022، ومدى ضآلة الضمانات التي كانت تدعمها. تحوّل أسبوع عصيب لأحد الصناديق إلى موسم من الإفلاسات لأن النظام بأكمله اتفق ضمنيًا على التعامل مع سمعة 3AC كما لو كانت أموالًا مضمونة. وقد شددت الصناعة بعضًا من هذه القيود منذ ذلك الحين، بدافع الضرورة. يبقى السؤال المطروح: هل سيستوعب الناس هذا الدرس في المرة القادمة التي يبدو فيها صندوق ما ذكيًا لدرجة يصعب معها التشكيك فيه، أم أن الشيء الوحيد الذي سيتغير هو اسم الشركة؟