Three Arrows Capital: come è crollato un hedge fund di criptovalute

Per un certo periodo, Three Arrows Capital è stato il fondo più intelligente nel mondo delle criptovalute. I finanziatori vi riversavano denaro senza farsi troppe domande. I fondatori Su Zhu e Kyle Davies erano considerati oracoli, i loro tweet analizzati come testi sacri. Poi, nel giro di poche settimane nel 2022, il fondo è passato dal gestire miliardi a dover affrontare debiti per circa 3,5 miliardi di dollari, e i suoi due fondatori sono scomparsi su uno yacht che nessuno è riuscito a rintracciare.

Questa è la storia di come è successo e perché ha avuto un impatto ben maggiore di un singolo fondo fallito. Three Arrows Capital non ha perso solo i propri soldi. Ha trascinato con sé una parte del settore, per poi trascorrere i successivi tre anni in una liquidazione che è ancora in corso. Ecco l'analisi post-mortem, comprese le parti che i primi articoli non potevano ancora trattare.

Cos'era Three Arrows Capital?

Three Arrows Capital, solitamente abbreviato in 3AC, era un hedge fund di criptovalute con sede a Singapore. Fu fondato nel 2012 da Su Zhu e Kyle Davies. I due si erano conosciuti da adolescenti alla Phillips Academy, avevano studiato alla Columbia e lavorato per brevi periodi al Credit Suisse prima di decidere di poter operare meglio in proprio.

Per un certo periodo, avrebbero potuto farlo. Il primo 3AC non era affatto un fondo di criptovalute. Guadagnava facendo arbitraggio su derivati valutari dei mercati emergenti, ricavando frazioni di centesimo da contratti con prezzi errati. Questo sistema funzionò fino al 2017 circa, quando le banche interruppero il loro accesso. Così si rivolsero alle criptovalute, un mercato ancora abbastanza instabile da offrire il tipo di prezzi errati che desideravano.

La svolta li ha resi ricchi, almeno sulla carta. All'inizio del 2022 il fondo dichiarava di gestire circa 10 miliardi di dollari e Zhu parlò di un patrimonio netto di 18 miliardi di dollari. Un successivo documento depositato in tribunale indicava un patrimonio "superiore a 9 miliardi di dollari" nel 2021. Le cifre erano ambigue perché nessuno le aveva realmente verificate, e questo era parte del problema. Come società a responsabilità limitata registrata a Singapore, 3AC operava con la spavalderia di un colosso e la supervisione di una startup. L'autorità di regolamentazione, la Monetary Authority of Singapore, avrebbe in seguito rimproverato la società per averla ingannata proprio su questo punto, compreso l'ammontare effettivo del denaro gestito. Il problema risiedeva proprio nel divario tra la spavalderia e la sostanza.

Come Three Arrows Capital si è fatta un nome

L'operazione che ha dato origine alla leggenda era, sulla carta, banale. 3AC investì nel Grayscale Bitcoin Trust, o GBTC, quando le sue quote venivano scambiate a un prezzo superiore al valore in bitcoin che rappresentavano. Comprare le quote, sfruttare il premio, fare bella figura. A un certo punto, il fondo deteneva quasi 39 milioni di quote GBTC.

In un mercato in crescita, questo tipo di operazione genera profitto, e 3AC ha ulteriormente incrementato i guadagni con la leva finanziaria. Il problema è che l'operazione GBTC funziona solo finché dura il premio. Una volta che le azioni hanno iniziato a essere scambiate a sconto rispetto al bitcoin sottostante, la posizione si è trasformata in una trappola: 3AC non è riuscita a riscattare facilmente le unità con le monete sottostanti, ritrovandosi così con un portafoglio illiquido e in costante deprezzamento.

Per un certo periodo, nulla di tutto ciò ebbe importanza. I fondatori si trasformarono da abili arbitraggisti in rialzisti rumorosi e diretti, che detenevano posizioni long su quasi tutto e non esitavano a dichiararlo apertamente. La tesi del "superciclo" di Zhu, l'idea che le criptovalute avrebbero continuato a salire senza sosta, divenne una sorta di marchio. La loro reputazione divenne un bene in sé. Poiché tutti "sapevano" che 3AC era affidabile, i prestatori erogavano criptovalute con poche o nessuna garanzia. Quella fiducia era il vero prodotto. Ed era anche la miccia.

Le scommesse che hanno mandato in rovina Three Arrows Capital

La leva finanziaria è una cosa meravigliosa fino al momento in cui smette di esserlo. Lo stesso denaro preso in prestito che aveva amplificato le vittorie di 3AC era pronto ad amplificare una perdita, e nel 2022 l'ha ottenuta.

La scommessa Luna

3AC ha investito massicciamente in Terra, l'ecosistema costruito attorno al token LUNA e alla sua stablecoin algoritmica, UST. L'attrazione principale era Anchor, un protocollo di prestito che offriva un rendimento di circa il 20% sui depositi in UST, una cifra che avrebbe dovuto essere interpretata come un avvertimento piuttosto che come un invito. Il fondo ha investito una somma compresa tra i 200 milioni di dollari che Zhu ha ammesso in seguito e i circa 560 milioni di dollari rintracciati dagli investigatori on-chain. Nel maggio 2022, UST ha perso il suo ancoraggio al dollaro, LUNA è crollato quasi a zero in pochi giorni e decine di miliardi di dollari di valore sono evaporati sul mercato in meno di una settimana. Anche la quota di 3AC è andata distrutta. Il fondo è stato inoltre esposto a un depeg di ether in staking, o stETH, nello stesso periodo, quindi il danno non è stato isolato. Per un fondo finanziato con denaro preso in prestito, un colpo di tale portata non è stato una semplice battuta d'arresto. È stata la fine.

Richieste di margine che non sono riusciti a soddisfare

È qui che l'indebitamento si è rivelato fatale. 3AC aveva impegnato asset ovunque per finanziare le sue scommesse e, soprattutto, aveva contratto prestiti contemporaneamente da molti istituti di credito senza che nessuno di loro avesse una visione completa della situazione. Ogni creditore pensava di avere a che fare con un fondo sano e diversificato. Nessuno si rendeva conto che le stesse garanzie e la stessa storia erano state riproposte in tutto il mercato. Con il crollo dei prezzi nel giugno 2022, i creditori hanno emesso richieste di margini aggiuntivi, pretendendo ulteriori garanzie. 3AC non le aveva. Le sue azioni GBTC avevano subito uno sconto del 34%, le sue azioni Luna erano prive di valore e il resto era già stato impegnato. Il 16 giugno le richieste di margini hanno iniziato a fallire e, non appena un creditore si è reso conto dell'insolvenza del fondo, lo hanno capito tutti.

Da 18 miliardi di dollari alla liquidazione.

Il crollo fu rapido. Il 27 giugno un tribunale delle Isole Vergini britanniche ordinò la liquidazione del fondo . Pochi giorni dopo, il 2 luglio, 3AC presentò istanza di fallimento ai sensi del Chapter 15 negli Stati Uniti. La società Teneo fu incaricata di esaminare i resti. Un fondo che solo pochi mesi prima aveva dichiarato un patrimonio netto di 18 miliardi di dollari era ora un patrimonio da liquidare, e le sue perdite totali tra il 2021 e il 2022 sarebbero state successivamente stimate in oltre 4 miliardi di dollari.

Il contagio: chi ha trascinato giù il 3AC

È questa la parte che ha trasformato il fallimento di un fondo in una crisi di settore. Poiché 3AC aveva contratto prestiti non garantiti da quasi tutti i principali istituti di credito specializzati in criptovalute, il suo default non è rimasto circoscritto, ma è diventato anche il loro default.

| Creditore | Esposizione a 3AC | Cosa è successo dopo? |

|---|---|---|

| Genesi | Circa 2,36 miliardi di dollari (in gran parte sottocollateralizzati) | Prelievi congelati, bancarotta gennaio 2023 |

| Voyager Digital | ~$665 milioni (15.250 BTC + $350 milioni di USDC) | Fallimento nel luglio 2022 |

| Centigrado | esposizione collegata | Fallimento nel luglio 2022 |

| BlockFi | Prestito non divulgato | Fallimento a novembre 2022 |

| Deribit | ~$51 milioni | È sopravvissuto e ha presentato una richiesta di risarcimento. |

Le richieste di risarcimento totali da parte dei creditori ammontavano a circa 3,5 miliardi di dollari, distribuiti tra 154 creditori. Voyager, che aveva prestato a 3AC circa 665 milioni di dollari , è fallita nel giro di poche settimane, bloccando i prelievi dei clienti e intrappolando gli utenti al dettaglio ignari del fatto che i loro depositi dipendessero da un unico hedge fund. Celsius è fallita nello stesso mese. BlockFi è arrivata a fatica a un piano di salvataggio, per poi dichiarare bancarotta. Genesis, il maggiore creditore singolo con circa 2,36 miliardi di dollari , non si è mai ripresa; la sua società madre, Digital Currency Group, ha assorbito parte del danno e Genesis ha dichiarato bancarotta nel gennaio 2023. Ogni domino aveva i suoi problemi, ma è stata 3AC a farli precipitare. Per alcuni mesi del 2022, la domanda che tutti gli addetti al settore crypto si ponevano era semplice e inquietante: chi altro aveva prestato denaro a Three Arrows? La risposta, fin troppo spesso, era "noi".

Dove sono ora Su Zhu e Kyle Davies?

Mentre i creditori bruciavano, i fondatori si sono chiusi in se stessi, per poi scomparire. Hanno smesso di collaborare con i liquidatori nel luglio 2022 e sono riemersi solo attraverso voci che Bloomberg e altri hanno continuato a inseguire, a Dubai, a Bali, a Bangkok. I liquidatori hanno poi catalogato come erano stati spesi i soldi, e la scoperta è stata sconvolgente: un superyacht da 50 milioni di dollari con il nome in linea con il marchio "Much Wow", e un fondo parallelo per l'acquisto di NFT chiamato Starry Night che aveva speso circa 21 milioni di dollari in arte digitale.

La resa dei conti, per quanto graduale, arrivò lentamente. Nel settembre 2023, l'Autorità Monetaria di Singapore interdisse entrambi gli uomini da qualsiasi attività regolamentata per nove anni . Nello stesso mese, Su Zhu fu arrestato all'aeroporto Changi di Singapore e condannato a quattro mesi di carcere per non aver collaborato alle indagini. Kyle Davies rimase perlopiù irreperibile e la caccia all'uomo fu sempre più simbolica che pratica: il denaro era sparito e qualche mese in cella non lo avrebbe mai riportato indietro.

Nessuno dei due fondatori è sparito del tutto, né ha mostrato grande pentimento. Nelle interviste, Zhu ha minimizzato il disastro con frasi del tipo "dovrei forse dispiacermi per un'azienda fallita?". Hanno lanciato OPNX, una piattaforma di scambio per negoziare proprio i crediti di fallimento che il loro crollo aveva contribuito a creare, cosa che, tra l'altro, ha chiuso i battenti all'inizio del 2024. Poi è arrivato un ruolo di consulente presso una piattaforma di scambio correlata, OX.FUN, e in seguito una memecoin che operava con il nome 3AC. Il loro percorso è stato più un continuo rebranding, ripetuto più volte, sfruttando la stessa notorietà che aveva affondato tutti coloro che avevano riposto fiducia in loro.

All'interno della liquidazione di Three Arrows Capital

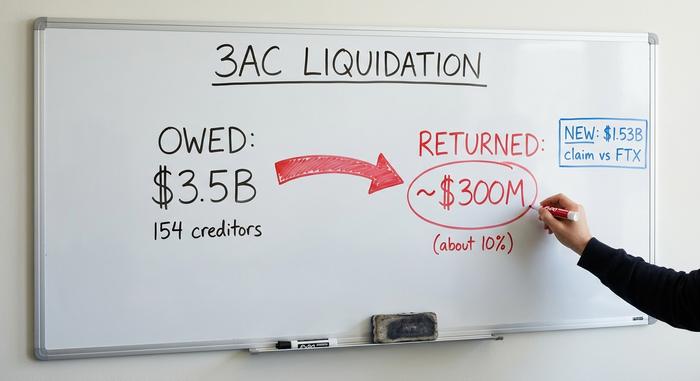

A distanza di tre anni, le operazioni di bonifica sono ancora in corso e la maggior parte del denaro è ancora andata perduta. I liquidatori di Teneo stanno cercando di recuperare beni in diverse giurisdizioni a fronte di quei 3,5 miliardi di dollari di crediti, e il bilancio rimane impietoso per chiunque avesse diritto a un risarcimento.

| cifra di liquidazione | Quantità |

|---|---|

| Totale crediti vantati | Circa 3,5 miliardi di dollari (154 creditori) |

| Tasso di recupero stimato | Circa il 46% dei 2,7 miliardi di dollari di richieste di risarcimento ammesse |

| Sono effettivamente tornati finora (entro l'inizio del 2025) | Circa 300 milioni di dollari (circa il 10%) |

| Richiesta di risarcimento approvata da 3AC nei confronti di FTX | Circa 1,53 miliardi di dollari |

| Richiesta di risarcimento per insolvenza contro i fondatori | Circa 1,08 miliardi di dollari |

La svolta più significativa è arrivata da FTX. Si è scoperto che FTX aveva liquidato circa 1,53 miliardi di dollari di asset di 3AC nelle due settimane precedenti al crollo di quest'ultima e, nel marzo 2025, un tribunale statunitense ha approvato la richiesta di risarcimento di 3AC, pari a 1,53 miliardi di dollari, nei confronti del patrimonio di FTX. Questo ha creato una situazione alquanto singolare: il patrimonio di un gigante delle criptovalute in declino che lotta per ottenere un risarcimento dal patrimonio di un altro, con i creditori ordinari di entrambe le società in attesa in fondo alla fila. Se la richiesta verrà accolta, potrebbe aumentare significativamente l'ammontare finale che i creditori di 3AC riceveranno. Per ora, i recuperi si attestano intorno al 10%, con un pool di token illiquidi che matureranno nei prossimi anni. I liquidatori hanno anche agito direttamente contro i fondatori, con una richiesta di risarcimento di circa 1,08 miliardi di dollari per operazioni effettuate in stato di insolvenza. Un processo lento, parziale e tutt'altro che concluso.

Cosa ci insegna il crollo del 3AC nel mondo delle criptovalute

Togliendo da qui lo yacht e i meme, la storia di 3AC è una storia vecchia sotto mentite spoglie. Un fondo che ha preso in prestito ingenti somme contro criptovalute volatili, accumulando leva finanziaria su leva finanziaria e presumendo che i prezzi sarebbero solo aumentati. La novità introdotta dalle criptovalute è stata la fiducia senza garanzie: i finanziatori hanno concesso miliardi a 3AC senza garanzie perché i suoi fondatori sembravano intelligenti e tutti gli altri lo facevano. Non c'era un vero e proprio desk di gestione del rischio, nessun margine di sicurezza, nessuno che si chiedesse quanto fosse effettivamente esposto il fondo. Quando una grande scommessa è fallita, l'intera rete di prestiti è crollata all'istante. Le soluzioni che ne sono seguite sono, col senno di poi, ovvie: ora i finanziatori tendono a preferire prestiti sovracollateralizzati, gli exchange pubblicano prove di riserva e "fidati di me" è più difficile da vendere rispetto al 2021. La finanza tradizionale ha commesso questi errori per secoli e ha costruito delle regole attorno ad essi. Le criptovalute hanno commesso gli stessi errori più velocemente, su scala maggiore e senza le reti di sicurezza, per poi dover reimparare perché quelle reti esistessero.

Perché la storia di Three Arrows Capital è importante

3AC non è stata una vera e propria frode come lo è stata FTX. Si trattava di una convinzione cieca, con una leva finanziaria illimitata e senza freni, che in una fase di recessione assomiglia molto alla stessa cosa. La sua vera eredità è ciò che ha rivelato: quanto strettamente fossero interconnessi i finanziatori, i fondi e le borse del 2022 e quanto poco fosse garantito il loro funzionamento. La settimana negativa di un singolo fondo si è trasformata in una stagione di fallimenti perché l'intero sistema aveva tacitamente accettato di trattare la reputazione di 3AC come se fosse denaro depositato in banca. Da allora, il settore ha inasprito alcune di queste misure, soprattutto perché costretto. La domanda che rimane aperta è se la lezione servirà a qualcosa la prossima volta che un fondo sembrerà troppo furbo per essere messo in discussione, o se l'unica cosa che cambierà davvero sarà il nome sullo yacht.