BlockFi: crollo della società di prestito di criptovalute e distribuzioni di dividendi.

Per alcuni anni BlockFi era ovunque. Ti pagava fino al 9% sulle criptovalute semplicemente per depositarle, mandava in onda pubblicità sui podcast e offriva persino una carta di credito con premi in Bitcoin. Poi è sparita, trascinata in bancarotta nella stessa settimana in cui FTX è implosa. Ecco la parte strana che la maggior parte delle persone si è persa: i clienti di BlockFi alla fine hanno recuperato i loro soldi. Non la maggior parte. Tutto, almeno per quanto riguarda i reclami ammessi. Questa è la parabola completa di BlockFi, dal boom dei rendimenti facili alla sanzione di 100 milioni di dollari della SEC, al crollo e all'improbabile lieto fine che non aveva quasi nulla a che fare con il fatto che BlockFi fosse un'azienda di successo.

Cos'era BlockFi e come pagava i rendimenti in criptovalute

BlockFi non era una banca, sebbene fosse molto abile nell'assomigliarne. Offriva le funzionalità di base di un servizio bancario – guadagnare, prendere in prestito, spendere – senza le normative che tutelano i depositanti. Era un prestatore di criptovalute, e questa è la differenza fondamentale.

Da startup a istituto di credito da 3 miliardi di dollari

I due fondatori, Zac Prince e Flori Marquez, hanno avviato BlockFi nel 2017 a Jersey City. L'idea era semplice e allettante: consegnare i propri Bitcoin o stablecoin, guadagnare interessi e ottenere prestiti garantiti dai propri fondi senza doverli vendere. Il denaro affluì a fiumi. Entro marzo 2021, l'azienda aveva raccolto 350 milioni di dollari in un round di finanziamento di Serie D che la valutava circa 3 miliardi di dollari e, al suo apice, deteneva oltre 15 miliardi di dollari di asset sulla piattaforma e serviva clienti negli Stati Uniti e in altri paesi. Il prodotto di punta, il BlockFi Interest Account, contava oltre mezzo milione di titolari.

Non si trattava solo di un'app per risparmiare. Offriva anche prestiti in dollari garantiti dalle criptovalute, consentendo di ottenere denaro senza incorrere in una vendita tassabile, e includeva una carta di credito con premi in Bitcoin che pagava cashback in BTC anziché in punti. L'insieme dava l'impressione di una vera e propria banca di criptovalute, un luogo dove era possibile depositare, guadagnare, prendere in prestito e spendere in un'unica app. Proprio questa impressione, quella di essere sostanzialmente una banca, è ciò che in seguito ha causato il disastro.

Da dove proveniva effettivamente l'interesse del 9%

Da dove proveniva dunque quel rendimento? Non dalla magia. Quando depositavi criptovalute su un conto BlockFi, la piattaforma le prestava a società di trading e istituzioni avide di leva finanziaria, a tassi superiori a quelli che ti pagava. L'azienda si intascava lo spread. Questo sistema funziona a meraviglia finché un grande debitore non smette di pagare. Il tuo "deposito" non è mai stato custodito in una cassaforte a tuo nome; si trattava di un prestito che hai concesso a BlockFi, che a sua volta lo ha prestato a sua volta. Nessuna garanzia statale, nessun sostegno governativo. Solo rischio di controparte mascherato da conto di risparmio.

Niente di tutto ciò era nascosto, a dire il vero. Era scritto in piccolo. Ma il marketing puntava tutto sulla cifra, e la maggior parte dei depositanti non si poneva mai la domanda ovvia: se il rendimento è così alto, chi lo paga e cosa fanno con le mie monete per poterselo permettere? La risposta, a quanto pare, era che le prestavano ad alcune delle società più spericolate del settore.

L'accordo da 100 milioni di dollari raggiunto dalla SEC con BlockFi

La prima crepa è stata di natura normativa, e si è fatta sentire con forza. Il 14 febbraio 2022, BlockFi ha accettato di pagare 100 milioni di dollari per risolvere le accuse relative al conto interessi, 50 milioni di dollari alla SEC e altri 50 milioni di dollari suddivisi tra 32 stati degli Stati Uniti.

Il punto sollevato dalle autorità di regolamentazione è stato chiaro e diretto. Il conto interessi di BlockFi, hanno affermato, era un titolo non registrato. Le persone prestavano a BlockFi le proprie criptovalute in cambio di un rendimento promesso, e tale accordo avrebbe dovuto essere registrato e reso pubblico come qualsiasi altro prodotto di investimento. Si è trattato del primo provvedimento di questo tipo contro un prestatore di criptovalute, e ha costretto BlockFi a interrompere l'acquisizione di nuovi clienti statunitensi per il prodotto. All'epoca, è sembrato più che altro una multa e un piccolo ostacolo. Col senno di poi, si è rivelato un avvertimento che nessuno ha preso abbastanza sul serio.

L'accordo ha avuto ripercussioni a catena. Ha segnalato che la SEC considerava i prodotti di rendimento in criptovalute alla stregua di titoli, e nel giro di un anno la stessa logica ha colpito altri istituti di credito, in particolare il programma Gemini Earn. Per gli utenti di BlockFi, l'effetto immediato è stato lieve, poiché i loro conti hanno continuato a funzionare. Tuttavia, le basi legali dell'intero business dei rendimenti erano state appena dichiarate traballanti, pubblicamente, dal principale organismo di regolamentazione dei mercati del paese.

Come è crollata BlockFi: 3AC e FTX

BlockFi non è morto per una sola ferita. Ha sanguinato da tre ferite in sequenza, e ognuna ha peggiorato la successiva.

Le tre frecce e l'effetto domino FTX

Il primo colpo arrivò a metà del 2022, quando il fondo speculativo di criptovalute Three Arrows Capital fallì. BlockFi gli aveva prestato del denaro e, sebbene la società avesse liquidato le garanzie in suo possesso, subì comunque una perdita stimata di 80 milioni di dollari. Questo la mise in seria difficoltà. Ed ecco che entra in scena FTX. Alla fine di giugno, la piattaforma di scambio di Sam Bankman-Fried offrì un'ancora di salvezza: prima un accordo preliminare da 250 milioni di dollari, poi, all'inizio di luglio, un accordo firmato per una linea di credito revolving da 400 milioni di dollari più un'opzione per acquisire BlockFi per intero fino a 240 milioni di dollari. Per alcuni mesi BlockFi sembrò salva. La salvezza fu un'illusione. Si era appena legata all'albero maestro di una nave che affondava.

Capitolo 11 e congelamento del conto

Quando FTX crollò nel novembre 2022, trascinò con sé anche BlockFi. BlockFi era fortemente esposta a FTX e alla sua società di trading affiliata Alameda, con un'esposizione stimata in seguito a circa 1,247 miliardi di dollari , di cui circa 415,9 milioni di dollari legati a FTX e 831,3 milioni di dollari ad Alameda. La linea di credito che avrebbe dovuto salvarla si era trasformata in una catena. BlockFi bloccò i prelievi e il 28 novembre 2022 presentò istanza di fallimento ai sensi del Chapter 11, elencando oltre 100.000 creditori. I clienti che una settimana prima avevano guadagnato l'8% improvvisamente non potevano più accedere alle proprie criptovalute.

Il blocco è il momento in cui l'astrazione si è concretizzata per gli utenti comuni. Il saldo sullo schermo era sempre sembrato denaro su un conto corrente. Ora era rivelato per quello che legalmente era: un credito non garantito nei confronti di un'azienda insolvente, bloccato in attesa che un tribunale decidesse chi avrebbe avuto cosa e quando. Le persone che pensavano di risparmiare scoprirono di aver prestato denaro per tutto il tempo.

| Data | Evento |

|---|---|

| 2017 | BlockFi è stata fondata da Zac Prince e Flori Marquez. |

| Marzo 2021 | Finanziamento di Serie D da 350 milioni di dollari, valutazione di circa 3 miliardi di dollari. |

| 14 febbraio 2022 | Accordo da 100 milioni di dollari tra la SEC e lo stato |

| Luglio 2022 | Linea di credito FTX da 400 milioni di dollari + opzione di acquisizione |

| 28 novembre 2022 | Procedura di ricorso ai sensi del Capitolo 11, congelamento dei prelievi. |

La bancarotta di BlockFi Inc e il portale Kroll

Questa è la parte che gli ex clienti cercano davvero: una volta che la situazione si è calmata, come sono stati pagati tutti? La risposta è passata attraverso il tribunale fallimentare e un amministratore dei crediti di cui la maggior parte delle persone non ha mai sentito parlare.

Il caso, BlockFi Inc e i suoi debitori affiliati, è approdato al Tribunale fallimentare degli Stati Uniti per il Distretto del New Jersey con il numero di caso 22-19361, davanti al giudice Michael Kaplan. Per gestire l'enorme mole di richieste di risarcimento, il tribunale si è avvalso di Kroll come amministratore per la ristrutturazione e la gestione dei crediti. Chiunque avesse fondi sulla piattaforma doveva passare attraverso il portale di distribuzione di Kroll, dove era possibile presentare e monitorare la propria richiesta di risarcimento. Il procedimento ha inoltre tracciato una netta distinzione tra due tipi di saldi. Le criptovalute depositate in un conto Wallet senza interessi sono state trattate in modo diverso rispetto a quelle depositate in un Conto interessi, in quanto la proprietà legale era differente. Un dettaglio importante da ricordare: l'unico contatto legittimo per il caso è tramite Kroll, all'indirizzo [email protected]. Questo è importante per le ragioni che verranno chiarite nella sezione successiva.

Per la maggior parte degli utenti, l'esperienza è stata burocratica e lenta. Bisognava accedere al portale, confermare i saldi, scegliere la modalità di pagamento desiderata laddove il piano prevedeva un'opzione, e poi aspettare. La causa si è trascinata in tribunale fino al 2023, con mesi che intercorrevano tra la presentazione dei documenti e l'effettivo pagamento, e avvisi legali scritti in un linguaggio incomprensibile anche ai non addetti ai lavori. Non aveva nulla a che vedere con i prelievi istantanei promessi inizialmente dall'app, e la differenza tra queste due esperienze, un semplice tocco contro un processo giudiziario di due anni, racchiude in sé tutta la lezione.

I clienti di BlockFi hanno ricevuto il rimborso?

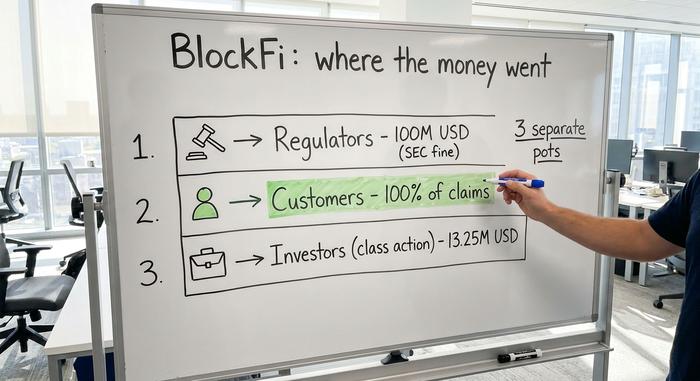

Ed ecco il colpo di scena. Nel luglio 2024, l'amministratore del piano di BlockFi ha annunciato che i clienti avrebbero recuperato il 100% dei loro crediti consentiti . Recupero totale. Per un fallimento nel settore delle criptovalute, è quasi senza precedenti.

Ma leggete il perché, perché il motivo è la lezione. La società non si è rivelata segretamente solvibile. Ha avuto fortuna con una scommessa secondaria. In qualità di creditore di FTX, BlockFi vantava crediti nei confronti del patrimonio di FTX e, con il miglioramento della ripresa di FTX, tali crediti sono diventati preziosi. L'amministratore li ha venduti sul mercato secondario a un prezzo maggiorato e ha utilizzato il ricavato per risarcire i clienti. Un accordo del marzo 2024 ha fissato i crediti di BlockFi nei confronti di FTX e Alameda a 874,5 milioni di dollari. Separatamente, una controversia su circa 605,7 milioni di dollari di azioni Robinhood, un tempo date in pegno da Bankman-Fried, è stata risolta con la restituzione di tali azioni al patrimonio di FTX. C'è stato persino un accordo distinto in una class action sui titoli, da 13,25 milioni di dollari, che ha ottenuto l'approvazione definitiva nel dicembre 2025 per gli investitori del conto interessi. Il denaro è tornato. È tornato solo attraverso un labirinto.

Aiuta a tenere distinti i diversi tipi di denaro, perché è facile confonderli.

| Traccia del denaro | Quantità | Per chi era |

|---|---|---|

| Accordo tra SEC e Stato | 100 milioni di dollari | Autorità di regolamentazione (sanzione, febbraio 2022) |

| recupero fallimentare | 100% dei reclami ammessi | Clienti BlockFi (dal 2024) |

| Azione collettiva in materia di titoli | 13,25 milioni di dollari | Investitori del conto interessi (2025) |

La multa di 100 milioni di dollari è andata alle autorità di regolamentazione, non ai clienti. L'accordo transattivo della class action è un piccolo risarcimento separato per gli investitori che hanno intentato causa. La parte più consistente, ovvero la restituzione effettiva dei saldi dei clienti, è arrivata dal patrimonio fallimentare, e ha raggiunto il 100% solo grazie a quella fortunata entrata derivante dai crediti FTX.

Avvisi di truffa da parte di BlockFi dopo il fallimento

Un fallimento pieno di persone ansiose in attesa di denaro è il sogno di un truffatore, e BlockFi è diventata proprio questo. Sono circolate email e SMS falsi, che imitano BlockFi o Kroll, in cui si chiede agli ex clienti di "verificare" un conto o pagare una piccola commissione o tassa per sbloccare una distribuzione in sospeso. Non fatelo. Nessuna distribuzione legittima richiede il pagamento anticipato di denaro per ricevere i propri fondi. Se un messaggio crea urgenza o richiede un pagamento, consideratelo una truffa fino a prova contraria. Verificate tutto tramite il portale ufficiale di Kroll e ricordate che il vero indirizzo email di contatto per il caso è [email protected]. In caso di dubbio, non fate nulla e verificate la fonte.

Anche i truffatori seguono il ciclo delle notizie. Ogni volta che compare un titolo relativo a una distribuzione, nel giro di pochi giorni segue una nuova ondata di falsi messaggi del tipo "richiedi il tuo pagamento BlockFi". La tempistica è studiata appositamente. È studiata per colpire le persone proprio quando si aspettano un pagamento reale e sono più propense a cliccare senza pensarci due volte.

Cosa insegna il fallimento di BlockFi agli utenti di criptovalute

Il fallimento di BlockFi non è stato un caso isolato. È stato uno dei tre principali istituti di credito CeFi a fallire nel 2022, insieme a Celsius e Voyager, e tutti e tre sono crollati nello stesso modo.

| Prestatore | Crollato | Problema centrale | risultato per il cliente |

|---|---|---|---|

| BlockFi | Novembre 2022 | Esposizione a FTX e Alameda | Circa il 100% delle richieste ammesse |

| Centigrado | Luglio 2022 | Scommesse rischiose, buco di liquidità | Recupero parziale |

| Viaggiatore | Luglio 2022 | Esposizione predefinita di Tre Frecce | Recupero parziale |

Il recupero quasi totale di BlockFi è stata una rara eccezione. I clienti di Celsius e Voyager hanno recuperato solo una frazione di quanto avevano investito. Stessa promessa, stessa trappola, finale peggiore.

Il filo conduttore è semplice. Quando si ottiene un rendimento su una piattaforma centralizzata , si presta la propria criptovaluta a qualcuno, e quel qualcuno si assume il rischio. L'app, per quanto ben fatta, nasconde un fatto evidente: un deposito che genera interessi è un prestito concesso, e i prestiti possono non essere rimborsati. Non esiste alcuna assicurazione sui depositi. "Se non hai le chiavi, non hai le monete" sembra uno slogan, ma in realtà descrive chi detiene legalmente la proprietà dell'asset una volta che questo esce dal tuo portafoglio. La pratica che ha silenziosamente amplificato il pericolo è la riipotecazione, in cui le stesse monete vengono prestate e ri-prestate lungo la blockchain, in modo che un singolo default si ripercuota su tutti. Tutto ciò non significa che il rendimento delle criptovalute sia sempre una truffa. Significa che il rendimento è un pagamento per un rischio che potresti non essere in grado di percepire.

L'eredità di BlockFi nel settore dei prestiti in criptovalute

I clienti di BlockFi sono stati fortunati, non al sicuro, e la distinzione è fondamentale. La loro ripresa quasi totale si è basata su un guadagno una tantum derivante dalla vendita di crediti FTX a un prezzo maggiorato, non sul funzionamento del modello di prestito come promesso. Eliminando questo colpo di fortuna, la storia è la solita: una piattaforma che prometteva facili rendimenti, ha reinvestito il denaro dei clienti in un mercato rischioso e non è riuscita a sopravvivere quando il mercato ha subito una flessione. Prima di inseguire il prossimo rendimento a doppia cifra, on-chain o off-chain, ponetevi l'unica domanda che conta: chi sta prendendo in prestito le mie criptovalute e cosa succede se non riescono a restituirle?