BlockFi : Effondrement et distributions de la plateforme de prêt crypto

Pendant quelques années, BlockFi était omniprésent. La plateforme offrait jusqu'à 9 % de rendement sur les cryptomonnaies simplement pour les déposer, diffusait des publicités sur des podcasts et proposait même une carte de crédit avec récompenses Bitcoin. Puis, plus rien. BlockFi a fait faillite la même semaine que FTX. Le plus étrange, c'est que la plupart des gens ont ignoré : les clients de BlockFi ont finalement récupéré leur argent. Pas la majeure partie, certes, mais la totalité, du moins pour les créances admissibles. Voilà l'histoire complète de BlockFi, de l'essor fulgurant des rendements faciles à l'amende de 100 millions de dollars infligée par la SEC, en passant par l'effondrement et ce dénouement improbable, presque sans lien avec la rentabilité de l'entreprise.

Qu'était BlockFi et comment il rémunérait les cryptomonnaies ?

BlockFi n'était pas une banque, même si elle en donnait l'illusion. Elle proposait les services bancaires de base — gagner de l'argent, emprunter, dépenser — sans les réglementations protégeant les déposants. C'était un organisme de prêt en cryptomonnaies, et c'est là toute l'histoire.

De la start-up à un prêteur de 3 milliards de dollars

Deux fondateurs, Zac Prince et Flori Marquez, ont créé BlockFi en 2017 à Jersey City. Leur concept était simple et séduisant : confiez vos Bitcoins ou stablecoins, percevez des intérêts et empruntez en utilisant vos avoirs comme garantie si vous aviez besoin de liquidités sans les vendre. L’afflux de capitaux a été immédiat. En mars 2021, la société avait levé 350 millions de dollars lors d’une levée de fonds de série D, ce qui la valorisait à environ 3 milliards de dollars . À son apogée, elle gérait plus de 15 milliards de dollars d’actifs sur sa plateforme et servait des clients aux États-Unis et à l’international. Son produit phare, le compte d’intérêts BlockFi, comptait plus d’un demi-million de détenteurs.

Ce n'était pas qu'une simple application d'épargne. Elle permettait de prêter des dollars en utilisant vos cryptomonnaies comme garantie, vous offrant ainsi la possibilité d'emprunter de l'argent sans que cela ne constitue une vente imposable. De plus, elle proposait une carte de crédit à récompenses Bitcoin qui versait du cashback en BTC plutôt qu'en points. L'ensemble donnait l'impression d'être une véritable banque crypto, un endroit où l'on pouvait stocker, gagner, emprunter et dépenser ses cryptomonnaies au sein d'une seule application. C'est précisément cette impression, celle d'une banque traditionnelle, qui a causé la perte de son succès.

D'où proviennent réellement les 9 % d'intérêts ?

D'où vient donc ce rendement ? Pas de magie. Lorsque vous avez déposé des cryptomonnaies sur un compte BlockFi, la plateforme les a prêtées à des sociétés de trading et à des institutions avides d'effet de levier, à des taux supérieurs à ceux qu'elle vous a versés. L'entreprise a empoché la différence. Ce système fonctionne à merveille jusqu'à ce qu'un gros emprunteur cesse de rembourser. Votre « dépôt » n'a jamais été conservé dans un coffre-fort à votre nom ; il s'agissait d'un prêt que vous avez consenti à BlockFi, qui l'a ensuite refinancé. Aucune garantie de la FDIC, aucun soutien gouvernemental. Juste un risque de contrepartie déguisé en compte d'épargne.

Rien de tout cela n'était vraiment caché. C'était stipulé en petits caractères. Mais le marketing mettait l'accent sur le chiffre, et la plupart des déposants ne posaient jamais la question qui s'imposait : si le rendement est aussi bon, qui le paie, et que font-ils de mes fonds pour se le permettre ? La réponse, on l'a découvert, était de les prêter à certaines des sociétés les plus imprudentes du secteur.

Règlement à l'amiable de 100 millions de dollars conclu par la SEC avec BlockFi

La première fissure fut d'ordre réglementaire et elle fit grand bruit. Le 14 février 2022, BlockFi accepta de verser 100 millions de dollars pour régler les accusations liées au compte d'intérêts, 50 millions de dollars à la SEC et 50 millions de dollars supplémentaires répartis entre 32 États américains.

Le constat des autorités de régulation était sans appel. Le compte d'intérêts BlockFi, affirmaient-elles, était un titre non enregistré. Des utilisateurs prêtaient leurs cryptomonnaies à BlockFi en échange d'un rendement promis, et cet arrangement aurait dû être enregistré et divulgué comme tout autre produit d'investissement. Il s'agissait d'une première pour un organisme de prêt de cryptomonnaies, et BlockFi a été contraint de cesser d'accepter de nouveaux clients américains pour ce produit. Sur le moment, cela ressemblait à une simple amende sans conséquence. Rétrospectivement, c'était un avertissement que personne n'a pris suffisamment au sérieux.

L'accord a eu des répercussions importantes. Il a indiqué que la SEC considérait les produits de rémunération en cryptomonnaies comme des valeurs mobilières, et en moins d'un an, cette même logique a touché d'autres organismes de prêt, notamment le programme Gemini Earn. Pour les utilisateurs de BlockFi, l'impact immédiat a été limité, puisque leurs comptes sont restés actifs. Mais le fondement juridique de l'ensemble du secteur du rendement venait d'être publiquement mis en doute par le principal organisme de réglementation des marchés financiers du pays.

L'effondrement de BlockFi : 3AC et FTX

BlockFi n'est pas mort d'une seule blessure. Il a saigné de trois blessures successives, chacune aggravant la précédente.

Les dominos des Trois Flèches et FTX

Le premier coup dur survint mi-2022, lorsque le fonds spéculatif crypto Three Arrows Capital fit faillite. BlockFi lui avait prêté de l'argent et, bien que la société ait liquidé les garanties qu'elle détenait, elle subit tout de même une perte estimée à 80 millions de dollars. Cette situation la laissa chancelante. C'est alors qu'intervint FTX. Fin juin, la plateforme d'échange de Sam Bankman-Fried offrit une bouée de sauvetage : d'abord une lettre d'intention de 250 millions de dollars, puis un accord signé début juillet pour une ligne de crédit renouvelable de 400 millions de dollars assortie d'une option d'achat de BlockFi pouvant atteindre 240 millions de dollars. Pendant quelques mois, BlockFi sembla sauvée. Ce sauvetage n'était qu'une illusion. Elle s'était simplement amarrée au mât d'un navire en train de couler.

Chapitre 11 et gel des comptes

Lorsque FTX s'est effondré en novembre 2022, BlockFi a été entraîné dans sa chute. BlockFi était fortement exposé à FTX et à sa société sœur de trading, Alameda, dont la valeur a été estimée ultérieurement à environ 1,247 milliard de dollars , dont environ 415,9 millions liés à FTX et 831,3 millions à Alameda. La ligne de crédit censée la sauver s'est transformée en un cercle vicieux. BlockFi a gelé les retraits et, le 28 novembre 2022, s'est placé sous la protection du chapitre 11 de la loi sur les faillites, déclarant plus de 100 000 créanciers. Les clients qui percevaient un rendement de 8 % une semaine auparavant se sont soudainement retrouvés dans l'incapacité d'accéder à leurs cryptomonnaies.

Le gel marque le moment où l'abstraction se concrétise pour les utilisateurs. Le solde affiché à l'écran avait toujours ressemblé à de l'argent sur un compte. Désormais, sa véritable nature juridique apparaissait : une créance chirographaire contre une entreprise insolvable, bloquée jusqu'à ce qu'un tribunal statue sur la répartition des parts et les délais. Ceux qui pensaient épargner se sont découverts en réalité prêtant de l'argent.

| Date | Événement |

|---|---|

| 2017 | BlockFi, fondée par Zac Prince et Flori Marquez |

| Mars 2021 | Levée de fonds de série D de 350 millions de dollars, valorisation d'environ 3 milliards de dollars |

| 14 février 2022 | Règlement à l'amiable de 100 millions de dollars conclu avec la SEC et les États |

| Juillet 2022 | Ligne de crédit FTX de 400 millions de dollars + option de rachat |

| 28 novembre 2022 | Dépôt de bilan en vertu du chapitre 11, retraits gelés |

Faillite de BlockFi Inc et le portail Kroll

Voici ce que les anciens clients recherchent réellement : une fois la situation stabilisée, comment les remboursements ont-ils été effectués ? La réponse passe par le tribunal des faillites et un administrateur de créances dont la plupart des gens n’avaient jamais entendu parler.

L'affaire, opposant BlockFi Inc. et ses débiteurs affiliés, a été portée devant le tribunal des faillites du district du New Jersey sous le numéro 22-19361, devant le juge Michael Kaplan. Afin de gérer le grand nombre de créances, le tribunal a désigné Kroll comme administrateur de la restructuration et des créances. Si vous aviez des fonds sur la plateforme, vous deviez les récupérer via le portail de distribution de Kroll, où vous pouviez déposer et suivre votre réclamation. La procédure a également établi une distinction claire entre deux types de soldes. Les cryptomonnaies détenues sur un compte Wallet non rémunéré ont été traitées différemment de celles détenues sur un compte rémunéré, en raison de la différence de propriété légale. Un détail important à retenir : le seul contact légitime pour cette affaire est Kroll, à l'adresse [email protected]. Ceci est crucial pour les raisons expliquées dans la section suivante.

Pour la plupart des utilisateurs, l'expérience fut bureaucratique et fastidieuse. Il fallait se connecter au portail, confirmer ses soldes, choisir son mode de traitement lorsque le plan le permettait, puis patienter. L'affaire s'est éternisée devant les tribunaux jusqu'en 2023, avec des mois d'attente entre le dépôt des documents et le premier versement, et des notifications juridiques rédigées dans un langage incompréhensible pour la plupart des non-juristes. Rien à voir avec les retraits instantanés promis par l'application, et le contraste entre ces deux expériences – un clic contre deux ans de procédure judiciaire – résume toute la leçon.

Les clients de BlockFi ont-ils été remboursés ?

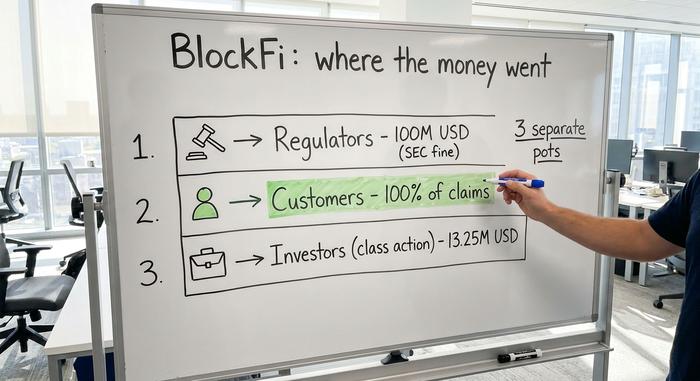

Et voici le rebondissement. En juillet 2024, l'administrateur du plan de BlockFi a annoncé que les clients récupéreraient 100 % de leurs créances autorisées . Un remboursement intégral. Pour une faillite dans le secteur des cryptomonnaies, c'est du jamais vu.

Mais lisez pourquoi, car la raison est la leçon à en tirer. L'entreprise n'était pas secrètement solvable. Elle a eu de la chance grâce à un pari parallèle. En tant que créancier de FTX, BlockFi détenait des créances contre la succession de FTX, et à mesure que le redressement de FTX s'améliorait, ces créances ont pris de la valeur. L'administrateur les a vendues sur le marché secondaire avec une prime et a utilisé le produit de la vente pour indemniser les clients. Un accord conclu en mars 2024 a chiffré les créances de BlockFi contre FTX et Alameda à 874,5 millions de dollars. Par ailleurs, un litige portant sur environ 605,7 millions de dollars d'actions Robinhood, autrefois nanties par Bankman-Fried, a été résolu par la remise de ces actions à la succession de FTX. Il y a même eu un règlement distinct dans le cadre d'un recours collectif en valeurs mobilières, d'un montant de 13,25 millions de dollars, qui a été définitivement approuvé en décembre 2025 pour les investisseurs des comptes d'intérêts. L'argent est revenu. Mais il est revenu par un chemin complexe.

Cela permet de bien distinguer les différentes sommes d'argent, car il est facile de les confondre.

| Suivi de l'argent | Montant | Pour qui était-ce ? |

|---|---|---|

| Règlement de la SEC et des États | 100 millions de dollars | Organismes de réglementation (sanction, février 2022) |

| Recouvrement en cas de faillite | 100 % des demandes d'indemnisation autorisées | Clients de BlockFi (à partir de 2024) |

| recours collectif en valeurs mobilières | 13,25 millions de dollars | Investisseurs en comptes d'intérêts (2025) |

L'amende de 100 millions de dollars a été versée aux autorités de régulation, et non aux clients. Le règlement à l'amiable du recours collectif représente un versement distinct et modeste pour les investisseurs ayant intenté une action en justice. Le remboursement effectif des soldes des clients, quant à lui, a été financé par la masse de la faillite et n'a atteint 100 % que grâce à l'aubaine que représente le règlement des créances de FTX.

Avertissements concernant l'escroquerie BlockFi après sa faillite

Une faillite et l'angoisse des personnes attendant leur argent représentent une aubaine pour les escrocs, et c'est précisément ce qui est arrivé à BlockFi. De faux courriels et SMS, imitant ceux de BlockFi ou Kroll, circulent, incitant les anciens clients à « vérifier » leur compte ou à payer des frais ou taxes minimes pour débloquer un versement en attente. N'y pensez même pas. Aucun versement légitime ne requiert de paiement anticipé pour recevoir ses fonds. Si un message crée un sentiment d'urgence ou demande un paiement, considérez-le comme une arnaque jusqu'à preuve du contraire. Vérifiez toutes les informations via le portail officiel de Kroll et n'oubliez pas que la véritable adresse courriel de contact pour ce dossier est [email protected]. En cas de doute, abstenez-vous et vérifiez la source.

Les escrocs suivent également l'actualité. Dès qu'un titre concernant une distribution de fonds paraît, une nouvelle vague de faux messages « Réclamez votre paiement BlockFi » déferle généralement quelques jours plus tard. Ce timing est délibéré : l'objectif est de piéger les gens au moment précis où ils attendent un véritable paiement et sont les plus susceptibles de cliquer sans réfléchir.

Les leçons à tirer de l'échec de BlockFi pour les utilisateurs de cryptomonnaies

BlockFi n'était pas un accident isolé. C'était l'un des trois grands acteurs du secteur des prêts CeFi à s'effondrer en 2022, avec Celsius et Voyager, et ils ont tous connu la même défaillance.

| Prêteur | Effondré | Problème central | Résultat client |

|---|---|---|---|

| BlockFi | Novembre 2022 | Exposition FTX et Alameda | Environ 100 % des réclamations autorisées |

| Celsius | Juillet 2022 | Paris risqués, pénurie de liquidités | Récupération partielle |

| Voyageur | Juillet 2022 | Exposition par défaut de Three Arrows | Récupération partielle |

Le rétablissement quasi intégral de BlockFi était une rare exception. Les clients de Celsius et Voyager n'ont récupéré qu'une fraction de leur investissement. Même promesse, même piège, pire encore.

Le point commun est simple. Lorsque vous percevez des intérêts sur une plateforme centralisée , vous prêtez vos cryptomonnaies à quelqu'un, et cette personne prend un risque. L'application, aussi bien conçue soit-elle, masque une réalité évidente : un dépôt rémunéré est un prêt que vous avez consenti, et les prêts peuvent devenir non performants. De plus, aucun dépôt n'est garanti. « Pas vos clés, pas vos cryptomonnaies » sonne comme un slogan, mais décrit en réalité qui est le véritable propriétaire légal de l'actif une fois qu'il quitte votre portefeuille. La pratique qui a discrètement amplifié le danger est la réhypothèque : les mêmes cryptomonnaies sont prêtées et réhypothéquées en cascade, de sorte qu'un défaut de paiement se répercute sur tous les utilisateurs. Cela ne signifie pas pour autant que les rendements en cryptomonnaies sont systématiquement une arnaque. Cela signifie simplement que ces rendements constituent une rémunération pour un risque parfois invisible.

L'héritage de BlockFi dans le prêt de cryptomonnaies

Les clients de BlockFi ont eu de la chance, pas de la sécurité, et cette nuance est cruciale. Leur quasi-récupération totale reposait sur un gain exceptionnel grâce à la vente de titres FTX à un prix élevé, et non sur le bon fonctionnement du modèle de prêt annoncé. Sans ce coup de chance, l'histoire est malheureusement banale : une plateforme promettant des rendements faciles, a réinvesti l'argent de ses clients sur un marché risqué et n'a pas pu survivre à la crise. Avant de vous lancer à la conquête du prochain rendement à deux chiffres, que ce soit sur la blockchain ou ailleurs, posez-vous la seule question essentielle : qui emprunte mes cryptomonnaies et que deviendrai-je s'ils ne peuvent pas me rembourser ?