BlockFi: Colapso e Distribuições da Plataforma de Empréstimo de Criptomoedas

Por alguns anos, a BlockFi estava em todo lugar. Ela pagava até 9% em criptomoedas apenas por deixá-las lá, veiculava anúncios em podcasts e até distribuía um cartão de crédito com recompensas em Bitcoin. Então, desapareceu, arrastada para a falência na mesma semana em que a FTX implodiu. Eis a parte estranha que a maioria das pessoas não percebeu: os clientes da BlockFi eventualmente receberam seu dinheiro de volta. Não a maior parte. Todo o dinheiro, pelo menos nos casos em que as reivindicações foram aceitas. Esta é a trajetória completa da BlockFi, desde o boom dos rendimentos fáceis até a multa de US$ 100 milhões da SEC, o colapso e o improvável final feliz que quase nada teve a ver com o fato de a BlockFi ser um bom negócio.

O que era o BlockFi e como ele gerava rendimento em criptomoedas.

A BlockFi não era um banco, embora se parecesse muito bem com um. Oferecia a aparência de um banco — ganhar, emprestar, gastar — sem as regulamentações que protegem os depositantes. Era uma empresa de empréstimos em criptomoedas, e essa é a diferença crucial.

De startup a uma instituição financeira com US$ 3 bilhões em ativos.

Os fundadores Zac Prince e Flori Marquez criaram a BlockFi em 2017, em Jersey City. A proposta era simples e sedutora: entregue seus Bitcoins ou stablecoins, ganhe juros e tome empréstimos usando seus ativos como garantia, caso precisasse de dinheiro sem precisar vendê-los. O dinheiro começou a entrar em abundância. Em março de 2021, a empresa havia levantado US$ 350 milhões em uma rodada de financiamento Série D, o que a avaliou em cerca de US$ 3 bilhões . No seu auge, a plataforma chegou a ter mais de US$ 15 bilhões em ativos e atendia clientes nos Estados Unidos e em outros países. O principal produto, a Conta de Juros BlockFi, contava com mais de meio milhão de usuários.

Não era apenas um aplicativo de poupança. Ele emprestava dólares usando suas criptomoedas como garantia, permitindo que você pegasse dinheiro emprestado sem incorrer em impostos sobre a venda, e oferecia um cartão de crédito com recompensas em Bitcoin que pagava cashback em BTC em vez de pontos. O pacote dava a impressão de ser um banco de criptomoedas completo, o tipo de lugar onde você podia guardar, ganhar, pegar emprestado e gastar, tudo em um único aplicativo. Essa impressão, de que era basicamente um banco, foi exatamente o que deu tão errado depois.

De onde vieram os 9% de juros, na verdade?

Então, de onde veio esse rendimento? Não foi mágica. Quando você depositou criptomoedas em uma conta BlockFi, a plataforma as emprestou para corretoras e instituições ávidas por alavancagem, a taxas superiores às que pagou a você. A empresa embolsou o spread. Isso funciona perfeitamente até que um grande tomador de empréstimo pare de pagar. Seu "depósito" nunca ficou guardado em um cofre com seu nome; foi um empréstimo que você fez à BlockFi, que então o emprestou novamente. Sem FDIC, sem garantia governamental. Apenas risco de contraparte disfarçado de conta poupança.

Nada disso estava exatamente escondido. Estava nas entrelinhas. Mas o marketing priorizava o número, e a maioria dos depositantes nunca fazia a pergunta óbvia seguinte: se o rendimento é tão bom, quem está pagando e o que estão fazendo com minhas moedas para bancá-lo? A resposta, como se descobriu, era emprestá -las para algumas das empresas mais imprudentes do setor.

Acordo de US$ 100 milhões da SEC com a BlockFi

A primeira rachadura foi regulatória e foi estrondosa. Em 14 de fevereiro de 2022, a BlockFi concordou em pagar US$ 100 milhões para encerrar as acusações relativas à Conta de Juros, sendo US$ 50 milhões à SEC (Comissão de Valores Mobiliários dos EUA) e outros US$ 50 milhões divididos entre 32 estados americanos.

A objeção dos reguladores foi direta. A Conta de Juros da BlockFi, disseram eles, era um título não registrado. As pessoas estavam emprestando suas criptomoedas à BlockFi em troca de um retorno prometido, e esse acordo deveria ter sido registrado e divulgado como qualquer outro produto de investimento. Foi a primeira ação desse tipo contra uma empresa de empréstimo de criptomoedas, e obrigou a BlockFi a interromper a adesão de novos clientes nos EUA para o produto. Na época, pareceu apenas uma multa e um obstáculo. Em retrospectiva, foi um aviso que ninguém levou a sério o suficiente.

O acordo também teve repercussões. Sinalizou que a SEC considerava os produtos de rendimento em criptomoedas como valores mobiliários em geral, e, em menos de um ano, essa mesma lógica atingiu outros credores, principalmente o programa Gemini Earn. Para os usuários existentes da BlockFi, o efeito imediato foi leve, já que suas contas continuaram ativas. Mas a base legal de todo o negócio de rendimento havia acabado de ser declarada frágil, publicamente, pelo principal órgão regulador do mercado financeiro do país.

Como a BlockFi entrou em colapso: 3AC e FTX

A BlockFi não morreu de uma única ferida. Ela sangrou por três, em sequência, e cada uma agravou a situação da seguinte.

As Três Flechas e os dominós FTX

O primeiro golpe veio em meados de 2022, quando o fundo de hedge de criptomoedas Three Arrows Capital quebrou. A BlockFi havia emprestado dinheiro a ele e, embora a empresa tenha liquidado as garantias que detinha, ainda absorveu uma perda estimada em US$ 80 milhões. Isso a deixou cambaleante. Foi aí que a FTX entrou em cena. No final de junho, a exchange de Sam Bankman-Fried ofereceu uma tábua de salvação: primeiro um acordo preliminar de US$ 250 milhões, depois um contrato assinado no início de julho para uma linha de crédito rotativo de US$ 400 milhões , além de uma opção de compra da BlockFi por até US$ 240 milhões. Por alguns meses, a BlockFi pareceu salvada. O resgate era uma ilusão. Ela apenas se amarrou ao mastro de um navio afundando.

Capítulo 11 e o congelamento da conta

Quando a FTX entrou em colapso em novembro de 2022, a BlockFi foi arrastada junto. A BlockFi tinha uma exposição considerável à FTX e à sua corretora irmã, a Alameda, posteriormente estimada em cerca de US$ 1,247 bilhão , sendo aproximadamente US$ 415,9 milhões vinculados à FTX e US$ 831,3 milhões à Alameda. A linha de crédito que deveria salvá-la tornou-se um problema recorrente. A BlockFi congelou os saques e, em 28 de novembro de 2022, entrou com pedido de falência sob o Capítulo 11, listando mais de 100.000 credores. Clientes que estavam ganhando 8% na semana anterior, de repente, não podiam mais acessar suas próprias criptomoedas.

O congelamento foi o momento em que a abstração se tornou concreta para os usuários comuns. O saldo na tela sempre parecera dinheiro em uma conta. Agora, ele foi exposto pelo que era legalmente: um crédito sem garantia contra uma empresa insolvente, bloqueado até que um tribunal decidisse quem receberia o quê e quando. As pessoas que pensavam estar economizando descobriram que, na verdade, estavam emprestando o tempo todo.

| Data | Evento |

|---|---|

| 2017 | BlockFi fundada por Zac Prince e Flori Marquez |

| Março de 2021 | Série D de US$ 350 milhões, avaliação de aproximadamente US$ 3 bilhões |

| 14 de fevereiro de 2022 | Acordo de US$ 100 milhões entre a SEC e o estado |

| Julho de 2022 | Linha de crédito de US$ 400 milhões da FTX + opção de recompra |

| 28 de novembro de 2022 | Pedido de recuperação judicial (Capítulo 11), saques congelados |

Falência da BlockFi Inc. e o Portal Kroll

Esta é a parte que os antigos clientes realmente procuram: depois que a poeira baixou, como alguém recebeu o pagamento? A resposta envolve o tribunal de falências e uma administradora de créditos da qual a maioria das pessoas nunca ouviu falar.

O caso, envolvendo a BlockFi Inc. e suas afiliadas devedoras, foi parar no Tribunal de Falências dos Estados Unidos para o Distrito de Nova Jersey, sob o número de processo 22-19361, perante o Juiz Michael Kaplan. Para lidar com a enorme quantidade de reivindicações, o tribunal designou a Kroll como administradora de reestruturação e de reivindicações. Se você tinha fundos na plataforma, o caminho para recuperá-los passava pelo portal de distribuição da Kroll, onde você registrava e acompanhava sua reivindicação. O processo também estabeleceu uma distinção clara entre dois tipos de saldos. Criptomoedas em uma conta Wallet sem juros eram tratadas de forma diferente das criptomoedas em uma conta com juros, porque a titularidade legal era diferente. Um detalhe importante: o único contato legítimo para o caso é através da Kroll, pelo e-mail [email protected]. Isso é relevante por motivos que a próxima seção esclarecerá.

Para a maioria dos usuários, a experiência foi burocrática e lenta. Você acessava o portal, confirmava seus saldos, escolhia como queria ser tratado (quando o plano oferecia essa opção) e então esperava. O processo se arrastou pelos tribunais até 2023, com meses entre o início dos trâmites e o pagamento efetivo, e notificações judiciais chegando em uma linguagem que poucos leigos conseguiam entender. Não tinha nada a ver com os saques instantâneos que o aplicativo prometia, e a diferença entre essas duas experiências — um toque na tela versus um processo judicial de dois anos — é a lição completa em miniatura.

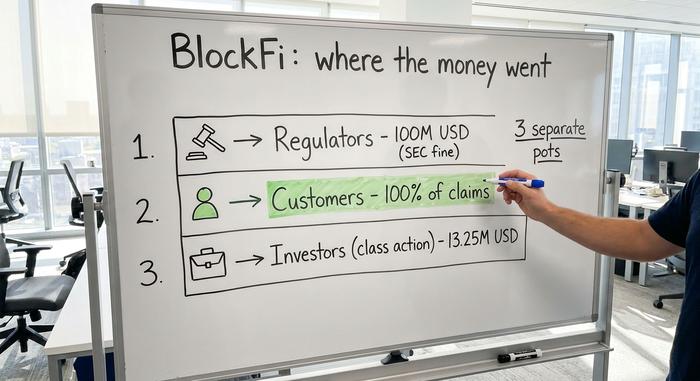

Os clientes da BlockFi receberam seu dinheiro de volta?

E agora a reviravolta. Em julho de 2024, o administrador do plano da BlockFi anunciou que os clientes recuperariam 100% de seus créditos aprovados . Recuperação total. Para uma falência no setor de criptomoedas, isso é quase inédito.

Mas leia o porquê, pois a razão é a lição. A empresa não se revelou secretamente solvente. Ela teve sorte em uma aposta paralela. Como credora da FTX, a BlockFi detinha créditos contra a massa falida da FTX e, à medida que a recuperação da própria FTX melhorava, esses créditos se tornaram valiosos. O administrador os vendeu no mercado secundário com um ágio e usou os recursos para ressarcir os clientes. Um acordo de março de 2024 fixou os créditos da BlockFi contra a FTX e Alameda em US$ 874,5 milhões. Separadamente, uma disputa sobre aproximadamente US$ 605,7 milhões em ações da Robinhood, anteriormente penhoradas pela Bankman-Fried, foi resolvida com a entrega dessas ações às massas falidas da FTX. Houve até mesmo um acordo coletivo de valores mobiliários distinto, de US$ 13,25 milhões, que obteve aprovação final em dezembro de 2025 para os investidores da Conta de Juros. O dinheiro voltou. Só que voltou por um caminho tortuoso.

Isso ajuda a manter as diferentes fontes de dinheiro organizadas, pois é fácil confundi-las.

| Faixa de dinheiro | Quantia | Para quem era? |

|---|---|---|

| Acordo entre a SEC e o estado | US$ 100 milhões | Órgãos reguladores (penalidade, fevereiro de 2022) |

| Recuperação de falência | 100% das solicitações aprovadas | Clientes BlockFi (a partir de 2024) |

| ação coletiva de valores mobiliários | US$ 13,25 milhões | Investidores da Conta de Juros (2025) |

A multa de US$ 100 milhões foi para os órgãos reguladores, não para os clientes. O acordo coletivo é um pequeno pagamento separado para os investidores que processaram a empresa. O valor substancial, a devolução efetiva dos saldos dos clientes, veio da massa falida e só atingiu 100% devido àquela inesperada indenização referente às reivindicações da FTX.

Alertas de fraude da BlockFi após falência

Uma falência repleta de pessoas ansiosas aguardando dinheiro é o sonho de qualquer golpista, e a BlockFi se tornou exatamente isso. E-mails e mensagens de texto falsos, disfarçados de BlockFi ou Kroll, estão circulando, dizendo a ex-clientes que eles precisam "verificar" uma conta ou pagar uma pequena taxa ou imposto para liberar uma distribuição pendente. Não faça isso. Nenhuma distribuição legítima exige pagamento antecipado para receber seus fundos. Se uma mensagem criar urgência ou solicitar um pagamento, considere-a um golpe até que se prove o contrário. Verifique tudo pelo portal oficial da Kroll e lembre-se de que o endereço de e-mail de contato correto para o caso é [email protected]. Em caso de dúvida, não faça nada e verifique a fonte.

Os golpistas também acompanham o ciclo de notícias. Sempre que uma manchete sobre distribuição de dividendos aparece, uma nova onda de mensagens falsas do tipo "resgate seu pagamento da BlockFi" costuma surgir em poucos dias. O momento é proposital. É planejado para pegar as pessoas exatamente quando elas esperam um pagamento real e estão mais propensas a clicar sem pensar duas vezes.

O que o fracasso da BlockFi ensina aos usuários de criptomoedas

A BlockFi não foi um acidente isolado. Ela foi uma das três grandes plataformas de empréstimo CeFi a falir em 2022, juntamente com a Celsius e a Voyager, e todas elas quebraram da mesma maneira.

| Emprestador | Desmoronou | Problema central | Resultado para o cliente |

|---|---|---|---|

| BlockFi | Novembro de 2022 | Exposição FTX e Alameda | Aproximadamente 100% das solicitações aprovadas |

| Celsius | Julho de 2022 | Apostas arriscadas, falta de liquidez | Recuperação parcial |

| Viajante | Julho de 2022 | Exposição padrão da Three Arrows | Recuperação parcial |

A recuperação quase total da BlockFi foi uma rara exceção. Os clientes da Celsius e da Voyager receberam apenas uma fração do que investiram. Mesma promessa, mesma armadilha, pior resultado.

O ponto em comum é simples. Quando você ganha rendimento em uma plataforma centralizada , está emprestando suas criptomoedas para alguém, e essa pessoa está assumindo o risco. O aplicativo sofisticado esconde um fato óbvio: um depósito que paga juros é um empréstimo que você fez, e empréstimos podem se tornar inadimplentes. Não há seguro de depósito por trás disso. "Não são suas chaves, não são suas moedas" soa como um slogan, mas na verdade descreve quem detém legalmente o ativo assim que ele sai da sua carteira. A prática que silenciosamente amplificou o perigo foi a rehipotecação, onde as mesmas moedas são emprestadas e reemprestadas ao longo da cadeia, de modo que uma inadimplência se propaga para todos. Nada disso significa que o rendimento de criptomoedas seja sempre uma fraude. Significa que o rendimento é um pagamento por um risco que você pode não ser capaz de ver.

O legado da BlockFi no empréstimo de criptomoedas

Os clientes da BlockFi tiveram sorte, não segurança, e essa distinção é crucial. Sua recuperação quase total dependeu de um lucro extraordinário obtido com a venda de tokens FTX com ágio, e não do modelo de empréstimo funcionar como prometido. Desconsiderando esse fator fortuito, a história é familiar: uma plataforma que prometeu retornos fáceis, emprestou novamente o dinheiro dos clientes em um mercado arriscado e não conseguiu sobreviver quando o mercado se inverteu. Antes de buscar o próximo rendimento de dois dígitos, seja on-chain ou off-chain, faça a única pergunta que importa: quem está pegando minhas moedas emprestadas e o que acontece comigo se não puderem me pagar de volta?