BlockFi:加密货币借贷平台崩盘及资金分配

BlockFi曾风靡一时,几年间无处不在。它提供高达9%的加密货币存储收益,在播客节目中投放广告,甚至还发行过比特币奖励信用卡。然而,它却突然消失,在FTX崩盘的同一周申请破产。但大多数人忽略了一个奇怪的事实:BlockFi的客户最终拿回了他们的钱。不是大部分,而是全部,至少在符合条件的索赔范围内。这就是BlockFi的完整历程:从高收益的繁荣时期到美国证券交易委员会(SEC)的1亿美元罚款,再到最终的崩溃,以及一个几乎与BlockFi本身经营状况无关的、出人意料的圆满结局。

BlockFi是什么,以及它如何支付加密货币收益

BlockFi并非银行,尽管它看起来很像银行。它提供银行服务的表面形式——赚钱、借贷、消费——却没有保护储户权益的监管。它是一家加密货币借贷平台,而这才是问题的关键所在。

从初创公司到30亿美元的贷款机构

两位创始人 Zac Prince 和 Flori Marquez 于 2017 年在新泽西州泽西市创立了 BlockFi。他们的理念简单却极具吸引力:用户只需将比特币或稳定币存入账户,即可赚取利息;如果想在不出售的情况下获得现金,还可以用这些资产作抵押进行贷款。资金蜂拥而至。到 2021 年 3 月,该公司完成了3.5 亿美元的 D 轮融资,估值达到约 30 亿美元。在其鼎盛时期,BlockFi 的平台资产超过 150 亿美元,客户遍布美国及其他地区。其旗舰产品 BlockFi 利息账户拥有超过 50 万用户。

它不仅仅是一款储蓄应用。它还提供以加密货币为抵押的美元贷款,让你无需支付税款即可借到现金;此外,它还推出了一张比特币奖励信用卡,返现以比特币而非积分的形式发放。这些功能组合让人感觉它就像一家全方位服务的加密货币银行,你可以在一个应用中完成存储、赚取、借贷和消费等所有操作。正是这种“它本质上是一家银行”的印象,后来导致了严重的后果。

这9%的利息究竟来自哪里?

那么,这些收益从何而来?并非魔法。当你将加密货币存入 BlockFi 账户时,平台会将这些加密货币以高于你支付的利率借贷给交易公司和渴望杠杆的机构。公司从中赚取了利差。这种模式运作良好,直到某个大额借款人停止还款为止。你的“存款”从未真正存放在以你名字命名的保险库中;它实际上是你借给 BlockFi 的一笔贷款,然后由 BlockFi 再转贷出去。没有联邦存款保险公司 (FDIC) 的保障,也没有政府担保。只不过是披着储蓄账户外衣的交易对手风险罢了。

严格来说,这些都不是秘密。它们都藏在细则里。但营销重点在于数字,大多数储户从未问过那个显而易见的后续问题:如果收益率这么高,是谁在支付?他们又用我的硬币做什么来支付?答案是,他们把我的硬币借给了业内一些最肆无忌惮的公司。

美国证券交易委员会对BlockFi支付1亿美元和解金

第一个打击来自监管机构,而且声势浩大。2022年2月14日,BlockFi同意支付1亿美元以了结有关利息账户的指控,其中5000万美元支付给美国证券交易委员会(SEC),另外5000万美元由美国32个州分摊。

监管机构的立场非常明确。他们指出,BlockFi利息账户是一种未注册的证券。人们将加密货币借给BlockFi以换取承诺的回报,而这种安排本应像其他任何投资产品一样进行注册和披露。这是针对加密货币借贷机构的首例此类行动,并迫使BlockFi停止在美国招揽新的用户。当时看来,这似乎只是一笔罚款和一个小障碍。但事后看来,这更像是一个警示标签,只是当时没有人足够重视而已。

这项和解协议的影响也随之扩散。它表明美国证券交易委员会(SEC)将加密货币利息产品普遍视为证券,一年之内,同样的逻辑也波及到其他贷款机构,其中最显著的例子就是Gemini Earn项目。对于BlockFi的现有用户而言,短期内受到的影响并不大,因为他们的账户仍在正常运作。但整个收益业务的法律基础已被美国最高市场监管机构公开宣布动摇。

BlockFi是如何崩盘的:3AC和FTX

BlockFi并非死于一处伤口,而是死于三处伤口,而且每一处伤口都使下一处伤口恶化。

三箭和FTX多米诺骨牌

第一次打击发生在2022年中期,当时加密货币对冲基金Three Arrows Capital破产。BlockFi曾借钱给Three Arrows Capital,尽管该公司清算了持有的抵押品,但仍损失了约8000万美元。这让BlockFi摇摇欲坠。这时,FTX出现了。6月下旬,Sam Bankman-Fried的这家交易所伸出了援手:先是提供了一份2.5亿美元的投资意向书,然后在7月初签署了一份协议,其中包括4亿美元的循环信贷额度,以及以最高2.4亿美元的价格直接收购BlockFi的选择权。几个月来,BlockFi看起来似乎得救了。但这只是假象。它只不过是把自己绑在了一艘正在下沉的船的桅杆上而已。

第十一章及账户冻结

2022年11月FTX倒闭时,BlockFi也随之破产。BlockFi对FTX及其姊妹交易公司Alameda持有大量资产, 后经核实,总资产约为12.47亿美元,其中约4.159亿美元与FTX相关,8.313亿美元与Alameda相关。原本用于拯救BlockFi的信贷额度反而成了连锁反应。BlockFi冻结了提现,并于2022年11月28日申请破产保护,列出了超过10万名债权人。此前一周还能获得8%收益的用户,突然间连自己的代币都无法动用了。

冻结的那一刻,抽象的概念对普通用户而言变得具体起来。屏幕上的余额一直看起来像账户里的钱。现在,它的法律本质暴露无遗:这是一笔针对一家破产公司的无担保债权,被冻结,直到法院裁定谁能获得什么以及何时获得。那些以为自己在储蓄的人发现,他们其实一直在借钱。

| 日期 | 事件 |

|---|---|

| 2017 | BlockFi 由 Zac Prince 和 Flori Marquez 创立 |

| 2021年3月 | 完成 3.5 亿美元 D 轮融资,估值约 30 亿美元 |

| 2022年2月14日 | 美国证券交易委员会和州政府支付1亿美元和解金 |

| 2022年7月 | FTX 4亿美元信贷额度 + 收购选择权 |

| 2022年11月28日 | 第11章破产申请,提款冻结 |

BlockFi Inc 破产和 Kroll Portal

这才是前客户真正想了解的部分:尘埃落定之后,大家最终是如何拿到赔偿的?答案牵涉到破产法庭和一个大多数人闻所未闻的索赔管理机构。

BlockFi Inc.及其关联债务人的破产案已提交至美国新泽西州破产法院,案号为22-19361,由迈克尔·卡普兰法官审理。为了处理海量的债权,法院指定Kroll作为重组和债权管理人。如果您在平台上持有资金,则必须通过Kroll的分配门户网站提交和跟踪债权。该案还明确区分了两种类型的余额。存放在非计息钱包账户中的加密货币与存放在计息账户中的加密货币的处理方式不同,因为它们的法律所有权不同。一个值得牢记的细节是:该案的唯一合法联系方式是通过Kroll,邮箱地址为[email protected]。这一点至关重要,原因将在下一节中阐述。

对大多数用户来说,整个过程繁琐而缓慢。你需要登录门户网站,确认余额,在计划提供的选项中选择你想要的服务方式,然后等待。案件在法庭上拖延到2023年,从提交申请到实际付款之间间隔数月,而且法律通知的语言晦涩难懂,非法律人士几乎无人能懂。这与该应用程序曾经承诺的即时提款截然不同,而这两种体验之间的巨大差异——一键提款与长达两年的诉讼——正是整个案例的缩影。

BlockFi 的用户拿回他们的钱了吗?

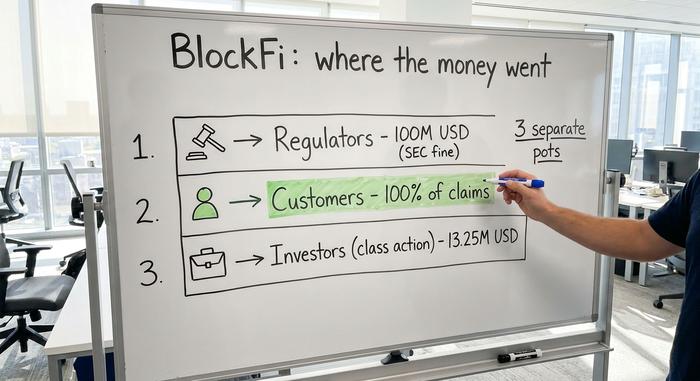

现在出现了转折。2024年7月,BlockFi的计划管理人宣布,客户将获得100%的赔偿。全额赔偿。对于加密货币破产案来说,这几乎是闻所未闻的。

但请仔细阅读原因,因为原因本身就是教训。这家公司并非秘密地拥有偿付能力,而是靠一次意外的赌博获得了成功。作为FTX的债权人,BlockFi对FTX的破产财产持有债权,随着FTX自身财务状况的改善,这些债权也变得价值不菲。破产管理人将这些债权在二级市场上溢价出售,并将所得款项用于补偿客户的损失。2024年3月达成的一项和解协议将BlockFi对FTX和阿拉米达县的债权总额定为8.745亿美元。此外,Bankman-Fried曾质押的约6.057亿美元Robinhood股票的纠纷也通过将这些股票移交给FTX破产财产的方式得以解决。甚至还有一项独立的证券集体诉讼和解协议,金额为1325万美元,于2025年12月最终获得批准,用于补偿利息账户的投资者。资金最终回到了客户手中,只是过程颇为曲折。

理清不同的资金来源很有帮助,因为它们很容易混淆。

| 资金追踪 | 数量 | 是为了谁? |

|---|---|---|

| 美国证券交易委员会和州政府达成和解 | 1亿美元 | 监管机构(处罚,2022年2月) |

| 破产恢复 | 100% 获准索赔 | BlockFi 用户(自 2024 年起) |

| 证券集体诉讼 | 1325万美元 | 利息账户投资者(2025 年) |

1亿美元的罚款归监管机构所有,而非客户。集体诉讼和解协议只是支付给提起诉讼的投资者的一笔数额较小的单独赔偿。真正的大笔赔偿,即客户余额的实际返还,来自破产财产,而且之所以能达到100%,完全是因为FTX索赔案带来的意外之财。

BlockFi破产后的诈骗警告

破产清算中,许多人焦急地等待资金到账,这正是网络钓鱼诈骗分子梦寐以求的骗局,而BlockFi的破产清算恰恰印证了这一点。一些伪装成BlockFi或Kroll的虚假电子邮件和短信正在流传,声称前客户必须“验证”账户或支付少量费用或税款才能领取待处理的款项。切勿上当受骗。任何合法的款项分配都不需要您预先支付任何费用。如果收到的信息营造紧迫感或要求您付款,请将其视为诈骗,直到确认其真实性为止。请务必通过Kroll官方门户网站核实所有信息,并记住,此案的官方联系邮箱地址是[email protected]。如有任何疑问,请不要采取任何行动,并仔细核查信息来源。

诈骗分子也会密切关注新闻动态。每当出现新的新闻推送时,几天之内往往就会出现新一波虚假的“领取您的 BlockFi 付款”信息。这种时机选择是经过精心设计的。其目的就是为了在人们期待收到真实付款、最容易不假思索就点击链接的时候,诱骗他们上当受骗。

BlockFi 的失败给加密货币用户带来了哪些启示

BlockFi的倒闭并非偶然。它是2022年倒闭的三大CeFi贷款平台之一,另外两家是Celsius和Voyager,而且它们的倒闭方式如出一辙。

| 贷款人 | 已折叠 | 核心问题 | 客户成果 |

|---|---|---|---|

| 区块链 | 2022年11月 | FTX 和阿拉米达暴露 | 约 100% 的获准索赔 |

| 摄氏度 | 2022年7月 | 高风险押注,流动性缺口 | 部分恢复 |

| 旅行者 | 2022年7月 | 三箭默认曝光 | 部分恢复 |

BlockFi 的近乎全额退款实属罕见。Celsius 和 Voyager 的用户最终只拿回了投入金额的一小部分。同样的承诺,同样的陷阱,结局却更糟。

共同点很简单。当你在中心化平台上赚取收益时,实际上是将你的加密货币借给了别人,而那个人则承担着风险。精美的应用程序掩盖了一个显而易见的事实:支付利息的存款本质上是你借出的贷款,而贷款可能会违约。存款没有任何保障。“私钥不在手上,币就不属于你”听起来像是一句口号,但实际上它描述的是,一旦加密货币离开你的钱包,它的合法所有权就归谁所有。而真正悄然加剧这种风险的做法是再抵押,即同样的加密货币在区块链上被反复借出和再借出,因此一旦发生违约,所有持有者都会受到牵连。但这并不意味着加密货币收益总是骗局。它只是意味着收益是对你可能看不到的风险的一种补偿。

BlockFi 对加密货币借贷的影响

BlockFi 的客户运气好,但并非安全,而这二者之间的区别至关重要。他们几乎完全恢复元气,靠的是一次性溢价出售 FTX 权益获得的意外之财,而非其借贷模式如宣传的那样运作。剔除这一侥幸,故事其实似曾相识:一个平台承诺轻松获利,却将客户的资金再次借入风险极高的市场,最终在市场逆转时无力回天。在你追逐下一个两位数收益率(无论链上还是链下)之前,请先问问自己一个至关重要的问题:谁在借我的币?如果他们无法偿还,我的损失会怎样?