GMX:DeFi 中的去中心化永续交易所

大多数“去中心化交易所”只是简单地将订单簿复制到区块链上,就称之为创新。GMX 则反其道而行之。它彻底摒弃了订单簿,让所有交易者都基于一个共享的流动性池进行对冲,该流动性池的价格由预言机而非买卖双方讨价还价决定。这一设计选择打造了一个永续合约交易平台,交易量已超过 3280 亿美元。然而,在 2025 年夏季,它也出现了一个 4200 万美元的漏洞。本文将详细介绍 GMX 的运作机制、收益来源、黑客攻击事件以及在竞争激烈的今天,GMX 的现状。

GMX是什么?它如何在没有订单簿的情况下进行交易?

GMX是一个去中心化的现货和永续合约交易所。简单来说,它允许你直接从自己的钱包兑换加密货币并进行杠杆价格押注,没有任何公司持有你的资金,也没有中央撮合引擎决定你的交易。

从 Gambit 到多链犯罪分子去中心化交易所

该项目于 2021 年 9 月在以太坊二层网络 Arbitrum 上线,此前名为 Gambit。2022 年初,该项目扩展到Avalanche ,随后在 2025 年通过基于 LayerZero 构建的多链架构(该架构横跨 EVM 链和非 EVM 网络)扩展到 Solana 和 Base。不过,Arbitrum 始终是该项目的核心,其大部分流动性和交易量仍然集中在 Arbitrum 上。

Oracle定价和零价格影响

这就是 GMX 的独特之处。普通的交易所,无论中心化与否,都会将你的买单与其他人卖单进行匹配,而大额交易往往会对价格产生不利影响。GMX 则完全绕过了这一过程。它直接从 Chainlink预言机获取价格,并以该报价从资金池中执行你的交易。没有订单簿,无需匹配,协议称之为“零价格冲击”,这意味着大额隔夜利息不会像在订单簿较少的情况下那样出现价格波动。但需要注意的是(这一点稍后会提到),资金池本身必须吸收你建立的所有仓位。

这种权衡正是其全部价值所在。您可以获得干净、无滑点的成交,但系统的可靠性完全取决于其价格数据源。如果 Chainlink 预言机出现错误或延迟,交易池中每笔交易的定价也会出错,这也是 GMX V2 后来迁移到速度更快、延迟更低的专用数据源的原因之一。

GMX永续期货和杠杆

主打产品是永续期货,简称“永续期货”。永续期货是一种加密货币衍生品:它利用杠杆押注价格,与传统期货合约不同,永不到期。只要您持有足够的抵押品,就可以一直持有多头或空头头寸。

GMX的杠杆率最高可达约50倍,这意味着100美元的抵押品就可以控制5000美元的仓位——但这风险也很大。价格哪怕只有一丝对你有利的波动都会被放大,反之亦然,直到你的抵押品耗尽,仓位被强制平仓为止。为了保持平衡,交易者需要支付借贷费用,费用大致按小时计算,具体比例取决于其仓位使用的资金池大小,此外还需要支付少量的开仓和平仓费用。所有这些操作都不需要账户或信用审查。资金池就是交易对手方,而且资金池永不停歇。

为什么不直接购买以太坊,而要费劲去找中间人呢?关键在于杠杆和方向性。如果交易者认为以太坊会下跌,他们可以做空,而无需借入和归还实际的以太坊;如果交易者想要的仓位超过自身资金所能承受的范围,他们可以进行增持。资金和借贷费用是这种灵活性的代价,长期持有下来,这些费用会悄无声息地累积起来。

GLP 和 GM Pools:成为 GMX 的所有者

这是其他一切运作的基础机制,但大多数解释都对此一带而过。在GMX平台上,你并非与其他交易者交易,而是与流动性池交易。而为该流动性池提供资金的人,实际上就是“庄家”。

GLP:每笔交易都由一个篮子支撑

在最初的 GMX V1 版本中,资金池被称为 GLP。它是一个包含多种资产的单一资产池,例如 ETH、BTC、稳定币以及其他一些资产。流动性提供者存入资产,铸造 GLP 代币,并以此获得平台产生的所有手续费的 70%。这里不存在通常意义上的无常损失,但还有另一种情况:GLP 承担了每位交易者赌注的另一方。当交易者整体亏损时,GLP 持有者获利;当交易者盈利时,GLP 持有者则需支付相应的费用。你相当于在赌场里站着赚钱。

实际上,这使得GLP的收益波动较大。在平静波动的市场中,交易者大多亏损,GLP持有者收益颇丰。而在强劲的趋势市场中,杠杆多头全部获利,GLP持有者则可能遭受损失。70%的费用分成是对承担这种风险的补偿,而这种补偿是否值得,完全取决于平台交易者相对于资金池的表现。

通用汽车池:GMX V2 的独立市场

第二版对此进行了改进。它不再使用一个巨大的共享篮子,而是采用GM池,即每个市场独立运作的资金池,这样一来,一个市场的风险就不会蔓延到其他市场。第二版还利用Chainlink的低延迟预言机来实现更快、更准确的定价。这一改变对安全性至关重要,也正因如此,当第一版在2025年遭受攻击时,第二版安然无恙。

| 特征 | GMX V1 (GLP) | GMX V2(GM) |

|---|---|---|

| 流动性 | 一个共享的多资产篮子 | 每个市场单独设立的资金池 |

| 甲骨文 | 标准链环饲料 | Chainlink 低延迟馈送 |

| 风险分散 | 所有市场共享 | 每个市场包含 |

| 2025年漏洞利用 | 损失约4200万美元 | 未受影响 |

GMX代币经济学和实际收益率模型

该协议是“实际收益”的早期代表之一,这个词在 2022 年被频繁提及。其理念很简单,但对于加密货币而言,这几乎是颠覆性的:以实际收入而非新铸造的代币来支付报酬。

核心资产有两种。上文提到的GLP赚取70%的手续费。GMX代币赚取剩余的30%,并享有治理权。手续费在Arbitrum平台以ETH支付,在Avalanche平台以AVAX支付——这些都是持有者可以实际使用的资产,而不是更多的GMX。质押者还可以获得esGMX(一种托管版本,会随时间解锁)以及倍增积分,奖励持有而非抛售。代币供应量上限较低,约为1325万枚,流通量约为1042万枚。截至2026年中,GMX的交易价格接近5.75美元,市值约为6000万美元。需要注意的是:实际收益取决于交易量,交易量下降时,收益也会下降。GMX目前正经历着这种动态变化。当它是唯一可靠的链上交易平台时,手续费非常高。随着交易量分散到竞争对手那里,同样的 30% 份额(在一块更小的蛋糕上)只能买到更稀薄的收益,代币价格也随之下跌。

| 持有者 | 费用份额 | 已支付 |

|---|---|---|

| GLP/GM流动性提供商 | 70% | ETH(任意)/ AVAX(雪崩) |

| GMX 质押者 | 30% | ETH/AVAX,加上esGMX和积分 |

GMX TVL、收视率及其现状

这些数据同时揭示了两个层面,而客观的分析需要兼顾两者。一方面,GMX 是一个成熟且能产生手续费的协议。截至 2019 年年中,其总锁定价值约为 1.77 亿美元,累计清算交易量约为 3285 亿美元,并为超过 72 万用户创造了超过 4.6 亿美元的终身手续费收入。这些并非虚荣指标,而是支付给真实流动性提供者的实实在在的收入。

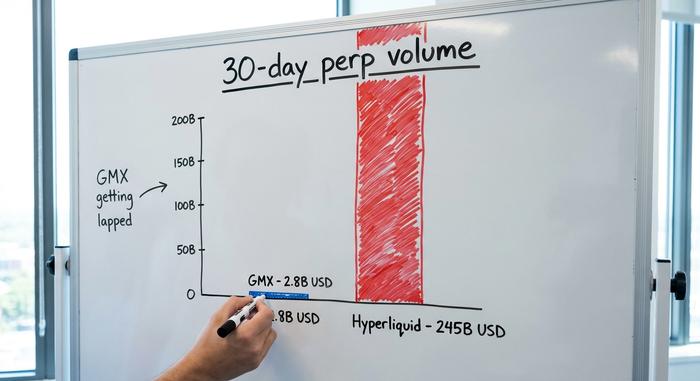

另一方面,GMX平台正在被超越。新兴竞争对手Hyperliquid回归订单簿模式,目前30天交易量约为2450亿美元,而GMX同期交易量约为28亿美元。这场竞争已不再胶着。GMX曾是链上交易的先驱,但如今已不再占据主导地位。

真正吸引交易量的是速度和激励机制。Hyperliquid 的订单簿感觉像是一个中心化交易所,并且开展了激进的积分和空投活动,因此,追求最快成交速度和最低手续费的交易者纷纷涌入。如今,GMX 的优势已截然不同:它采用的是经过实战检验的资金池模式,并且其代币支付的是实际手续费,而非过去那种单纯的交易量优势。

| 协议 | 电视线 | 30天交易量 | 模型 |

|---|---|---|---|

| GMX | 约1.77亿美元 | 约28亿美元 | 预言机定价池(AMM) |

| 超液体 | 约60亿美元 | 约2450亿美元 | 链上订单簿 |

2025 年 GMX 漏洞:4200 万美元及回报

2025年7月,GMX以惨痛的代价领教了自身设计的弊端。虽然共享池模型消除了滑点,但也把风险集中在了某一点,而一个会计漏洞让攻击者得以操纵这一风险点。

重新进入是如何运作的

2025年7月9日,攻击者利用跨合约重入漏洞攻击了Arbitrum平台上的GMX V1代币,该漏洞隐藏在用于管理持仓的智能合约中。简而言之,攻击者利用了这些合约更新账簿的顺序。通过操纵未平仓空头头寸的平均价格,他们诱使系统大幅高估GLP的价值,使其价格在交易过程中从约1.45美元飙升至约27美元。由于GLP的“价值”几乎是其实际价值的20倍,攻击者将其兑换成价值约4200万美元的实际资产后扬长而去。在发现漏洞后,该团队暂停了V1的交易和增发。

资金为何会回流

随后发生了一件不同寻常的事。GMX 公开悬赏攻击者 10% 的白帽赏金,要求其归还剩余款项,且不追究任何责任。短短几天内,从 7 月 11 日到 16 日,攻击者就归还了约 4050 万美元,自己则保留了约 500 万美元的赏金。链上资金可追踪,洗钱难度大,而 500 万美元的清白收益远胜于转移 4200 万美元被抓的风险。V2 系统及其独立的 GM 池从未受到影响。从某种意义上说,这起事件堪称是这场最糟糕漏洞的最佳结局。

包括Rekt和CertiK在内的多家安全公司对此次事件进行了深入分析,最终发现问题出在V1版本记录空头头寸平均价格的方式上,而这个缺陷多年来一直潜藏在代码中。目前,团队已引导用户升级到V2版本,V1版本的合约也正在逐步关闭。这次事件的教训虽然令人不安,但却十分明确:审计只是对当前情况的一次快照,而多年来安全存储数百万美元的旧代码并不等同于安全无虞的代码。

如何在 GMX 上进行交易以及如何购买 GMX 代币

使用 GMX 比它的操作机制看起来要容易得多。它实际上只需要四个步骤。

首先,将 MetaMask 等自托管钱包连接到 Arbitrum 或 Avalanche,并桥接一些资金。其次,要进行交易,请开立多头或空头永续合约:选择市场、设置抵押品、选择杠杆并确认。第三,要赚取收益而非进行交易,可以通过铸造 GM(或 GLP)来提供流动性,并收取相应的手续费。第四,要支持协议本身,请质押 GMX 代币以获得 30% 的手续费折扣和 esGMX 奖励。至于如何购买 GMX,您可以直接在 GMX 或其他去中心化交易所(例如 Uniswap)上进行兑换,也可以在大多数主流中心化交易所购买。请记住,质押和提供流动性都会使您承担协议的风险,而不仅仅是收益。

需要注意一点:由于 GMX 运行在 Arbitrum 和 Avalanche 区块链上,其手续费和 Gas 费用相比以太坊主网要低,但您仍然需要少量原生 Gas 代币才能进行交易。此外,所有操作都是最终的链上交易,因此没有客服可以撤销误操作或错误转入其他网络的交易。

GMX值得使用吗?风险与未来

那么,GMX值得投资吗?这取决于你选择哪个平台。产品和收益都是真实存在的,但风险也同样存在。智能合约漏洞并非假设,2025年的案例就证明了这一点。流动性提供商直接承担交易者利润的风险,杠杆可能在几分钟内让你血本无归,整个系统依赖于预言机的准确性,而且竞争异常激烈,并且还在不断加剧。GMX的未来很可能取决于V2版本和多链扩展能否重新夺回那些流向速度更快的竞争对手的交易量。这个平台并没有消亡,但它必须努力捍卫自己曾经拥有的主导地位。

GMX做对了什么,又做错了什么

GMX证明了一个真正重要的理念:你可以运行链上永续交易,用实际手续费而非代币通胀来维持运营,而且人们会使用它。这的确是DeFi领域的一项重大贡献,72万用户和数亿美元的手续费就是最好的证明。然而,它也暴露了自身优雅的代价:原本保证交易流畅的共享资金池,一旦出现会计漏洞,就成了单点故障。如果要从GMX的故事中汲取教训,那就记住这一点:在这个平台上,你要么是交易者,要么是庄家——简洁的界面掩盖了双方都有可能亏损的事实。

该协议很可能会继续运行并支付费用数年。至于它能否重夺昔日的领先地位,则是另一个问题,目前尚无定论。就目前而言,GMX 是一个运行良好、值得信赖且略显谦逊的 DeFi 基础设施。