APR 的含义:利率、信用卡和加密货币

信用卡24%的年利率和DeFi资金池24%的年利率看起来似乎是一样的,但实际上却截然不同。前者是贷款机构依法必须以特定方式计算并准确披露的数字,而后者则是一个随区块波动、无人监管的估算值。年利率(APR)是金融领域最常被引用的数字之一,也是最容易被误解的数字之一。本文首先从大多数人首次接触年利率的领域——信用卡、贷款和抵押贷款——讲起,在这些领域,年利率具有严格的法律含义。然后,我们将目光转向加密货币领域,在那里,年利率的含义更加宽泛,风险也更大。

APR是什么意思以及为什么APR很重要

首先来看官方版本。在美国,年利率(APR)的定义依据是《贷款真实披露法》及其配套规则——Z条例,即以年利率表示的信贷成本。这种表述至关重要。年利率不仅仅是利息,它包含了贷款的强制性费用,例如贷款发放费和某些结算费用,并将所有费用以年利率的形式呈现。贷款机构也不能含糊其辞。根据美国消费者金融保护局(CFPB)的规定,普通交易中披露的年利率必须与实际值相差不超过八分之一个百分点。而加密货币恰恰悄然降低了这种精确度,我们稍后会详细讨论这一点。

年利率与利率:真正的区别

人们常常把“年利率”(APR)和“利率”混为一谈。其实不然,区别就在于金额。利率是指借款本金的成本,也就是资金本身的原始成本。而年利率则包含了利率以及贷款所需的各种费用,并分摊到一年内。对于免年费信用卡来说,两者通常相同,因为没有额外费用需要考虑。但在抵押贷款中,两者却大相径庭,有时甚至相差0.5个百分点或更多,因为交易费用和手续费都包含在年利率中,而利率则没有。一个简单的用法是:比较利率可以了解你的月供,比较年利率可以了解贷款期限内借款的真实成本。还有一个数字——年收益率(APY)——会使这一切变得更加复杂,它也应该放在同一个表格中。

| 学期 | 它测量的是什么 | 包含费用吗? | 包括复方制剂吗? |

|---|---|---|---|

| 利率 | 本金成本 | 不 | 不 |

| 年利率 | 贷款的年度成本 | 是的 | 不 |

| APY | 复利年收益率 | 屈服面 | 是的 |

年利率 (APR) 的运作方式和计算方法

计算部分很简单。费用包含才是贷款机构悄悄竞争的领域。

基本年利率公式

为了计算你每天实际支付的利息,贷款机构会将年利率 (APR) 除以一年中的周期数。例如,信用卡 26.99% 的年利率,换算成日利率约为 0.0739%(26.99 除以 365)。如果按此利率持有 3000 美元的欠款,一年下来你将支付大约 810 美元的利息,这就是为什么高年利率的欠款如此令人头疼的原因。这里提到的数字是年利率,而实际损失是按日计算的。

年利率包含哪些内容,又排除了哪些内容?

贷款机构之间的差异在于他们把哪些费用包含在最终的利率中。抵押贷款的年利率(APR)旨在包含贷款发放费、折扣点数和某些交易费用,这正是它高于报价利率的原因。它不包括您可以避免的费用,例如滞纳金或超限罚款,因为这些是行为成本,而不是信贷成本。因此,当两家贷款机构提供相同的利率但年利率不同时,较高的年利率意味着其中一家收取了更多费用。仔细分析这个差异。

固定年利率与浮动年利率

年利率 (APR) 也会变动。固定年利率除非贷款机构通知您并遵守相关规定,否则不会改变。浮动年利率则与基准利率(通常是优惠利率)挂钩,并会随着基准利率的变动而调整。当优惠利率上升时,您的浮动年利率也会随之上升,通常在一个账单周期内就会发生变化,而且您的最低还款额可能会增加,而无需您额外借款。大多数美国信用卡都采用浮动年利率,这也是为什么在最近的加息浪潮中信用卡利率不断上涨的原因。如果您的信用卡利率似乎自行变化,那就是这个原因。

信用卡年利率类型详解

大多数人从未注意到:一张信用卡可能同时适用四到五种不同的年利率,而具体适用哪种利率完全取决于你如何使用这张卡。购物年利率涵盖日常消费。取现年利率几乎总是更高,而且没有免息期,在你从ATM取款的那一刻起就生效。余额转移年利率适用于你从其他信用卡转移过来的债务,有时会有诱人的0%利率。惩罚性年利率是逾期付款的惩罚利率,可能会使你的成本高达30%。此外还有初始年利率,也就是0%的优惠,它让新卡看起来好像是免费的,但实际上并非如此,它会过期。唯一真正的好消息是购物的免息期。如果你在到期日之前全额还款,那么这些消费就完全不需要支付利息。即使只逾期一美元,免息期通常也会失效。

抵押贷款年利率和贷款成本

对于30年期抵押贷款而言,年利率(APR)才是真正隐藏各种费用的关键所在。两家贷款机构可能都宣称利率为6.5%,但如果其中一家收取两点手续费和高额贷款发放费,其年利率可能高达6.8%,而另一家则为6.55%。如果贷款金额高达数十万美元,期限长达三十年,那么这其中的差额就相当可观,在整个贷款期限内往往可达数万美元。贷款金额越大,即使是微小的年利率差异也会累积成巨大的最终成本。在选择抵押贷款时,利率决定了您的月供,而年利率则揭示了贷款的实际成本。

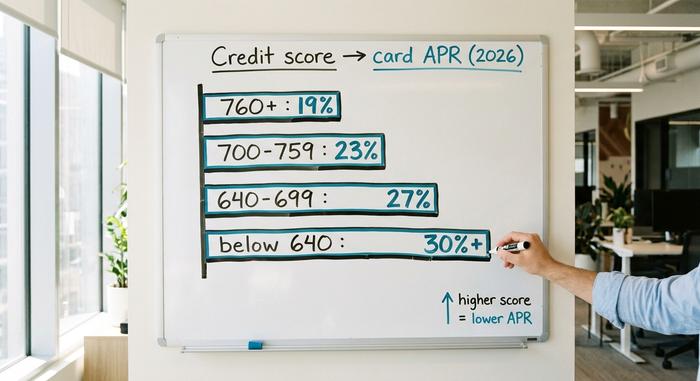

信用评分如何影响年利率

年利率 (APR) 是根据风险定价的,而信用评分正是贷款机构衡量风险的指标。信用评分 780 分的借款人和信用评分 620 分的借款人申请同一张信用卡,获得的利率并不相同。信用评分越高,年利率越低,因为贷款机构预期损失越小。这是您可以采取的最直接的措施。建立良好的信用记录、按时还款并保持较低的余额可以提高您的信用评分,而更高的信用评分可以降低您下次申请信用卡或贷款时的年利率。“什么是好的年利率?”这个问题没有标准答案,因为它取决于产品和您的个人情况。对于信用极佳的人来说,一个合理的信用卡年利率可能对抵押贷款来说就非常高昂。下表大致显示了美国信用卡年利率在不同信用评分区间的分布情况(2026)。此表仅供参考,并非实际利率,因为每家发卡机构的定价方式都不尽相同。

| 信用评分等级 | 典型信用卡年利率(2026,示例) |

|---|---|

| 优秀(760+) | 约18-21% |

| 良好(700–759) | 约21-25% |

| 公平(640–699) | 约25-29% |

| 差(低于 640) | 约29%以上,或下降 |

在加密货币和去中心化金融(DeFi)中,年化收益率(APR)是什么意思?

如今,这三个字母也出现在加密货币领域,其含义发生了巨大变化。在去中心化金融(DFM)应用中,APR 仍然指年利率,但它不再是你借款所支付的价格,而是你通过借贷、质押或提供流动性所获得的收益。而最重要的是——没有人有法律义务确保这个数字的准确性。

质押年利率

锁定 ETH 以帮助保护以太坊,即可获得质押奖励,以年化收益率 (APR) 的形式体现。截至 2026 年 6 月,以太坊官方质押页面显示基础年化收益率约为 2.6%,质押的 ETH 超过 4000 万枚,约占总供应量的 32%。如果您不想运行自己的验证器,可以使用 Lido 等流动性质押服务,他们会为您代劳并返还代币;在 2026 年 6 月底,Lido 的 stETH 服务在扣除 10% 的协议费用后,年化收益率约为 2.36%。请注意,这些收益率非常有限。加密货币质押的实际收益远不及人们在上一轮牛市中记忆中的四位数数字。

贷款年利率

将稳定币借入像 Aave 这样的货币市场,即可获得由需求决定的年化收益率 (APR)。借款需求旺盛时,利率上升;借款需求减少时,利率下降。根据分析追踪器 Aavescan 的数据,截至 2026 年 6 月下旬,Aave V3 平台上的 USDC 提供者收益率约为 3.22%,USDT 提供者收益率约为 2.22%。这种收益率在某种意义上是真实的——它来自借款人实际支付的借款费用。许多加密货币的收益率并没有如此具体的依据。

为什么加密货币年利率与传统金融年利率不同

问题就在这里。这些加密货币年利率都不具备信用卡年利率那样的保障。没有《贷款真实披露法案》,没有监管机构的容忍度,也没有义务将费用计入其中或如实披露任何信息。利率只是一个实时估算值,会随着区块的更新而变化,而实际成本,例如 gas 费、协议限制和智能合约风险,都需要你自己去承担。标签相同,但保障却荡然无存。

| 在哪里 | 利率(中间-2026) | 由……支持 |

|---|---|---|

| ETH质押(ethereum.org) | 年利率约2.6% | 网络奖励 |

| 丽都圣特 | 年利率约2.36% | 质押收益,扣除 10% 手续费后 |

| Aave V3 USDC 供应 | 年利率约 3.22% | 借款人需求 |

| Aave V3 USDT 供应 | 年利率约2.22% | 借款人需求 |

| 美国高收益储蓄 | 年收益率约4-5%。 | 银行存款,已投保 |

年利率 (APR) 与年收益率 (APY):加密货币复利陷阱

加密货币平台喜欢用年化收益率 (APY) 而非年利率 (APR) 来展示收益,原因在于营销。APR 指的是简单的年利率。而 APY,即年化收益率,则假设你持续将收益再投资,因此它包含了复利效应。其公式为 APY = (1 + APR/n)^n − 1,其中 n 为复利频率。在正常利率水平下,两者的差别微乎其微:例如,20% 的 APR 每日复利,最终的 APY 为 22.13%,差距仅为两个百分点。但在极高的利率水平下,这种差别就变成了谎言。一个标榜“365% APR”的新型挖矿项目,如果每日复利,其 APY 可达约 3,678%。这个数字的前提是奖励代币的价格能够维持一整年,并且协议会在每个区块都增发代币。但这种情况几乎不会发生。高发行量的奖励代币通常会在十二个月内损失 50% 到 95% 的价值,因此实际的美元收益与宣传的金额相去甚远。这条经验法则显而易见。当收益率很低时,年利率 (APR) 和年化收益率 (APY) 所代表的意义大致相同。当收益率非常高时,年化收益率 (APY) 只是一个用来吸引眼球的数字,而利息实际上都流向了发行代币的人,而不是你。

高年利率何时成为警示信号

加密货币年化收益率(APR)最清晰的教训来自一个完全按照数学推算实现的项目。基于Terra网络的Anchor Protocol为UST稳定币的存款提供19.5%的固定年化收益率。这不是由借款人设定的浮动利率,而是固定利率,并且有补贴来维持高位。它确实奏效了——就像火烧钱一样。到2022年4月,超过72%的UST都存放在Anchor,其存款从1月份的86.5亿美元飙升至5月份的峰值171.5亿美元。维持利率的补贴每天消耗约600万美元。当信心崩溃时,存款纷纷流出,Anchor的总锁定价值在26天内从171.5亿美元暴跌至不足3000万美元。收益并非来自真正的经济活动,而是一个倒计时。每当有平台兜售两位数的“安全”收益率时,我都会想起Anchor。当年利率远高于借款人或贷款网络能够合理支付的金额时,就应该问:这笔钱究竟来自哪里?

结论

同样三个字母,却代表着两个截然不同的世界。在传统金融领域,年利率(APR)是一个受监管的、包含所有费用的价格,贷款机构必须精确计算并以百分之几的误差披露,这是一个受法律保护的数字。而在加密货币领域,年利率只是对收益率的估计,没有任何法律依据,其准确性仅限于下一个区块或下一次挤兑发生之前。奇怪的是,两者的技巧却如出一辙。不要只看利率本身,还要了解其背后的含义。在你追逐任何年利率之前——无论是信用卡、抵押贷款还是DeFi资金池——请先问自己一个能保护你的问题:究竟是谁有义务确保这个数字的准确性?