Znaczenie APR: stopa procentowa, karty kredytowe i kryptowaluty

24% RRSO na karcie kredytowej i 24% RRSO na puli DeFi wydają się być tą samą obietnicą. Nie są nawet blisko. Jedna to liczba, którą pożyczkodawca jest prawnie zobowiązany obliczyć w określony sposób i dokładnie ujawnić. Druga to szacunki, które zmieniają się z bloku na blok i nie odpowiadają nikomu. RRSO, skrót od rocznej stopy procentowej, jest jedną z najczęściej cytowanych i najczęściej błędnie interpretowanych wartości w obrocie pieniężnym. Ten fragment zaczyna się tam, gdzie większość ludzi spotyka się z nim po raz pierwszy, czyli od kart kredytowych, pożyczek i kredytów hipotecznych, gdzie roczna stopa procentowa ma ścisłe znaczenie prawne. Następnie, te same trzy litery przechodzą do kryptowalut, gdzie oznaczają coś luźniejszego i znacznie bardziej ryzykownego.

Co oznacza RRSO i dlaczego RRSO jest ważne

Zacznijmy od wersji oficjalnej. W Stanach Zjednoczonych roczna stopa oprocentowania jest zdefiniowana w ustawie Truth in Lending Act i jej regulaminie, Regulation Z, jako koszt kredytu wyrażony jako roczna stopa. To sformułowanie ma znaczenie. RRSO to nie tylko odsetki. Obejmuje obowiązkowe opłaty związane z pożyczką, takie jak opłaty za przygotowanie i niektóre koszty zamknięcia, i wyraża cały pakiet jako jeden roczny procent. Pożyczkodawcy również nie mogą być w tej kwestii niejasni. Według Biura Ochrony Konsumentów Finansowych (Consumer Financial Protection Bureau) , ujawnione RRSO dla regularnej transakcji musi być dokładne w granicach jednej ósmej punktu procentowego od rzeczywistej wartości. Właśnie tę precyzję po cichu pomijają kryptowaluty, do których jeszcze wrócimy.

Rzeczywista różnica między RRSO a stopą procentową

Ludzie używają „APR” i „ stopy procentowej ” tak, jakby to było to samo. Nie jest, a różnica tkwi w pieniądzach. Stopa procentowa to cena pożyczenia kapitału, czyli koszt samych pieniędzy. RRSO obejmuje stopę procentową plus opłaty wymagane do uzyskania pożyczki, rozłożone na rok. W przypadku karty kredytowej bez opłat te dwa wskaźniki są zazwyczaj identyczne, ponieważ nie ma żadnych dodatkowych opłat. W przypadku kredytu hipotecznego różnią się one, czasami o pół punktu lub więcej, ponieważ koszty zamknięcia i punkty są wliczane do RRSO, a nie do stopy procentowej. Prosty sposób na ich wykorzystanie: porównaj stopy procentowe, aby zrozumieć swoją miesięczną ratę, i porównaj RRSO, aby zrozumieć rzeczywisty koszt pożyczania pieniędzy w okresie kredytowania. Jest jeszcze trzecia liczba, która to wszystko komplikuje – RRSO – i powinna znaleźć się w tej samej tabeli.

| Termin | Co mierzy | Zawiera opłaty? | Obejmuje kapitalizację? |

|---|---|---|---|

| Stopa procentowa | Koszt kapitału | NIE | NIE |

| KWIECIEŃ | Roczny koszt kredytu | Tak | NIE |

| APY | Roczny zwrot z odsetkami składanymi | Strona plonu | Tak |

Jak działa RRSO i jak jest obliczane

Arytmetyka to łatwa część. Wliczanie opłat to obszar, w którym pożyczkodawcy cichutko konkurują.

Podstawowy wzór APR

Aby obliczyć, ile faktycznie płacisz każdego dnia, pożyczkodawcy biorą RRSO i dzielą je przez liczbę okresów w roku. RRSO na karcie kredytowej w wysokości 26,99% przekłada się na dzienną okresową stopę oprocentowania wynoszącą około 0,0739%, czyli 26,99 podzielone przez 365. Utrzymując saldo 3000 dolarów przez cały rok przy takim oprocentowaniu, spodziewasz się około 810 dolarów odsetek, dlatego tak trudno utrzymać saldo z wysokim RRSO. Wartość nominalna jest roczna — straty są codzienne.

Co obejmuje i co pomija APR

Pożyczkodawcy różnią się pod względem tego, co uwzględniają w swoich ofertach. Rzeczywista roczna stopa oprocentowania kredytu hipotecznego (RRSO) powinna uwzględniać opłaty za udzielenie kredytu, punkty rabatowe i niektóre koszty zamknięcia, co jest głównym powodem, dla którego jest wyższa od podanej stopy procentowej. Pomija opłaty, których można uniknąć, takie jak opłaty za opóźnienie w spłacie czy kary za przekroczenie limitu, ponieważ są one ceną za dobre zachowanie, a nie za sam kredyt. Zatem gdy dwóch pożyczkodawców podaje tę samą stopę procentową, ale różne RRSO, wyższe RRSO oznacza, że jeden z nich pobiera wyższe opłaty. Należy uważnie przeanalizować tę różnicę.

Stała i zmienna stopa oprocentowania (APR)

Rzeczywista roczna stopa oprocentowania (APR) również może się zmieniać. Stała roczna stopa oprocentowania (APR) pozostaje niezmienna, chyba że pożyczkodawca Cię o tym powiadomi i będzie przestrzegał zasad. Zmienna roczna stopa oprocentowania (APR) jest powiązana z punktem odniesienia, zazwyczaj stopą bazową, i zmienia się wraz z nią. Wraz ze wzrostem stopy bazowej, rośnie również zmienna roczna stopa oprocentowania (APR), często w ciągu cyklu rozliczeniowego, a minimalna rata może wzrosnąć bez konieczności pożyczania kolejnego centa. Większość kart kredytowych w USA działa w oparciu o zmienną roczną stopę oprocentowania (APR), dlatego oprocentowanie kart rosło w ostatnich podwyżkach. Jeśli oprocentowanie Twojej karty zmienia się samoistnie, to właśnie dlatego.

Wyjaśnienie rodzajów RRSO na kartach kredytowych

Oto coś, czego większość ludzi nie zauważa: jedna karta kredytowa może mieć cztery lub pięć różnych RRSO jednocześnie, a to, które z nich ma zastosowanie, zależy wyłącznie od tego, jak korzystasz z karty. RRSO od zakupów obejmuje codzienne wydatki. RRSO od zaliczek gotówkowych, prawie zawsze wyższe i bez okresu karencji, zaczyna obowiązywać w momencie wypłaty gotówki z bankomatu. RRSO od przeniesienia salda dotyczy zadłużenia przeniesionego z innej karty, czasami z prowizją 0%. Karne RRSO to stawka karna, uruchamiana przez opóźnienie w płatności i może podnieść koszty do 30%. Jest też wstępne RRSO, oferta 0%, która sprawia, że nowe karty przez jakiś czas wydają się darmowe. Nie jest darmowe. Wygasa. Jedną z naprawdę dobrych wiadomości jest okres karencji na zakupy. Spłać całe saldo wyciągu do terminu płatności, a nie będziesz musiał płacić żadnych odsetek od tych zakupów. Przenieś nawet dolara do następnego cyklu, a okres karencji zazwyczaj się kończy.

Rzeczywista roczna stopa oprocentowania kredytu hipotecznego i koszt pożyczki

W przypadku kredytu hipotecznego na 30 lat, RRSO to liczba, która dyskretnie ujawnia opłaty. Dwóch pożyczkodawców może reklamować tę samą stopę procentową na poziomie 6,5%, ale jeśli jeden z nich naliczy dwa punkty procentowe i wysoką prowizję, jego RRSO może wynosić 6,8%, a drugi 6,55%. Rozłożona na kilkaset tysięcy dolarów i trzy dekady, ta różnica to realne pieniądze, często dziesiątki tysięcy dolarów w całym okresie kredytowania. Im większa kwota kredytu, tym większa, niewielka różnica w RRSO, przekłada się na wysoki koszt całkowity. Porównując oferty kredytów hipotecznych, stopa procentowa wskazuje na wysokość miesięcznej raty, ale RRSO informuje o kosztach kredytu.

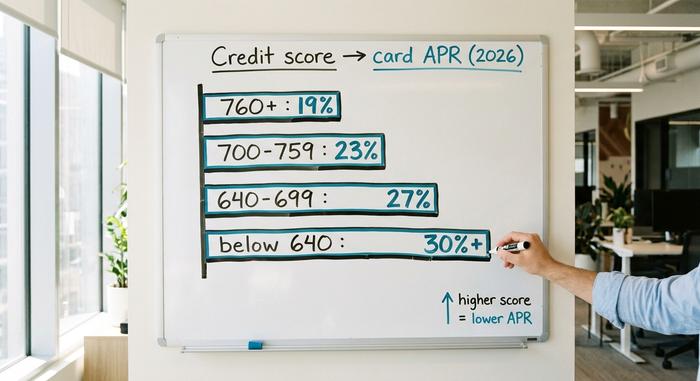

Jak Twój wynik kredytowy wpływa na RRSO

Rzeczywista roczna stopa oprocentowania (APR) jest wyceniana na podstawie ryzyka, a Twój scoring kredytowy to sposób, w jaki pożyczkodawca mierzy to ryzyko za pomocą jednej liczby. Pożyczkobiorca z scoringiem 780 i pożyczkobiorca z scoringiem 620 ubiegający się o tę samą kartę nie otrzymują tej samej oferty. Wyższy scoring oznacza niższe RRSO, ponieważ pożyczkodawca spodziewa się na nim mniej stracić. To najbardziej bezpośrednia dźwignia, jaką masz do dyspozycji. Budowanie historii kredytowej, terminowe spłacanie i utrzymywanie niskich sald podnosi Twój scoring, a lepszy scoring obniża RRSO przy kolejnej karcie lub pożyczce, którą zaciągniesz. Na pytanie „Jakie jest dobre RRSO?” nie ma jednej odpowiedzi, ponieważ zależy to od produktu i Twojego profilu. Przyzwoite RRSO karty kredytowej dla osoby z doskonałą historią kredytową byłoby bardzo wysokie w przypadku kredytu hipotecznego. Poniższa tabela pokazuje, jak w przybliżeniu kształtowały się RRSO kart kredytowych w USA według przedziału scoringowego w 2026. Ma ona charakter poglądowy, a nie kwotowy, ponieważ każdy wystawca ustala ceny na swój własny sposób.

| Przedział punktacji kredytowej | Typowe oprocentowanie karty (2026, przykładowe) |

|---|---|

| Doskonały (760+) | ~18–21% |

| Dobry (700–759) | ~21–25% |

| Umiarkowany (640–699) | ~25–29% |

| Słaby (poniżej 640) | ~29%+ lub spadło |

Co oznacza APR w kryptowalutach i DeFi

Teraz te same trzy litery przechodzą do krypto, a grunt pod nimi się przesuwa. W zdecentralizowanej aplikacji finansowej RRSO nadal oznacza roczną stopę oprocentowania, ale nie jest już ceną, jaką płacisz za pożyczkę. Jest to zysk , jaki możesz uzyskać z pożyczania, stakingu lub dostarczania płynności. I co najważniejsze — nikt nie jest prawnie zobowiązany do podania dokładnej wartości.

Staking APR

Zablokuj ETH, aby zabezpieczyć Ethereum, a otrzymasz nagrodę za staking, podawaną jako RRSO. Według stanu na czerwiec 2026 roku oficjalna strona stakingu Ethereum podawała bazowe RRSO na poziomie około 2,6%, przy czym staking obejmował ponad 40 milionów ETH, co stanowi około 32% całkowitej podaży. Jeśli wolisz nie prowadzić własnego walidatora, usługa stakingu płynnego, taka jak Lido, zrobi to za Ciebie i zwróci token; stETH Lido oferował około 2,36% pod koniec czerwca 2026 roku, po uwzględnieniu 10% opłaty za protokół. Zauważ, jak skromne są te wyniki. Rzeczywiste zyski ze stakingu kryptowalut nie zbliżają się do czterocyfrowych liczb, które ludzie pamiętają z ostatniej hossy.

Rzeczywista roczna stopa oprocentowania pożyczek

Pożyczając stablecoina na rynku pieniężnym, takim jak Aave, zarabiasz RRSO ustalane na podstawie popytu. Gdy więcej osób chce pożyczyć, oprocentowanie rośnie; gdy możliwości pożyczkowe się wyczerpują, spada. Pod koniec czerwca 2026 roku dostawcy USDC na Aave V3 zarabiali około 3,22%, a dostawcy USDT około 2,22%, według analityki Aavescan. Ta stopa zwrotu jest realna w jednym konkretnym sensie – pochodzi od pożyczkobiorców faktycznie płacących za pożyczkę. Wiele kryptowalut nie ma tak solidnego pokrycia.

Dlaczego RRSO dla kryptowalut nie jest RRSO dla TradFi

Oto haczyk. Żadna z tych kryptowalutowych stawek APR nie jest objęta gwarancjami oprocentowania karty kredytowej. Nie obowiązuje ustawa Truth in Lending Act, nie ma tolerancji regulatora, nie ma wymogu uiszczania opłat ani dokładnego ujawniania czegokolwiek. Stawka jest szacowana na bieżąco i może zmieniać się blok po bloku, a rzeczywiste koszty, takie jak paliwo, cięcia protokołów i ryzyko związane z inteligentnymi kontraktami, musisz sam sprawdzić na własnej skórze. Etykieta jest identyczna; zabezpieczenia zniknęły.

| Gdzie | Stawka (środkowa-2026) | Wspierany przez |

|---|---|---|

| Staking ETH (ethereum.org) | ~2,6% RRSO | nagrody sieciowe |

| Lido stETH | ~2,36% RRSO | staking, po odliczeniu 10% opłaty |

| Dostawa Aave V3 USDC | ~3,22% RRSO | popyt pożyczkobiorców |

| Dostawa Aave V3 USDT | ~2,22% RRSO | popyt pożyczkobiorców |

| Oszczędności wysokodochodowe w USA | ~4–5% APY | depozyt bankowy, ubezpieczony |

APR kontra APY: pułapka kapitalizacji kryptowalut

Platformy kryptowalutowe uwielbiają pokazywać APY zamiast APR, a powodem jest marketing. APR to prosta roczna stopa procentowa. APY, czyli roczna stopa procentowa, zakłada ciągłe reinwestowanie zysków, więc kapitalizacja odsetek jest naliczana. Wzór to APY = (1 + APR/n)^n − 1, gdzie n oznacza częstotliwość kapitalizacji. Przy zwykłych stopach procentowych różnica jest kosmetyczna: 20% APR kapitalizowane codziennie daje 22,13% APY, czyli różnicę zaledwie dwóch punktów procentowych. Przy absurdalnych stopach procentowych staje się to kłamstwem. Nowa farma reklamująca „365% APR” kapitalizowane codziennie daje APY na poziomie około 3678%, co zakłada, że token nagrody utrzymuje swoją cenę przez cały rok, podczas gdy protokół generuje go więcej w każdym bloku. Prawie nigdy tak się nie dzieje. Wysokoemisyjne tokeny nagrody rutynowo tracą od 50% do 95% swojej wartości w ciągu dwunastu miesięcy, więc zwrot w dolarach nie ma nic wspólnego z nagłówkiem. Zasada narzuca się sama. Gdy rentowność jest niska, RRSO i APY opowiadają mniej więcej tę samą historię. Gdy rentowność jest ogromna, RRSO to liczba zaprojektowana tak, by zrobić na Tobie wrażenie, a odsetki naliczane są osobie, która wydrukowała token, a nie Tobie.

Kiedy wysoki APR jest sygnałem ostrzegawczym

Najczystszą lekcję na temat RRSO w kryptowalutach dał projekt, który robił dokładnie to, co wskazywały na to obliczenia. Protokół Anchor, zbudowany w oparciu o sieć Terra, oferował stałe oprocentowanie 19,5% APY od depozytów stablecoina UST. Nie było to zmienne oprocentowanie ustalane przez pożyczkobiorców, lecz stałe, dotowane, aby utrzymać wysoki poziom. Działało – tak jak działa fajerwerk. Do kwietnia 2022 roku ponad 72% wszystkich istniejących UST było zdeponowanych w Anchor, a jego depozyty wzrosły z 8,65 miliarda dolarów w styczniu do szczytu 17,15 miliarda dolarów w maju. Dotacja podtrzymująca oprocentowanie pochłaniała około 6 milionów dolarów dziennie. Kiedy zaufanie się załamało, depozyty zaczęły uciekać, a całkowita zablokowana wartość Anchor spadła z 17,15 miliarda dolarów do poniżej 30 milionów dolarów w ciągu dwudziestu sześciu dni. Zysk nigdy nie pochodził z realnej aktywności gospodarczej. To było odliczanie. Myślę o Anchor za każdym razem, gdy platforma oferuje dwucyfrową „bezpieczną” stopę zwrotu. Zawsze, gdy roczna stopa oprocentowania (APR) znacznie przekracza kwotę, którą pożyczkobiorca lub sieć mogą prawdopodobnie zapłacić, pojawia się pytanie: skąd tak naprawdę pochodzą te pieniądze?

Wniosek

Te same trzy litery, dwa różne światy. W tradycyjnych finansach RRSO to regulowana, uwzględniająca opłaty cena, którą pożyczkodawca musi prawidłowo obliczyć i ujawnić z dokładnością do ułamka punktu procentowego – liczba, za którą stoi prawo. W kryptowalutach RRSO to szacunkowa stopa zwrotu bez takiego zabezpieczenia, aktualna jedynie do następnego bloku lub kolejnego bankructwa. Co ciekawe, umiejętność jest taka sama w obu przypadkach. Nie czytaj tylko samej stawki; sprawdź, co się za nią kryje. Zanim zaczniesz ubiegać się o jakiekolwiek RRSO, na karcie, kredycie hipotecznym lub w puli DeFi, zadaj sobie jedno pytanie, które Cię chroni: kto właściwie jest zobowiązany do tego, aby ta liczba była prawdziwa?