Significado de APR: taxa de juros, cartões de crédito e criptomoedas

Uma taxa de juros anual de 24% em um cartão de crédito e uma taxa de juros anual de 24% em um pool DeFi parecem a mesma promessa. Mas não são nem um pouco parecidas. Uma é um número que o credor é legalmente obrigado a calcular de uma determinada maneira e divulgar com precisão. A outra é uma estimativa que varia de bloco para bloco e não responde a ninguém. APR, abreviação de taxa percentual anual, é um dos números mais citados no mundo financeiro e um dos mais mal interpretados. Este texto começa onde a maioria das pessoas se depara com o termo pela primeira vez: cartões de crédito, empréstimos e hipotecas, onde a taxa percentual anual tem um significado legal estrito. Em seguida, aborda o universo das criptomoedas, onde o significado é mais flexível e consideravelmente mais arriscado.

O que significa APR e por que a APR é importante.

Comecemos pela versão oficial. Nos Estados Unidos, a taxa anual de juros (APR, na sigla em inglês) é definida pela Lei da Verdade no Crédito (Truth in Lending Act) e seu regulamento, o Regulamento Z, como o custo do crédito expresso em uma taxa anual. Essa formulação tem peso. A APR não é apenas juros. Ela engloba as taxas obrigatórias que acompanham um empréstimo, como taxas de abertura de crédito e certos custos de fechamento, e expressa o pacote completo como uma porcentagem anual. Os credores também não podem ser vagos a respeito disso. De acordo com o Departamento de Proteção Financeira do Consumidor (Consumer Financial Protection Bureau) , a APR divulgada em uma transação regular deve ter uma precisão de um oitavo de ponto percentual do valor real. Essa precisão é exatamente o que as criptomoedas oferecem discretamente, e voltaremos a esse ponto.

APR versus taxa de juros: a verdadeira diferença

As pessoas usam "APR" e " taxa de juros " como se fossem a mesma coisa. Não são, e a diferença é dinheiro. A taxa de juros é o preço do empréstimo do capital principal, o custo bruto do dinheiro em si. A APR inclui a taxa de juros mais as taxas cobradas para obter o empréstimo, distribuídas ao longo de um ano. Em um cartão de crédito sem anuidade, as duas geralmente são idênticas, porque não há cobranças extras a serem incluídas. Em um financiamento imobiliário, elas divergem, às vezes por meio ponto percentual ou mais, porque os custos de fechamento e os pontos são incorporados à APR, mas não à taxa de juros. Uma maneira simples de usá-las: compare as taxas de juros para entender o valor da sua prestação mensal e compare as APRs para entender o custo real do empréstimo ao longo da duração do empréstimo. Há um terceiro número que complica tudo isso — a TAEG (Taxa Anual Efetiva Global) — e ela deve estar na mesma tabela.

| Prazo | O que mede | Inclui taxas? | Inclui composição? |

|---|---|---|---|

| Taxa de juro | Custo do principal | Não | Não |

| abril | Custo anual do empréstimo | Sim | Não |

| APY | Retorno anual com juros compostos | Lado de ceder | Sim |

Como funciona a TAEG (Taxa Anual Efetiva Global) e como ela é calculada.

A aritmética é a parte fácil. A inclusão das taxas é onde os credores competem silenciosamente.

A fórmula básica da TAEG

Para calcular o valor real que você paga diariamente, as instituições financeiras dividem a taxa anual de juros (APR) pelo número de períodos em um ano. Uma APR de 26,99% em um cartão de crédito resulta em uma taxa periódica diária de aproximadamente 0,0739%, que é 26,99 dividido por 365. Manter um saldo de US$ 3.000 por um ano inteiro a essa taxa significa pagar cerca de US$ 810 em juros, o que explica por que manter um saldo com uma APR alta é tão prejudicial. O valor anunciado é anual — o prejuízo é diário.

O que a TAEG inclui e o que exclui.

A diferença entre as instituições financeiras está no que elas incluem no valor total. A taxa anual efetiva (TAE) de um financiamento imobiliário deve incluir taxas de abertura de crédito, pontos de desconto e certos custos de fechamento, o que explica por que ela fica acima da taxa de juros anunciada. Ela exclui encargos que você pode evitar, como multas por atraso ou por ultrapassar o limite, porque esses são o preço do comportamento do credor, não o preço do crédito em si. Portanto, quando duas instituições financeiras oferecem a mesma taxa de juros, mas TAEs diferentes, a TAE mais alta indica que uma delas está cobrando mais em taxas. Analise essa diferença com atenção.

Taxa de juros anual fixa versus variável

A taxa de juros anual (APR) também pode mudar. Uma APR fixa permanece a mesma, a menos que o credor o notifique e siga as regras. Uma APR variável está atrelada a um índice de referência, geralmente a taxa básica de juros, e muda quando esse índice de referência muda. Quando a taxa básica de juros aumenta, sua APR variável sobe junto, frequentemente dentro de um ciclo de faturamento, e seu pagamento mínimo pode aumentar sem que você precise pegar mais dinheiro emprestado. A maioria dos cartões de crédito nos EUA opera com APRs variáveis, e é por isso que as taxas dos cartões subiram durante a recente onda de aumentos de juros. Se a taxa do seu cartão parece mudar sozinha, esse é o motivo.

Tipos de TAEG (Taxa Anual Efetiva Global) em cartões de crédito explicados

Eis algo que a maioria das pessoas nunca percebe: um único cartão de crédito pode ter quatro ou cinco taxas de juros diferentes simultaneamente, e qual delas se aplica depende inteiramente do que você faz com o cartão. A taxa de juros para compras cobre os gastos do dia a dia. A taxa de juros para saques em dinheiro, quase sempre mais alta e sem período de carência, entra em vigor no momento em que você saca dinheiro em um caixa eletrônico. A taxa de juros para transferência de saldo se aplica à dívida que você transfere de outro cartão, às vezes com uma taxa promocional de 0%. A taxa de juros por atraso é a taxa punitiva, acionada por um pagamento atrasado, e pode elevar seus custos para perto de 30%. Há também a taxa de juros promocional, a oferta de 0% que faz com que os novos cartões pareçam gratuitos por um tempo. Não é gratuito. Ela expira. A única notícia realmente boa é o período de carência para compras. Pague o saldo total da sua fatura até a data de vencimento e você não pagará juros sobre essas compras. Se você deixar um saldo de um dólar para o próximo ciclo de pagamento, esse período de carência geralmente acaba.

Taxa anual de juros (APR) de hipotecas e o custo de um empréstimo

Em um financiamento imobiliário de 30 anos, a TAEG (Taxa Anual Efetiva Global) é o número que, discretamente, revela as taxas. Dois bancos podem anunciar a mesma taxa de juros de 6,5%, mas se um deles cobrar dois pontos percentuais e uma alta taxa de abertura de crédito, sua TAEG pode ser de 6,8%, enquanto a do outro será de 6,55%. Distribuída ao longo de algumas centenas de milhares de dólares e três décadas, essa diferença representa um valor considerável, frequentemente dezenas de milhares de dólares durante a vigência do empréstimo. Quanto maior o valor do empréstimo, mais uma pequena diferença na TAEG se acumula, resultando em um custo absoluto elevado. Ao comparar opções de financiamento imobiliário, a taxa de juros indica o valor da prestação mensal, mas a TAEG revela o custo total do empréstimo.

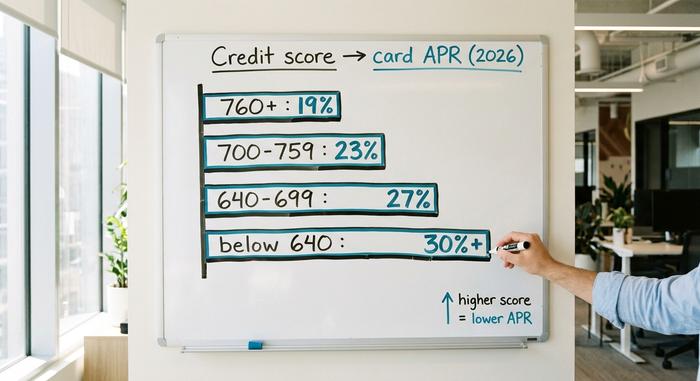

Como sua pontuação de crédito afeta a taxa de juros anual (APR)

A taxa de juros anual (APR) é calculada com base no risco, e sua pontuação de crédito é a forma como o credor mede esse risco em um único número. Um solicitante com pontuação de 780 e outro com pontuação de 620 que solicitam o mesmo cartão não recebem a mesma oferta. A pontuação mais alta resulta em uma APR menor, porque o credor espera perder menos dinheiro com ele. Essa é a alavanca mais direta que você tem. Construir um bom histórico de crédito, pagar em dia e manter os saldos baixos aumentam sua pontuação, e uma pontuação de crédito melhor reduz sua APR no próximo cartão ou empréstimo que você solicitar. "Qual é uma boa APR?" não tem uma resposta única, porque depende do produto e do seu perfil. Uma APR de cartão de crédito respeitável para alguém com excelente crédito seria extremamente alta em um financiamento imobiliário. A tabela abaixo mostra aproximadamente onde as APRs de cartões de crédito nos EUA se encaixavam por faixa de pontuação em 2026. Ela é ilustrativa, não uma cotação, já que cada emissor define seus próprios preços.

| Faixa de pontuação de crédito | Taxa de juros anual típica do cartão (2026, ilustrativa) |

|---|---|

| Excelente (760+) | ~18–21% |

| Bom (700–759) | ~21–25% |

| Justo (640–699) | ~25–29% |

| Ruim (abaixo de 640) | ~29%+, ou declínio |

O que significa APR em criptomoedas e DeFi

Agora, as mesmas três letras migram para o universo das criptomoedas, e o cenário muda completamente. Em um aplicativo de finanças descentralizadas, APR ainda significa taxa percentual anual, mas não é mais o preço que você paga para tomar um empréstimo. É o rendimento que você pode obter ao emprestar, fazer staking ou fornecer liquidez. E o mais importante: ninguém é legalmente obrigado a garantir a precisão desse número.

Taxa anual de staking

Ao bloquear ETH para ajudar a proteger o Ethereum, você ganha uma recompensa de staking, expressa como uma taxa anual de juros (APR). Em junho de 2026, a página oficial de staking do Ethereum mostrava uma APR base de cerca de 2,6%, com mais de 40 milhões de ETH em staking, aproximadamente 32% da oferta total. Se preferir não executar seu próprio validador, um serviço de staking líquido como o Lido faz isso por você e devolve um token; o stETH do Lido estava pagando cerca de 2,36% no final de junho de 2026, após a taxa de 10% do protocolo. Observe como esses valores são modestos. Os rendimentos reais do staking de criptomoedas estão longe dos números de quatro dígitos que as pessoas se lembram do último mercado de alta.

Empréstimo TAEG

Ao emprestar uma stablecoin em um mercado monetário como o Aave, você ganha uma taxa anual de juros (APR) definida pela demanda. Quando mais pessoas querem tomar empréstimos, a taxa sobe; quando os empréstimos diminuem, ela cai. No final de junho de 2026, os fornecedores de USDC no Aave V3 estavam ganhando cerca de 3,22% e os fornecedores de USDT cerca de 2,22%, de acordo com a plataforma de análise Aavescan. Esse rendimento é real em um sentido específico: ele vem dos tomadores de empréstimo que efetivamente pagam para tomar empréstimos. Muitos rendimentos de criptomoedas não são respaldados por algo tão concreto.

Por que a taxa de juros anual (APR) das criptomoedas não é a mesma que a taxa de juros anual (APR) do setor financeiro tradicional

Eis a pegadinha. Nenhuma dessas taxas de juros anuais (APR) de criptomoedas oferece as garantias de uma taxa de juros anual de cartão de crédito. Não há Lei da Verdade no Crédito, nenhuma tolerância regulatória, nenhuma exigência de incluir taxas ou divulgar qualquer informação com precisão. A taxa é uma estimativa em tempo real que pode mudar a cada bloco, e os custos reais, como taxas de gás, comissões de protocolo e riscos de contratos inteligentes, você descobrirá da pior maneira possível. O rótulo é idêntico; as proteções, porém, desapareceram.

| Onde | Taxa (meio-2026) | Apoiado por |

|---|---|---|

| Staking de ETH (ethereum.org) | ~2,6% TAEG | recompensas de rede |

| Lido stETH | ~2,36% TAEG | staking, líquido de taxa de 10% |

| Aave V3 USDC fornecimento | ~3,22% TAEG | demanda do mutuário |

| Aave V3 USDT fornecimento | ~2,22% TAEG | demanda do mutuário |

| Poupança de alto rendimento nos EUA | ~4–5% APY | depósito bancário, segurado |

APR vs APY: a armadilha dos juros compostos em criptomoedas

As plataformas de criptomoedas adoram mostrar APY em vez de APR, e o motivo é marketing. APR é a taxa anual simples. APY, rendimento percentual anual, pressupõe que você continue reinvestindo seus ganhos, então ela incorpora os juros compostos. A fórmula é APY = (1 + APR/n)^n − 1, onde n é a frequência com que os juros são compostos. Em taxas comuns, a diferença é superficial: um APR de 20% com capitalização diária resulta em um APY de 22,13%, uma diferença de apenas dois pontos percentuais. Em taxas absurdas, torna-se uma mentira. Uma nova plataforma anuncia "APR de 365% com capitalização diária" que calcula um APY de cerca de 3.678%, um número que pressupõe que o token de recompensa mantenha seu preço por um ano inteiro enquanto o protocolo cria mais tokens a cada bloco. Isso quase nunca acontece. Tokens de recompensa com alta emissão rotineiramente perdem de 50% a 95% de seu valor em doze meses, então o retorno em dólares não tem nenhuma relação com o anúncio. A regra prática se escreve sozinha. Quando o rendimento é baixo, a APR e a APY contam praticamente a mesma história. Quando o rendimento é enorme, a APY é o número criado para impressionar, e os juros vão para quem emitiu o token, não para você.

Quando uma taxa de juros anual alta é um sinal de alerta

A lição mais clara sobre APY em criptomoedas veio de um projeto que fez exatamente o que os cálculos indicavam. O Anchor Protocol, construído na rede Terra, oferecia um APY fixo de 19,5% sobre depósitos da stablecoin UST. Não uma taxa flutuante definida pelos tomadores de empréstimo, mas sim uma taxa fixa, subsidiada para se manter alta. E funcionou — como um incêndio. Em abril de 2022, mais de 72% de todo o UST existente estava alocado no Anchor, e seus depósitos haviam saltado de US$ 8,65 bilhões em janeiro para um pico de US$ 17,15 bilhões em maio. O subsídio que mantinha a taxa em alta consumia cerca de US$ 6 milhões por dia. Quando a confiança se quebrou, os depósitos fugiram em massa, e o valor total bloqueado do Anchor caiu de US$ 17,15 bilhões para menos de US$ 30 milhões em 26 dias. O rendimento nunca veio de uma atividade econômica real. Era uma contagem regressiva. Penso no Anchor toda vez que uma plataforma oferece um rendimento "seguro" de dois dígitos. Sempre que uma taxa anual de juros (APR) estiver muito acima do que os mutuários ou uma rede podem plausivelmente pagar, a pergunta que devemos fazer é: de onde realmente vem esse dinheiro?

Conclusão

As mesmas três letras, dois mundos diferentes. No mercado financeiro tradicional, a APR (Taxa Anual Efetiva Global) é um preço regulamentado, que inclui taxas, e que o credor precisa calcular e divulgar corretamente, com uma margem de erro de uma fração de ponto percentual. É um número com respaldo legal. No mundo das criptomoedas, a APR é uma estimativa de rendimento sem esse respaldo, precisa apenas até o próximo bloco ou a próxima corrida bancária. Curiosamente, a habilidade necessária é a mesma em ambos os casos. Não se limite a ler a taxa; leia o que está por trás dela. Antes de se deixar levar por qualquer APR, seja em um cartão de crédito, um financiamento imobiliário ou um pool DeFi, faça a pergunta que realmente te protege: quem, exatamente, é obrigado a garantir que esse número seja verdadeiro?