Σημασία του APR: επιτόκιο, πιστωτικές κάρτες και κρυπτονομίσματα

Ένα ετήσιο επιτόκιο 24% σε μια πιστωτική κάρτα και ένα ετήσιο επιτόκιο 24% σε ένα DeFi pool μοιάζουν με την ίδια υπόσχεση. Δεν είναι καν κοντά. Το ένα είναι ένας αριθμός που ένας δανειστής υποχρεούται νομικά να υπολογίσει με έναν συγκεκριμένο τρόπο και να αποκαλύψει με ακρίβεια. Το άλλο είναι μια εκτίμηση που κυμαίνεται από μπλοκ σε μπλοκ και δεν απαντά σε κανέναν. Το APR, συντομογραφία του ετήσιου ποσοστιαίου επιτοκίου, είναι ένα από τα πιο συχνά αναφερόμενα στοιχεία σε χρήμα και ένα από τα πιο παρερμηνευμένα. Αυτό το άρθρο ξεκινά από εκεί που οι περισσότεροι άνθρωποι το συναντούν για πρώτη φορά, με πιστωτικές κάρτες, δάνεια και στεγαστικά δάνεια, όπου το ετήσιο ποσοστό επιτοκίου έχει αυστηρή νομική σημασία. Στη συνέχεια, ακολουθεί τα ίδια τρία γράμματα στα κρυπτονομίσματα, όπου σημαίνουν κάτι πιο χαλαρό και πολύ πιο επικίνδυνο.

Τι σημαίνει το APR και γιατί είναι σημαντικό το APR

Ξεκινήστε με την επίσημη εκδοχή. Στις Ηνωμένες Πολιτείες, το ετήσιο πραγματικό επιτόκιο ορίζεται βάσει του νόμου "Truth in Lending Act" και του εγχειριδίου κανόνων του, του Κανονισμού Z, ως το κόστος πίστωσης εκφρασμένο ως ετήσιο επιτόκιο. Αυτή η διατύπωση έχει βαρύτητα. Το ετήσιο επιτόκιο δεν είναι απλώς τόκος. Περιλαμβάνει τις υποχρεωτικές χρεώσεις που συνοδεύουν ένα δάνειο, όπως τα έξοδα έναρξης και ορισμένα έξοδα κλεισίματος, και εκφράζει ολόκληρο το πακέτο ως ένα ετήσιο ποσοστό. Οι δανειστές δεν μπορούν να είναι ασαφείς ως προς αυτό. Σύμφωνα με το Γραφείο Προστασίας Χρηματοοικονομικών Καταναλωτών , ένα γνωστοποιημένο ετήσιο επιτόκιο σε μια τακτική συναλλαγή πρέπει να είναι ακριβές εντός του ενός όγδοου της ποσοστιαίας μονάδας του πραγματικού αριθμού. Αυτή η ακρίβεια είναι ακριβώς αυτό που τα κρυπτονομίσματα μειώνουν σιωπηλά και θα επανέλθουμε σε αυτό.

APR έναντι επιτοκίου: η πραγματική διαφορά

Οι άνθρωποι χρησιμοποιούν τους όρους «Επιτόκιο» και « επιτόκιο » σαν να ήταν η ίδια λέξη. Δεν είναι, και η διαφορά είναι τα χρήματα. Το επιτόκιο είναι η τιμή δανεισμού του κεφαλαίου, το ακατέργαστο κόστος του ίδιου του χρήματος. Το Ετησίο Επιτόκιο περιλαμβάνει το επιτόκιο συν τις χρεώσεις που απαιτούνται για τη λήψη του δανείου, κατανεμημένες σε ένα έτος. Σε μια πιστωτική κάρτα χωρίς χρέωση, τα δύο είναι συνήθως πανομοιότυπα, επειδή δεν υπάρχουν επιπλέον χρεώσεις που πρέπει να συμπεριληφθούν. Σε ένα στεγαστικό δάνειο , τα δύο είναι συνήθως πανομοιότυπα, επειδή το κόστος κλεισίματος και οι πόντοι ενσωματώνονται στο Ετησίο Επιτόκιο, αλλά όχι στο επιτόκιο. Ένας απλός τρόπος για να τα χρησιμοποιήσετε: συγκρίνετε τα επιτόκια για να κατανοήσετε τη μηνιαία σας πληρωμή και συγκρίνετε τα Ετησίο Επιτόκιο για να κατανοήσετε το πραγματικό κόστος δανεισμού χρημάτων κατά τη διάρκεια του δανείου. Υπάρχει ένας τρίτος αριθμός που τα θολώνει όλα αυτά - το Ετησίο Επιτόκιο - και ανήκει στον ίδιο πίνακα.

| Ορος | Τι μετράει | Περιλαμβάνει τέλη; | Περιλαμβάνει ανατοκισμό; |

|---|---|---|---|

| Επιτόκιο | Κόστος του κεφαλαίου | Οχι | Οχι |

| Ετήσιο ετήσιο επιτόκιο | Ετήσιο κόστος του δανείου | Ναί | Οχι |

| APY | Ετήσια απόδοση με ανατοκισμό | Παράκαμψη παραχώρησης | Ναί |

Πώς λειτουργεί το APR και πώς υπολογίζεται

Η αριθμητική είναι το εύκολο κομμάτι. Η συμπερίληψη των τελών είναι το σημείο όπου οι δανειστές ανταγωνίζονται σιωπηλά.

Ο βασικός τύπος APR

Για να βρουν τι πραγματικά πληρώνετε καθημερινά, οι δανειστές λαμβάνουν το Ετήσιο Επιτόκιο (ΕΕΠ) και το διαιρούν με τον αριθμό των περιόδων σε ένα έτος. Ένα ΕΕΠ 26,99% σε μια πιστωτική κάρτα γίνεται ένα ημερήσιο περιοδικό επιτόκιο περίπου 0,0739%, το οποίο είναι 26,99 διαιρούμενο με 365. Αν έχετε ένα υπόλοιπο 3.000 δολαρίων για ένα ολόκληρο έτος με αυτό το επιτόκιο, θα έχετε περίπου 810 δολάρια σε τόκους, γι' αυτό και ένα υπόλοιπο υψηλού ΕΕΠ είναι τόσο δύσκολο να το τηρείτε. Ο βασικός αριθμός είναι ετήσιος - η ζημιά είναι καθημερινή.

Τι περιλαμβάνει και τι παραλείπει το APR

Αυτό που διαφέρει μεταξύ των δανειστών είναι το τι συμπεριλαμβάνουν στο ποσό. Ένα ετήσιο επιτόκιο στεγαστικού δανείου έχει ως στόχο να περιλαμβάνει τέλη έκδοσης δανείου, πόντους έκπτωσης και ορισμένα έξοδα κλεισίματος, και αυτός είναι ο λόγος για τον οποίο βρίσκεται πάνω από το αναγραφόμενο επιτόκιο. Δεν περιλαμβάνει χρεώσεις που μπορείτε να αποφύγετε, όπως τέλη καθυστέρησης ή κυρώσεις υπέρβασης ορίου, επειδή αυτές είναι η τιμή της συμπεριφοράς, όχι η τιμή της πίστωσης. Έτσι, όταν δύο δανειστές αναφέρουν το ίδιο επιτόκιο αλλά διαφορετικά ετήσια επιτόκια, το υψηλότερο ετήσιο επιτόκιο σας λέει ότι ο ένας από αυτούς χρεώνει περισσότερα σε τέλη. Διαβάστε προσεκτικά αυτό το χάσμα.

Σταθερό έναντι μεταβλητού APR

Ένα ετήσιο επιτόκιο (APR) μπορεί επίσης να μεταβληθεί. Ένα σταθερό ετήσιο επιτόκιο παραμένει σταθερό εκτός εάν ο δανειστής σας ειδοποιήσει και ακολουθήσει τους κανόνες. Ένα μεταβλητό ετήσιο επιτόκιο συνδέεται με ένα σημείο αναφοράς, συνήθως το βασικό επιτόκιο, και μεταβάλλεται όταν αυτό το σημείο αναφοράς μεταβάλλεται. Όταν το βασικό επιτόκιο αυξάνεται, το μεταβλητό σας ετήσιο επιτόκιο αυξάνεται μαζί του, συχνά εντός ενός κύκλου χρέωσης, και η ελάχιστη πληρωμή σας μπορεί να αυξηθεί χωρίς να δανειστείτε άλλο ένα σεντ. Οι περισσότερες πιστωτικές κάρτες των ΗΠΑ λειτουργούν με μεταβλητά ετήσια επιτόκια, γι' αυτό και τα επιτόκια των καρτών αυξήθηκαν κατά τη διάρκεια της πρόσφατης σειράς αυξήσεων των επιτοκίων. Εάν το επιτόκιο της κάρτας σας φαίνεται να αλλάζει από μόνο του, αυτός είναι ο λόγος.

Εξήγηση τύπων APR στις πιστωτικές κάρτες

Να κάτι που οι περισσότεροι άνθρωποι δεν παρατηρούν ποτέ: μια πιστωτική κάρτα μπορεί να έχει τέσσερα ή πέντε διαφορετικά ετήσια επιτόκια (APR) ταυτόχρονα, και ποιο από τα δύο ισχύει εξαρτάται αποκλειστικά από το τι κάνετε με την κάρτα. Το ετήσιο επιτόκιο αγοράς καλύπτει τις καθημερινές δαπάνες. Το ετήσιο επιτόκιο προκαταβολής μετρητών, σχεδόν πάντα υψηλότερο και χωρίς περίοδο χάριτος, ενεργοποιείται τη στιγμή που κάνετε ανάληψη μετρητών από ένα ΑΤΜ. Το ετήσιο επιτόκιο μεταφοράς υπολοίπου ισχύει για χρέη που μεταφέρετε από άλλη κάρτα, μερικές φορές σε ένα προφανές 0%. Το ετήσιο επιτόκιο ποινής είναι το ποσοστό τιμωρίας, που ενεργοποιείται από καθυστερημένη πληρωμή, και μπορεί να ωθήσει το κόστος σας προς το 30%. Έπειτα, υπάρχει το εισαγωγικό ετήσιο επιτόκιο, η προσφορά 0% που κάνει τις νέες κάρτες να φαίνονται δωρεάν για λίγο. Δεν είναι δωρεάν. Λήγει. Το ένα πραγματικά καλό νέο είναι η περίοδος χάριτος για τις αγορές. Εξοφλήστε το υπόλοιπο του λογαριασμού σας πλήρως μέχρι την ημερομηνία λήξης και δεν οφείλετε καθόλου τόκους για αυτές τις αγορές. Μεταφέρετε ακόμη και ένα δολάριο στον επόμενο κύκλο και αυτή η περίοδος χάριτος συνήθως καταρρέει.

Ετήσιο Επιτόκιο Στεγαστικού Δανείου και το κόστος ενός δανείου

Σε ένα 30ετές στεγαστικό δάνειο, το Ετήσιο Επιτόκιο (ΕΕΠ) είναι ο αριθμός που αποκαλύπτει αθόρυβα τις χρεώσεις. Δύο δανειστές μπορούν να διαφημίσουν το ίδιο επιτόκιο 6,5%, αλλά αν ο ένας χρεώνει δύο μονάδες και ένα υψηλό τέλος έναρξης, το ΕΕΠ του μπορεί να διαμορφωθεί στο 6,8%, ενώ ο άλλος στο 6,55%. Κατανεμημένο σε μερικές εκατοντάδες χιλιάδες δολάρια και τρεις δεκαετίες, αυτό το χάσμα είναι πραγματικά χρήματα, συχνά δεκάδες χιλιάδες δολάρια κατά τη διάρκεια του δανείου. Όσο μεγαλύτερο είναι το ποσό του δανείου, τόσο περισσότερο μια μικρή διαφορά ΕΕΠ συντίθεται σε ένα μεγάλο απόλυτο κόστος. Όταν ψάχνετε για ένα στεγαστικό δάνειο, το επιτόκιο σας πουλάει τη μηνιαία πληρωμή, αλλά το ΕΕΠ σας λέει πόσο κοστίζει το δάνειο.

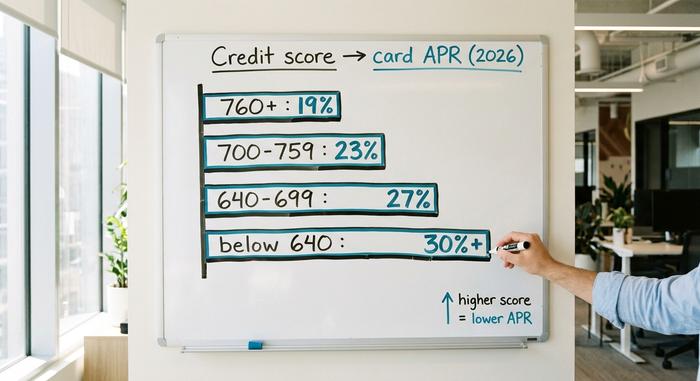

Πώς επηρεάζει το πιστωτικό σας σκορ το ετήσιο επιτόκιο (APR)

Το Ετήσιο Επιτόκιο (ΕΕΠ) τιμολογείται ανάλογα με τον κίνδυνο και η πιστωτική σας βαθμολογία είναι ο τρόπος με τον οποίο ένας δανειστής μετρά αυτόν τον κίνδυνο σε έναν αριθμό. Ένας δανειολήπτης με βαθμολογία 780 και ένας με βαθμολογία 620 που υποβάλλει αίτηση για την ίδια κάρτα δεν έχουν την ίδια προσφορά. Η υψηλότερη βαθμολογία έχει τόσο χαμηλότερο ΕΕΠ, επειδή ο δανειστής αναμένει να χάσει λιγότερα χρήματα από αυτόν. Αυτός είναι ο πιο άμεσος μοχλός που έχετε. Η οικοδόμηση πιστοληπτικής ικανότητας, η έγκαιρη πληρωμή και η διατήρηση χαμηλών υπολοίπων ανεβάζουν τη βαθμολογία σας και μια καλύτερη πιστωτική βαθμολογία μειώνει το ΕΕΠ σας στην επόμενη κάρτα ή δάνειο που θα πάρετε. Η ερώτηση "Τι είναι ένα καλό ΕΕΠ;" δεν έχει μία μόνο απάντηση, επειδή εξαρτάται από το προϊόν και το προφίλ σας. Ένα αξιοσέβαστο ΕΕΠ πιστωτικής κάρτας για κάποιον με εξαιρετική πιστοληπτική ικανότητα θα ήταν πολύ δύσκολο για ένα στεγαστικό δάνειο. Ο παρακάτω πίνακας δείχνει περίπου πού κατέληξαν τα ΕΕΠ πιστωτικών καρτών στις ΗΠΑ ανά ζώνη βαθμολογίας στο 2026. Είναι ενδεικτικός, όχι μια προσφορά, καθώς κάθε εκδότης τιμολογεί με τον δικό του τρόπο.

| Ζώνη πιστωτικής βαθμολογίας | Τυπικό ετήσιο επιτόκιο (APR) κάρτας (2026, ενδεικτικό) |

|---|---|

| Εξαιρετικό (760+) | ~18–21% |

| Καλό (700–759) | ~21–25% |

| Δίκαιη (640–699) | ~25–29% |

| Φτωχός (κάτω από 640) | ~29%+, ή μειώθηκε |

Τι σημαίνει το APR στα κρυπτονομίσματα και το DeFi;

Τώρα τα ίδια τρία γράμματα διασταυρώνονται με τα κρυπτονομίσματα και το έδαφος μετατοπίζεται από κάτω τους. Σε μια αποκεντρωμένη εφαρμογή χρηματοδότησης, το APR εξακολουθεί να σημαίνει ένα ετήσιο ποσοστό επιτοκίου, αλλά δεν είναι πλέον η τιμή που πληρώνετε για να δανειστείτε. Είναι η απόδοση που μπορεί να κερδίσετε για δανεισμό, στοιχηματισμό ή παροχή ρευστότητας. Και το πιο σημαντικό είναι ότι κανείς δεν είναι νομικά υπεύθυνος για να κάνει τον αριθμό ακριβή.

Ποντάρισμα APR

Κλειδώστε το ETH για να βοηθήσετε στην ασφάλεια του Ethereum και κερδίζετε μια ανταμοιβή staking, η οποία αναφέρεται ως APR. Από τον Ιούνιο του 2026, η επίσημη σελίδα staking του Ethereum δείχνει ένα βασικό APR περίπου 2,6%, με περισσότερα από 40 εκατομμύρια ETH staked, περίπου το 32% της συνολικής προσφοράς. Εάν προτιμάτε να μην χρησιμοποιήσετε το δικό σας validator, μια υπηρεσία liquid-staking όπως το Lido το κάνει για εσάς και σας επιστρέφει ένα token. Το stETH του Lido πλήρωνε περίπου 2,36% στα τέλη Ιουνίου 2026, μετά την χρέωση 10% του πρωτοκόλλου. Παρατηρήστε πόσο μέτριες είναι αυτές. Οι πραγματικές αποδόσεις του crypto staking δεν βρίσκονται ούτε κοντά στους τετραψήφιους αριθμούς που θυμούνται οι άνθρωποι από την τελευταία ανοδική αγορά.

Ετήσιο Επιτόκιο Δανεισμού

Δανείστε ένα stablecoin σε μια αγορά χρήματος όπως η Aave και κερδίζετε ένα ετήσιο επιτόκιο προσφοράς που καθορίζεται από τη ζήτηση. Όταν περισσότεροι άνθρωποι θέλουν να δανειστούν, το επιτόκιο αυξάνεται. Όταν ο δανεισμός εξαντλείται, μειώνεται. Στα τέλη Ιουνίου 2026, οι προμηθευτές USDC στο Aave V3 κέρδιζαν περίπου 3,22% και οι προμηθευτές USDT περίπου 2,22%, σύμφωνα με το αναλυτικό πρόγραμμα παρακολούθησης Aavescan. Αυτή η απόδοση είναι πραγματική με μια συγκεκριμένη έννοια - προέρχεται από το γεγονός ότι οι δανειολήπτες πληρώνουν πραγματικά για να δανειστούν. Πολλές αποδόσεις κρυπτονομισμάτων δεν υποστηρίζονται από κάτι τόσο συγκεκριμένο.

Γιατί το APR κρυπτονομισμάτων δεν είναι APR TradFi

Εδώ είναι η παγίδα. Κανένα από αυτά τα APR κρυπτονομισμάτων δεν φέρει τις εγγυήσεις πίσω από ένα APR πιστωτικής κάρτας. Δεν υπάρχει Νόμος περί Αλήθειας στον Δανεισμό, καμία ανοχή ρυθμιστικής αρχής, καμία απαίτηση για αναδίπλωση των χρεώσεων ή αποκάλυψη οποιουδήποτε στοιχείου με ακρίβεια. Το επιτόκιο είναι μια ζωντανή εκτίμηση που μπορεί να αλλάζει μπλοκ με μπλοκ και το πραγματικό κόστος, όπως το φυσικό αέριο, οι περικοπές πρωτοκόλλου και ο κίνδυνος έξυπνων συμβολαίων, είναι δικό σας για να το ανακαλύψετε με τον δύσκολο τρόπο. Η ετικέτα είναι ίδια. Οι προστασίες έχουν εξαφανιστεί.

| Οπου | Βαθμός (μέσος-2026) | Υποστηρίζεται από |

|---|---|---|

| Στοίχημα ETH (ethereum.org) | ~2,6% ετήσιο επιτόκιο | ανταμοιβές δικτύου |

| Λίντο stETH | ~2,36% ετήσιο επιτόκιο | στοιχηματισμός, καθαρά από χρέωση 10% |

| Προμήθεια Aave V3 USDC | ~3,22% ετήσιο επιτόκιο | ζήτηση δανειοληπτών |

| Προμήθεια Aave V3 USDT | ~2,22% ετήσιο επιτόκιο | ζήτηση δανειοληπτών |

| Αποταμιεύσεις υψηλής απόδοσης στις ΗΠΑ | ~4–5% ετήσιο ετήσιο ρεκόρ | τραπεζική κατάθεση, ασφαλισμένη |

APR vs APY: η παγίδα των κρυπτονομισμάτων

Οι πλατφόρμες κρυπτογράφησης λατρεύουν να σας δείχνουν το APY αντί για το APR, και ο λόγος είναι το μάρκετινγκ. Το APR είναι το απλό ετήσιο επιτόκιο. Το APY, η ετήσια ποσοστιαία απόδοση, υποθέτει ότι συνεχίζετε να επανεπενδύετε τα κέρδη σας, επομένως διπλώνει το ανατοκιστικό επιτόκιο. Ο τύπος είναι APY = (1 + APR/n)^n − 1, όπου n είναι η συχνότητα του ανατοκισμού. Σε συνήθεις τιμές, η διαφορά είναι αισθητική: ένα APR 20% ανατοκιζόμενο ημερησίως ισούται με 22,13% APY, ένα χάσμα μόλις δύο μονάδων. Σε παράλογες τιμές, καταλήγει ψέμα. Μια νέα φάρμα που διαφημίζει το "365% APR" ανατοκιζόμενο ημερησίως υπολογίζει σε ένα APY περίπου 3.678%, έναν αριθμό που υποθέτει ότι το διακριτικό ανταμοιβής διατηρεί την τιμή του για ένα ολόκληρο έτος, ενώ το πρωτόκολλο παράγει περισσότερο από αυτό κάθε μπλοκ. Σχεδόν ποτέ δεν το κάνει. Τα διακριτικά ανταμοιβής υψηλής εκπομπής χάνουν συνήθως το 50% έως 95% της αξίας τους μέσα σε δώδεκα μήνες, επομένως η απόδοση σε δολάρια δεν έχει καμία ομοιότητα με τον τίτλο. Ο εμπειρικός κανόνας γράφεται μόνος του. Όταν μια απόδοση είναι μικρή, το APR και το APY λένε περίπου την ίδια ιστορία. Όταν μια απόδοση είναι τεράστια, το APY είναι ο αριθμός που έχει σχεδιαστεί για να σας εντυπωσιάσει και ο τόκος συσσωρεύεται σε όποιον εκτύπωσε το token, όχι σε εσάς.

Όταν ένα υψηλό ετήσιο επιτόκιο (APR) είναι προειδοποιητικό σημάδι

Το πιο καθαρό μάθημα στο APR κρυπτονομισμάτων προήλθε από ένα έργο που έκανε ακριβώς αυτό που έλεγαν οι μαθηματικοί υπολογισμοί. Το Anchor Protocol, που βασίστηκε στο δίκτυο Terra, προσέφερε ένα σταθερό APY 19,5% στις καταθέσεις του stablecoin UST. Όχι ένα κυμαινόμενο επιτόκιο που καθοριζόταν από τους δανειολήπτες, ένα σταθερό επιτόκιο, επιδοτούμενο για να παραμένει υψηλό. Λειτούργησε — με τον τρόπο που λειτουργεί μια πυρκαγιά. Μέχρι τον Απρίλιο του 2022, περισσότερο από το 72% όλων των υπαρχόντων UST ήταν τοποθετημένα στο Anchor, και οι καταθέσεις του είχαν διογκωθεί από 8,65 δισεκατομμύρια δολάρια τον Ιανουάριο σε ένα μέγιστο 17,15 δισεκατομμυρίων δολαρίων τον Μάιο. Η επιδότηση που διατηρούσε το επιτόκιο ζωντανό έκαιγε περίπου 6 εκατομμύρια δολάρια την ημέρα. Όταν η εμπιστοσύνη έσπασε, οι καταθέσεις έτρεξαν προς την έξοδο, και η συνολική αξία του Anchor μειώθηκε από 17,15 δισεκατομμύρια δολάρια σε λιγότερο από 30 εκατομμύρια δολάρια σε είκοσι έξι ημέρες. Η απόδοση δεν προερχόταν ποτέ από πραγματική οικονομική δραστηριότητα. Ήταν μια αντίστροφη μέτρηση. Σκέφτομαι το Anchor κάθε φορά που μια πλατφόρμα προσφέρει μια διψήφια «ασφαλή» απόδοση. Κάθε φορά που ένα ετήσιο επιτόκιο (APR) βρίσκεται πολύ πάνω από αυτό που μπορούν εύλογα να πληρώσουν οι δανειολήπτες ή ένα δίκτυο, το ερώτημα που πρέπει να τεθεί είναι: από πού προέρχονται στην πραγματικότητα αυτά τα χρήματα;

Σύναψη

Τα τρία ίδια γράμματα, δύο διαφορετικοί κόσμοι. Στα παραδοσιακά χρηματοοικονομικά, το APR είναι μια ρυθμιζόμενη τιμή που περιλαμβάνει τέλη, την οποία ένας δανειστής πρέπει να υπολογίσει σωστά και να αποκαλύψει, εντός κλάσματος μιας μονάδας, έναν αριθμό που τον ακολουθεί ένας νόμος. Στα κρυπτονομίσματα, το APR είναι μια εκτίμηση της απόδοσης χωρίς τέτοια υποστήριξη, ακριβής μόνο μέχρι το επόμενο μπλοκ ή την επόμενη τραπεζική επιδρομή. Η δεξιότητα, παραδόξως, είναι η ίδια και στα δύο σημεία. Μην διαβάζετε απλώς το επιτόκιο. Διαβάστε τι κρύβεται πίσω από αυτό. Πριν κυνηγήσετε οποιοδήποτε APR, σε μια κάρτα, στεγαστικό δάνειο ή ένα DeFi pool, κάντε τη μία ερώτηση που σας προστατεύει: ποιος, ακριβώς, είναι υποχρεωμένος να κάνει αυτόν τον αριθμό αληθινό;